Taille du marché du polyéthylène téréphtalate cristallin, part et analyse de l’industrie, par produit (plateaux et conteneurs, tasses et couvercles, films et feuilles, et autres), par industrie d’utilisation finale (aliments et boissons, produits pharmaceutiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

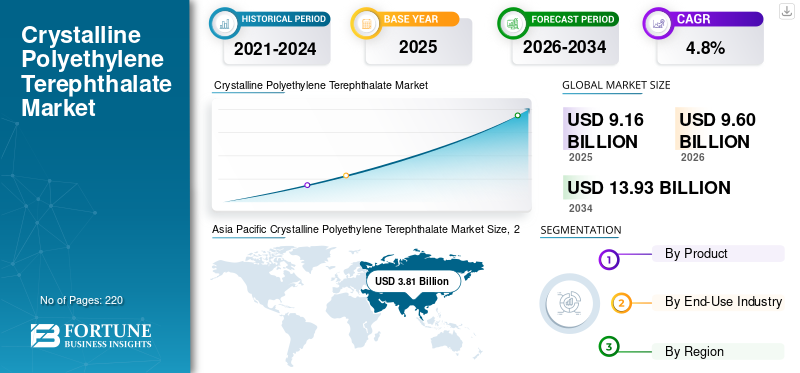

La taille du marché mondial du polyéthylène téréphtalate cristallin était évaluée à 9,16 milliards USD en 2025. Le marché devrait passer de 9,60 milliards USD en 2026 à 13,93 milliards USD d’ici 2034, avec un TCAC de 4,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial du polyéthylène téréphtalate cristallin avec une part de 41,59 % en 2025.

Le polyéthylène téréphtalate cristallin (CPET) est un polymère thermoplastique semi-cristallin connu pour sa stabilité thermique, sa rigidité et sa cohérence dimensionnelle élevées, ce qui le rend adapté aux applications nécessitant une résistance aux températures élevées et une fiabilité structurelle. Sa production commerciale repose sur la polymérisation d'acide téréphtalique purifié et de monoéthylène glycol, suivie d'une cristallisation contrôlée pour développer une structure moléculaire résistante à la chaleur. Le CPET est largement utilisé dans les applications allant au four et au micro-ondes.emballage alimentaire, où il conserve sa forme à des températures élevées et permet un contact alimentaire sûr. Sa solidité, sa résistance chimique et ses propriétés barrières permettent également une utilisation dans des barquettes, des conteneurs, des couvercles et des formats d'emballage spécialisés. Ces produits sont fabriqués selon des procédés de moulage par injection ou de thermoformage. Ces processus contrôlent avec précision les niveaux de cristallinité, ce qui améliore la résistance à la chaleur mais nécessite des températures de traitement plus élevées, une plus grande consommation d'énergie et un contrôle de processus plus strict que les matériaux PET.

En outre, le marché comprend plusieurs acteurs clés, dont Amcor plc, Pactiv Evergreen Inc., NOVAPET S.A., SABIC et Eastman Chemical Company, qui sont à l'avant-garde. Un large portefeuille de produits, une expansion des capacités de production et une forte présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU POLYÉTHYLÈNE TÉRÉPHTALATE CRISTALLIN

Transition vers un emballage CPET léger et optimisé en termes de conception

Le marché du CPET connaît une évolution vers des solutions d'emballage légères et au design optimisé, les fabricants cherchant à réduire l'utilisation de matériaux tout en maintenant la résistance à la chaleur et la solidité. Les producteurs d'emballages affinent la géométrie des plateaux, l'épaisseur des parois et la conception des nervures pour atteindre les performances thermiques requises avec une consommation de résine inférieure. Les progrès dans la conception des moules et la précision du thermoformage garantissent une qualité constante et une esthétique améliorée. Cette tendance aide les transformateurs alimentaires à réduire le poids des emballages, les coûts de transport et l’intensité globale des matériaux. L’intérêt croissant porté aux formats CPET légers mais fonctionnels reflète une nette évolution vers une conception de produits axée sur l’efficacité plutôt que sur une utilisation accrue de matériaux.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de solutions d’emballage alimentaire pratiques et résistantes à la chaleur pour propulser l’expansion de l’industrie

Le polyéthylène téréphtalate cristallin est de plus en plus utilisé dans les emballages alimentaires car il offre une stabilité thermique, une rigidité et une conservation de forme élevées à des températures élevées. Dans les emballages de plats cuisinés et de produits surgelés, les barquettes et conteneurs en CPET permettent aux produits de passer directement du congélateur au four ou au micro-ondes sans se déformer, garantissant ainsi des performances sûres et fiables. Sa cristallinité contrôlée permet une épaisseur de paroi, une résistance et une précision dimensionnelle constantes, essentielles aux processus automatisés de remplissage, de scellage et de réchauffage. Le CPET offre également de bonnes propriétés barrières et est conforme aux normes de contact alimentaire, ce qui facilite son utilisation dans les produits de boulangerie, la restauration aérienne et les plats cuisinés. La demande de plats prêts à manger,aliments surgelés, et les emballages pour la restauration se développent en raison de l'urbanisation et de l'évolution des modes de vie des consommateurs. Cela pousse à l’utilisation du CPET comme matériau d’emballage fonctionnel qui améliore la durabilité, la sécurité et l’efficacité du traitement, ce qui devrait stimuler la croissance du marché du polyéthylène téréphtalate cristallin.

- Selon le Département de l'Agriculture des États-Unis (USDA, 2024), les ventes au détail d'aliments surgelés aux États-Unis ont dépassé 70 milliards de dollars en 2023. Cela reflète une demande forte et soutenue des consommateurs pour des produits alimentaires prêts à manger et prêts à consommer qui dépendent fortement de solutions d'emballage résistantes à la chaleur telles que le CPET.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières et les coûts élevés de l’énergie pourraient restreindre la croissance du marché

Le marché du CPET est confronté à une contrainte majeure en raison de sa dépendance à l’égard des matières premières pétrochimiques telles que l’acide téréphtalique purifié et le monoéthylène glycol. La volatilité des prix du pétrole brut et du gaz naturel affecte directement les coûts des matières premières, créant une incertitude quant à la production et aux prix. De plus, la fabrication du CPET est gourmande en énergie, car elle nécessite des températures de traitement plus élevées et une cristallisation contrôlée par rapport au PET conventionnel. La hausse des coûts de l’électricité et du carburant accroît encore les dépenses globales de production. Les réglementations environnementales liées aux émissions, à l’efficacité énergétique et à la gestion des déchets plastiques augmentent également les coûts de conformité. Ensemble, ces facteurs augmentent la pression sur les coûts sur les fabricants et limitent l’adoption d’applications sensibles aux prix, limitant ainsi la croissance globale du marché.

OPPORTUNITÉS DE MARCHÉ

Utilisation croissante du CPET dans les emballages pharmaceutiques et institutionnels pour ouvrir les portes à de nouvelles perspectives

Le CPET présente de nouvelles opportunités dans les applications d'emballage pharmaceutique et institutionnel qui nécessitent solidité, résistance à la chaleur et stabilité dimensionnelle. Le CPET peut résister à des températures et à des manipulations élevées sans déformation, ce qui le rend adapté aux plateaux médicaux, aux emballages de diagnostic et aux applications de restauration hospitalière. Sa rigidité permet un stockage, un transport et un chauffage contrôlés en toute sécurité. À mesure que la fabrication pharmaceutique et les établissements de soins de santé continuent de se développer, la demande de matériaux d'emballage fiables répondant aux normes de qualité et d'hygiène augmente. Alors que les besoins en emballage deviennent de plus en plus spécifiques à l’application, l’utilisation croissante du polyéthylène téréphtalate cristallin au-delà de l’emballage alimentaire devrait créer de nouvelles opportunités de croissance du marché.

LES DÉFIS DU MARCHÉ

Flexibilité de traitement limitée et exigences techniques élevées pour la production de CPET

Le marché du CPET est confronté à un défi important en raison de la complexité technique nécessaire pour obtenir une cristallinité et des performances thermiques constantes pendant la production. De nombreux fabricants s'appuient sur des lignes de traitement PET conventionnelles qui ne sont pas conçues pour le contrôle précis de la cristallisation, ce qui limite la qualité du produit. Cette contrainte affecte l'uniformité de l'épaisseur, de la rigidité et de la résistance à la chaleur, qui sont essentielles pour les aliments allant au four et au micro-ondes.conditionnementcandidatures. Alors que les utilisateurs d’emballages alimentaires et pharmaceutiques exigent des tolérances de qualité plus strictes et des performances fiables à haute température, les producteurs doivent investir dans des équipements spécialisés et une expertise en matière de processus.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par produit

Le segment des plateaux et conteneurs a dominé le marché, stimulé par une forte adoption des emballages d'aliments et de boissons allant au micro-ondes et au four.

En fonction du produit, le marché est classé en plateaux et conteneurs, tasses et couvercles, films et feuilles, etc.

Le segment des plateaux et conteneurs détenait la part dominante du marché du polyéthylène téréphtalate cristallin en 2025, soutenu par son utilisation généralisée dans les emballages d’aliments et de boissons allant au four et au micro-ondes. Les plateaux et conteneurs en CPET offrent une stabilité thermique, une rigidité et une intégrité dimensionnelle élevées, ce qui les rend adaptés aux plats prêts à manger, aux aliments surgelés et aux applications de restauration aérienne. Leur capacité à résister à des températures élevées sans déformation, combinée à de bonnes performances de barrière et à une bonne recyclabilité, répond à une demande constante de la part des transformateurs alimentaires et des fabricants d'emballages. Avec la consommation croissante de plats cuisinés et de plats préparés, ce segment devrait rester la principale catégorie de produits au cours de la période de prévision.

Le segment des films et feuilles détient une part stable du marché du CPET et devrait croître à un TCAC de 4,6 % au cours de la période de prévision. Ceci est soutenu par des applications dans le thermoformage, les emballages spéciaux et les utilisations industrielles nécessitant une stabilité thermique et une rigidité. Les films et feuilles CPET offrent une résistance thermique plus élevée que le PET conventionnel, permettant des performances dans les environnements de formage et d'emballage à haute température. Ils sont largement utilisés comme matériaux de base pour le processus de fabrication en aval des barquettes, des couvercles et des composants rigides. La demande continue de la part des transformateurs d’emballages et des transformateurs spécialisés soutient une consommation stable dans les applications d’emballage alimentaire et industriel.

Par secteur d'utilisation finale

Le segment de l'alimentation et des boissons domine le marché, propulsé par une utilisation intensive de produits pour l'emballage d'aliments prêts à consommer

Basé sur l’industrie d’utilisation finale, le marché est segmenté en aliments et boissons, produits pharmaceutiques et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des aliments et des boissons domine le marché, tiré par l'utilisation intensive du CPET dans les emballages d'aliments allant au four, au micro-ondes et prêts à manger. Les plateaux, conteneurs et couvercles en CPET sont largement utilisés pour les plats surgelés, les produits de boulangerie, les plats préparés et la restauration aérienne en raison de leur capacité à résister à des températures élevées tout en conservant leur forme et leur intégrité structurelle. Le matériau prend également en charge la sécurité alimentaire, le contrôle des portions et la compatibilité avec les lignes de remplissage et de scellage automatisées. La consommation croissante de plats cuisinés, la demande croissante de plats cuisinés et la croissance derestaurationl’emballage continue de stimuler l’adoption du CPET. En conséquence, le segment des aliments et des boissons devrait rester le plus gros consommateur et devrait croître à un TCAC de 4,7 % au cours de la période de prévision.

Le segment pharmaceutique détient une part constante du marché du CPET, soutenu par la demande de solutions d'emballage qui nécessitent une stabilité dimensionnelle, une résistance chimique et des performances thermiques contrôlées. Le segment est sur le point de croître à un TCAC de 5,2 % sur la période d'analyse. Le CPET est utilisé dans les barquettes, les composants blister et les emballages spécialisés où la résistance et la fiabilité sont essentielles pendant les processus de stockage, de transport et de stérilisation. La production pharmaceutique croissante et l’accent mis sur des emballages sûrs et durables continuent de soutenir une demande constante de ce segment, qui représentait une part de 13,35 % en 2025.

Perspectives régionales du marché du polyéthylène téréphtalate cristallin

Par géographie, le marché a été étudié en Amérique du Nord, en Asie-Pacifique, en Europe, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Crystalline Polyethylene Terephthalate Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique détenait une part dominante du marché en 2025, évaluée à 3,81 milliards USD, et a continué de maintenir une position forte en 2026, avec 4,02 milliards USD, et devrait continuer à se développer au cours de la période de prévision. Cette tendance est soutenue par l’expansion des industries de transformation et d’emballage des aliments dans les principales économies, comme la Chine, l’Inde et le Japon. L'urbanisation rapide, l'augmentation des revenus disponibles et l'évolution des modes de vie des consommateurs ont accru la demande de plats préparés, d'aliments surgelés et d'emballages pratiques, où le CPET est largement utilisé pour les applications allant au four et au micro-ondes. En outre, la présence de grands fabricants d’emballages et l’adoption croissante de technologies avancées de thermoformage renforcent encore la consommation régionale. Ensemble, ces facteurs renforcent la part dominante de l’Asie-Pacifique dans la demande mondiale de CPET.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord devrait connaître une croissance constante du marché dans les années à venir. Au cours de la période de prévision, la région devrait croître à un taux de 4,2 % et atteindre une valorisation de 2,08 milliards de dollars d'ici 2026. La demande du marché en Amérique du Nord est principalement tirée par une forte consommation de plats préparés, d'aliments surgelés et de produits alimentaires prêts-à-servir qui nécessitent des emballages allant au four et au micro-ondes. Les États-Unis dominent la demande régionale en raison de leur importante industrie de transformation alimentaire et de l'utilisation généralisée de plateaux et de conteneurs en CPET dans les emballages de vente au détail et de restauration. Le Canada maintient une demande stable, soutenue par son secteur des aliments transformés et l'utilisation croissante de matériaux recyclables. Forts de ces facteurs, les États-Unis devraient enregistrer une valorisation de 1,67 milliard de dollars, tandis que celle du Canada devrait atteindre 0,42 milliard de dollars en 2026.

Europe

Le marché en Europe devrait atteindre 2,39 milliards de dollars en 2025 et devrait connaître une croissance significative au cours de la période de prévision. En Europe, le Royaume-Uni et l’Allemagne représentent un marché clé, soutenu par une forte demande des secteurs des plats cuisinés, des aliments surgelés et de l’emballage pour la restauration. La consommation croissante de plats cuisinés et le secteur bien développé de la vente au détail de produits alimentaires dans le pays conduisent à l’utilisation de plateaux et de conteneurs en CPET pour les applications allant au four et au micro-ondes. De plus, les secteurs européens de la boulangerie, de la restauration aérienne et des aliments transformés contribuent à une demande constante de matériaux d’emballage résistants à la chaleur. Avec une attention croissante portée à la sécurité alimentaire, à la qualité des emballages et à la recyclabilité, la demande de produits cristallinspolyéthylène téréphtalatereste stable dans toute la région. En 2026, les marchés du Royaume-Uni et de l’Allemagne devraient atteindre respectivement 0,44 milliard de dollars et 0,55 milliard de dollars.

l'Amérique latine

En 2026, le marché latino-américain devrait enregistrer une valorisation de 0,52 milliard USD sur le marché du CPET. La croissance régionale est soutenue par l'expansion des industries des aliments emballés et de la transformation des aliments, où le CPET est utilisé pour les emballages alimentaires allant au four et au micro-ondes. Des pays comme le Brésil et le Mexique restent des contributeurs clés, tirés par la demande croissante de plats préparés et de produits alimentaires surgelés. L’urbanisation croissante et le développement progressif de circuits modernes de vente au détail de produits alimentaires soutiennent encore davantage la demande de CPET dans la région.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique devrait croître à un TCAC de 4,6 % au cours de la période de prévision. La croissance dans le CCG est soutenue par la demande croissante d’aliments emballés et prêts à servir, ainsi que par l’adoption croissante d’emballages alimentaires allant au four et au micro-ondes dans les zones urbaines. L’expansion des secteurs de la restauration, de la restauration aérienne et de l’hôtellerie contribue également à la consommation de polyéthylène téréphtalate cristallin dans la région. En Afrique du Sud, la demande de produits est stimulée par la croissance de l’industrie des aliments transformés et par une évolution progressive vers des formats d’emballage modernes et résistants à la chaleur. Soutenu par ces facteurs, le marché du CCG a atteint une valorisation de 0,24 milliard de dollars en 2025.

LA COMPÉTITIVENDSCAPE

Acteurs clés de l'industrie

Les principaux acteurs déploient des initiatives d’expansion et des acquisitions pour accroître leur part de marché

Les grandes entreprises utilisent leurs capacités de R&D, leur taille et leurs efforts en matière de développement durable pour garder une longueur d'avance sur leurs concurrents, tandis que les acteurs régionaux se concentrent sur la proximité des projets d'infrastructure locaux et sur les économies de coûts. Parmi les principaux acteurs du secteur figurent Amcor plc, Pactiv Evergreen Inc., NOVAPET S.A., SABIC et Eastman Chemical Company. Ces acteurs déploient des stratégies telles que des partenariats, des rachats et des initiatives d'expansion pour gagner des parts de marché.

LISTE DES PRINCIPALES ENTREPRISES DE POLYÉTHYLÈNE TÉRÉPHTALATE CRISTALLIN PROFILÉES

- NOVAPET, S.A.(Espagne)

- SABIC (Arabie Saoudite)

- Groupe chimique Mitsubishi (Japon)

- Amcor plc(Suisse)

- Reliance Industries Limited (Inde)

- Compagnie chimique Eastman(NOUS.)

- Indorama Ventures Public Company Limited (Thaïlande)

- Celanese Corporation (États-Unis)

- Pactiv Evergreen Inc.(NOUS.)

- NAN YA Plastics Industrial Co., Ltd. (Taïwan)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2024 :Indorama Ventures a finalisé le rachat de l’installation de recyclage PET de CarbonLite Holdings au Texas. Le site acquis, connu sous le nom d’Indorama Ventures Sustainable Recycling (IVSR), produit des granulés de PET recyclé (rPET) de qualité alimentaire, augmentant ainsi la capacité de recyclage du PET de l’entreprise.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,8 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD), volume (kilotonnes) |

|

Segmentation |

Par produit, secteur d'utilisation finale et région |

|

Par produit |

· Plateaux et conteneurs · Gobelets et couvercles · Films et fiches · Autres |

|

Par secteur d'utilisation finale |

· Aliments et boissons · Pharmaceutique · Autres |

|

Par géographie |

· Amérique du Nord (par produit, secteur d'utilisation finale et pays) o États-Unis o Canada · Europe (par produit, secteur d'utilisation finale et pays) o Allemagne o Royaume-Uni o France o Italie o Espagne o Reste de l'Europe · Asie-Pacifique (par produit, secteur d'utilisation finale et pays) o Chine o Inde o Japon o Corée du Sud o Reste de l'Asie-Pacifique · Amérique latine (par produit, secteur d'utilisation finale et pays) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par produit, secteur d'utilisation finale et pays) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 9,16 milliards de dollars en 2025 et devrait atteindre 13,93 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 3,81 milliards de dollars.

Le marché devrait afficher un TCAC de 4,8 % au cours de la période de prévision 2026-2034.

Le segment des plateaux et conteneurs a dominé le marché par produit en 2025.

Les principaux facteurs qui animent le marché sont la demande croissante d’emballages résistants à la chaleur et la consommation croissante d’aliments prêts à consommer et surgelés.

Amcor plc, Pactiv Evergreen Inc., NOVAPET, S.A., SABIC et Eastman Chemical Company sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

La demande croissante de matériaux d'emballage résistants à la chaleur, rigides et fiables pour les plats prêts à consommer, les aliments surgelés et les applications de restauration devrait favoriser l'adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés