Taille du marché des capteurs de courant, part et analyse de l’industrie, par type de capteur (capteurs à effet Hall, capteurs à résistance shunt, transformateurs de courant et autres), par type de boucle (boucle ouverte et boucle fermée), par type de détection de courant (détection de courant continu et détection de courant indirect), par type de sortie (AC et DC), par canal de distribution (en ligne et hors ligne), par application (automobile, systèmes d’énergie et d’alimentation, automatisation industrielle, électronique grand public, aérospatiale et défense, et autres) et prévisions région

APERÇU DU MARCHÉ ACTUEL DES CAPTEURS ET PERSPECTIVES FUTURES

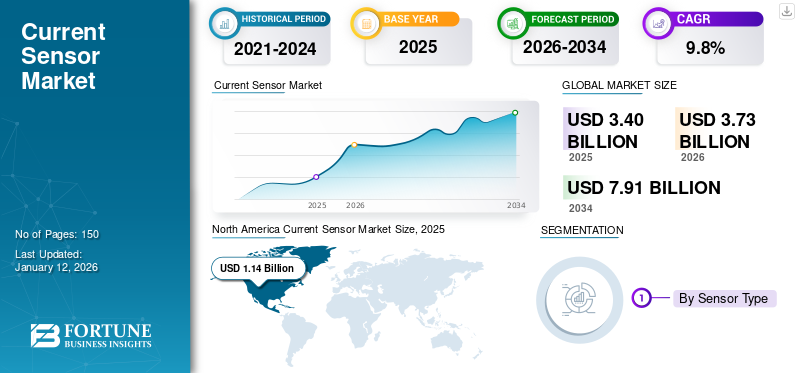

La taille actuelle du marché mondial des capteurs était évaluée à 3,40 milliards USD en 2025 et devrait passer de 3,73 milliards USD en 2026 à 7,91 milliards USD d’ici 2034, avec un TCAC de 9,8 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 33,4 % en 2025.

L'industrie actuelle des capteurs implique la conception, la production et la vente d'appareils utilisés pour mesurer le courant électrique dans diverses applications. Il comprend une large gamme de technologies de détection de courant, telles que des capteurs à effet Hall, des résistances shunt, des transformateurs de courant et autres. Ces capteurs ont des applications dans des secteurs tels que l'automobile, la gestion de l'énergie, l'automatisation industrielle, l'électronique grand public, l'aérospatiale et la défense. Ils sont essentiels pour surveiller et contrôler les systèmes d'alimentation électrique, garantir une utilisation efficace de l'énergie, améliorer la sécurité et permettre une surveillance en temps réel dans des applications telles que les réseaux électriques, le contrôle des moteurs, les compteurs intelligents et le stockage d'énergie. La demande croissante de solutions économes en énergie, l’essor des véhicules électriques (VE) et l’expansion des sources d’énergie renouvelables stimuleront le marché. Par exemple,

- Selon l'AIE, leMarché des véhicules électriques (VE)a réalisé près de 14 millions de ventes en 2023, soit 18 % des ventes totales de voitures. Ce chiffre était en hausse par rapport à seulement 4 % en 2020.

La pandémie de COVID-19 a initialement perturbé le marché en provoquant des retards dans la chaîne d’approvisionnement et en arrêtant la production dans diverses industries. Cependant, le marché a connu une reprise à mesure que la demande de solutions économes en énergie, de surveillance à distance et d'automatisation a augmenté, en particulier dans des secteurs tels que la santé, les véhicules électriques et les énergies renouvelables. Cela a accéléré la croissance du marché après la pandémie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Transition croissante vers des technologies de détection non invasives pour alimenter la croissance du marché

Les entreprises présentes sur le marché se tournent vers des technologies de détection non invasives, telles que les capteurs à effet Hall, qui alimentent considérablement la croissance du marché. Par exemple,

- En août 2024, Melexis a atteint la conformité de sécurité ASIL (Automotiv Safety Integrity Level) C avec sa plate-forme de détection intelligente IVT, dotée de l'interface Shunt MLX91231 et de l'effet Hall MLX91230. Cette solution simplifie la conformité ISO 26262 ASIL C pour les fonctions critiques du véhicule, notamment les systèmes de gestion de batterie, les fusibles pyroélectriques intelligents et les systèmes de charge haute tension.

Ces capteurs permettent une mesure précise du courant sans contact électrique direct avec le conducteur, offrant ainsi une sécurité et une fiabilité améliorées. Ces capteurs détectent le champ magnétique généré par le flux de courant et le convertissent en une sortie proportionnelle. Par conséquent, ils peuvent surveiller les systèmes haute tension et courant élevé sans avoir besoin de connexions physiques, ce qui les rend idéaux pour les applications dans les véhicules électriques,énergie renouvelableet l'automatisation industrielle, où la sécurité et la précision sont essentielles. Cette tendance est également soutenue par la demande croissante de capteurs plus petits, rentables et très précis dans diverses industries. Dans les véhicules électriques, les capteurs à effet Hall sont utilisés pour surveiller les cycles de charge et de décharge des batteries, garantissant ainsi une gestion efficace de l’énergie et optimisant la durée de vie de la batterie. La nature non invasive de ces capteurs réduit les coûts de maintenance et améliore la fiabilité du système, ce qui les rend de plus en plus attrayants pour les industries axées sur la durabilité, l'efficacité énergétique et les applications de réseaux intelligents.

Restrictions du marché

Coût élevé des technologies de capteurs et complexité de l’intégration et de l’étalonnage pour entraver la croissance du marché

Les capteurs avancés, tels que l'effet Hall et le fluxgate, offrent une précision et une sécurité élevées, mais s'accompagnent de coûts de production plus élevés, ce qui limite leur prix abordable pour les industries ou les régions sensibles aux prix. De plus, la complexité de l’intégration et de l’étalonnage peut poser des défis. Les capteurs avancés nécessitent souvent un étalonnage minutieux pour garantir leur précision, et leur intégration dans les systèmes existants peut prendre du temps et être techniquement exigeante. Cela peut entraîner une augmentation des coûts d’installation et des délais de déploiement plus longs. En outre, des facteurs environnementaux variables, tels que la température et les interférences électromagnétiques, peuvent nécessiter des ajustements supplémentaires, augmentant ainsi la complexité et le coût globaux. Ces facteurs peuvent ralentir l’adoption du produit dans des applications à plus petite échelle ou soucieuses des coûts.

Opportunités de marché

Demande croissante de réseaux intelligents et de systèmes de gestion de l’énergie pour créer d’importantes opportunités de marché

Les réseaux intelligents nécessitent une surveillance précise et en temps réel des courants électriques pour gérer efficacement la distribution d'énergie, détecter les défauts et optimiser le flux d'énergie. Les capteurs de courant de ces systèmes fournissent des mesures précises de la consommation d'énergie, de l'équilibrage de charge et de la stabilité du réseau. Alors que de plus en plus de pays et de régions investissent dans la modernisation de leurs infrastructures énergétiques pour intégrer des sources d'énergie renouvelables, ces capteurs seront essentiels pour garantir la fiabilité du réseau, améliorer l'efficacité et faciliter la transition vers des systèmes énergétiques durables. Les systèmes de gestion de l'énergie, qui visent à optimiser l'utilisation de l'énergie électrique dans les industries et les bâtiments commerciaux, s'appuient également largement sur ces capteurs. Ces systèmes doivent surveiller en permanence le flux de courant à des fins de maintenance prédictive, d'optimisation des performances et d'économie d'énergie. La priorité donnée par les entreprises et les gouvernements à l’efficacité énergétique augmente la demande pour ces capteurs. Par exemple,

- La Mission nationale pour l'amélioration de l'efficacité énergétique (NMEEE), qui fait partie du NAPCC, vise à réduire 19 598 MW de capacité, économisant 23 millions de tonnes de carburant et réduisant 98,55 millions de tonnes d'émissions. Cette dynamique stimulera la demande de capteurs avancés, en particulier dans la surveillance de l’énergie, les compteurs intelligents et les systèmes IoT, alimentant ainsi la croissance actuelle du marché des capteurs.

TENDANCES ACTUELLES DU MARCHÉ DES CAPTEURS

Adoption croissante des véhicules électriques (VE) pour stimuler le marché

Ces capteurs sont essentiels pour suivre le flux d’électricité dans les composants tels que la batterie, le moteur et les circuits de charge. Ces capteurs fournissent des données en temps réel qui aident à gérer les performances de la batterie, garantissant ainsi des cycles de charge et de décharge appropriés. Cela optimise la durée de vie de la batterie, améliore l’efficacité énergétique et évite la surcharge ou la sous-charge des véhicules électriques. La demande croissante de véhicules électriques, motivée par les préoccupations environnementales et les politiques gouvernementales promouvant les transports durables, encourage les entreprises à proposer des capteurs de courant entièrement intégrés et programmables. Par exemple,

- En juillet 2024, Infineon et Swoboda ont collaboré pour développer des modules de capteurs de courant pour des applications dans le secteur automobile. Cela a accéléré la mise sur le marché des solutions pour véhicules hybrides et électriques, telles que les onduleurs de traction et les systèmes de gestion de batterie.

Ces capteurs sont essentiels pour surveiller les systèmes haute tension des véhicules électriques, détecter les défauts et prévenir la surchauffe, garantissant ainsi la longévité et la sécurité des transmissions électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de capteur

Le besoin de mesures fiables stimule l’adoption des capteurs à effet Hall

En fonction du type de capteur, le marché est divisé en capteurs à effet Hall, capteurs à résistance shunt, transformateurs de courant et autres.

Le segment des capteurs à effet Hall domine le marché mondial en raison de leur nature sans contact, de leur haute précision et de leur durabilité. Ils fournissent des mesures fiables pour une large gamme de courants, ce qui les rend idéaux pour diverses applications, telles que les véhicules électriques, l'automatisation industrielle et les systèmes d'énergie renouvelable. Ce segment détenait 37,66 % de part de marché en 2026.

Le segment autres, qui comprend les bobines de Rogowski et les capteurs à fluxgate, devrait enregistrer le TCAC le plus élevé en raison de la capacité de ces capteurs à fournir des mesures précises à haute fréquence avec une taille et un poids minimes. À mesure que les industries évoluent vers des systèmes plus compacts et efficaces, ces capteurs deviennent de plus en plus populaires pour des applications avancées, telles que la surveillance de la qualité de l'énergie, la gestion du réseau et la recharge des véhicules électriques.

Par analyse de type de boucle

La boucle ouverte est hautement préférée en raison de sa capacité à mesurer à la fois les courants alternatifs et continus.

En fonction du type de boucle, le marché est classé en boucle ouverte et en boucle fermée.

Le segment en boucle ouverte détient la part de marché la plus élevée en raison de sa conception plus simple, de sa rentabilité et de sa capacité à mesurer avec précision les courants alternatifs et continus sans avoir recours à des systèmes de rétroaction complexes. Leur fiabilité et leur facilité d'intégration dans diverses applications, telles que le contrôle de moteur et la surveillance de puissance, contribuent également à leur adoption généralisée. Le segment devrait atteindre 53,96 % de part de marché en 2026, affichant un TCAC de 9,32 % au cours de la période de prévision (2025-2032). Par exemple,

- En mai 2024, LEM a lancé une nouvelle génération de capteurs de courant intégraux sans noyau en boucle ouverte et respectueux de l'environnement, conçus pour soutenir les énergies renouvelables et l'électrification mondiale. Ces capteurs offrent des mesures précises sur de grands jeux de barres avec une bande passante de 1 MHz pour les applications haute fréquence. Ils sont plus économiques et 80 % plus légers que les transducteurs de courant traditionnels de la même gamme.

Le segment des capteurs de courant en boucle fermée devrait enregistrer le TCAC le plus élevé en raison de leur précision, de leur stabilité et de leur capacité supérieures à fournir des mesures de courant précises avec une erreur minimale, même dans les applications à haute puissance. À mesure que la demande de capteurs plus fiables et plus performants augmente dans des domaines tels que les véhicules électriques, les énergies renouvelables et l'automatisation industrielle, les systèmes en boucle fermée offrent de meilleures performances pour ces applications avancées.

Par type de détection de courant

La détection de courant continu mène en raison de ses exigences de haute précision et d'efficacité

En fonction du type de détection de courant, le marché est segmenté en détection de courant continu et détection de courant indirect.

Le segment de la détection de courant continu détient la part de marché la plus élevée en raison de l'utilisation généralisée de l'alimentation CC dans les applications, notamment les véhicules électriques,batteriesystèmes et stockage d’énergie renouvelable. La détection CC offre une précision et une efficacité élevées dans la surveillance de la charge et de la décharge des batteries, ce qui est crucial pour optimiser la gestion de l'énergie dans ces secteurs en croissance. Ce segment devrait gagner 65,03 % de part de marché en 2026, enregistrant un TCAC considérable de 9,60 % au cours de la période de prévision (2025-2032).

Le segment de détection de courant indirect devrait enregistrer le TCAC le plus élevé en raison de sa capacité à mesurer le courant sans contact électrique direct, améliorant ainsi la sécurité et réduisant l'usure des composants. Cette fonctionnalité le rend idéal pour les applications dans les véhicules électriques, l'automatisation industrielle et les systèmes de distribution d'énergie, où la surveillance du courant non invasive et de haute précision est de plus en plus demandée.

Par analyse du type de sortie

La domination du type de sortie CA est due à son utilisation généralisée dans diverses applications

En fonction du type de sortie, le marché est divisé en AC et DC.

Le segment AC détient la part de marché la plus élevée en raison de l’utilisation généralisée du courant alternatif (AC) dans les applications résidentielles, commerciales et industrielles. Étant donné que la plupart des réseaux électriques, des appareils électriques et des machines industrielles dépendent du courant alternatif, la demande de capteurs CA précis et efficaces reste élevée pour les systèmes de gestion de l'énergie, de distribution d'énergie et de surveillance. Ce segment devrait détenir 55,29 % de part de marché en 2026, documentant un TCAC significatif de 9,39 % au cours de la période de prévision (2025-2032).

Le segment DC devrait enregistrer le TCAC le plus élevé en raison de l’adoption croissante des véhicules électriques, des systèmes d’énergie renouvelable (comme l’énergie solaire et éolienne) et des solutions de stockage par batterie. L’expansion de ces secteurs exigera des mesures DC précises pour optimiser l’efficacité énergétique et les performances, ce qui stimulera la demande de capteurs DC avancés.

Par analyse des canaux de distribution

Les canaux en ligne détiennent une part importante alimentée par la tendance croissante du commerce électronique

En fonction du canal de distribution, le marché est divisé en ligne et hors ligne.

Le segment en ligne détient la part de marché la plus élevée en raison de la tendance croissante du commerce électronique, offrant ainsi aux clients une gamme plus large de produits, des prix compétitifs et la commodité de l'expédition directe. De plus, les plateformes en ligne offrent un accès facile aux avis sur les produits, aux spécifications techniques et à l'assistance, ce qui permet aux entreprises et aux consommateurs de prendre plus facilement des décisions d'achat éclairées. Ce segment devrait capturer 64 % de part de marché en 2025, enregistrant un TCAC de 10,53 % au cours de la période de prévision (2025-2032).

Le segment hors ligne détient une part de marché moindre en raison des coûts opérationnels plus élevés et de la portée limitée des magasins physiques par rapport à ceux des plateformes en ligne. Le recours croissant au commerce électronique pour des raisons de commodité, de transparence des prix et d’accès plus rapide aux fournisseurs mondiaux a encouragé les clients à préférer les canaux en ligne aux points de vente traditionnels.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Demande croissante de solutions EV et ADAS pour alimenter l’utilisation de produits dans les applications automobiles

Par application, le marché est classé dans les domaines de l’automobile, des systèmes énergétiques et électriques, de l’automatisation industrielle, de l’électronique grand public, de l’aérospatiale et de la défense, etc.

Le segment automobile détient la part de marché la plus élevée en raison de la demande croissante de véhicules électriques, de systèmes de gestion de batterie etSystèmes avancés d'aide à la conduite (ADAS).Les capteurs de courant sont essentiels pour surveiller et optimiser la consommation d’énergie, améliorer l’efficacité énergétique et garantir la sécurité de ces véhicules de plus en plus électrifiés et automatisés. Le segment devrait détenir 32 % de part de marché en 2025, affichant un TCAC substantiel de 8,72 % au cours de la période de prévision (2025-2032).

Le segment des systèmes énergétiques et électriques devrait enregistrer le TCAC le plus élevé en raison de la demande croissante de sources d’énergie renouvelables, de réseaux intelligents et de solutions efficaces de gestion de l’énergie. Une détection précise du courant est essentielle pour optimiser la distribution d'énergie, surveiller la stabilité du réseau et améliorer les performances des systèmes d'énergie renouvelable, tels que l'énergie solaire et éolienne.

PERSPECTIVES RÉGIONALES ACTUELLES DU MARCHÉ DES CAPTEURS

Géographiquement, le marché est étudié en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique.

Amérique du Nord

North America Current Sensor Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain représentait 1,14 milliard de dollars en 2025, soit 33,40 % de l'industrie mondiale, et devrait atteindre 1,24 milliard de dollars en 2026. L'Amérique du Nord représente la plus grande part du marché en raison de son infrastructure industrielle avancée, de sa forte adoption des véhicules électriques et de la forte présence d'entreprises technologiques. L’intérêt croissant de la région pour les énergies renouvelables, les réseaux intelligents et les systèmes économes en énergie stimulera encore davantage la demande de mesures précises du courant. De plus, les secteurs bien établis de l’automobile, de la santé et de la fabrication en Amérique du Nord contribueront de manière significative à l’expansion du marché.

Les États-Unis détiennent la plus grande part du marché nord-américain en raison de leur forte présence dans des secteurs tels que l'automobile,électronique grand publicet l'automatisation industrielle. Le pays bénéficie d’un développement technologique avancé, d’investissements importants en R&D et d’une forte demande de solutions économes en énergie. De plus, le pays dispose d’une infrastructure bien établie et d’une base manufacturière solide, ce qui stimulera l’adoption des technologies de capteurs. Le marché américain devrait être évalué à 0,72 milliard de dollars en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 0,68 milliard de dollars, soit 20,07 % du marché mondial, et devrait atteindre 0,76 milliard de dollars en 2026. Le marché de la région Asie-Pacifique devrait enregistrer le TCAC le plus élevé en raison de l'industrialisation rapide, de l'urbanisation et de l'adoption croissante des véhicules électriques, principalement en Chine et en Inde. Le marché chinois devrait représenter 0,22 milliard de dollars en 2026. La solide base manufacturière de la région et les initiatives gouvernementales visant à promouvoir les énergies renouvelables et les technologies de réseaux intelligents alimenteront davantage la demande de solutions efficaces de détection de courant. De plus, l’accent croissant mis sur la gestion de l’énergie et le développement des infrastructures dans la région devrait alimenter la part de marché actuelle des capteurs dans la région. Le marché indien devrait représenter 0,15 milliard de dollars en 2026, tandis que celui du Japon devrait atteindre 0,18 milliard de dollars la même année.

Europe

L'Europe a enregistré une taille de marché de 0,97 milliard de dollars en 2025, soit 28,62 % de la part de marché mondiale, et devrait atteindre 1,07 milliard de dollars en 2026. L'Europe détient la deuxième plus grande part de marché en raison de l'importance accordée aux véhicules électriques, à l'adoption des énergies renouvelables et aux technologies de réseaux intelligents. Le marché britannique continue de croître et devrait atteindre une valeur marchande de 0,26 milliard de dollars en 2026. L'engagement de la région en faveur de la réduction des émissions de carbone et de la transition vers des solutions énergétiques durables stimulera la demande de capteurs avancés. De plus, ses secteurs automobile et industriel robustes et les importantes incitations gouvernementales en faveur des technologies vertes stimulent la croissance du marché. L’Allemagne devrait atteindre 0,22 milliard de dollars en 2026, tandis que la France devrait détenir 0,18 milliard de dollars en 2025.

Moyen-Orient et Afrique (MEA) et Amérique du Sud

Le Moyen-Orient et l’Afrique ont contribué à hauteur de 7,08 % au marché mondial en 2025, avec une valorisation de 0,24 milliard de dollars, et devraient atteindre 0,27 milliard de dollars en 2026. En raison de l’augmentation des investissements dans les énergies renouvelables, le développement de réseaux intelligents et les projets d’électrification. L'expansion de ses sources d'énergie dans ses secteurs industriels et la demande de solutions avancées de détection de courant dans la gestion de l'énergie et la distribution d'énergie augmentent. De plus, l’Amérique du Sud devrait croître à un rythme moyen sur le marché en raison d’une industrialisation constante et de l’adoption progressive des énergies renouvelables et des véhicules électriques. Les défis économiques et le développement plus lent des infrastructures pourraient limiter la croissance du marché régional, mais les investissements dans les réseaux intelligents et l’énergie durable permettront son expansion régulière. Le marché du CCG devrait atteindre 0,08 milliard de dollars en 2025.

l'Amérique latine

Le marché de l’Amérique latine était évalué à 0,37 milliard de dollars en 2025, soit 10,77 % du chiffre d’affaires mondial, et devrait atteindre 0,4 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs clés vont lancer de nouveaux produits pour renforcer leur positionnement sur le marché

De nombreux acteurs de premier plan lancent de nouveaux portefeuilles de produits pour améliorer leur positionnement sur le marché en tirant parti des avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Les entreprises du marché donnent la priorité à l’amélioration de leur portefeuille et aux collaborations, acquisitions et partenariats stratégiques pour renforcer leur offre de produits. De tels lancements de produits stratégiques les aideront à maintenir et à accroître leur part sur un marché en évolution rapide.

LISTE DES ENTREPRISES DE CAPTEURS DE COURANT PROFILÉES :

- Honeywell International, Inc.(NOUS.)

- Texas Instruments Incorporée(NOUS.)

- Infineon Technologies AG(Allemagne)

- Appareils analogiques. Inc. (États-Unis)

- Sensitec GmbH(Allemagne)

- LEM Holdings SA (Suisse)

- Vishay Intertechnologie Inc.(NOUS.)

- Omron Corporation (Japon)

- Microchip Technology, Inc. (États-Unis)

- Schneider Électrique (France)

- Allegro MicroSystems, Inc. (États-Unis)

- Asahi Kasei Microdevices Corporation (Japon)

- CTS Corporation (États-Unis)

- KOHSHIN ELECTRIC CORPORATION (Japon)

- Melexis (Belgique)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

En septembre 2024,Allegro Microsystems a présenté deux capteurs XtremeSense TMR, le CT456 et le CT455, conçus pour rationaliser les conceptions à haute densité de puissance tout en réduisant l'espace et les coûts. Ces capteurs à large bande passante et à faible bruit permettent des mesures précises du courant pour les applications de centres de données et de groupes motopropulseurs automobiles.

En juillet 2024,Molex a lancé les capteurs de courant Percept pour répondre au besoin croissant de détection précise du courant des jeux de barres dans les secteurs automobile et industriel. Ces capteurs sont plus petits, plus légers et plus faciles à installer et à intégrer.

En juillet 2024,Allegro MicroSystems a dévoilé le capteur de courant ACS37220 et a annoncé l'ACS37041, le plus petit capteur de courant magnétique au plomb du secteur. Ces solutions améliorent la fiabilité, l'efficacité et la protection du système, offrant une alternative plus compacte et plus rentable aux résistances shunt discrètes et aux capteurs basés sur un amplificateur opérationnel.

En juin 2024,Yokogawa Test & Measurement a lancé le capteur de courant à noyau divisé CT1000S AC/DC, conçu pour les applications à courant élevé et à large bande passante dans des secteurs tels que les énergies renouvelables, l'automobile, la construction navale et les chemins de fer. Ce capteur offre des mesures précises avec une conception à pince, une réjection de mode commun élevée et des performances de fréquence améliorées jusqu'à 10 kHz et au-delà.

En février 2024,Asahi Kasei Microdevices a lancé les capteurs de courant de la série CZ39 pour les applications automobiles, offrant une réponse rapide, une faible génération de chaleur et une immunité au bruit. Ils prennent en charge la miniaturisation des chargeurs embarqués et des convertisseurs DC/DC et conviennent aux fusibles électroniques.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Les investissements dans la mise à niveau de la technologie des capteurs alimenteront la demande pour ces capteurs en améliorant leurs performances, leur précision et leur efficacité énergétique. Les innovations, telles qu'une sensibilité accrue, la miniaturisation et une meilleure intégration avec les systèmes intelligents, répondront aux demandes croissantes dans des secteurs tels que l'automobile, la santé et l'automatisation industrielle. Ces avancées permettent aux capteurs de prendre en charge les applications dans les véhicules électriques, les énergies renouvelables et les appareils IoT, favorisant ainsi l’expansion du marché. De plus, l’émergence de technologies avancées améliorera l’offre de produits et favorisera la croissance du marché. Par exemple,

- En avril 2022, ABB a investi 1,1 million de dollars dans une ligne de production de capteurs dans son usine de Brno en République tchèque, la plus grande usine de ce type au monde. Cette expansion permettra de doubler la production de capteurs moyenne tension, avec pour objectif 100 000 unités par an d’ici 2026.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits et les principales applications de produits. En outre, il offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Année estimée |

2026 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (en milliards USD) |

|

|

Taux de croissance |

TCAC de 9,8 % de 2026 à 2034 |

|

|

Segmentation |

Par type de capteur

Par type de boucle

Par type de détection de courant

Par type de sortie

Par canal de distribution

Par candidature

Par région

|

|

|

Entreprises présentées dans le rapport |

|

|

Questions fréquentes

Le marché devrait atteindre 6,95 milliards de dollars d'ici 2034.

En 2026, la taille du marché s'élevait à 4,61 milliards de dollars.

Le marché devrait enregistrer un TCAC de 9,8 % au cours de la période de prévision.

Le segment automobile domine le marché.

L’adoption croissante des véhicules électriques stimule la croissance du marché.

Honeywell International Inc., Texas Instruments Incorporated, Infineon Technologies AG et Analog Devices Inc. sont les principaux acteurs du marché.

L'Amérique du Nord dominait le marché mondial avec une part de 33,4 % en 2025.

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés