Taille, part et analyse de l'industrie du marché de la recharge des dépôts CV, par type d'infrastructure de recharge (charge CA, charge rapide CC et ultra-rapide), par type de véhicule (bus électriques, camions électriques et véhicules utilitaires légers électriques (eLCV)), par type de dépôt (dépôts de flotte privée, dépôts de recharge publics et dépôts de flotte municipale/gouvernementale), par puissance de sortie du chargeur (inférieure à 50 kW, 50-150 kW, 150-350 kW et Au-dessus de 350 kW), par utilisateur final (entreprises de logistique et de commerce électronique, autorités de transport

Taille du marché de la recharge des dépôts de CV et perspectives d’avenir

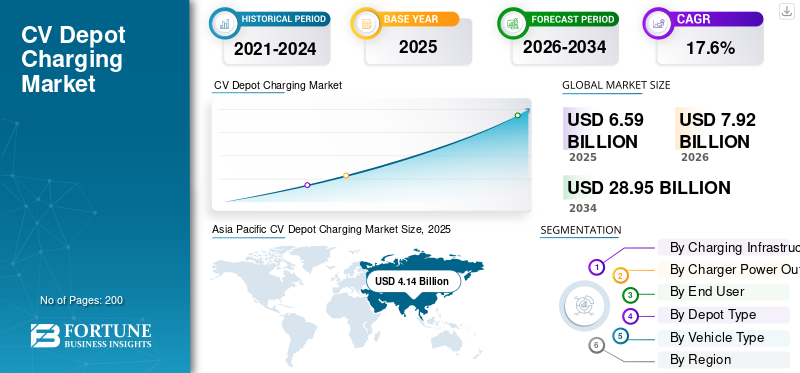

La taille du marché mondial de la recharge des dépôts de véhicules utilitaires était évaluée à 6,59 milliards de dollars en 2025. Le marché devrait passer de 7,92 milliards de dollars en 2026 à 28,95 milliards de dollars d’ici 2034, avec un TCAC de 17,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la recharge des dépôts de véhicules utilitaires avec une part de marché de 62,82 % en 2025.

La recharge dans les dépôts CV fait référence à une infrastructure de recharge centralisée installée dans les dépôts de flotte pour les camions et les bus électriques. Il permet une recharge efficace et planifiée, prenant en charge des opérations de flotte optimisées, une optimisation énergétique et une réduction des temps d'arrêt. La croissance du marché est tirée par l'électrification croissante des flottes, des réglementations strictes en matière d'émissions, la hausse des coûts du carburant, les progrès de l'infrastructure de recharge, les incitations gouvernementales et la demande croissante de produits efficaces, évolutifs et rentables.véhicule utilitaireopérations.

Les principaux acteurs du marché sont ABB, Siemens, Shell Recharge, BP Pulse, ChargePoint et Tesla. Ces acteurs sont en concurrence via des solutions de recharge haute puissance, une gestion intelligente de l’énergie, l’expansion du réseau et des plateformes numériques intégrées de recharge de flotte.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA CHARGE DES DÉPÔTS CV

L’intégration de systèmes intelligents de gestion de l’énergie stimule la croissance du marché

Le marché assiste à une forte évolution vers l’intégration de systèmes intelligents de gestion de l’énergie au sein des infrastructures de recharge des dépôts. Ces systèmes permettent une surveillance en temps réel, un équilibrage de charge et une consommation d'énergie optimisée, aidant ainsi les opérateurs de flotte à réduire les coûts d'électricité et à éviter les surcharges du réseau. Les plates-formes logicielles avancées facilitent également la maintenance prédictive et la planification des recharges en fonction des modèles d'utilisation de la flotte. Ce type de tendances du marché de la recharge des dépôts de véhicules utilitaires est en outre soutenu par l’adoption croissante de la numérisation et de l’IoT, permettant aux opérateurs de maximiser l’utilisation des actifs tout en garantissant l’efficacité opérationnelle et la durabilité des dépôts de recharge de véhicules commerciaux à grande échelle.

- Par exemple, en janvier 2026, Hypercharge Networks a lancé Hypercorp Energy Solutions, intégrant des systèmes de stockage d'énergie par batterie (BESS) à sa plate-forme Equion en utilisant des contrôles de charge intelligents, la surveillance du site, l'intégration de la réponse à la demande et la gestion de l'énergie basée sur SaaS pour optimiser l'efficacité de la recharge des véhicules électriques et l'utilisation du réseau.

Besoin croissant de réduction des temps d’arrêt des véhicules pour stimuler l’expansion du marché

Le besoin croissant de réduction des temps d’arrêt des véhicules conduit à l’adoption de solutions de recharge haute puissance pour les véhicules électriques dans les environnements de dépôt. Les chargeurs dotés de capacités de sortie plus élevées permettent une recharge plus rapide des camions et des bus électriques, garantissant ainsi que les véhicules sont prêts à fonctionner dans des délais plus courts. Cette tendance est particulièrement significative pour les flottes de logistique et de transports publics fonctionnant selon des plannings serrés. À mesure que les capacités des batteries augmentent, la demande d’infrastructures de recharge ultra-rapides augmente également, incitant les fabricants à développer des systèmes de recharge évolutifs et à haut rendement adaptés aux besoins des flottes commerciales.

- Par exemple, en janvier 2026, XCharge North America s'est associé à Energy Plus pour déployer un dépôt de 44 unités GridLink avec batterie intégrée à Brooklyn. Il offre un stockage de 9,46 MWh, un flux d'énergie bidirectionnel, un transfert de charge hors pointe et prend en charge 88 espaces de recharge pour les flottes urbaines à forte demande.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Des normes d’émission strictes pour accroître l’expansion du marché

Les gouvernements de toutes les régions mettent en œuvre des normes d'émission et des objectifs de réduction de carbone stricts, obligeant les exploitants de flottes à faire la transition versvéhicules utilitaires électriques. Des politiques telles que les mandats zéro émission, les zones à faibles émissions et la taxation du carbone poussent les entreprises à adopter des alternatives de transport plus propres. À mesure que les flottes s’électrifient, le besoin d’une infrastructure de recharge dédiée aux dépôts augmente considérablement. Cette poussée réglementaire accélère l’adoption des véhicules et crée une demande parallèle de solutions de recharge fiables et évolutives, entraînant ainsi une croissance soutenue dans le secteur de la recharge dans les dépôts de véhicules utilitaires.

- Par exemple, en 2024, les ventes mondiales de bus électriques ont dépassé 70 000 unités, principalement grâce à la reprise de la croissance en Chine, tandis que les marchés hors de Chine ont connu une légère croissance de 5 %, bien que les ventes aient presque triplé par rapport aux niveaux de 2020.

Expansion des services de commerce électronique et de livraison du dernier kilomètre pour stimuler la demande du marché

La croissance rapide du commerce électronique et des services de livraison du dernier kilomètre augmente considérablement le nombre de véhicules commerciaux sur les routes. Les opérateurs de flottes sont sous pression pour améliorer leur efficacité opérationnelle tout en réduisant leur impact environnemental, ce qui conduit à une adoption croissante des véhicules électriques. Cela stimule directement la demande d’infrastructures de recharge basées sur des dépôts, où les véhicules peuvent être rechargés pendant la nuit ou pendant les périodes d’inactivité. L’évolutivité et la nature centralisée de la recharge en dépôt en font une solution idéale pour les grandes flottes logistiques, soutenant ainsi une forte expansion du marché.

- Par exemple, en janvier 2025, Amazon a commandé plus de 200 camions électriques Mercedes-Benz eActros 600 dotés de batteries de plus de 600 kWh et d'une autonomie de 500 km, déployant des chargeurs de 360 kW permettant une recharge de 20 à 80 % en environ 1 heure pour prendre en charge les opérations logistiques à kilométrage élevé.

Les partenariats public-privé croissants pour accélérer le développement des infrastructures alimentent la croissance du marché

Divers gouvernements offrent des subventions, des avantages fiscaux et des programmes de financement pour promouvoir le déploiement d’infrastructures de recharge pour véhicules électriques. Ces incitations réduisent l'investissement initial requis pour la mise en place de systèmes de tarification dans les dépôts, encourageant ainsi les opérateurs de flotte et les investisseurs privés à adopter de telles solutions. Les partenariats public-privé jouent également un rôle crucial dans l’accélération du déploiement des infrastructures. À mesure que les barrières financières diminuent, de plus en plus d’entreprises investissent dans des bornes de recharge, contribuant ainsi à la croissance et à la maturité globales du marché.

- Par exemple, en mars 2026, Outpost a investi dans EV Realty pour étendre l’infrastructure de dépôt partagé de camions électriques sur les corridors de fret américains. Cela permet un accès immédiat à des sites prêts à être raccordés au réseau tout en développant des centres de recharge de haute puissance pour une électrification évolutive de la flotte et une réduction des coûts initiaux.

RESTRICTIONS DU MARCHÉ

Un investissement initial élevé pour entraver l’expansion du marché

Malgré les avantages en termes de coûts à long terme, l’investissement initial élevé requis pour l’infrastructure de recharge dans les dépôts reste un obstacle important. Les coûts associés à la mise à niveau du réseau, à l'installation de chargeurs haute puissance et à l'intégration de systèmes de gestion de l'énergie peuvent être substantiels. Les exploitants de flottes de petite et moyenne taille sont souvent confrontés à des contraintes financières, limitant leur capacité à investir dans de telles infrastructures. De plus, l’incertitude autour du retour sur investissement et l’évolution des normes en matière de technologie de recharge découragent encore davantage l’adoption, limitant ainsi la croissance du marché dans certains segments.

OPPORTUNITÉS DE MARCHÉ

L'intégration de sources d'énergie renouvelables dans les systèmes de recharge des dépôts offre plusieurs opportunités de croissance

L'intégration deénergie renouvelablel’intégration de sources telles que l’énergie solaire et éolienne dans les systèmes de recharge des dépôts présente une opportunité importante pour les acteurs du marché. En générant de l'énergie propre sur site, les opérateurs peuvent réduire leur dépendance à l'égard de l'électricité du réseau et réduire leurs coûts d'exploitation. Les systèmes de stockage d’énergie améliorent encore cette capacité en stockant l’énergie excédentaire pour une utilisation ultérieure. Cette approche améliore la durabilité et offre des avantages en termes de coûts à long terme, ce qui en fait une proposition attrayante pour les exploitants de flottes à la recherche de solutions de recharge efficaces et respectueuses de l'environnement.

- Par exemple, en août 2025, Renewable Properties a obtenu 20 millions de dollars pour développer un dépôt de véhicules électriques de 4 MW en Californie, comprenant 16 chargeurs rapides CC (50-350 kW) et 48 unités de niveau 2, prenant en charge les flottes de poids moyen et l'expansion de la recharge intégrée au réseau.

Le développement de modèles de facturation en tant que service élargit l'accessibilité au marché

L’émergence des modèles Charging-as-a-Service (CaaS) crée de nouvelles opportunités de croissance sur le marché. Ces modèles permettent aux opérateurs de flotte de déployer une infrastructure de recharge sans investissement initial important, car les prestataires de services gèrent l'installation, la maintenance et les opérations. Cela réduit les risques financiers et accélère l’adoption, en particulier parmi les petits exploitants de flottes. De plus, des structures de paiement flexibles et des modèles basés sur un abonnement rendent les solutions de recharge plus accessibles, élargissant ainsi la clientèle potentielle et stimulant la croissance du marché.

- Par exemple, en janvier 2026, L-Charge a levé 10 millions de dollars pour mettre à l’échelle des solutions modulaires de recharge de véhicules électriques hors réseau, offrant une recharge en tant que service avec un déploiement rapide, contournant les contraintes du réseau et permettant l’électrification de la flotte en quelques semaines dans les segments de la logistique et de la livraison du dernier kilomètre.

LES DÉFIS DU MARCHÉ

Limites de l’infrastructure de réseau existante pour entraver la demande de produits

L’un des principaux défis du marché est la limitation de l’infrastructure de réseau existante pour prendre en charge la recharge dans les dépôts à grande échelle. Les systèmes de recharge à haute puissance nécessitent un approvisionnement électrique important, ce qui peut mettre à rude épreuve les réseaux locaux, en particulier dans les zones urbaines ou industrielles. La mise à niveau de l’infrastructure du réseau nécessite des approbations réglementaires, du temps et des investissements supplémentaires, ce qui retarde la mise en œuvre du projet. En outre, la coordination entre les services publics, les fournisseurs de recharge et les opérateurs de flotte est souvent complexe, créant des goulots d'étranglement dans le déploiement et ralentissant la croissance globale du marché.

Analyse de segmentation

Par type d'infrastructure de recharge

L’électrification croissante du parc stimule la croissance du segment de la recharge rapide DC

En fonction du type d’infrastructure de recharge, le marché est segmenté en recharge CA, recharge rapide CC et ultra-rapide.

Le segment de la recharge rapide DC domine le marché en raison de sa capacité à fournir une recharge rapide et fiable aux flottes de véhicules commerciaux fonctionnant dans des délais serrés. Les opérateurs de flotte donnent la priorité à la minimisation des temps d'arrêt, ce qui rend les chargeurs rapides DC idéaux pour les environnements de dépôt avec une utilisation élevée des véhicules. Leur compatibilité avec les poids moyens et lourdsvéhicules électriques, ainsi que l'évolutivité pour les grands dépôts, garantissent une adoption généralisée. L’électrification croissante des flottes et les exigences d’efficacité opérationnelle renforcent encore la demande d’infrastructures de recharge rapide DC dans les secteurs de la logistique et des transports publics.

- Par exemple, en mars 2026, Splitvolt a lancé les chargeurs rapides CC V-40 (40 kW) et S-80 (jusqu'à 160 kW à double sortie) avec intégration OCPP, accès RFID et conception modulaire compacte. Il permet une recharge évolutive en dépôt de moyenne puissance pour les flottes confrontées à des contraintes d'espace et de réseau.

Le segment ultra-rapide devrait croître à un TCAC de 20,3 % au cours de la période de prévision. La demande croissante d’un temps de charge minimal, l’augmentation des capacités des batteries et la nécessité d’opérations de flotte à haut débit accélèrent l’adoption dans les dépôts commerciaux à grande échelle et les applications long-courriers.

Par puissance de sortie du chargeur

Une offre équilibrée de vitesse de charge stimule la croissance du segment de 50 à 150 kW

Sur la base de la puissance de sortie du chargeur, le marché est segmenté en moins de 50 kW, 50 à 150 kW, 150 à 350 kW et au-dessus de 350 kW.

Le segment de 50 à 150 kW domine le marché en raison de son offre équilibrée en termes de vitesse de recharge, de coût d'infrastructure et de compatibilité avec le réseau. Il est largement adopté dans les configurations de recharge en dépôt pour les véhicules utilitaires de poids moyen, où une recharge de nuit ou programmée est suffisante. Les opérateurs de flotte préfèrent cette gamme car elle minimise les dépenses en capital tout en garantissant des opérations fiables. Son évolutivité et sa facilité d'intégration dans les systèmes de réseau existants soutiennent en outre une forte adoption dans les dépôts de flottes logistiques, municipales et de transports publics à l'échelle mondiale.

- Par exemple, en novembre 2025, l’Indonésie a étendu l’infrastructure de recharge des véhicules électriques de 299 % pour atteindre 3 233 bornes de recharge, en déployant des systèmes AC (7 à 22 kW), DC rapides (50 à 150 kW) et ultra-rapides (200 à 400 kW), soutenant l’électrification à grande échelle et la croissance de la participation du secteur privé.

Le segment supérieur à 350 kW devrait croître à un TCAC de 22,7 % au cours de la période de prévision. La demande croissante de délais d’exécution ultra-rapides, l’augmentation des capacités des batteries et l’expansion des flottes électriques long-courriers conduisent à l’adoption de solutions de recharge haute puissance dans les infrastructures de dépôt avancées.

Par utilisateur final

L'électrification des flottes de bus à grande échelle pour réduire les émissions urbaines encourage la croissance du segment des autorités de transport public

En fonction de l'utilisateur final, le marché est segmenté en entreprises de logistique et de commerce électronique, autorités de transports publics, flottes industrielles et utilitaires et opérateurs de recharge tiers.

Le segment des autorités de transport public détient la plus grande part de marché en raison de l'électrification à grande échelle des flottes de bus et des initiatives menées par le gouvernement pour réduire les émissions urbaines. Les itinéraires fixes et les opérations de dépôt centralisées rendent le déploiement des infrastructures de recharge plus efficace et prévisible. Un financement public important et un soutien politique accélèrent encore l’adoption. L'expansion continue de la flotte dans les systèmes de mobilité urbaine, ainsi que les longues heures de fonctionnement, garantissent une demande constante de solutions de recharge de dépôt fiables et de grande capacité dans les grandes villes du monde.

- Par exemple, en février 2026, Helix Water District a développé un dépôt de véhicules électriques d’une valeur de 11 millions de dollars, doté de 87 chargeurs (40 à 640 kW) et d’une capacité de 5,9 MW, intégrant une gestion de charge basée sur l’IA pour prendre en charge l’électrification des flottes moyennes et lourdes et la recharge partagée dans le secteur public.

Le segment des opérateurs de recharge tiers devrait croître à un TCAC de 19,6 % au cours de la période de prévision. L’externalisation croissante des infrastructures de recharge, en hausserecharge en tant que servicemodèles et la demande croissante de solutions évolutives entraînent une adoption rapide par les opérateurs de flotte cherchant à réduire leurs investissements en capital.

Par type de dépôt

Les programmes d'électrification du gouvernement stimulent les municipalités/Demande du segment des dépôts de flotte gouvernementale

En fonction du type de dépôt, le marché est segmenté en dépôts de flotte privés, dépôts de recharge publics/partagés et dépôts de flotte municipale/gouvernementale.

Le segment des dépôts de flottes municipales/gouvernementales domine le marché en raison des initiatives d'électrification à grande échelle menées par les pouvoirs publics. Ces dépôts prennent en charge les bus, les véhicules utilitaires et les flottes de services opérant sur des itinéraires fixes, permettant une recharge centralisée efficace. Un financement gouvernemental solide, des mandats politiques et des objectifs de durabilité à long terme stimulent le déploiement des infrastructures. De plus, des modèles d'utilisation prévisibles et des volumes élevés de véhicules garantissent une demande constante de systèmes de recharge fiables et de grande capacité sur les réseaux de transport urbains et interurbains.

Le segment des bornes de recharge publiques/partagées devrait croître à un TCAC de 19,6 % au cours de la période de prévision. La demande croissante d’accès flexible à la recharge, de modèles d’infrastructure partagée et de fournisseurs de services tiers accélère l’adoption par divers opérateurs de flotte à la recherche de solutions rentables.

Par type de véhicule

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des véhicules utilitaires légers électriques (eLCV) est en tête en raison de leur utilisation intensive dans la livraison du dernier kilomètre

En fonction du type de véhicule, le marché est segmenté en bus électriques, camions électriques et véhicules utilitaires légers (eLCV) électriques.

Le segment des véhicules utilitaires légers électriques (eLCV) domine le marché en raison de leur utilisation intensive dans les opérations de logistique urbaine, de commerce électronique et de livraison du dernier kilomètre. Des volumes de flotte élevés, une utilisation quotidienne fréquente et des cycles de retour aux dépôts prévisibles les rendent idéaux pour la recharge en dépôt. L’électrification rapide par les entreprises de logistique et le coût total de possession favorable soutiennent également l’adoption. De plus, leur compatibilité avec les infrastructures de recharge de moyenne puissance garantit un déploiement rentable, soutenant une forte demande dans les opérations de flotte urbaine à l’échelle mondiale.

- Par exemple, en juin 2025, Amazon a déployé plus de 30 000 camionnettes de livraison électriques Rivian à travers les États-Unis, dotées d’ADAS, d’une visibilité à 360° et d’une télématique intégrée. L'entreprise livre plus d'un milliard de colis par an tout en faisant progresser l'électrification de flotte à grande échelle et la demande de recharge dans les dépôts.

Le segment des bus électriques devrait croître à un TCAC de 18,8 % au cours de la période de prévision. Les investissements gouvernementaux croissants dans l’électrification des transports publics, les opérations sur itinéraires fixes et les objectifs croissants de durabilité accélèrent l’adoption de l’infrastructure de recharge des dépôts de véhicules utilitaires pour les flottes de bus à grande échelle.

Perspectives régionales du marché de la recharge des dépôts de CV

Par géographie, le marché est classé en Europe, Amérique du Nord, Amérique du Sud, Asie-Pacifique, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific CV Depot Charging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient la plus grande part de marché de la recharge dans les dépôts de véhicules utilitaires en raison de l’électrification agressive des flottes de véhicules commerciaux, en particulier en Chine et en Inde. Des mandats gouvernementaux forts, des subventions et des programmes d’électrification des transports publics à grande échelle stimulent le déploiement des infrastructures. La région bénéficie d’une forte concentration de capacités manufacturières et d’une demande logistique croissante. De plus, l’urbanisation rapide et l’expansion des secteurs du commerce électronique augmentent le besoin de solutions efficaces de recharge dans les dépôts. Les investissements continus dans l’expansion du réseau et les infrastructures énergétiques soutiennent également la croissance soutenue du marché de la recharge dans les dépôts de véhicules utilitaires dans la région.

- Par exemple, en janvier 2026, QUCEV a élargi la fabrication de véhicules électriques commerciaux en se concentrant sur les véhicules lourds, notamment les camions de 55 tonnes et les véhicules électriques de transport de 28 tonnes. L'entreprise exploite BYDbatterietechnologie et adapte la capacité de production pour soutenir l’électrification du parc industriel dans les secteurs de la logistique et de la construction.

Marché chinois de recharge des dépôts de CV

Le marché chinois devrait atteindre environ 3,30 milliards de dollars en 2026, soit environ 41,6 % des revenus mondiaux. Des mandats gouvernementaux forts, d’importantes flottes de bus électriques et le leadership du secteur manufacturier national favorisent une expansion et une domination soutenues des infrastructures.

Marché de recharge des dépôts CV au Japon

Le marché japonais devrait atteindre environ 0,26 milliard de dollars d’ici 2026, ce qui représente environ 3,3 % des revenus mondiaux. La croissance est soutenue par les initiatives de villes intelligentes, l’innovation technologique et l’électrification progressive des flottes de transports commerciaux.

Marché indien de recharge des dépôts de CV

Le marché indien devrait atteindre environ 0,66 milliard de dollars en 2026, soit environ 8,4 % des revenus mondiaux. La croissance rapide du commerce électronique, les incitations gouvernementales et l’électrification croissante des flottes accélèrent le déploiement des infrastructures et l’expansion du marché.

Europe

L’Europe représente la deuxième plus grande part de marché, tirée par des réglementations strictes en matière d’émissions et des objectifs ambitieux de neutralité carbone. Les gouvernements investissent massivement dans les transports publics électriques et l’électrification de la logistique, stimulant ainsi la demande du marché. Des réseaux de réseaux bien établis et des politiques de soutien, telles que des subventions et des incitations, accélèrent l’adoption. De plus, la collaboration croissante entre les acteurs publics et privés améliore le déploiement des infrastructures. L’accent mis par la région sur la durabilité et la mobilité propre continue de stimuler une expansion régulière et structurée du marché.

- Par exemple, en décembre 2025, BVG a inauguré à Berlin un dépôt de bus électriques d’une valeur de 162,7 millions de dollars, s’étendant sur 6,6 hectares et conçu pour 220 véhicules, soutenant l’électrification de flotte à grande échelle avec une infrastructure de dépôt et de recharge de terminal élargie, opérationnelle d’ici 2027.

Marché de recharge des dépôts CV en Allemagne

Le marché allemand devrait atteindre environ 0,25 milliard de dollars d’ici 2026, ce qui représente environ 3,1 % des revenus mondiaux. Un écosystème automobile solide, des réglementations sur les émissions et l’électrification de la logistique conduisent à l’adoption constante des infrastructures de recharge dans les dépôts.

Marché de recharge des dépôts CV au Royaume-Uni

Le marché britannique devrait atteindre environ 0,31 milliard de dollars d’ici 2026, ce qui représente environ 3,9 % des revenus mondiaux. Le financement gouvernemental, les objectifs de zéro émission nette et l’adoption des bus électriques accélèrent le déploiement de solutions de recharge évolutives dans les dépôts.

Amérique du Nord

L’Amérique du Nord représente la troisième plus grande part de marché, soutenue par l’adoption croissante des camions et des bus électriques aux États-Unis et au Canada. Les programmes de financement gouvernementaux et les investissements du secteur privé accélèrent le déploiement des infrastructures de recharge. L’expansion des réseaux de commerce électronique et de logistique accroît encore la demande de solutions de recharge en dépôt. De plus, les progrès technologiques et la présence d’importants fournisseurs de solutions de recharge contribuent à la croissance du marché. Cependant, les variations régionales en matière de politiques et de préparation au réseau créent une trajectoire d’expansion modérée mais régulière dans la région.

- Par exemple, en mars 2026, le Massachusetts Clean Energy Center (MassCEC) a élargi le programme MOR-EV Trucks, offrant des remises allant jusqu'à 100 000 USD par véhicule, soutenant l'électrification des flottes commerciales, réduisant les coûts d'acquisition et accélérant l'adoption de camions zéro émission ainsi que des incitations aux infrastructures de recharge.

Marché américain de la recharge des dépôts de CV

Le marché américain devrait atteindre environ 0,74 milliard de dollars d’ici 2026, ce qui représente environ 9,4 % des revenus mondiaux. L’adoption croissante des camions électriques, les incitations fédérales et l’expansion des réseaux logistiques génèrent de solides investissements et une forte croissance dans les infrastructures.

Amérique du Sud

L'Amérique du Sud est la région qui connaît la croissance la plus rapide et devrait connaître une croissance à un TCAC de 20,6 % au cours de la période de prévision. Des pays comme le Brésil et le Chili investissent dans des flottes de bus électriques et des solutions de mobilité urbaine durable. La prise de conscience croissante des avantages environnementaux et la hausse des coûts du carburant encouragent l’électrification des flottes. Le financement et les partenariats internationaux soutiennent le développement des infrastructures. À mesure que les cadres réglementaires évoluent et que les projets pilotes se transforment en déploiements complets, la région assiste à une adoption rapide des solutions de recharge en dépôt.

- Par exemple, en août 2025, Buenos Aires a lancé sa première ligne de bus entièrement électrique avec 12 bus chinois Asiastar, soutenant les essais d'électrification des flottes urbaines et élargissant le déploiement international de solutions de mobilité électrique en Amérique latine.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique connaît une croissance progressive, portée par les initiatives gouvernementales visant à diversifier les sources d’énergie et à réduire la dépendance aux combustibles fossiles. Les investissements dans les villes intelligentes et les projets de mobilité urbaine durable soutiennent l’adoption de véhicules commerciaux électriques. L’électrification des transports publics dans certaines villes crée une demande d’infrastructures de recharge dans les dépôts. Toutefois, une infrastructure de réseau limitée et des coûts d’investissement initiaux élevés posent des problèmes. Malgré cela, le soutien politique croissant et les projets pilotes devraient favoriser un développement régulier du marché à long terme.

- En octobre 2025, la Deliver-E Coalition a été lancée par de grandes plateformes pour accélérer les livraisons zéro émission, promouvoir l'adoption des véhicules électriques, l'électrification des flottes et le partage des meilleures pratiques. Il soutient l’expansion des infrastructures de recharge et réduit les émissions grâce à l’électrification à grande échelle des deux et trois roues.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du secteur nouent des partenariats avec les opérateurs de flotte pour obtenir un avantage concurrentiel

Le marché est modérément fragmenté, avec des majors mondiales de l'énergie, des fournisseurs de solutions de recharge et des entreprises technologiques en concurrence entre les régions. Des acteurs majeurs tels que ABB, Siemens, Shell Recharge, BP Pulse, ChargePoint et Tesla rivalisent grâce à des systèmes de recharge haute puissance, une gestion intelligente de l'énergie et des plateformes numériques intégrées. Les entreprises se concentrent sur des solutions de dépôt évolutives, une optimisation des charges pilotée par logiciel et des partenariats avec des opérateurs de flotte. Les collaborations stratégiques, les acquisitions et les capacités d’intégration au réseau renforcent encore le positionnement concurrentiel.

- Par exemple, en novembre 2025, ABB a déployé une gestion de charge basée sur SCADA au centre de recharge pour camions de Greenlane avec des chargeurs de 400 kW, permettant un équilibrage dynamique de la charge, un délestage prioritaire et une protection du réseau tout en prenant en charge jusqu'à 200 camions électriques par jour.

LISTE DES PRINCIPALES ENTREPRISES DE CHARGE DE DÉPÔT CV PROFILÉES

- ABB E-mobilité(Suisse)

- Siemens (Allemagne)

- ChargePoint (États-Unis)

- pouls pb (Royaume-Uni)

- Shell Recharge (Royaume-Uni)

- Kempower(Finlande)

- i-chargement (Portugal)

- Alpitronic (Italie)

- Tritium (Australie)

- EVBox (France)

- Wallbox (Espagne)

- Chargement EO (Royaume-Uni)

- Chargement clignotant (États-Unis)

- Eaton (Irlande)

- Delta Electronics (Taïwan)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Kempower a déployé la recharge en dépôt et en route pour NEW Group en Allemagne. L'installation comprend un système de 1,2 MW avec des unités de puissance modulaires, 16 satellites de recharge et des pantographes de 350 kW, permettant une répartition dynamique de la charge et un fonctionnement efficace des bus électriques.

- janvier 2026: bp pulse a annoncé un centre de recharge pour camions électriques de classe 6-8 en Californie, doté de chargeurs haute puissance pour les flottes lourdes. Le projet soutient l’électrification longue distance et étend l’infrastructure des dépôts sur les principaux corridors de fret.

- Décembre 2025 :La LTA de Singapour a lancé un appel d’offres pour des chargeurs de bus électriques à refroidissement liquide avec systèmes de gestion intégrés. La solution permet une recharge intelligente basée sur SoC sur plusieurs dépôts, prenant en charge une électrification évolutive de la flotte et une utilisation optimisée de l'énergie.

- octobre 2025: Kempower a déployé 16 groupes électrogènes et 44 unités de contrôle à Karlsruhe. Le développement comprend une distribution d'énergie dynamique, une conception peu encombrante montée au plafond et un logiciel ChargEye basé sur le cloud pour une recharge évolutive et efficace de la flotte de bus électriques.

- juin 2025: Le district de l'Illinois a déployé un dépôt de recharge pour 25 autobus scolaires électriques, intégrant des systèmes de recharge gérés pour prendre en charge les opérations quotidiennes, optimiser la consommation d'énergie et faire progresser le transport scolaire zéro émission.

- mai 2025: Venise a déployé 44 chargeurs rapides ABB Terra 184 DC (jusqu'à 180 kW) avec une capacité de réseau de 5 MVA. Le système permet une recharge de nuit dans les dépôts, une surveillance en temps réel et une gestion évolutive de l'énergie pour les opérations de la flotte de bus électriques.

- octobre 2024: Siemens a obtenu un contrat avec Unibuss pour déployer les services gérés Depot360, permettant la recharge intelligente, le transfert de charge, l'écrêtement des pointes et la surveillance basée sur l'IA afin d'optimiser la consommation d'énergie et d'améliorer l'efficacité d'une flotte de 259 bus électriques.

- Septembre 2024 :New York a inauguré son plus grand dépôt de bus électriques à Buffalo. L'installation comprend 36 chargeurs aériens à pantographe et une infrastructure de sous-station évolutive, prenant en charge jusqu'à 50 bus et permettant l'électrification complète de la flotte d'ici 2035.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la recharge des dépôts de CV fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et les acquisitions. La portée du rapport sur le marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 17,6 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'infrastructure de recharge, Par puissance de sortie du chargeur, Par utilisateur final, Par type de dépôt, Par type de véhicule et par région |

| Par type d'infrastructure de recharge |

|

| Par puissance de sortie du chargeur |

|

| Par utilisateur final |

|

| Par type de dépôt |

|

| Par type de véhicule |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,59 milliards de dollars en 2025 et devrait atteindre 28,95 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 4,14 milliards de dollars.

Le marché devrait afficher un TCAC de 17,6 % au cours de la période de prévision.

Le segment des véhicules utilitaires légers électriques (ELCV) est en tête du marché en termes de type de véhicule.

Des normes d’émission strictes sont les facteurs clés qui animent le marché.

Les principaux acteurs du marché sont ABB, Siemens, Shell Recharge, BP Pulse, ChargePoint et Tesla.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés