Analyse de la taille, de la part et des tendances du marché de la cyberassurance, par type d’assurance (autonome et sur mesure), par type de couverture (couverture de première partie et responsabilité civile), par taille d’entreprise (PME et grandes entreprises), par utilisateur final (santé, vente au détail, BFSI, informatique et télécommunications, fabrication et autres) et prévisions régionales, 2026-2034

Aperçu du secteur de la cyberassurance

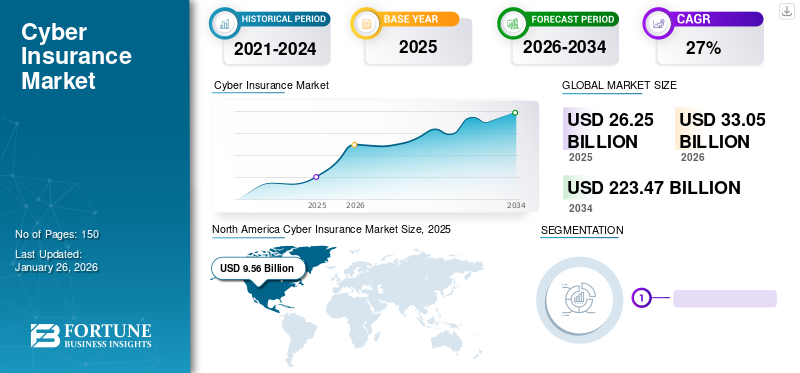

La taille du marché mondial de la cyberassurance était évaluée à 26,25 milliards USD en 2025 et devrait passer de 33,05 milliards USD en 2026 à 223,47 milliards USD d’ici 2034, avec un TCAC de 27 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial avec une part de 36,4 % en 2025. La croissance du secteur de la cyberassurance est alimentée par l’augmentation des cybermenaces, les exigences de conformité réglementaire, la transformation numérique croissante et la sensibilisation accrue aux risques.

L'utilisation de solutions de cyberassurance aide les entreprises à réduire le risque de cybermenaces, telles que les violations de données et les cyberattaques. Ces solutions protègent les organisations contre les coûts des attaques basées sur Internet qui affectent la gouvernance de l'information, l'infrastructure informatique et les politiques d'information. Cette attaque n’est souvent pas couverte par les produits d’assurance traditionnels ou les polices de responsabilité commerciale. Les risques croissants en matière de cybersécurité et les activités de violation de données permettent aux entreprises de mettre en œuvre des polices d’assurance cyber. De nos jours, les petites et moyennes entreprises sont également la cible des cyberattaquants. Ce facteur devrait stimuler l’adoption de nouveaux produits de cyberassurance par les petites entreprises.

La pandémie de COVID-19 a accéléré la numérisation des opérations commerciales et obligé les particuliers et les entreprises à adopter le travail à distance. Avec des employés travaillant à domicile, l'entrepriseRéseau privé virtuel (VPN)les serveurs sont devenus nécessaires pour les organisations. Grâce à cela, les cybercriminels du monde entier ont vu des opportunités de tirer parti de la crise. La période pandémique a enregistré une augmentation des spams, des attaques de ransomwares et des attaques de phishing, les pirates informatiques utilisant cette crise comme appât pour imiter les marques, trompant ainsi les employés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dernières tendances du secteur de la cyberassurance

L’expansion du marché sera stimulée par l’adoption croissante des services d’assurance cryptographique

La propriété des cryptomonnaies augmente chaque jour à travers le monde. Avec l’augmentation de la possession de cryptomonnaies, les menaces cryptographiques augmentent à un rythme accéléré. Les cryptomonnaies très instables sont la cible de piratages de plusieurs millions de dollars, entraînant des pertes de millions pour les investisseurs et des milliards pour le secteur. Par exemple, en mars 2022, des pirates ont volécrypto-monnaied'une valeur de près de 540 millions de dollars provenant du projet blockchain Ronin. Il s’agit de l’un des plus grands braquages de crypto-monnaie jamais enregistrés.

Pour lutter contre ces menaces cryptographiques, les entreprises ont investi dans des polices d’assurance pour les aider à contrer ces menaces. En outre, une enquête de Goldman Sachs montre que 11 % des compagnies d’assurance américaines ont manifesté leur intérêt pour un investissement en cours ou envisagent d’investir dans les crypto-monnaies. Les assureurs espèrent élargir et renforcer leur retour sur investissement dans les années à venir.

Ainsi, le nombre croissant de menaces cryptographiques et le nombre de compagnies d’assurance investissant dans l’assurance crypto devraient influencer positivement la croissance du marché au cours de la période de prévision.

Ces dernières années, la fréquence des sinistres en matière de cyberassurance a augmenté, ce qui crée un environnement de risque volatile qui se traduit par des hausses continues des primes pour les assurés. Cependant, le marché a connu une rentabilité en 2022 et a permis un assouplissement des conditions en 2023. Pourtant, de nombreux assurés remarquent des restrictions de couverture et un examen minutieux de la part des souscripteurs concernant les pratiques de cybersécurité et les exclusions pour certaines pertes. Les expositions à l’intelligence artificielle (IA), les problèmes de collecte de données, les risques de compromission de la messagerie professionnelle (BEC) et les menaces de ransomware sont quelques tendances clés à observer au cours de la période de prévision.

Facteurs de croissance du secteur de la cyberassurance

Augmentation des cyberattaques et des violations de données parmi les entreprises pour stimuler la croissance du marché

Les cyberattaques et les violations de données se multiplient dans le monde entier, dans les entreprises de toutes tailles. Selon Forbes, le pourcentage d’attaques de ransomware qui ont touché les organisations a bondi à 66 % en 2021, avec une croissance de 29 % d’une année sur l’autre. Ces cyberattaques croissantes ont eu un impact sur la capacité opérationnelle des organisations, ce qui devrait stimuler la croissance du marché.

De plus, selon la dernière enquête du gouvernement britannique réalisée en 2023, 32 % des entreprises et 24 % des organisations caritatives ont été touchées par des cyberattaques et des cyberattaques au cours de l'année écoulée. Ce chiffre est plus élevé pour 69 % des grandes entreprises et 59 % des moyennes entreprises. Parmi ces cyber-violations et attaques, le gouvernement britannique estime qu’une petite et moyenne entreprise a subi une perte de 1 384 USD, tandis qu’une entreprise de grande taille a subi une perte de 6 240 USD.

Des secteurs tels que BFSI, la santé, l’éducation et la vente au détail sont ciblés par des pirates informatiques et des acteurs malveillants en raison du grand volume de données clients stockées. En outre, la numérisation croissante, les services bancaires par Internet, les services bancaires mobiles, les achats en ligne,paiement numérique, et les dossiers médicaux électroniques augmenteront les risques de violations de données dans ces secteurs.

La cyberassurance offre aux entreprises une couverture complète et contribue à minimiser l’impact post-cyberattaque. Ainsi, l’augmentation de la cybercriminalité va accroître la demande de diverses politiques.

FACTEURS DE RETENUE

Un coût élevé des primes pour entraver la croissance du marché

La cyberassurance profite à de nombreux secteurs en leur offrant une protection contre la cybercriminalité et les menaces, ce qui entraîne une demande croissante de polices d'assurance. Cependant, le marché est confronté à des défis liés au coût élevé des primes d’assurance. La hausse du prix des polices d'assurance par les compagnies d'assurance freine leur pérennité et leur renouvellement. Les taux de prime augmentent de 30 % et les entreprises, dont American International Group Inc., réduisent les limites de couverture à mesure que les coûts montent en flèche.

Les petites et moyennes entreprises (PME) disposant de fonds limités hésitent à investir dans une assurance de sécurité en raison de ce facteur. Ainsi, les coûts élevés devraient entraver la croissance du marché.

Segmentation du secteur de la cyberassurance

Par analyse du type d’assurance

Couverture maximale grâce à un type d’assurance autonome pour stimuler la croissance du marché

En fonction du type d’assurance, le marché est classé en autonome et sur mesure.

Le segment autonome devrait remporter la part de marché maximale de 58,55 % en 2026 grâce à sa politique de couverture complète. Un type d'assurance autonome protège une organisation contre les poursuites intentées pour atteinte à la sécurité ou à la vie privée qui allèguent un manquement à la protection des informations sensibles. De plus, les polices autonomes couvrent une gamme de risques liés aux actifs, notamment l’interruption d’activité, la perte/destruction de données et la perte de transfert de fonds.

Le segment sur mesure devrait enregistrer le TCAC le plus élevé au cours de la période de prévision en raison de la disponibilité de diverses solutions personnalisées. L'assurance sur mesure gagne en popularité dans des secteurs tels que la BFSI, la santé, l'informatique et les télécommunications en raison de sa couverture des risques potentiels de l'industrie.

Par analyse du type de couverture

Augmentation de la cybercriminalité pour augmenter la demande de couverture de première partie

En fonction du type de couverture, le marché est classé en couverture de responsabilité civile et en responsabilité civile.

Le segment de la couverture responsabilité civile devrait dominer le marché avec une part de 54,01 % en 2026. L'assurance responsabilité civile couvre les cas où les victimes sont directement impliquées dans l'incident. Il fournit une aide financière aux entreprises pour atténuer les effets des violations de données et des cyberattaques. L’augmentation du vol en ligne, des activités de piratage, de l’extorsion et de la destruction de données est susceptible d’alimenter la croissance du segment propriétaire.

Le segment responsabilité civile/assurance responsabilité civile devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. L'assurance responsabilité civile est très demandée car elle fait désormais partie intégrante des programmes de gestion des risques. La couverture responsabilité civile est adaptée aux besoins spécifiques des entreprises, avec des avantages tels qu'une couverture contre les pertes dues à une interruption d'activité, une couverture contre les violations de données, une assistance médico-légale pour se défendre contre la cyber-extorsion et une couverture allant au-delà des polices de responsabilité classiques.

Ainsi, les entreprises traitant des données confidentielles de leurs clients adoptent de manière significative des couvertures de tiers.

Par analyse de la taille de l’entreprise

Génération de données en grand volume pour stimuler les investissements en assurance des grandes entreprises

Le marché est segmenté en petites et moyennes entreprises (PME) et en grandes entreprises en fonction de la taille de l'entreprise.

Le segment des grandes entreprises devrait dominer le marché avec une part de 53,98 % en 2026 en raison de la génération de volumes élevés de données. Cela augmente la cybercriminalité et les incidents de violation massive de données. Les grandes entreprises investissent massivement dans des solutions de gestion des risques pour garantir la sécurité des données des clients et de l'entreprise.

Le segment des PME devrait également connaître une croissance significative au cours de la période de prévision. Les PME sont la nouvelle cible des hackers. Par conséquent, les petites entreprises souhaitent investir dans des solutions d’assurance en matière de cybersécurité.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Mandater la protection des données vitales des clients pour augmenter la demande d’assurance dans le secteur BFSI

En fonction de l’utilisateur final, le marché est classé en soins de santé, vente au détail, BFSI, informatique et télécommunications, fabrication et autres.

Le segment BFSI détiendra probablement la plus grande part au cours de la période de prévision. L’inclination des consommateurs envers la numérisation, les applications mobiles et les services bancaires par Internet devrait accroître les cyber-risques. En raison de la vaste génération de données dans le secteur financier, celui-ci devient une cible facile pour les pirates. Cela est susceptible d’augmenter la demande d’assurance cybersécurité dans le secteur BFSI, propulsant ainsi la croissance du segment. Le segment du commerce de détail représentera 23,87 % de part de marché en 2026.

Le secteur de la santé devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. L'adoption de polices d'assurance dans le secteur de la santé est en augmentation en raison de l'augmentation des violations de données dans ce secteur. Le secteur de la santé a signalé environ 4 419 violations de données impliquant plus de 500 enregistrements entre 2009 et 2021.

APERÇU RÉGIONAL

Géographiquement, le marché est divisé en cinq régions clés : Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient et Afrique, et Asie-Pacifique. Ils sont ensuite classés par pays.

North America Cyber Insurance Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord représentait 9,56 milliards de dollars en 2025, soit 36,40 % de la part de marché mondiale, et devrait atteindre 11,98 milliards de dollars en 2026. La croissance régionale est tirée par l'augmentation des cyberattaques et le risque élevé de perte de données. Le marché américain détient la part maximale dans la région en raison de la réglementation gouvernementale stricte du pays et de sa politique stricte en matière de cybersécurité. Cette croissance est également due à la présence de fournisseurs de solutions dominants. Le marché américain devrait atteindre 6,31 milliards de dollars d'ici 2026. L'Amérique du Nord a dominé le marché avec une valorisation de 9,56 milliards de dollars en 2025 et de 11,98 milliards de dollars en 2026. Le marché américain devrait atteindre 6,31 milliards de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

En 2025, l’Asie-Pacifique détenait 24,60 % du marché mondial, atteignant une valorisation de 6,46 milliards de dollars, et devrait atteindre 8,36 milliards de dollars en 2026. L’Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision en raison de l’augmentation des attaques de rançon et des risques dans la région. En 2021, les pays où les cyberattaques ont le plus augmenté en Asie-Pacifique sont le Japon, Singapour, l'Indonésie et la Malaisie, avec des augmentations respectives de 40 %, 30 %, 25 % et 22 %. De plus, des gouvernements comme le Japon, l’Inde, la Corée du Sud et la Chine investissent dans des assurances pour atténuer l’impact de la cybercriminalité. Le marché japonais devrait atteindre 2,03 milliards USD d'ici 2026, le marché chinois devrait atteindre 2,2 milliards USD d'ici 2026 et le marché indien devrait atteindre 1,52 milliard USD d'ici 2026.

Selon un rapport de Cyber Risk Management, la demande d'assurance en Asie-Pacifique pour la cybersécurité a augmenté de 87 %.

Les solutions de cyberassurance gagnent du terrain en Asie-Pacifique en raison de la croissance rapide de la connectivité. L'accélérationtransformation numériqueexpose une organisation et la rend vulnérable à la cyberexploitation.

Europe

Le marché européen était évalué à 6,21 milliards de dollars en 2025, soit 23,70 % du chiffre d’affaires mondial, et devrait atteindre 7,83 milliards de dollars en 2026. L’Europe est sur le point de gagner une part de marché importante au cours de la période de prévision. La croissance du marché régional est attribuée à l’évolution des règles réglementaires en matière d’assurance qui augmentent la demande pour ces services d’assurance. Selon une étude menée par Wavestone, Marsh et le cabinet d'avocats CMS, les réclamations d'assurance sont supérieures au nombre de polices d'assurance en Europe, car la numérisation au sein des organisations reste vulnérable aux cyberattaques malveillantes. Le marché britannique devrait atteindre 1,22 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 1,25 milliard de dollars d’ici 2026.

Amérique du Sud

Le marché de l’Amérique du Sud représentait 1,9 milliard de dollars en 2025, soit 7,20 % de l’industrie mondiale, et devrait atteindre 2,3 milliards de dollars en 2026. L’Amérique du Sud devrait connaître une croissance régulière au cours de la période de prévision. La demande en matière de cyberpolitiques augmente en Amérique du Sud, car la région a connu une augmentation des attaques par déni de service distribué (DDoS) inférieures à un gigaoctet par seconde (Gbps). Cela créera des opportunités pour les assureurs d’élargir leur offre de produits régionaux et leur clientèle.

Moyen-Orient et Afrique

De même, le Moyen-Orient et l’Afrique devraient connaître une croissance significative au cours de la période de prévision. Le Moyen-Orient et l’Afrique ont contribué pour environ 2,12 milliards de dollars au marché mondial en 2025, soit une part de 8,10 %, et devraient atteindre 2,58 milliards de dollars en 2026. Des pays comme le Qatar, Oman, les Émirats arabes unis, Bahreïn et d’autres s’orientent fortement vers la numérisation dans les domaines de la sécurité et de l’observation, ce qui devrait propulser la croissance du marché régional.

Paysage concurrentiel

Collaborations et partenariats stratégiques pour renforcer l’empreinte commerciale des principaux acteurs

Les principaux acteurs tentent d'étendre leurs opérations et d'accroître leur présence mondiale grâce à des partenariats et des collaborations. Cela leur permet de développer leurcybersécuritéoffres et clientèle. Par exemple,

- Avril 2022 :Beazley Group et Cytora se sont associés pour rationaliser l'assurance pour les clients et les courtiers, accélérer une croissance rentable et automatiser le traitement des risques. En mettant en œuvre la plateforme Cytora, Beazley modernisera les opérations mondiales de souscription, améliorera le traitement direct et réduira les processus manuels.

- Juillet 2022 :Spring Insure a lancé une offre cyber commerciale personnalisée pour les petites et moyennes entreprises (PME). Cette cyber-offre offre une protection contre les pertes dues à une cyber-attaque et donne accès aux services Beazley Cyber, y compris les services de gestion des risques et de pré-violation.

Liste des principales sociétés de cyberassurance profilées :

- Compagnie d’indemnisation des voyageurs (NOUS.)

- AXAXL(NOUS.)

- Chub(Suisse)

- Groupe international américain, Inc.(NOUS.)

- Groupe Beazley (Royaume-Uni.)

- AXIS Capital Holdings Limited (Bermudes)

- Société financière CNA (États-Unis.)

- Société financière BCS (États-Unis.)

- The Hanover Insurance, Inc. (États-Unis.)

- Zurich Assurance (Suisse)

DERNIERS DÉVELOPPEMENTS DANS LE SECTEUR DE LA CYBERASSURANCE :

- Mars 2023 :Saiber Innovation Technologies a conclu un partenariat avec CYMAR Management Ltd., un spécialiste de la cyber-assurance, pour répondre aux besoins en cyber-assurance du secteur maritime et logistique aux Émirats arabes unis. et contribuer à protéger ce secteur contre les cyberattaques.

- Février 2023 :Cowbell, un fournisseur de cyber-assurance, a conclu un partenariat avec Millennial Shift Technologies pour proposer les programmes de cyber-assurance de Cowbell nommés Cowbell Prime 100 et 250 afin d'accéder à la plateforme de courtage en ligne de Millennial Shift, mFactor, pour de meilleures opérations.

- Juillet 2022 :SBI General a introduit le plan d'assurance SBI General Cyber VaultEdge, une couverture d'assurance qui offre une protection contre les pertes financières résultant de cyber-risques et d'attaques.

- Octobre 2022 :AXA XL a constitué une équipe de réponse aux incidents sur le continent américain. L'équipe de réponse aux cyberincidents détermine l'engagement envers les clients et les aide avant, pendant et après un cyber-incident.

- Juillet 2022 :AXA XL a annoncé des postes en matière de cyberassurance et des nominations à la direction régionale aux États-Unis. Ces postes se concentreront sur la stratégie de croissance de l'entreprise et découvriront des méthodes innovantes pour faire face aux risques cyber et technologiques complexes.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport de recherche met en évidence les principales régions du monde pour offrir une meilleure compréhension des tendances importantes du marché. En outre, il fournit un aperçu des dernières tendances du secteur et analyse les technologies déployées à un rythme rapide au niveau mondial. Le rapport met en outre en évidence certains facteurs et contraintes stimulant la croissance, aidant ainsi le lecteur à acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 27 % de 2026 à 2034 |

|

Segmentation |

Par type d'assurance

Par type de couverture

Par taille d'entreprise

Par utilisateur final

Par Région

|

Questions fréquentes

Le marché devrait atteindre 223,47 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 26,25 milliards de dollars.

Le marché devrait enregistrer un TCAC de 27 % au cours de la période de prévision 2026-2034.

Le segment BFSI détiendra probablement la part de marché maximale au cours de la période de prévision.

L’augmentation des cyberattaques et des violations de données parmi les entreprises stimulera la croissance du marché.

Travelers Indemnity Company, AXA XL, Chubb, American International Group, Inc., Beazley Group, AXIS Capital Holdings Limited, CNA Financial Corporation, BCS Financial Corporation, The Hanover Insurance, Inc. et Zurich Insurance sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

L’Asie-Pacifique devrait enregistrer un TCAC significatif.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés