Taille, part du marché des cyberarmes et analyse de l'impact de la guerre entre la Russie et l'Ukraine, par type d'arme (outils d'extorsion de données, logiciels malveillants destructeurs, logiciels malveillants de surveillance, outils de livraison Zero Day et outils d'attaque OT), par application (cyberespionnage, perturbation des infrastructures critiques, cyberopérations de défense, sabotage industriel, opérations de cybercriminalité et autres), par utilisateur final (organisations de défense, agences de renseignement, sécurité intérieure, cyberunités spécialisées et cybercommandes d'État),

Taille du marché des cyberarmes et perspectives d’avenir

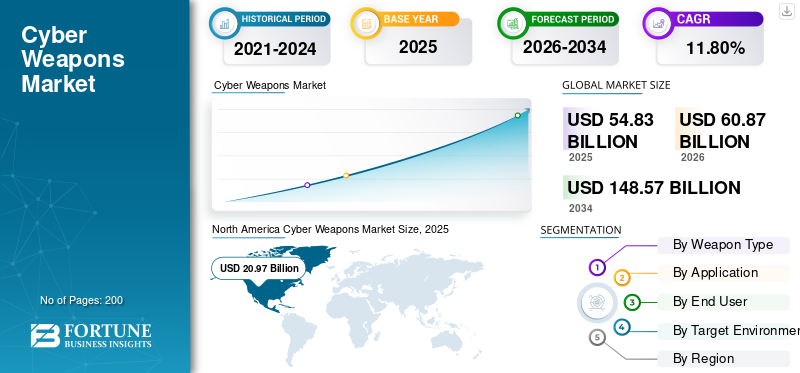

La taille du marché mondial des cyber-armes était évaluée à 54,83 milliards USD en 2025 et devrait passer de 60,87 milliards USD en 2026 à 148,57 milliards USD d’ici 2034, avec un TCAC de 11,80 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des cyber-armes avec une part de marché de 38,24 % en 2025.

Les cyber-armes comprennent des logiciels malveillants, des exploits et des codes conçus par des États pour des opérations militaires ou de renseignement offensives, telles que le sabotage, l'espionnage ou la perturbation équivalente à des attaques physiques. Les exemples incluent Stuxnet pour le sabotage industriel, les inondations DDoS, les effaceurs de données et les logiciels espions ciblant les infrastructures critiques telles que les réseaux électriques, les installations nucléaires ou les réseaux financiers. Ces armes sont principalement utilisées danscyberguerrepar les militaires et les agences pour des frappes non cinétiques dans un contexte de tensions géopolitiques croissantes. Les piratages parrainés par l’État, les menaces renforcées par l’IA, l’augmentation des dépenses de défense et le besoin d’avantages asymétriques par rapport aux concurrents sont quelques-uns des facteurs déterminants de la croissance du marché. Parmi les acteurs clés, il y a quelques entreprises de premier plan telles que Raytheon qui développe des plates-formes de cyberdéfense, Northrop Grumman : propose une cyber-intégration offensive, Lockheed Martin : gère les contrats de cyber-opérations, Booz Allen : conseille sur les stratégies et BAE Systems : conçoit des outils avancés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des cyberarmes

- Taille du marché en 2025 : 54,83 milliards USD

- Taille du marché en 2026 : 60,87 milliards de dollars

- Taille du marché prévue pour 2034 : 148,57 milliards de dollars

- TCAC : 11,80 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des cyber-armes avec une part de 38,24 % en 2025.

- Le segment des kits d’exploitation/outils de livraison Zero Day devrait croître à un TCAC de 12,35 %.

- Le segment des perturbations des infrastructures critiques devrait croître à un TCAC de 12,35 %.

Amérique du Nord

L’Amérique du Nord a atteint 20,97 milliards de dollars en 2025 et a maintenu sa position de leader sur le marché.

Europe

L’Europe devrait atteindre 14,10 milliards de dollars en 2026, soutenue par des investissements constants dans la cybersécurité.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 13,52 milliards de dollars en 2026 et devrait enregistrer la croissance régionale la plus rapide.

NOUS.

Le marché devrait atteindre 14,06 milliards de dollars en 2026, stimulé par l’augmentation des dépenses en matière de cyberdéfense.

Japon

Le marché devrait atteindre 2,64 milliards USD en 2026, avec un TCAC de 12,30 % au cours de la période de prévision.

En savoir plus

TENDANCES DU MARCHÉ DES CYBER-ARMES

La militarisation basée sur l'IA est une tendance majeure sur le marché mondial

L’armement basé sur l’IA accélère les cyberarmes grâce à des agents autonomes qui analysent les réseaux de manière autonome, génèrent des exploits et lancent des attaques adaptatives sans surveillance humaine. Les frameworks open source tels que CyberStrikeAI intègrent plus de 100 outils offensifs, réduisant ainsi les délais de militarisation de plusieurs mois à quelques semaines à mesure que les acteurs malveillants les déploient de manière opérationnelle. Les groupes parrainés par l’État exploitent l’IA générative pour l’évasion en temps réel, la désinformation profonde et l’enchaînement des vulnérabilités lors des frappes sur les infrastructures critiques. Ce changement industrialise les attaques, permettant une guerre hybride dans laquelle les essaims d’IA submergent les défenses plus rapidement que les contre-mesures n’évoluent. Les défenseurs contrent avec la détection ML, mais les attaquants maintiennent une asymétrie en termes de vitesse et d'échelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Russie Ukraine Impact de la guerre

La guerre entre la Russie et l'Ukraine a accéléré la croissance du marché des cyberarmes en démontrant l'efficacité de la guerre hybride, incitant les armées du monde entier à se procurer des outils avancés. Les attaques russes NotPetya et wiper, ainsi que les logiciels malveillants embarqués sur des drones ukrainiens, ont mis en évidence des implants persistants et un sabotage des infrastructures, incitant les pays de l'OTAN à renforcer leurs capacités offensives.

- En mars 2026, les autorités polonaises ont détecté une cyberattaque sur leur réseau solaire qui, selon eux, avait été menée par le Centre 16, une cellule relevant du ministère fédéral russe.SécuritéBureau réputé pour avoir violé des systèmes industriels extrêmement sécurisés.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’escalade des tensions géopolitiques devrait stimuler la croissance du marché

L’escalade des tensions géopolitiques stimule la croissance du marché des cyberarmes à travers des rivalités étatiques intensifiées qui donnent la priorité à la cybercriminalité. Des conflits tels que la campagne russe en Ukraine, le découplage entre les États-Unis et la Chine et les échanges entre l’Iran et Israël poussent les pays à stocker des outils destinés à perturber les infrastructures et à l’espionnage. En outre, les menaces accrues émanant de groupes tels que les pirates informatiques de l’APL, APT28 et Lazarus Group obligent à accélérer les investissements dans les cybercapacités dans le contexte des doctrines de guerre hybride. De plus, la prolifération des exploits commerciaux abaisse les barrières, permettant même à des entités plus petites de rivaliser tandis que les allocations de défense augmentent pour contrer les intrusions persistantes sur les réseaux.

- En mars 2026, depuis le début de la guerre en Iran, les tentatives de collecte d'informations d'identification et le trafic de reconnaissance automatisé ciblant les banques et d'autres entreprises vitales ont augmenté la cybercriminalité de 245 %, selon Akamai. En outre, l'entreprise a constaté une augmentation significative des tentatives de collecte d'informations d'identification (45 %), d'analyses approfondies de l'infrastructure et des services exposés (52 %) et de reconnaissance avant les attaques par déni de service distribué (DDoS) (38 %).

RESTRICTIONS DU MARCHÉ

Les limitations budgétaires du gouvernement agissent comme une restriction importante du marché

Les contraintes budgétaires gouvernementales entravent la croissance du marché des cyberarmes, car les pays supervisent les priorités telles que les drones, les missiles et le personnel dans un contexte de pressions budgétaires. L'allocation de défense de l'Inde pour 2026 est confrontée à des limites strictes malgré les besoins en matière de cybersécurité, ce qui oblige à des compromis par rapport aux armes et infrastructures conventionnelles. La réduction des dépenses de Taiwan de 6,6 % en 2025 a réduit considérablement les cyberplateformes, affaiblissant la préparation contre les menaces de l'IA de la Chine. En outre, les agences mondiales donnent la priorité aux services immédiats plutôt qu’aux outils offensifs coûteux, les achats traditionnels ralentissant l’innovation.

OPPORTUNITÉS DE MARCHÉ

L'intégration espace-cyber crée de nouvelles opportunités de marché

L’intégration de la cyberespace crée des marchés de cyber-armes en ciblant les points faibles des satellites tels que le brouillage, l’usurpation d’identité et le piratage au sol à des fins militaires. Les pays développent des logiciels malveillants orbitaux pour aveugler les satellites ISR ennemis ou détourner les canaux de communication lors de conflits. De plus, les fuites de données militaires provenant de charges utiles piratées présentent des risques réels, stimulant la demande de cyber-outils avancés contre les réseaux à l’échelle de Starlink. Ces armes orbitales alimentent les contrats pour des attaques persistantes et niables mêlant cyber et doctrines spatiales.

- En avril 2026, « Gonets », une technologie russe de communication par satellite en orbite basse présentée comme le substitut de Starlink à Moscou, a été attaquée par des cyber-experts ukrainiens. Au cours d'une opération de renseignement qui a duré plusieurs années, des experts ont obtenu des documents internes hautement confidentiels. Le groupe analytique "Ukrainian Militant", 256th Cyber Assault Division, a mené l'opération conjointe CYBINT (Cyber Intelligence).

LES DÉFIS DU MARCHÉ

Les incertitudes juridiques constituent un défi majeur pour le marché

Les incertitudes juridiques créent des défis majeurs en compliquant le développement, les ventes et le déploiement en vertu du droit international. Les lois internationales existantes, conçues pour les conflits physiques, ne traitent pas clairement les opérations numériques, laissant les développeurs dans l’incertitude si leurs produits violent les règles de souveraineté ou les normes de proportionnalité. Cette ambiguïté suscite d’interminables examens internes et consultations juridiques, gonflant les coûts et les délais. Par exemple, il n’existe aucune norme ou traité mondial définissant les cyberarmes ou interdisant des logiciels malveillants spécifiques tels que Stuxnet, ce qui laisse des lacunes dans les règles du « jus ad bellum » et du « jus in bello » du Manuel de Tallinn qui fournit 95 règles interprétant le droit international pour la cyberguerre.

Analyse de segmentation

Par type d'arme

Une rentabilité et une évolutivité élevées stimulent la croissance des outils de ransomware et d’extorsion de données

En fonction du type d'arme, le marché est segmenté en ransomwares/outils d'extorsion de données, essuie-glaces/malwares destructeurs, logiciels espions/malwares de surveillance, kits d'exploitation/outils de livraison zero-day et outils d'attaque ICS/OT.

Le segment des ransomwares/outils d’extorsion de données devrait représenter la plus grande part de marché en raison de leur rentabilité et de leur évolutivité prouvées dans les modèles Ransomware-as-a-Service (RaaS). Ces sous-systèmes génèrent des revenus récurrents via les réseaux d'affiliation, dépassant les exploits ponctuels et entre autres.

Le segment des kits d’exploitation/outils de livraison Zero Day devrait augmenter avec un TCAC élevé de 12,35 % au cours de la période de prévision.

Par candidature

La nature à faible risque renforce la domination du cyberespionnage et de la collecte de renseignements

En fonction des applications, le marché est segmenté en cyberespionnage et collecte de renseignements, perturbation des infrastructures critiques, cyberopérations militaires/de défense, sabotage industriel et économique, opérations d’extorsion financière et de cybercriminalité, etc.

En 2025, le segment du cyberespionnage et de la collecte de renseignements dominait le marché mondial. La nature à faible risque stimule la croissance du segment du cyberespionnage et de la collecte de renseignements, car ces opérations échappent à la détection grâce à une persistance furtive, évitant ainsi les représailles cinétiques ou les réactions négatives du public liées aux attaques destructrices.

Le segment des perturbations des infrastructures critiques devrait croître à un TCAC élevé de 12,35 % au cours de la période de prévision.

Par utilisateur final

Les budgets élevés des organisations de défense en font le principal utilisateur final

En fonction de l’utilisateur final, le marché est segmenté en organisations de défense, agences de renseignement, agences de sécurité intérieure/sécurité intérieure, forces de l’ordre/cyberunités spécialisées et cybercommandes d’État.

Le segment des organisations de défense devrait connaître une part de marché dominante des cyber-armes au cours de la période de prévision. Les organisations de défense dominent en tant que principal sous-système utilisateur final en raison de leurs budgets massifs et de leurs impératifs stratégiques en matière de capacités offensives.

Le segment des agences de renseignement devrait croître à un TCAC élevé de 12,37 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par environnement cible

L’augmentation de la valeur stratégique critique stimule le segment des systèmes de défense et militaires

En fonction de l'environnement cible, le marché est segmenté en systèmes de défense/militaires, systèmes de contrôle industriel (ICS)/OT, réseaux de communication, systèmes de transport,réseau intelligent/ systèmes électriques, et autres.

Le segment des systèmes de défense et militaires dominait la part de marché en raison de leur valeur stratégique essentielle dans la guerre moderne, abritant des réseaux de commandement et de contrôle et des plates-formes d'armes qui génèrent des gains tactiques démesurés.

En outre, les réseaux de communication devraient croître à un TCAC élevé de 12,36 % au cours de la période d'étude.

Perspectives régionales du marché des cyberarmes

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Nord Amérique

North America Cyber Weapons Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 18,92 milliards USD, et a également conservé la première part en 2025, avec 20,97 milliards USD. L’Amérique du Nord domine le marché grâce à des dépenses de défense et à une supériorité technologique sans précédent, le ministère de la Défense américain allouant 30 milliards de dollars par an aux cybercapacités offensives.

Marché américain des cyber-armes

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 14,06 milliards de dollars en 2026, soit un TCAC d’environ 12,00 % sur la période projetée. Les États-Unis détiennent une domination absolue grâce aux missions de frappe mondiales de l'USCYBERCOM et à un budget informatique/cybersécurité de 25 milliards de dollars mettant l'accent sur les logiciels malveillants autonomes et les outils résistants aux quantiques.

Europe

L'Europe devrait enregistrer un taux de croissance constant de 11,84 % au cours de la période de prévision, soit le deuxième taux de croissance le plus élevé parmi toutes les régions, et atteindre 14,10 milliards de dollars en 2026. L'Europe fait progresser la cyberdissuasion collective par le biais du CCDCOE de l'OTAN et des commandements nationaux, en équilibrant l'offensive avec la conformité au Manuel de Tallinn. L'ANSSI française et les cyberunités polonaises se procurent des exploits communs contre les menaces hybrides russes après l'Ukraine.

Marché britannique des cyber-armes

En 2026, le marché britannique est estimé à 4,63 milliards de dollars et enregistre un TCAC de 12,35 % au cours de la période d'étude. Le Royaume-Uni investit 1,28 milliard de dollars dans le Digital Targeting Web de Strategic Defense Review, fusionnant cyber et tirs cinétiques sous le nouveau Cyber Command.

Marché allemand des cyber-armes

L’Allemagne devrait atteindre environ 4,02 milliards de dollars en 2026. La croissance des cyberarmes du pays découle des besoins urgents de l’OTAN en première ligne contre les menaces hybrides russes après l’invasion de l’Ukraine. La modernisation de la Bundeswehr donne la priorité aux implants persistants pour la pénétration A2/AD et la domination électromagnétique dans les scénarios baltes.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 13,52 milliards de dollars en 2026 et devenir la troisième plus grande région, tout en enregistrant également la croissance la plus rapide. La croissance rapide de la région résulte de l’intensification des rivalités maritimes entre les États-Unis et la Chine qui exigent des cyberforces souveraines. Les armées régionales développent des exploits modulaires ciblant les groupes de porte-avions et les défenses hypersoniques dans le cadre des éventualités taïwanaises.

Marché japonais des cyber-armes

En 2026, le Japon devrait atteindre 2,64 milliards de dollars et afficher un TCAC de 12,30 % au cours de la période de prévision. Le pays accélère les cyberarmes via le renforcement de la défense d’ici 2025 en réponse à la coercition de la zone grise de l’APL autour de Senkakus. SDF donne la priorité aux implantations de chaînes d’îles et aux attaques de réseaux sous-marins via la R&D NEC/Fujitsu.

Marché chinois des cyber-armes

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 4,58 milliards de dollars en 2026. La Chine développe ses cyberarmes grâce à la fusion militaro-civile, mobilisant la technologie privée pour l’espionnage et le sabotage d’État. La doctrine de l’APL militarise les chaînes d’approvisionnement pour un accès au réseau avant le conflit contre les bases américaines du Pacifique.

Marché indien des cyber-armes

L’Inde atteindra 3,69 milliards de dollars en 2026 en raison des cyber-intrusions aux frontières en provenance de la Chine et du Pakistan, ce qui nécessitera des capacités locales de la Cyber-Agence de Défense.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l'Afrique et l'Amérique latine. L'Amérique latine est fortement ciblée par les gangs de ransomwares, tels que LockBit et RansomHub, et par les criminels financiers, en particulier au Brésil, au Mexique et en Argentine, ce qui augmente la demande de cyber-armes. La région Moyen-Orient et Afrique connaît une escalade en raison de la menace croissante d’attaques parrainées par l’État. En 2026, les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement une valorisation de 6,16 milliards de dollars et 3,84 milliards de dollars.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les partenariats gouvernement-industrie alimentent l’expansion du marché des cyberarmes

Le marché des cyber-armes reste fragmenté, avec des acteurs majeurs de la défense, des spécialistes de la cybersécurité et des développeurs d'exploits de niche dans les niches de l'offensive, de l'espionnage et de la perturbation des infrastructures, avec des acteurs clés tels que Raytheon, Northrop Grumman, BAE Systems, Booz Allen Hamilton et le groupe israélien NSO, entre autres.

Les partenariats gouvernement-industrie déterminent le paysage concurrentiel alors que les sous-traitants de la défense collaborent avec des développeurs d’IA, des marchés Zero Day et des spécialistes du contrôle des commandes pour concevoir des logiciels malveillants autonomes, des portes dérobées persistantes et des essuie-glaces adaptatifs dotés de tactiques d’évasion en temps réel. Raytheon et des sociétés similaires s'associent aux cybercommandes nationales et aux fabricants de puces pour intégrer des exploits modulaires dans des architectures militaires unifiées, tandis que NSO Group travaille avec les services de renseignement et les forces de défense régionales pour fournir des plates-formes de surveillance et des systèmes de déploiement de ransomwares sur mesure.

LISTE DES PRINCIPALES ENTREPRISES DE CYBER-ARMES PROFILÉES

- Raytheon Technologies(NOUS.)

- Northrop Grumman(NOUS.)

- Lockheed-Martin(NOUS.)

- Systèmes BAE(ROYAUME-UNI.)

- Booz Allen Hamilton(NOUS.)

- Groupe NSO (Israël)

- Groupe Thalès (France)

- L3Harris Technologies (États-Unis)

- Leidos (États-Unis)

- Réseaux Palo Alto(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Afin de renforcer leur collaboration dans le domaine de la cyberdéfense, Indra Group et Leonardo ont signé un protocole d'accord (MoU) dans le but d'identifier et d'accroître de manière collaborative leur portée mondiale en Europe, dans l'OTAN et sur d'autres marchés à fort potentiel.

- Janvier 2026 :Seekr a annoncé avoir obtenu un contrat de l'armée américaine pour utiliser l'IA agentique afin de détecter les « vulnérabilités des cybersécurités, des systèmes et des missions » dans les systèmes d'armes du Army Combat Capabilities Development Command Aviation & Missile Center (DEVCOM AvMC). La valeur du contrat n'a pas été divulguée.

- Novembre 2025 :L'accélérateur cybernumérique à spectre complet VENIN a été introduit par General Dynamics Information Technology (GDIT), une division de General Dynamics. L'entreprise fournira rapidement des outils, des technologies et des solutions pour répondre aux cyber-risques changeants auxquels les organisations gouvernementales doivent faire face.

- Mai 2025 :En tant qu’élément crucial de la doctrine militaire globale de l’Armée populaire de libération (APL), la stratégie de cyberguerre de la Chine s’étend à l’espace. Afin d'interférer avec les moyens spatiaux ennemis, la Force de soutien stratégique de l'APL (PLASSF) est chargée de combiner les capacités de guerre spatiale, cyber et électronique.

- Octobre 2024 :Afin d'accompagner les missions de défense et de sécurité nationale des clients dans les domaines deintelligence artificielleet les systèmes autonomes, les réseaux, le C5ISR, la guerre électronique, la cyberdéfense et les opérations, Peraton Labs a remporté des contrats totalisant près de 100 millions de dollars pour des services de technologie avancée, de recherche, de développement et d'ingénierie.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les cyber-armes comprend une étude complète de la taille et des prévisions du marché pour tous les segments inclus. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l’environnement réglementaire, de l’analyse des cinq forces de Porter, des profils d’entreprise, des principales fusions et acquisitions et du programme de modernisation. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur. Le rapport fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,80 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'arme, application, utilisateur final, environnement cible et région |

| Par type d'arme |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par environnement cible |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 54,83 milliards de dollars en 2025 et devrait atteindre 148,57 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 20,97 milliards de dollars.

Le marché devrait afficher un TCAC de 11,80 % au cours de la période de prévision 2026-2034.

Par type d’arme, le segment des ransomwares/outils d’extorsion de données devrait dominer le marché.

L’escalade des tensions géopolitiques devrait stimuler la croissance du marché.

Raytheon, Northrop Grumman, BAE Systems, Booz Allen Hamilton et le groupe israélien NSO sont quelques acteurs clés du marché mondial.

L’Amérique du Nord a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés