Taille du marché de la crème glacée non laitière, part et analyse de l’industrie, par source (soja, avoine, amande, noix de coco, riz et autres), par saveur (chocolat, vanille, caramel, fruité et autres), par type (impulsé et à emporter), par canal de distribution (supermarchés/hypermarchés, dépanneurs, vente au détail en ligne et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 30th Jun 2026)

APERÇUS CLÉS DU MARCHÉ

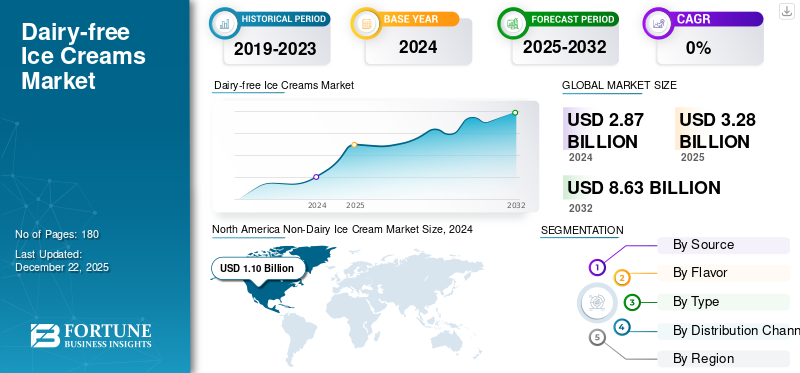

La taille du marché mondial des glaces non laitières était évaluée à 3,28 milliards USD en 2025. Le marché devrait passer de 3,75 milliards USD en 2026 à 11,69 milliards USD d’ici 2034, avec un TCAC de 15,25 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des glaces non laitières avec une part de marché de 38,08 % en 2025.

La crème glacée sans produits laitiers, un dessert glacé, est préparée à partir d'alternatives d'origine végétale au lieu du lait d'origine animale. Le lait de coco, de soja, d'amande et d'avoine sont des ingrédients populaires utilisés pour les végétaliens.glacepréparation. De même, les glaces à base de lait et les glaces sans produits laitiers ont un goût similaire et sont disponibles dans de nombreuses saveurs. Plus précisément, cette glace est une option idéale pour les patients coeliaques ou ceux allergiques aux produits laitiers, car cet article est exempt de lactose et de protéines laitières. Concernant la consommation, l’Amérique du Nord et l’Asie-Pacifique sont reconnues comme les plus gros consommateurs de glaces sans produits laitiers. La prise de conscience croissante des avantages environnementaux et sanitaires et la prévalence croissante des sensibilités aux produits laitiers propulsent l’élan du marché.

Parmi les acteurs clés du secteur figurent General Mills Inc., Nestlé S.A. et Unilever, entre autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Crème glacée mondiale sans produits laitiers Points clés de l’industrie

Taille et prévisions du marché :

- Taille du marché en 2025 : 3,28 milliards de dollars

- Taille du marché en 2026 : 3,75 milliards de dollars

- Taille du marché prévue pour 2034 : 11,69 milliards de dollars

- TCAC : 15,25 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché des glaces sans produits laitiers avec une part de 38,08 % en 2025, stimulée par une conscience croissante de la santé, l'adoption de modes de vie végétaliens et la demande d'alternatives à base de plantes.

- Par source, la crème glacée à base d'amandes a dominé le marché en 2024, appréciée pour ses bienfaits pour la santé, sa faible teneur en graisses saturées et sa teneur élevée en vitamine E. Le segment de la noix de coco est apparu comme celui qui connaît la croissance la plus rapide en raison de sa texture crémeuse et de sa popularité croissante.

- En termes de saveur, le chocolat a dominé le marché en 2024 en raison de son attrait universel, tandis que la vanille devrait croître au TCAC le plus élevé, soutenu par les préférences des consommateurs soucieux de leur santé.

- Par type, les glaces à emporter détenaient la plus grande part en 2024 en raison de leur commodité et de leur personnalisation, tandis que les glaces d'impulsion sont le segment qui connaît la croissance la plus rapide pour la consommation en déplacement.

- Par canal de distribution, les supermarchés/hypermarchés ont dominé le marché en 2024 grâce à leur large gamme de produits et à leur commodité d'achat, tandis que la vente au détail en ligne est le segment qui connaît la croissance la plus rapide, tirée par la facilité de commande et de livraison à domicile.

Faits saillants du pays :

- États-Unis : la croissance est alimentée par des consommateurs soucieux de leur santé, par l’adoption croissante du régime végétalien et par le lancement de produits innovants à base de plantes.

- Canada : La demande croissante d'alternatives sans produits laitiers et de solides réseaux de vente au détail soutiennent l'expansion du marché.

- Asie-Pacifique : l'adoption accrue d'un régime alimentaire à base de plantes, l'augmentation du revenu disponible et l'expansion du commerce électronique stimulent la croissance.

- Europe : une population végétalienne élevée et une prévalence croissante des allergies aux produits laitiers soutiennent une croissance régulière du marché.

- Amérique du Sud : le marché se développe rapidement en raison de l’essor des glaces sans produits laitiers de marque privée et de leur prix abordable.

- Moyen-Orient et Afrique : la croissance du marché à un stade précoce est soutenue par une sensibilisation accrue à la santé et à l'adoption d'un régime alimentaire à base de plantes.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L'incidence croissante des allergies aux produits laitiers augmentera les ventes de glaces végétaliennes

La prévalence croissante des sensibilités aux produits laitiers est un facteur crucial qui stimule les ventes de glaces sans produits laitiers. Aujourd'hui, une grande partie de la population vitlaitiersensibilités/intolérance au lactose, ce qui rend difficile la consommation de glaces au lait traditionnelles. Pour préserver leur santé, les personnes intolérantes au lactose se tournent vers les glaces sans produits laitiers. Les glaces végétaliennes contiennent des ingrédients tels que le lait de soja, le lait d'amande et le lait de cajou, qui sont sans lactose. Hormis les consommateurs spécifiques à certaines conditions, peu de personnes optent pour des glaces sans produits laitiers pour des raisons de santé ou d’autres raisons éthiques. Ainsi, les incidences croissantes d’allergies ouvrent la voie à la croissance du marché mondial des glaces sans produits laitiers.

Restrictions du marché

Les défis liés à l’imitation du goût et de la texture et les coûts de fabrication élevés pourraient entraver la croissance du marché

L’un des principaux obstacles auxquels sont confrontés les producteurs de glaces est de reproduire la texture et le goût des glaces à base de produits laitiers. À l’échelle mondiale, la plupart des consommateurs attendent des produits surgelés une expérience sensorielle particulière, notamment une saveur riche et une texture crémeuse. Les substituts non laitiers utilisent principalement des ingrédients tels que la noix de coco, les pois, l'amande et le soja, qui ont des textures et des profils de saveur différents qui ne correspondent pas aux attentes du consommateur. En conséquence, une telle incohérence dans l’expérience sensorielle peut dissuader les consommateurs de se tourner vers des produits non laitiers.

Les coûts de production élevés constituent un autre obstacle majeur sur le marché mondial. Comparées aux glaces au lait, les glaces végétaliennes sont chères en raison du traitement supplémentaire requis pour obtenir une texture et un goût souhaités, ainsi que du coût d'achat d'ingrédients de qualité supérieure. Ainsi, ces facteurs créent des défis, en particulier pour les consommateurs sensibles aux prix du monde entier.

Opportunités de marché

L’adoption des technologies émergentes ouvre des possibilités de croissance

L’adoption croissante de technologies de pointe dans l’industrie des glaces végétaliennes crée diverses opportunités de croissance pour des glaces de qualité supérieure. Dans la production moderne de crème glacée d'aujourd'hui, les systèmes robotisés sont utilisés pour améliorer l'efficacité du processus de mélange et de mélange et renforcer la cohérence, minimisant ainsi les coûts de main-d'œuvre. Pour renforcer le processus de fabrication, la technologie CO2 est mise en œuvre pour améliorer la texture des nouveautés. De plus, les producteurs de crème glacée peuvent explorer le traitement à haute pression (HPP) pour traiter des ingrédients centrés sur les plantes. L’utilisation de telles technologies contribue à renforcer la fonctionnalité et les propriétés texturales des ingrédients. De plus, l'apprentissage automatique etIntelligence artificielle (IA)se sont révélés utiles pour optimiser les combinaisons d’ingrédients et les profils de saveur afin de reproduire la crème glacée à base de produits laitiers.

Tendances du marché de la crème glacée non laitière

L’inclination croissante vers la crème glacée gastronomique sans produits laitiers est une tendance importante

La crème glacée végétalienne gastronomique est reconnue comme la tendance la plus dynamique et la plus importante au monde. Cette tendance est renforcée par un désir croissant d’ingrédients de première qualité et une forte inclination vers les substituts d’origine végétale. Au-delà des saveurs conventionnelles, la plupart des consommateurs mondiaux recherchent des options de saveurs exotiques et uniques, notamment le caramel salé,biscuitpâte, et autres. De plus, la demande de glaces gastronomiques avec une teneur plus élevée en protéines, moins de calories et moins de sucre monte en flèche, ce qui incite les fabricants de glaces à lancer de tels produits. En conséquence, cette tendance continue renforce l’expérience globale du consommateur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par source

Marché dominé par le segment des amandes en raison de divers avantages pour la santé

En fonction de l'origine, le marché est réparti entre le soja, l'avoine, les amandes, la noix de coco, le riz et autres.

Le segment des amandes a dominé le marché mondial et a généré la part maximale en 2024. Le lait d'amande, lorsqu'il est utilisé dans les glaces, offre de nombreux avantages, en particulier pour ceux qui recherchent une option plus saine ou qui ont des restrictions alimentaires. Le lait non sucré contient un minimum de graisses saturées et de calories, ce qui le rend plus sûr pour les consommateurs soucieux de leur santé cardiaque et de leur gestion du poids. De plus, ce lait est une source connue de vitamine E et d’autres nutriments bénéfiques. Ainsi, ces avantages accélèrent la croissance du segment.

Le segment de la noix de coco est devenu le segment qui connaît la croissance la plus rapide sur le marché mondial. La texture crémeuse, les graisses saines et la demande croissante d'articles à base de plantes augmenteront les ventes delait de coco.

Par saveur

La saveur du chocolat domine le marché en raison de sa forte acceptabilité

Selon la saveur, le marché est segmenté en chocolat, vanille, caramel, fruité et autres.

Le segment du chocolat est leader du marché et occupe la première place en 2024. Le chocolat est une saveur universellement appréciée, attirant un large éventail de consommateurs non végétaliens et végétaliens. À l’échelle mondiale, la crème glacée au chocolat est populaire et est surtout reconnue comme un produit réconfortant. De plus, le chocolat noir, lorsqu'il est utilisé, offreantioxydantpropriétés et aide à réduire la tension artérielle. Du coup, cette popularité renforce sa consommation.

Le segment vanille détient le TCAC le plus élevé et devrait croître au rythme le plus rapide à court terme. Cette saveur offre une texture crémeuse et une douceur subtile et offre de nombreux avantages pour la santé. De plus, c’est l’une des saveurs traditionnelles les plus réputées, ce qui renforce son potentiel de croissance.

Par type

Marché dominé par le segment des plats à emporter en raison de sa flexibilité

En fonction du type, le marché est réparti en produits impulsifs et à emporter.

Le segment des plats à emporter est en tête du marché et détenait la plus grande part en 2024. Les glaces à emporter permettent à la population de déguster sa friandise n'importe où à la maison, sur le lieu de travail et à l'extérieur. De plus, les glaces à emporter offrent une flexibilité de consommation sans se presser. De plus, les glaces à emporter peuvent être facilement personnalisées à la maison en ajoutantsirops aromatiséset des arroseurs. Ainsi, les facteurs susmentionnés augmentent les ventes de glaces sans produits laitiers à emporter.

Le segment des impulsions détenait le TCAC le plus élevé du marché et devrait maintenir le même rythme de croissance à l’avenir. Ces glaces sont conçues pour une consommation nomade et sont facilement disponibles, ce qui les rend très accessibles. De plus, le format en portion individuelle séduit une population plus large.

Par canal de distribution

Le segment des supermarchés/hypermarchés a dominé le marché en raison de ses avantages en matière d'expérience d'achat

Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de proximité, vente au détail en ligne et autres.

Le segment des supermarchés/hypermarchés occupe la première place et génère la part la plus élevée en 2024. Ces chaînes offrent une expérience d'achat unique, permettant aux particuliers de gagner du temps et de trouver une gamme de glaces locales/internationales. Les remises régulières, les programmes de fidélité et les promotions sont d’autres stratégies clés adoptées par les détaillants pour fidéliser et attirer les clients. De plus, ces points de vente ont des horaires d'ouverture étendus, favorisant encore davantage la dynamique du marché.

Le segment de la vente au détail en ligne est apparu comme celui qui connaît la croissance la plus rapide et devrait atteindre une croissance plus élevée à court terme. Les options de retour/échange faciles, la liberté de comparaison des prix et la commodité de commande stimulent la croissance du segment.

Perspectives régionales du marché de la crème glacée non laitière

En fonction de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Non-Dairy Ice Cream Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a enregistré une taille de marché de 1,25 milliard de dollars en 2025, soit 38,08 % de la part de marché mondiale, et devrait atteindre 1,42 milliard de dollars en 2026. Dans cette région, la croissance est soutenue par la popularité croissante des régimes alimentaires centrés sur les plantes et par une conscience croissante de la santé. La plupart des Américains se concentrent sur les tendances en matière de santé et de bien-être et recherchent des glaces avec un minimum de matières grasses, ce qui fait des glaces sans produits laitiers une option attrayante. L’adoption croissante d’un mode de vie végétalien est un autre facteur favorisant la consommation de glaces sans produits laitiers. De plus, l’innovation de nouveaux produits utilisant du lait végétal sur le marché régional captive une base de consommateurs plus large. De plus, les préoccupations croissantes en matière de durabilité et d’éthique augmentent encore les ventes de glaces sans produits laitiers.

Parmi tous les pays, les États-Unis sont reconnus comme le pays leader, suivis du Canada et du Mexique. La tendance croissante à prendre conscience de la santé et la présence massive d’acteurs établis propulsent le potentiel de croissance du marché dans le pays.

Asie-Pacifique

Le marché de l'Asie-Pacifique a généré 1,16 milliard de dollars en 2025, ce qui représente 35,31 % du paysage du marché mondial, et devrait atteindre 1,33 milliard de dollars en 2026. Des facteurs tels que la popularité croissante des régimes alimentaires centrés sur les plantes et la sensibilisation croissante au bien-être animal sont les principales raisons de cette croissance. Par la suite, la large base de population, associée à l’amélioration du revenu disponible, offre des opportunités substantielles pour les glaces sans produits laitiers. De plus, l’expansion rapide de la vente au détail en ligne dans la région facilite la consommation de glaces d’origine végétale. De plus, l’adoption massive de technologies de pointe dans le secteur de la crème glacée augmente la production de glaces végétaliennes de haute qualité.

Europe

En 2025, l'Europe représentait 0,79 milliard de dollars, soit 24,04 % du marché mondial, et devrait atteindre 0,91 milliard de dollars en 2026. L'Europe est une région de premier plan dans l'industrie mondiale, connaissant une croissance considérable dans le secteur des glaces sans produits laitiers. Cette région est connue pour ses nombreux adeptes végétaliens, toujours à la recherche de glaces durables et saines. De même, dans d’autres régions, les allergies aux produits laitiers atteignent également leur paroxysme en Europe, ce qui incite les producteurs de produits alimentaires à introduire des produits sans produits laitiers, notamment des glaces. De plus, ces produits à base de plantes offrent plusieurs avantages pour la santé et sont plus faibles en graisses saturées et en cholestérol. De plus, la large disponibilité de nombreuses saveurs de glaces végétaliennes et la tendance croissante en matière de durabilité propulsent davantage la croissance régionale.

Amérique du Sud

Le marché en Amérique du Sud est en pleine expansion et devrait connaître une croissance plus rapide dans les années à venir. Les acteurs croissants des marques privées de glaces sans produits laitiers et l'accessibilité croissante renforcent la dynamique du marché. En 2025, l’Amérique latine détenait 2,50 % du marché mondial, atteignant une valorisation de 0,08 milliard de dollars, et devrait atteindre 0,09 milliard de dollars en 2026.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique en est à ses débuts et devrait maintenir le même rythme à l’avenir. La prise de conscience croissante de la santé et la demande croissante d’une alimentation à base de plantes améliorent les possibilités de croissance.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs vont viser l’expansion de leur base pour consolider leurs positions sur le marché

Les principaux acteurs de l'industrie mondiale sont notamment Nestlé S.A., Danone S.A. et Ben & Jerry's. Les entreprises opérant sur le marché visent de nouveaux lancements qui améliorent leur portée sur le marché. De plus, les entreprises concluent des partenariats qui les aident à étendre leur base commerciale à l’échelle mondiale.

Liste des principales entreprises de crème glacée non laitière profilées

- Unilever (Royaume-Uni)

- Eclipse Foods (États-Unis)

- Avoine(Suède)

- Danone S.A. (France)

- Frankie & Jo's (États-Unis)

- Nestlé S.A.(Suisse)

- Oregon Ice Cream, LLC (États-Unis)

- Glace Van Leeuwen(NOUS.)

- Glace Perry's(NOUS.)

- HP Hood LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Oppo Brothers, un producteur de glaces basé au Royaume-Uni, a lancé des bâtonnets de glace végétaliens sous la marque « Oppo Refreshed ». L'article propose des options faibles en calories et est disponible en trois saveurs ; Alphonso Mangue & Passionfruit, Sicilian Lemon & Strawberry et Raspberry Coulis Swirl chez les détaillants au Royaume-Uni.

- Février 2025 :Magnum, une marque bien connue de crème glacée d'Unilever, basée au Royaume-Uni, a annoncé le remplacement des protéines de pois par du soja pour la production de crème glacée. Magnum Vegan Almond, Magnum Vegan Classic et Magnum Blueberry Cookie sont trois saveurs disponibles au Royaume-Uni.

- Janvier 2025 :KSE Limited, une entreprise indienne, a lancé sa première glace sans produits laitiers par l'intermédiaire de sa filiale Vesta. Cette glace est formulée à partir de lait de coco, un substitut végétal, pour les consommateurs indiens.

- Janvier 2024 :Ben & Jerry, une marque d'Unilever basée au Royaume-Uni, a lancé sa dernière saveur végétalienne sur le marché américain. La nouvelle glace Strawberry Cheezecake contient du lait d’avoine et peut être achetée par les consommateurs basés aux États-Unis.

- Mai 2023 :Kale United, une entreprise suédoise à base de plantes, a acquis Lily & Hanna's, une marque de glace végétalienne en Suède. Kale revendique l'acquisition de plus de 95% des actions de la marque Lily's.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché comprend des informations quantitatives et qualitatives sur le marché. Il propose également une analyse détaillée de la taille du marché et du taux de croissance pour tous les segments de marché possibles. Les informations clés du rapport sur le marché mondial comprennent un aperçu des marchés connexes, un paysage concurrentiel, les développements récents du secteur tels que les fusions et acquisitions, l’environnement réglementaire dans les pays critiques et les tendances actuelles du marché mondial des glaces non laitières.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 15,25 % de 2026 à 2034 |

|

Segmentation |

Par source

|

|

Par saveur

|

|

|

Par type

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 3,28 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 15,25 % au cours de la période de prévision (2026-2034).

Par canal de distribution, les supermarchés/hypermarchés dominent le marché en 2025.

L’incidence croissante des allergies aux produits laitiers et l’augmentation des ventes de glaces végétaliennes sont des facteurs clés qui propulsent l’expansion de l’industrie.

General Mills Inc., Nestlé S.A. et Unilever comptent parmi les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part du marché.

L’adoption de technologies émergentes pour améliorer les processus de fabrication offre des opportunités clés, ouvrant des possibilités de croissance aux acteurs de l’industrie.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés