Taille, part et analyse de l’industrie du marché des serveurs de centre de données, par type de serveur (serveurs à usage général, serveurs hautes performances, serveurs montés en rack, serveurs tour et serveurs Edge), par type d’entreprise (grandes entreprises et petites et moyennes entreprises (PME)), par application (informatique et télécommunications, BFSI, gouvernement, soins de santé, vente au détail, médias et divertissement, énergie et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

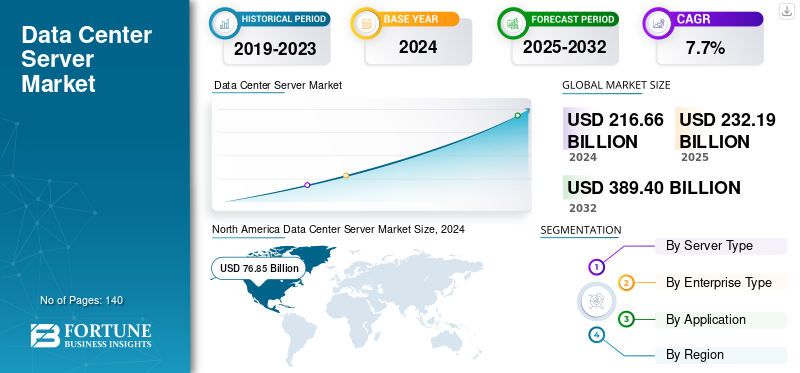

La taille du marché mondial des serveurs de centres de données était évaluée à 232,19 milliards USD en 2025. Le marché devrait passer de 249,18 milliards USD en 2026 à 444,06 milliards USD d’ici 2034, avec un TCAC de 7,49 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 35,40 % en 2025.

Le marché mondial fait référence aux revenus générés par le matériel serveur utilisé pour traiter, stocker et gérer les données dans les centres de données. Ces serveurs sont déployés dans divers secteurs, notamment l'informatique et les télécommunications, BFSI, le gouvernement, la santé, la vente au détail, les médias et le divertissement, l'énergie et d'autres secteurs commerciaux. Le marché englobe une gamme de types de serveurs, notamment les serveurs à usage général, les serveurs haute densité, les serveurs montés en rackserveurs, les serveurs tour et les serveurs Edge, ainsi que leurs sous-types, tels que les serveurs Web ou d'applications, les serveurs de stockage, les serveurs de base de données, les serveurs HPC, les serveurs IA, les serveurs lames et les serveurs modulaires.

Les principales sociétés opérant sur le marché mondial sont Dell Technologies Inc., Hewlett Packard Enterprise Company, Lenovo Group Limited, Cisco Systems Inc., Huawei Technologies Co., Ltd., Inspur Co., Ltd., Super Micro Computer Inc., Quanta Computer Inc., Fujitsu Limited et IBM Corporation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des serveurs de centres de données

- Taille du marché en 2025 : 232,19 milliards USD

- Taille du marché en 2026 : 249,18 milliards USD

- Taille du marché prévue pour 2034 : 444,06 milliards de dollars

- TCAC : 7,49 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des serveurs de centres de données avec une part de 35,40 % en 2025.

- Les serveurs à usage général représentaient la plus grande part de 30,66 % en 2026.

- Les grandes entreprises détenaient la plus grande part de 80,09 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 81,83 milliards USD en 2025 et devrait atteindre 87,25 milliards USD en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 77,39 milliards USD en 2025 et devrait atteindre 84,27 milliards USD en 2026.

Europe

L’Europe s’élevait à 46,76 milliards USD en 2025 et devrait atteindre 49,42 milliards USD en 2026.

NOUS.

Le marché devrait atteindre 72,27 milliards de dollars en 2026, soit environ 29,8 % du chiffre d’affaires mondial.

Japon

Le marché est estimé à 10,88 milliards de dollars en 2026, soit environ 4,5 % du chiffre d'affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES SERVEURS DE CENTRES DE DONNÉES

La migration vers des architectures accélérées et haute densité alimente l’expansion du marché

Une tendance clé du marché est le passage des serveurs traditionnels basés sur CPU à des architectures accélérées et haute densité conçues pour l’IA et l’analyse avancée.

- IDC rapporte que les revenus des serveurs équipés de GPU intégrés ont augmenté de 192,6 % d'une année sur l'autre au quatrième trimestre 2024, et ces systèmes représentaient plus de la moitié du chiffre d'affaires total des serveurs pour l'année.

- Les serveurs non x86, qui incluent de nombreuses conceptions axées sur les accélérateurs, ont également connu une croissance de plus de 260 % au cours de la même période. Ces tendances montrent que les accélérateurs deviennent un élément central de la conception des serveurs traditionnels et des décisions d'achat.

L’expansion rapide des charges de travail d’IA augmente également la densité de puissance dans les racks et façonne les nouvelles exigences des installations.

- Selon les rapports publiés par l'Agence internationale de l'énergie atomique, la consommation électrique des centres de données était d'environ 460 térawattheures en 2022 et devrait dépasser 1 000 térawattheures d'ici 2026, ce qui est comparable à la consommation électrique totale actuelle du Japon.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’expansion de l’infrastructure cloud et IA stimule le marché

La forte croissance des charges de travail du cloud computing et de l’IA est un facteur important à l’origine ducentre de donnéescroissance du marché des serveurs.

Les fournisseurs de cloud et les grandes entreprises étendent la capacité de leurs serveurs pour prendre en charge les plates-formes SaaS, les applications métier et le développement de modèles d'IA.

- IDC a noté que les revenus mondiaux des serveurs ont atteint environ 77,3 milliards de dollars au quatrième trimestre 2024, soit une augmentation de 91 % par rapport à la même période en 2023.

Cela suggère une augmentation soutenue des investissements dans les serveurs, plutôt qu'un cycle de remplacement de routine.

Les architectures orientées IA accélèrent encore cette croissance.

- Les revenus des serveurs équipés de GPU ont augmenté de 192,6 % d'une année sur l'autre au cours du même trimestre, et ces systèmes représentaient plus de la moitié du chiffre d'affaires total des serveurs en 2024.

Cette tendance indique que l’IA déplace la demande vers des configurations de serveurs à plus forte valeur ajoutée et riches en accélérateurs. En conséquence, les entreprises proposant des systèmes efficaces basés sur des GPU ou des accélérateurs captent une part plus importante des nouvelles opportunités de marché.

RESTRICTIONS DU MARCHÉ

Pressions sur les coûts et contraintes de pouvoir pour entraver le développement du marché

Le coût croissant et la complexité technique du déploiement de serveurs hautes performances deviennent des contraintes importantes sur le marché.

Les serveurs axés sur l'IA utilisant des GPU sont nettement plus chers que les systèmes standard à usage général et nécessitent des investissements substantiels dans le refroidissement, l'infrastructure électrique et la mise en réseau avancée.

- Dell'Oro a indiqué que ces serveurs accélérés étaient le principal moteur de l'augmentation de 51 % des dépenses d'investissement mondiales dans les centres de données, pour atteindre 455 milliards de dollars en 2024, soulignant à quel point les charges de travail d'IA augmentent les coûts de déploiement globaux.

Pour de nombreuses organisations, ces coûts plus élevés peuvent ralentir les délais des projets ou réduire l'ampleur des installations prévues.

OPPORTUNITÉS DE MARCHÉ

Les marchés sous-pénétrés et l’innovation axée sur l’efficacité créent d’importantes opportunités pour le marché

Il existe une opportunité importante sur le marché pour les régions où l’activité numérique se développe plus rapidement que les infrastructures existantes ne peuvent le supporter.

- L'Inde est un exemple marquant, puisque des études montrent que le pays produit environ 20 % des données mondiales ; cependant, il ne détient que 1 à 3 % des capacités mondiales des centres de données d’ici 2025.

- D’autres estimations de l’industrie suggèrent que la capacité de l’Inde pourrait presque tripler pour atteindre environ 3 gigawatts d’ici 2030, grâce à l’adoption croissante deIA, les services cloud et les politiques de localisation des données. Ce déséquilibre entre la génération de données et la capacité disponible met en évidence un fort potentiel de déploiement accru de serveurs sur les marchés émergents.

Il existe également une opportunité importante pour les entreprises qui peuvent améliorer leur efficacité énergétique tout en répondant à des exigences de performances plus élevées.

Ces conditions créent un fort potentiel de marché pour les conceptions de serveurs avancées, les systèmes de refroidissement innovants et les architectures d'alimentation plus efficaces.

ANALYSE DE SEGMENTATION

Par type de serveur

Les serveurs à usage général (GPS) domineront en raison de leur polyvalence et de leur rentabilité

En fonction du type de serveur, le marché est divisé en serveurs à usage général, serveurs hautes performances, serveurs montés en rack, serveurs tour et serveurs Edge.

Les serveurs à usage général constituent le segment le plus important au monde avec une part de 30,66 % en 2026, car ils gèrent un large éventail de tâches essentielles de l'entreprise, notamment les opérations de bases de données, la virtualisation et les applications de collaboration. Les serveurs hautes performances devraient enregistrer la croissance la plus rapide, soit 9,0 %, en raison de la demande croissante de traitement de l'IA, d'analyses à grande échelle et de charges de travail informatiques complexes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'entreprise

Les grandes entreprises doivent prendre la tête grâce à des systèmes complexes

En fonction du type d’entreprise, le marché est segmenté en grandes entreprises et PME.

Les grandes entreprises représentent la plus grande part au monde avec une part de 80,09 % en 2026, car elles exploitent des systèmes complexes et critiques qui nécessitent une capacité de calcul, de stockage et de réseau importante.

Les PME devraient croître au TCAC le plus élevé de 9,5 % à mesure qu'elles accélèrent leur adoption des services cloud, des outils d'automatisation et des solutions numériques, en partant d'une base plus petite.

Par candidature

Le segment informatique et télécommunications domine en raison de sa capacité àGérer le trafic de données

En fonction des applications, le marché est segmenté en informatique et télécommunications, BFSI, gouvernement, soins de santé, vente au détail, médias et divertissement, énergie et autres.

L'informatique ettélécommunicationsLe segment détient la plus grande part de 37,83 % en 2026. Il enregistre le TCAC le plus élevé de 10,3 % au monde, car les opérateurs de centres de données, les fournisseurs de cloud et les entreprises de services numériques ont besoin d'une infrastructure de serveurs à grande échelle pour gérer le trafic de données, les services de communication et les charges de travail à forte intensité de calcul.

BFSI est le deuxième segment en importance, car les institutions financières s'appuient sur des systèmes de serveurs sécurisés et résilients pour gérer les paiements, les processus réglementaires, la détection des fraudes et les services financiers en temps réel.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVEURS DE CENTRES DE DONNÉES

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Data Center Server Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord représentait 81,83 milliards de dollars, soit 35,40 % du marché mondial, et devrait atteindre 87,25 milliards de dollars en 2026. Cela est dû à sa forte concentration de fournisseurs de cloud hyperscale, qui étendent continuellement leur infrastructure informatique pour prendre en charge de vastes opérations numériques. Ces entreprises créent une forte demande de systèmes de serveurs avancés pour gérer les services cloud, les charges de travail d'IA et les volumes élevés de traitement de données. Les dépenses technologiques robustes des entreprises dans divers secteurs, notamment la finance, la santé et l'informatique, renforcent encore les exigences régionales en matière de serveurs.

- Cette position est étayée par des recherches indiquant que les États-Unis représentent à eux seuls plus de 54 % de la capacité mondiale des centres de données hyperscale, soulignant la forte densité de serveurs de la région.

Marché américain des serveurs de centres de données

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 72,27 milliards de dollars en 2026, ce qui représente environ 29,8 % des ventes mondiales de serveurs pour centres de données.

Europe

Le marché européen a généré 46,76 milliards de dollars en 2025, soit 20,14 % du paysage du marché mondial, et devrait atteindre 49,42 milliards de dollars en 2026. L'Europe détient une part importante du marché mondial en raison de sa base d'entreprises vaste et technologiquement avancée, qui continue d'investir dans l'infrastructure cloud, la transformation numérique et les applications basées sur les données.

Marché des serveurs de centres de données au Royaume-Uni

Le marché britannique en 2026 est estimé à environ 9,21 milliards de dollars, ce qui représente environ 3,8 % des revenus mondiaux des serveurs de centres de données.

Marché allemand des serveurs de centres de données

La taille du marché allemand des serveurs de centres de données devrait atteindre environ 11,07 milliards de dollars en 2026, ce qui équivaut à environ 4,5 % des ventes mondiales de serveurs de centres de données.

Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 33,33 % au marché mondial en 2025, avec une valorisation de 77,39 milliards de dollars, et devrait atteindre 84,27 milliards de dollars en 2026, assurant ainsi la position de deuxième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 16,85 milliards de dollars et 25,29 milliards de dollars en 2026. Les fournisseurs de cloud régionaux et internationaux continuent de construire de nouveaux centres de données sur les principaux marchés, tels que la Chine, l’Inde, le Japon et l’Asie du Sud-Est, pour répondre aux besoins informatiques croissants. Les initiatives gouvernementales promouvant la localisation des données et le développement plus large de l’économie numérique encouragent également l’augmentation des investissements nationaux dans l’infrastructure des serveurs.

- Des études récentes indiquent que les dix plus grands marchés de centres de données d’Asie représentent collectivement environ 27 % de la capacité mondiale de colocation, reflétant l’expansion de la base d’infrastructures de la région.

Marché japonais des serveurs de centres de données

Au Japon, le marché en 2026 est estimé à environ 10,88 milliards de dollars, ce qui représente environ 4,5 % des revenus mondiaux des serveurs de centres de données.

Marché chinois des serveurs de centres de données

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 25,29 milliards de dollars en 2026, ce qui représente environ 10,1 % des ventes mondiales de serveurs pour centres de données.

Marché indien des serveurs de centres de données

Le marché indien en 2026 est estimé à environ 16,85 milliards de dollars, ce qui représente environ 6,4 % des revenus mondiaux des serveurs de centres de données.

Amérique du Sud, Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché en Amérique du Sud devrait atteindre une valorisation de 10,09 milliards de dollars en 2025. Le marché du Moyen-Orient et de l'Afrique était évalué à 16,13 milliards de dollars en 2025, soit 6,95 % du chiffre d'affaires mondial, et devrait atteindre 17,44 milliards de dollars en 2026. La croissance est tirée par l'amélioration de la connectivité régionale et internationale, notamment de nouveaux itinéraires de câbles sous-marins et des réseaux terrestres améliorés, qui permettent une plus grande efficacité et déploiements à plus haute densité.

Le marché en Amérique latine a atteint 10,09 milliards de dollars en 2025, soit 4,30 % du chiffre d'affaires total du marché, et devrait atteindre 10,81 milliards de dollars en 2026.

Marché des serveurs de centres de données du CCG

Le marché du CCG devrait atteindre environ 6,29 millions de dollars d'ici 2025, ce qui représente environ 2,7 % des revenus mondiaux des serveurs de centres de données.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs clés lancent de nouvelles solutions pour renforcer leur position sur le marché

Les acteurs du secteur des serveurs de centres de données lancent de nouvelles solutions pour améliorer leur positionnement sur le marché en tirant parti des avancées technologiques telles queapprentissage automatique, répondant aux divers besoins des consommateurs et gardant une longueur d'avance sur les concurrents. Ils donnent la priorité à l’amélioration du portefeuille et aux collaborations, acquisitions et partenariats stratégiques pour renforcer leurs offres. De tels lancements stratégiques permettent aux entreprises technologiques de maintenir et d’étendre leur part de marché dans un paysage en évolution rapide.

LISTE DES PRINCIPALES ENTREPRISES DE SERVEURS DE CENTRES DE DONNÉES PROFILÉES

- Dell Technologies Inc.(NOUS.)

- Hewlett Packard Enterprise Company (États-Unis)

- Groupe Lenovo Limité(Chine)

- Cisco Systems, Inc. (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Inspur Co., Ltd.(Chine)

- Super Micro Ordinateur, Inc.(NOUS.)

- Quanta Computer, Inc.(Taïwan)

- Fujitsu Limitée (Japon)

- IBM Corporation (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2025- Dell a présenté des serveurs PowerEdge de nouvelle génération optimisés pour les centres de données pilotés par l'IA, améliorant les performances, l'évolutivité et l'efficacité des charges de travail traditionnelles et de l'IA.

- mai 2025- Dell a dévoilé de nouvelles solutions d'IA lors de sa conférence annuelle, conçues pour aider les entreprises à faire évoluer leurs projets d'IA et à accélérer l'adoption de l'IA dans toutes les entreprises.

- Novembre 2025-HPE a lancé la plateforme de supercalcul Cray GX5000, conçue pour répondre à la demande croissante de charges de travail d'IA et de calcul haute performance (HPC).

- juin 2025- HPE a introduit un réseau basé sur l'IA etnuage hybridesolutions d'infrastructure chez HPE Discover Barcelona, accélérant encore l'adoption de l'IA et du cloud dans tous les secteurs.

- Février 2025- Lenovo a présenté les serveurs ThinkSystem V4, alimentés par des processeurs Intel Xeon 6, qui offrent des performances améliorées pour l'IA et les applications hautes performances.

- Mai 2025-La gamme mise à jour de Cisco s'est concentrée sur la fourniture de solutions pour prendre en charge les demandes croissantes de charges de travail d'IA et d'infrastructures cloud hybrides dans les centres de données modernes.

- janvier 2025- Huawei a dévoilé ses « 10 principales tendances pour les installations de centres de données 2025 », soulignant l'importance de l'IA, de la durabilité et de la flexibilité dans la conception des centres de données.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,49 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de serveur, type d'entreprise, application et région |

|

ParType de serveur |

|

|

Par Type d'entreprise |

|

|

Par Application |

|

|

Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 232,19 milliards de dollars en 2025 et devrait atteindre 444,06 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 81,83 milliards de dollars.

Le marché devrait afficher un TCAC de 7,49 % au cours de la période de prévision (2026-2034).

Par application, le segment informatique et télécommunications domine le marché.

L’inclinaison vers les serveurs traditionnels basés sur CPU est le facteur clé qui anime le marché.

Dell Technologies Inc., Hewlett Packard Enterprise Company, Lenovo Group Limited et Cisco Systems, Inc. sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés