Taille du marché des centres de données IA, part et analyse de l’industrie, par composant (matériel, logiciels et services), par type de centre de données (centre de données hyperscale, centre de données de colocation, centre de données Edge et autres), par industrie (santé, vente au détail, informatique et télécommunications, BFSI, automobile, médias et divertissement, fabrication et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES CENTRES DE DONNÉES AI ET PERSPECTIVES FUTURES

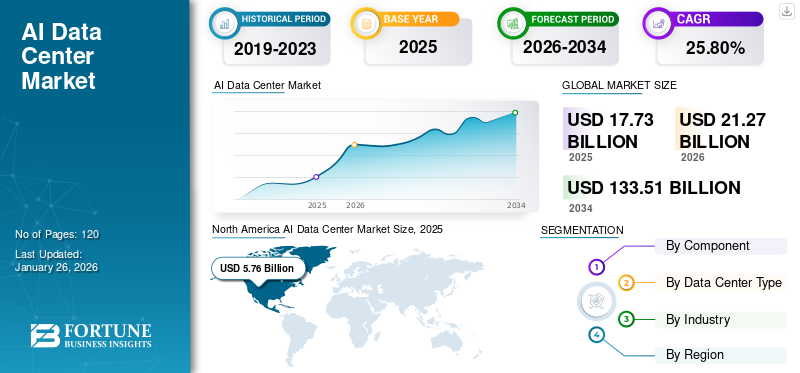

La taille du marché mondial des centres de données d’IA était évaluée à 17,73 milliards de dollars en 2025 et devrait passer de 21,27 milliards de dollars en 2026 à 133,51 milliards de dollars d’ici 2034, avec un TCAC de 25,80 % au cours de la période de prévision. L’Amérique du Nord dominait le marché avec une part de 32,50 % en 2025.

Le centre de données IA (Intelligence Artificielle) est une installation conçue pour faire face aux énormes besoins en énergie, stockage et refroidissement de la technologie IA.

Plusieurs acteurs clés, dont Amazon, Equinix, Microsoft, HPE et d'autres, réalisent des investissements majeurs dans le but d'étendre leur présence dans les centres de données sur les marchés émergents. Les principaux acteurs adoptent cette stratégie pour exploiter le potentiel inexploité de la demande croissante d’infrastructures numériques et de technologies basées sur l’IA.

Au cours de la période de prévision, le marché devrait mettre l’accent sur l’optimisation de l’infrastructure des centres de données avec l’IA pour améliorer les performances, l’efficacité énergétique et l’évolutivité. De plus, à mesure que les préoccupations environnementales liées à l’IA se multiplient, les centres de données intègrent de plus en plus la technologie de l’IA pour optimiser la consommation d’énergie et réduire leur empreinte carbone. Les principales tendances du marché incluent l’innovation basée sur l’IA, l’expansion de l’IA de pointe et l’adoption d’environnements cloud hybrides.

La pandémie de COVID-19 a considérablement stimulé l’adoption des technologies d’IA et la transformation numérique, influençant ainsi positivement le marché. Cette poussée a entraîné un besoin accru de centres de données équipés d’une expertise en IA pour gérer des charges de travail croissantes. Cependant, les perturbations de la chaîne d’approvisionnement ont ralenti la croissance du marché. Malgré ces obstacles, la pandémie a mis en évidence l’importance des centres de données basés sur l’IA pour soutenir les infrastructures critiques et stimuler la croissance et l’innovation à long terme dans le secteur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des centres de données IA PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 17,73 milliards USD

- Taille du marché en 2026 : 21,27 milliards de dollars

- Taille du marché prévue pour 2034 : 133,51 milliards de dollars

- TCAC : 25,80 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des centres de données IA avec une part de 32,50 % en 2025.

- Le segment du matériel devrait détenir une part de 61,81 % en 2026.

- Le segment des centres de données de colocation a conquis la plus grande part de marché en 2026.

Amérique du Nord

L'Amérique du Nord représentait 32,50 % du marché mondial en 2025, atteignant 5,76 milliards de dollars et devrait atteindre 6,69 milliards de dollars en 2026.

Europe

L'Europe a généré 5,3 milliards de dollars en 2025, contribuant à 29,90 % des revenus mondiaux, et devrait atteindre 6,3 milliards de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique représentait 26,80 % du marché mondial en 2025, évalué à 4,75 milliards de dollars et devrait atteindre 5,96 milliards de dollars en 2026.

NOUS.

Aux États-Unis, le marché des centres de données IA devrait atteindre 5,24 milliards de dollars en 2026.

Japon

Japon Le marché s'élevait à 1,1 milliard de dollars en 2026, stimulé par l'adoption croissante des technologies d'IA et l'expansion des installations avancées des centres de données.

En savoir plus

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Le marché a été témoin d’une forte augmentation des investissements liés aux centres de données alimentés par l’écosystème de l’IA. Cette hausse est due à l’adoption croissante de l’intelligence artificielle dans plusieurs secteurs. Des opportunités futures importantes se trouvent dans des secteurs tels que l’informatique confidentielle, l’IA générative et d’autres, la durabilité et l’efficacité énergétique devenant des parties intégrantes des stratégies d’investissement. De plus, plusieurs investissements mettent en évidence les acteurs du marché souhaitant étendre l’expansion de leurs centres de données. Par exemple,

- septembre 2024: La société américaine de capital-investissement Blackstone a annoncé un investissement de 13,3 milliards de dollars pour établir l'un des plus grands centres de données d'IA d'Europe à Northumberland, au Royaume-Uni.

- Août 2024 :Le gouvernement britannique, avec le soutien de la Coal Authority, a commencé à construire le plus grand centre de données d’IA à Cambois, dans le nord-est de l’Angleterre.

- octobre 2024: Microsoft a dévoilé une initiative de 4,46 milliards de dollars visant à étendre son infrastructure de centre de données cloud et IA à grande échelle en Italie au cours des deux prochaines années. Ce plan prévoit de fournir une formation aux compétences numériques à plus d’un million d’Italiens d’ici fin 2025.

- Juillet 2024 :CyrusOne a levé environ 7,9 milliards de dollars de financement dans le but de développer davantage de centres de données pour répondre à la demande liée au boom de l'IA. Cet investissement servira à financer des projets de développement futurs et existants aux États-Unis.

- Juillet 2023 :QTS Realty Trust, LLC et Blackstone ont dépensé en tandem plus de 8 milliards de dollars pour développer de nouveaux centres de données afin de se préparer au boom de l'IA.

TENDANCES DU MARCHÉ DES CENTRES DE DONNÉES IA

Les déploiements hybrides et multi-cloud apparaissent comme une tendance importante du marché

Plusieurs entreprises utilisent des stratégies hybrides et multi-cloud, combinant sur sitecentres de donnéesavec les services de cloud public. À mesure que les modèles d’IA évoluent, le besoin d’exigences variables en matière de calcul, de stockage et de réseau augmente. Les configurations hybrides et multi-cloud offrent des environnements dynamiques pour répondre à ces demandes. De plus, l’IA génère et traite d’importants volumes de données. Les solutions hybrides et multi-cloud permettent aux entreprises de gérer efficacement ces données dans différents environnements.

- Selon les experts du secteur, une enquête a révélé qu'un pourcentage important d'entreprises (76 %) utilisent au moins deux cloud publics, la moyenne d'entre elles utilisant 2,3 cloud. Il a été observé que les grandes entreprises affichaient des pourcentages encore plus élevés d’utilisation du multi-cloud. Les chiffres d'affaires s'élèvent à plus d'un milliard de dollars, ce qui est deux fois plus susceptible d'utiliser trois cloud ou plus que les petites entreprises.

- Selon une enquête mondiale menée par des experts du secteur, plus de 86 % des entreprises ont adopté une stratégie multi-cloud en raison de l'évolution des priorités commerciales. (Participants à l'enquête : 727 décideurs en matière de technologie cloud dans des entreprises de plus de 1 000 employés)

Ainsi, alors que les entreprises s'orientent vers des stratégies hybrides et multi-cloud, il existe un besoin croissant de solutions hybrides et multi-cloud dans les centres de données basés sur l'IA en raison de leur flexibilité, de leur évolutivité et de leur rentabilité dans la gestion de grandes quantités de données pour les charges de travail d'IA.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante d’applications basées sur l’IA et la croissance du cloud computing pour stimuler le marché

Ces dernières années, on a assisté à une recrudescence de l'utilisation de technologies d'IA de pointe, telles que l'apprentissage en profondeur, les technologies avancées.apprentissage automatique, et le traitement automatisé des langues dans plusieurs secteurs. Ces technologies sont appliquées dans diverses industries, notamment l’analyse financière, la recherche médicale et la production intelligente. Ces applications nécessitent souvent un traitement immédiat des données et des calculs sophistiqués, ce qui nécessite des centres de données hautes performances conçus pour de telles charges de travail. Ce besoin croissant de centres de données spécifiques à l’IA, équipés de matériel et de logiciels avancés, aide les entreprises à gérer de vastes ensembles de données et à exécuter des algorithmes complexes.

- Selon un article récent publié par Acropolium en janvier 2024, plus de 42 % des entreprises interrogées ont déclaré avoir intégré l'IA dans leurs opérations. En outre, parmi les premiers utilisateurs, 59 % des entreprises envisagent d’accélérer et d’étendre leurs investissements dans la technologie de l’IA.

De plus, à mesure que les entreprises se tournent vers des solutions basées sur le cloud, la demande en opérations de centres de données hautes performances capables de traiter de grandes quantités d'informations continue de croître.

- Selon Edge Delta Insights (2024), environ 90 % des entreprises dans le monde utilisent déjà des services cloud, tels que Google, Microsoft et AWS. Les analyses indiquent également que le nombre d’utilisateurs de cloud computing devrait croître de façon exponentielle au cours des prochaines années.

Ainsi, la demande croissante d’applications basées sur l’IA et la croissance du cloud computing ont stimulé le marché ces dernières années.

Restrictions du marché

Les coûts de mise en œuvre et de maintenance élevés associés aux centres de données d’IA entravent la croissance du marché

L’un des défis majeurs qui ralentissent la croissance du secteur des centres de données basés sur l’IA réside dans les coûts élevés impliqués dans leur mise en place et leur fonctionnement efficace. Ces centres de données nécessitent du matériel spécialisé et consomment beaucoup d’énergie pour maintenir leurs performances optimales. L’intégration de systèmes d’IA dans les infrastructures existantes est également une tâche complexe, en particulier pour les entreprises qui ne disposent pas de l’expertise technique ou des ressources financières nécessaires pour gérer de telles mises à niveau.

La sécurité des données est un autre problème qui ralentit la croissance du marché. Alors que les systèmes d’IA traitent des informations sensibles, les préoccupations concernant les atteintes à la vie privée et le respect de réglementations strictes telles que le RGPD font hésiter les entreprises à adopter ces technologies. De plus, l’exécution de charges de travail d’IA nécessite des experts possédant des compétences spécialisées, et la pénurie de professionnels qualifiés est un facteur limitant.

Les coûts élevés de mise en œuvre et de maintenance associés aux centres de données basés sur l’IA, la nécessité de mesures robustes de confidentialité et de sécurité des données et la pénurie de professionnels qualifiés entravent la croissance du marché des centres de données IA.

Opportunités de marché

La demande croissante de services de centres de données hyperscale crée des opportunités lucratives pour les acteurs du marché

Les centres de données hyperscale sont de plus en plus répandus en raison de leur rôle important dans la prise en charge des cas d'utilisation basés sur l'IA. Ces types de centres de données sont très demandés en raison du besoin croissant de production d'électricité. Les technologies d’IA nécessitent une immense puissance de calcul, et les centres de données hyperscale, ainsi que leur infrastructure massive et leur technologie avancée, sont parfaitement positionnés pour répondre à ce besoin.

Avec la demande croissante d’IA, la demande pour ces centres de données augmente. De plus, la rentabilité, l’évolutivité et la flexibilité sont quelques-uns des avantages des centres de données hyperscale. Ces fonctionnalités font de ces centres de données une solution viable pour les entreprises qui cherchent à investir dans l’IA tout en maîtrisant leurs coûts.

Le graphique ci-dessus met en évidence la demande de possession de centres de données en Europe par les hyperscalers et les fournisseurs de colocation. À l’heure actuelle, la croissance des centres de données en Europe est alimentée par les hyperscalers, qui génèrent jusqu’à 70 % de la demande prévue d’ici 2028. Le modèle de propriété des centres de données joue un rôle crucial dans l’évolution du marché. Les hyperscalers pilotent le déploiement d’infrastructures d’IA de pointe à grande échelle, tandis que les fournisseurs de colocation offrent flexibilité et évolutivité aux entreprises de toutes tailles. Les centres de données appartenant aux entreprises ont tendance à offrir plus de contrôle, mais peuvent être à la traîne en termes d'évolutivité et d'innovation par rapport aux autres modèles.

Ainsi, la demande croissante de services de centres de données à grande échelle crée des opportunités lucratives pour les acteurs du marché, accélérant encore la croissance du marché au cours des années à venir.

ANALYSE DE SEGMENTATION

Par composant

Le composant matériel a dominé le marché en raison de son utilisation croissante pour accélérer des tâches complexes et la formation de modèles

Par composant, le marché est divisé en matériel (serveurs, stockage, équipements réseau et autres), logiciels (frameworks AI/ML, solutions de gestion de données et autres) et services (services gérés, services professionnels et autres).

Le segment du matériel devrait dominer le marché avec une part de 61,81 % en 2026 et devrait présenter le TCAC le plus élevé au cours de la période de prévision. Le matériel constitue la base de la création d'une infrastructure fiable et performante pour répondre aux exigences informatiques modernes, qui englobent un large éventail d'applications d'entreprise conventionnelles jusqu'aux technologies de pointe telles que l'analyse du Big Data. En outre, il existe une tendance croissante à utiliser du matériel spécialisé pour accélérer des tâches complexes et la formation de modèles. La demande en matériel informatique augmente également en raison de la nécessité de gérer une énorme quantité de données, ainsi que de leur traitement et de leur stockage.

Le segment des logiciels devrait connaître une croissance substantielle au cours de la période de prévision. Les logiciels, allant des systèmes d'exploitation aux solutions au niveau des applications, jouent un rôle crucial dans la gestion des flux de données, l'analyse des mesures de performance et l'assurance de la sécurité et de la conformité.

Par type de centre de données

Demande croissante d’une plus grande évolutivitéLes options ont stimulé la croissance du segment des centres de données de colocation

Par type de centre de données, le marché est classé en centres de données hyperscale, centres de données de colocation, centres de données de périphérie et autres (entreprise, hybrides).

Le segment des centres de données de colocation a conquis la plus grande part de marché des centres de données d’IA en 2026. Les installations de colocation offrent des choix d’évolutivité adaptables, permettant aux utilisateurs d’ajuster leur infrastructure informatique rapidement et sans effort en réponse à l’évolution des besoins de l’entreprise. De plus, les avantages de l’évolutivité permettent aux fournisseurs de colocation de fournir des solutions de sécurité et de connectivité rentables et réduisent les coûts opérationnels pour les locataires. En outre, les installations de colocation sont capables de gérer de gros volumes de données, de permettre une maintenance prédictive et de permettre l'intégration avec d'autres solutions.

Le segment des centres de données hyperscale devrait dominer le marché, avec une contribution mondiale de 36,60 % en 2026 et devrait connaître une croissance au TCAC le plus élevé au cours de la période de prévision, car il est conçu pour évoluer rapidement et efficacement pour prendre en charge des quantités massives de données et de charges de travail.

Le segment des centres de données Edge devrait croître au TCAC le plus élevé de 28,16 % au cours de la période de prévision.

Par industrie

La popularité des paiements mobiles a stimulé la croissance du segment BFSI

Sur la base de l’industrie, le marché est divisé en soins de santé, vente au détail, informatique et télécommunications, BFSI, automobile, médias et divertissement, fabrication et autres.

Le segment BFSI représentera 24,60 % de part de marché en 2026. Le centre de données joue un rôle crucial dans la facilitation des transactions rapides. La popularité croissante des systèmes de paiement mobile et des services bancaires en ligne entraîne le besoin de centres de données dotés de capacités d'IA, car une énorme quantité de données est créée et, pour gérer et stocker ces données, la demande pour les centres de données devrait augmenter. En 2025, le marché BFSI détient 24% des parts de marché.

On estime que le segment des soins de santé présentera le TCAC le plus élevé de 32,93 % au cours de la période de prévision, car il traite des données financières et personnelles sensibles, ce qui rend la sécurité et la conformité primordiales. Les centres de données fournissent des environnements sécurisés équipés de mesures physiques et de cybersécurité robustes pour se protéger contre les violations de données.

On estime que l’informatique et les télécommunications connaîtront une croissance significative dans les années à venir. Les entreprises informatiques et télécoms subissenttransformation numériqueen adoptant des initiatives pour moderniser leur infrastructure, leurs applications et leurs services. Les centres de données jouent un rôle important dans le soutien de ces initiatives en fournissant la puissance de calcul, la capacité de stockage et les capacités de mise en réseau nécessaires au déploiement de nouvelles technologies et à la fourniture de services numériques innovants. Le déploiement de logiciels et d'applications avancés dans le secteur informatique est en augmentation. De plus, l’augmentation du nombre d’utilisateurs d’Internet, de la 5G et de l’IoT crée également une demande massive de stockage de données en raison d’un volume de données important. Ces facteurs stimulent la demande de centres de données basés sur l'IA dans le secteur de l'informatique et des télécommunications.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CENTRES DE DONNÉES AI

Géographiquement, le marché est étudié en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique.

Amérique du Nord

North America AI Data Center Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 5,76 milliards de dollars en 2025, soit une part de 32,50 %, et devrait atteindre 6,69 milliards de dollars en 2026. Cela est attribué à l'acceptation précoce des centres de données, motivée par le besoin croissant de big data, de traitement, de stockage et d'analyse des données. La demande croissante d’IA avancée etinformatique en nuageLes plateformes basées sur l’intelligence artificielle et l’adoption rapide de la technologie de l’IA dans les pays d’Amérique du Nord stimulent le marché régional. Selon un rapport d'Accenture, les entreprises d'Amérique du Nord ont consacré 31 % de leur budget technologique total à l'IA.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le marché américain représente 5,24 milliards de dollars en 2026 et constitue actuellement un emplacement privilégié pour les investissements dans les centres de données. Selon un rapport d'experts du secteur, la demande de centres de données aux États-Unis devrait augmenter de 10 % par an jusqu'en 2030. Le pays représente environ 40 % de la demande mondiale, suivi de près par l'Allemagne, la Grande-Bretagne et la Chine. Actuellement, la Virginie du Nord possède le plus grand marché de centres de données au monde, avec plus de 275 installations. En outre, d'importants travaux de construction sont en cours à Dallas/Ft. Worth, Chicago et la Silicon Valley devraient stimuler la croissance du marché aux États-Unis.

Asie-Pacifique

Le marché de l'Asie-Pacifique représentait 4,75 milliards de dollars en 2025, soit 26,80 % de l'industrie mondiale, et devrait atteindre 5,96 milliards de dollars en 2026. La convergence du cloud computing etintelligence artificielleest en train de remodeler les industries, et la région est à l’avant-garde de cette transformation. Alors que les entreprises s’efforcent de rester compétitives et de répondre aux exigences d’un monde de plus en plus connecté, la demande d’infrastructures de centres de données robustes a augmenté.

- En 2023, selon la Bourse de Londres, les transactions liées aux centres de données de la région ont atteint un montant record de 3,45 milliards de dollars. L’Asie-Pacifique connaît un besoin sans précédent en infrastructure de centres de données en raison de l’augmentation rapide des données numériques, entraînée par l’utilisation généralisée d’appareils connectés, de capteurs IoT et de nouvelles technologies.

- Selon un rapport de 2024 rédigé par des experts du secteur, la demande en capacité de stockage pour l’IA et les centres de données devrait passer de 10,1 zettaoctets (ZB) en 2023 à 21,0 ZB en 2027, ce qui représente un TCAC sur cinq ans de 18,5 %.

Le marché chinois est estimé à 1,53 milliard de dollars, tandis que le marché indien représente 0,66 milliard de dollars et le marché japonais 1,1 milliard de dollars en 2026.

Amérique du Sud

L’Amérique du Sud devrait atteindre 1,09 milliard de dollars en 2025 et afficher un TCAC notable au cours de la période de prévision. L’augmentation des investissements dans la transformation numérique dans les pays d’Amérique du Sud comme le Brésil et l’Argentine est le principal moteur de cette croissance. De plus, ces pays ont tendance à avoir des réglementations environnementales moins strictes que les États-Unis et l’Europe. Par conséquent, les entreprises de haute technologie à la recherche d’emplacements d’usines de puces et de centres de données ciblent l’Amérique du Sud. Les centres de données basés sur l'IA gagnent en popularité dans la région, car le volume de données traitées dans la région a doublé depuis 2020. Selon CBRE, le volume de traitement devrait augmenter de plus de 9 % entre 2024 et 2029.

Europe

En 2025, l'Europe a généré 5,3 milliards de dollars, contribuant à hauteur de 29,90 % aux revenus du marché mondial, et devrait atteindre 6,3 milliards de dollars en 2026. Cette croissance régionale est attribuée à l'augmentation des investissements dans l'apprentissage automatique et l'IA, ainsi qu'à l'utilisation intensive du calcul haute performance dans des secteurs tels que la santé et l'automobile. En outre, l'expansion des centres de données dans les grandes villes européennes telles que Londres, Dublin, Francfort, Amsterdam et Paris a augmenté de 15 à 20 % par rapport à 2023. Malgré les problèmes de disponibilité de l'approvisionnement en énergie, des développements importants et des livraisons de projets majeurs sont attendus en 2025. Le marché britannique devrait atteindre 1,21 milliard de dollars en 2026, tandis que le marché français représente 0,65 milliard de dollars en 2025 et le marché allemand s'élève à 0,65 milliard de dollars. 1,43 milliard en 2026.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique représentaient 0,83 milliard de dollars, soit 4,70 % du marché mondial, et devraient atteindre 1,01 milliard de dollars en 2026. En outre, les Émirats arabes unis sont l'un des principaux emplacements pour les centres de données dans la région en raison de leur économie numérique forte et compétitive. En outre, en Afrique, le secteur des centres de données attire l’attention des hyperscalers et des investisseurs, catalysée par d’importantes opportunités de marché dans des pays comme le Kenya, l’Égypte, le Nigeria, l’Afrique du Sud et le Maroc. Ainsi, on estime que l’augmentation des investissements dans les centres de données stimulera la croissance du marché dans la région. Le pays du CCG affiche une taille de marché remarquable d’une valeur de 0,20 milliard de dollars en 2025.

l'Amérique latine

L'Amérique latine a contribué à hauteur de 6,20 % au marché mondial en 2025, avec une valorisation de 1,09 milliard de dollars, et devrait atteindre 1,31 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les alliances et investissements stratégiques ouvrent la voie à des trajectoires commerciales croissantes

Le marché comprend plusieurs acteurs clés qui proposent du matériel spécialisé, des logiciels et des solutions intégrées précisément développés pour gérer les charges de travail exigeantes de l’IA. Ces acteurs concluent des acquisitions et des collaborations pertinentes, qui ouvrent la voie à leur trajectoire commerciale croissante. En outre, les acteurs du marché réalisent des investissements majeurs pour étendre leur présence dans les centres de données sur les marchés émergents. Par ailleurs, les acteurs investissent également dans le développement de leur expertise produit, notamment celle du matériel IA. Cette stratégie aide les acteurs du marché à répondre aux besoins changeants de l’utilisateur final.

Acteurs majeurs du marché des centres de données IA

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les 5 principaux acteurs ont capturé environ 53 à 56 % de part de marché en raison de leur domination de l'infrastructure cloud, de leurs riches réseaux de centres de données, de leur expertise en services de colocation et de leur spécialisation en matériel d'IA. De plus, ces acteurs investissent massivement dans les activités de R&D sur les technologies d’IA. Cette stratégie les aide à garder une longueur d'avance sur leurs concurrents. Le marché mondial comprend les 5 principaux acteurs à grande échelle, représentant environ 54 % de la part de marché.

Liste des principales entreprises de centres de données IA profilées :

- Amazon.com, Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- Alphabet Inc. (États-Unis)

- Équinix, Inc.(NOUS.)

- Digital Realty Trust, Inc. (États-Unis)

- Intel Corporation (États-Unis)

- NVIDIA Corporation (États-Unis)

- Infrastructure de pile(NOUS.)

- CyrusOne (États-Unis)

- QTS Realty Trust, LLC (S.)

- OVHcloud (France)

- Alibaba Cloud (Chine)

- NTT Communications (Japon)

- G42 (EAU)

- Groupe Etisalat (EAU)

- STC Solutions (Arabie Saoudite)

- Atos (France)

- Cérébras (États-Unis)

- Ampere Computing LLC (États-Unis)

- Graphcore (Royaume-Uni)

….et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Janvier 2025 :CoreWeave a annoncé l'opérationnalité de deux de ses premiers centres de données à Londres Docklands et Crawley. Ces sites hébergeraient certaines des utilisations de la plate-forme NVIDIA AI renforcées par les GPU NVIDIA H200 montés avec le réseau NVIDIA Quantum-2 InfiniBand, poursuivant ainsi l'amélioration des capacités de calcul hautes performances au Royaume-Uni.

- Juin 2024 :HPE a finalisé son partenariat stratégique avec Nvidia dans le but de proposer des solutions de cloud privé d'IA clé en main qui aideraient les entreprises à déployer rapidement des cas d'utilisation de l'IA de génération.

- Avril 2024 :Google a investi plus de 640,62 millions de dollars dans un centre de données dans la ville néerlandaise de Groningen. Grâce à cet investissement, l'entreprise espère créer plus de 125 nouvelles opportunités d'emploi pour le public. L'entreprise a même déclaré avoir donné la priorité à la durabilité et à un impact positif sur la communauté locale lors de la construction du nouveau centre de données.

- Mars 2024 :Schneider Electric a finalisé sa collaboration stratégique avec NVIDIA dans le but d'améliorer l'infrastructure du centre de données. La société Schneider devrait utiliser ses capacités d'infrastructure de centre de données et les technologies d'IA améliorées de NVIDIA pour lancer des conceptions de référence pour centres de données. Les conceptions devraient transformer les références en matière de déploiement et d’exploitation de l’IA dans le paysage des centres de données.

- Janvier 2024 :Stack Infrastructure a déclaré avoir étendu son expertise en matière de centres de données avec des racks haute densité dans le but de répondre à la demande croissante de charges de travail ML. L'entreprise prendrait en charge des charges de travail à haute densité grâce à un système de refroidissement par eau en boucle fermée.

- Août 2023 :CyrusOne a présenté Intelliscale, une solution de centre de données spécifique aux charges de travail d'IA, spécialement conçue pour répondre à la demande croissante d'applications et de services d'IA.

COUVERTURE DU RAPPORT

Le rapport offre un aperçu détaillé du marché et se concentre sur des aspects cruciaux tels que les principaux acteurs, leurs types de produits et leurs cas d’utilisation sur le marché. En outre, le rapport donne un aperçu des tendances du marché et met en évidence les développements récents liés au marché. En outre, le rapport inclut également plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 25,80 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

Par type de centre de données

Par industrie

Par région

|

|

Entreprises présentées dans le rapport |

Amazon.com, Inc. (États-Unis), Microsoft Corporation (États-Unis), Alphabet Inc. (États-Unis), Equinix, Inc. (États-Unis), Digital Realty Trust Inc. (États-Unis), Intel Corporation (États-Unis), NVIDIA Corporation (États-Unis), Stack Infrastructure (États-Unis), CyrusOne (États-Unis) et QTS Realty Trust, LLC (États-Unis) |

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 133,51 milliards de dollars d’ici 2034.

En 2025, le marché mondial était évalué à 17,73 milliards de dollars.

Le marché devrait croître à un TCAC de 25,80 % au cours de la période de prévision.

Par composant, le segment du matériel a dominé le marché en 2026.

La demande croissante d’applications basées sur l’IA et la croissance du cloud computing sont les facteurs clés de l’expansion du marché.

Amazon.com, Inc., Microsoft Corporation, Alphabet Inc., Equinix, Inc., Digital Realty Trust, Inc., Intel Corporation, NVIDIA Corporation, Stack Infrastructure, CyrusOne et QTS Realty Trust, LLC sont les principaux acteurs du marché.

L’Amérique du Nord dominait le marché avec une part de 32,50 % en 2025.

Par secteur, le segment des soins de santé devrait croître au TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés