Taille du marché des unités de traitement de données, part et analyse des applications, par composant (matériel, logiciels et services), par déploiement (sur site, cloud et hybride), par type (DPU programmables, DPU à fonction fixe et DPU personnalisés), par application (centres de données, télécommunications, fournisseurs de services cloud, informatique d'entreprise, gouvernement et défense, soins de santé et autres) et prévisions régionales, 2026-2034.

TAILLE DU MARCHÉ DES UNITÉS DE TRAITEMENT DE DONNÉES ET PERSPECTIVES FUTURES

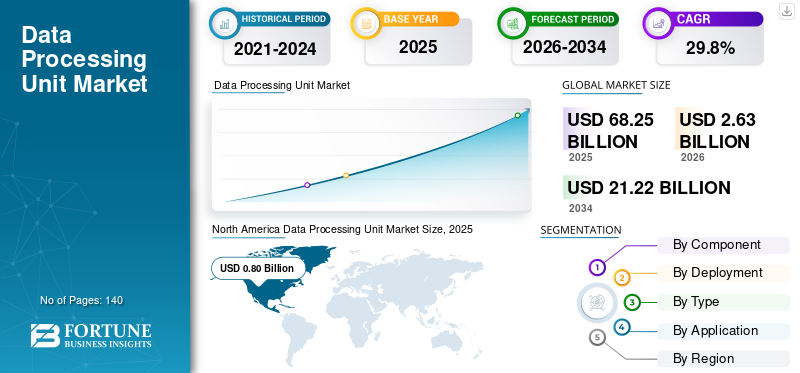

La taille du marché mondial des unités de traitement de données était évaluée à 2,03 milliards USD en 2025. Le marché devrait passer de 2,63 milliards USD en 2026 à 21,22 milliards USD d’ici 2034, avec un TCAC de 29,8 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des unités de traitement de données avec une part de marché de 39,40 % en 2025.

Le marché mondial des unités de traitement de données (DPU) comprend du matériel, des logiciels et des services qui accélèrent et déchargent les tâches d’infrastructure centrées sur les données telles que la mise en réseau, le traitement du stockage, la sécurité et le mouvement des données depuis le processeur hôte. Les DPU sont conçus pour améliorer l'efficacité des serveurs, améliorer les performances des charges de travail et renforcer la sécurité de l'infrastructure dans les environnements informatiques modernes. Ces solutions sont largement adoptées dans les centres de données, les réseaux de télécommunications, les fournisseurs de services cloud, l'informatique d'entreprise, les organisations gouvernementales, les établissements de santé et d'autres secteurs pour prendre en charge un trafic de données élevé, la virtualisation et les architectures informatiques distribuées. La croissance du marché est tirée par l'adoption rapide du cloud computing, le déploiement croissant de l'IA et des charges de travail hautes performances, l'augmentationcentre de donnéesla virtualisation et la nécessité d'optimiser l'efficacité de l'infrastructure tout en réduisant la charge de travail du processeur.

NVIDIA Corporation, Intel Corporation, Advanced Micro Devices, Inc., Marvell Technology, Inc., Broadcom Inc., Amazon Web Services, Inc., Microsoft Corporation, Fungible, Inc., Netronome Systems, Inc. et Napatech A/S sont les principaux acteurs du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES UNITÉS DE TRAITEMENT DE DONNÉES

L’intégration croissante des DPU dans les architectures de centres de données de nouvelle génération est une tendance clé du marché

L’intégration croissante des unités de traitement de données dans les architectures de centres de données de nouvelle génération apparaît comme une tendance clé du marché. Les organisations adoptent de plus en plus les DPU pour prendre en charge les modèles d'infrastructure modernes tels que les centres de données définis par logiciel, les environnements cloud natifs et les plates-formes de virtualisation à grande échelle. Les DPU permettent de séparer les tâches d'infrastructure telles que la mise en réseau, la gestion du stockage et le traitement de sécurité du processeur principal, améliorant ainsi l'efficacité opérationnelle et l'évolutivité du système. Ce changement architectural aide les centres de données à gérer plus efficacement le trafic de données croissant et les charges de travail complexes. À mesure que les entreprises et les fournisseurs de cloud hyperscale modernisent leur infrastructure pour prendre en charge l’IA, le calcul haute performance et les charges de travail de pointe, le rôle des DPU devrait s’étendre considérablement dans les futurs déploiements de centres de données.

Selon Dell’Oro Group (2024), le marché mondial des SmartNIC et des DPU devrait dépasser 4 milliards de dollars d’ici 2027, reflétant l’intégration croissante des DPU dans les architectures de centres de données de nouvelle génération pour prendre en charge les charges de travail cloud et IA.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Croissance rapide des charges de travail du cloud computing et de l’IA pour stimuler la croissance du marché

La croissance rapide des charges de travail du cloud computing et de l’intelligence artificielle est un facteur majeur favorisant l’adoption des unités de traitement de données (DPU). Les centres de données modernes gèrent des volumes massifs de trafic de données générés par les services cloud, la formation en IA et la demande d'applications informatiques hautes performances. Ces charges de travail nécessitent une gestion efficace de la mise en réseau, du stockage,sécuritéet le mouvement des données au sein de l'infrastructure du serveur. Les DPU aident à décharger ces tâches de traitement de données du processeur, permettant ainsi aux serveurs d'allouer plus de puissance de calcul aux charges de travail des applications principales. Cela améliore les performances globales du serveur, réduit la latence et augmente l'efficacité de l'infrastructure. Alors que les entreprises et les fournisseurs de cloud continuent de développer leurs centres de données à grande échelle, la demande de DPU devrait augmenter pour prendre en charge des environnements informatiques évolutifs et efficaces.

- Selon The Network Installers, environ 33 % de la capacité mondiale des centres de données devrait être dédiée aux charges de travail d'IA en 2025, soulignant la demande croissante de technologies d'infrastructure avancées, telles que les DPU, pour gérer efficacement la mise en réseau, le stockage et le traitement des données.

RESTRICTIONS DU MARCHÉ

Une complexité d'intégration élevée et une dépendance à l'écosystème logiciel limitant l'adoption

La complexité de l’intégration des unités de traitement de données constitue un frein majeur à la croissance du marché. Le déploiement de DPU nécessite souvent des modifications au niveau des couches de réseau, de sécurité, de virtualisation et de stockage, ce qui peut augmenter le temps de mise en œuvre et les risques opérationnels. De nombreuses entreprises sont également confrontées à des difficultés pour aligner les DPU sur les plates-formes de serveurs, les hyperviseurs et les outils de gestion existants. De plus, la valeur globale dépend fortement de la maturité du logiciel, notamment des pilotes, de l'orchestration, de la surveillance et de la gestion des mises à jour. Si la prise en charge logicielle est limitée ou incohérente d’un environnement à l’autre, les organisations peuvent retarder leur adoption. Cette complexité est plus visible pour les entreprises de taille moyenne disposant de ressources limitées en ingénierie d’infrastructure.

OPPORTUNITÉS DE MARCHÉ

Expansion de l'infrastructure Edge Computing créant des opportunités pour l'adoption du DPU

L’expansion croissante de l’infrastructure informatique de pointe présente une opportunité importante pour le marché des unités de traitement de données (DPU). Les environnements Edge nécessitent un traitement efficace de gros volumes de données à proximité de la source pour réduire la latence et prendre en charge les applications en temps réel. Les DPU aident à gérer les tâches de mise en réseau, de sécurité et de déplacement des données à la périphérie tout en permettant aux processeurs de se concentrer sur les charges de travail des applications. Cela améliore l'efficacité du système et répond aux exigences de performances des applications émergentes telles que les systèmes autonomes,villes intelligentes, l'automatisation industrielle et les réseaux 5G. Par conséquent, les organisations déploient de plus en plus d’infrastructures informatiques distribuées et de centres de données de pointe, alimentant ainsi la croissance du marché des unités de traitement de données.

- Selon Gartner (2024), 75 % des données générées par les entreprises devraient être créées et traitées en dehors des centres de données centralisés traditionnels ou des environnements cloud en 2025, ce qui met en évidence l'expansion rapide de l'infrastructure informatique de pointe et le besoin croissant de technologies telles que les DPU pour gérer efficacement le traitement des données distribuées.

ANALYSE DE SEGMENTATION

Par composant

Le segment du matériel est en tête du marché en raison de la demande croissante d’accélération des infrastructures

En fonction du composant, le marché est divisé en matériel, logiciels et services.

Le segment du matériel domine le marché avec une part de 71,5 %, car les DPU sont principalement déployés sous forme de cartes accélératrices physiques ou intégrés dans des serveurs pour gérer les charges de travail de réseau, de stockage et de sécurité. Le déploiement croissant de l'infrastructure cloud et des centres de données basés sur l'IA augmente la demande de solutions matérielles qui améliorent l'efficacité des serveurs et réduisent la charge de travail du processeur.

Le segment des logiciels détient la deuxième plus grande part de marché. Il devrait croître à un TCAC de 28,8 % au cours de la période de prévision, car il permet la configuration, la surveillance, l'orchestration et l'intégration des DPU avec les environnements cloud, de virtualisation et de réseau existants. Le déploiement croissant de plates-formes d'infrastructure programmables stimule la demande d'outils logiciels prenant en charge la gestion des charges de travail, l'automatisation et l'optimisation des performances.

Par déploiement

Le segment cloud domine le marché en raison de l'expansion rapide de l'infrastructure hyperscale

En fonction du déploiement, le marché est divisé en sur site, cloud et hybride.

Le segment cloud domine le marché avec une part de 39,2 %, tiré par l'adoption croissante des DPU par les fournisseurs de cloud hyperscale pour améliorer l'isolation des charges de travail, l'efficacité de l'infrastructure et l'évolutivité dans les grands environnements de centres de données. La croissance rapide du cloud computing, des charges de travail d'IA et des applications distribuées accélère encore l'adoption d'une infrastructure cloud compatible DPU.

Le segment sur site détient la deuxième plus grande part et devrait croître à un TCAC de 28,0 % au cours de la période de prévision, alors que les grandes entreprises et les secteurs réglementés continuent de maintenir des centres de données privés pour un meilleur contrôle sur la sécurité, la conformité et les performances du système. Ces organisations adoptent les DPU pour optimiser les charges de travail de mise en réseau, de stockage et de traitement au sein de leur infrastructure informatique existante.

Par type

Les DPU programmables dominent le marché en raison de leur flexibilité et de leur évolutivité

En fonction du type, le marché est segmenté en DPU programmables, DPU à fonction fixe et DPU personnalisés.

Le segment des DPU programmables est en tête du marché avec 55,5 % des parts, car ils permettent aux organisations de personnaliser les tâches de traitement des données telles que la mise en réseau, le stockage et la sécurité en fonction de l'évolution des exigences de l'infrastructure. Leur capacité à prendre en charge plusieurs charges de travail et à s’adapter aux architectures changeantes des centres de données entraîne une forte adoption dans les environnements cloud et d’entreprise.

Le segment des DPU personnalisés détient la deuxième part la plus élevée. Il devrait croître au deuxième TCAC le plus rapide de 29,3 % au cours de la période de prévision, à mesure que les grandes entreprises technologiques et les opérateurs hyperscale développent des processeurs spécialisés adaptés à leurs architectures d'infrastructure spécifiques et à leurs exigences en matière de charge de travail. Ces solutions offrent des performances optimisées, une efficacité améliorée et une sécurité renforcée pour les environnements de traitement de données à grande échelle.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les fournisseurs de services cloud dominent le marché grâce au déploiement d'infrastructures à grande échelle

Par application, le marché est segmenté en centres de données,télécommunications, les fournisseurs de services cloud, l'informatique d'entreprise, le gouvernement et la défense, les soins de santé et autres.

Le segment des fournisseurs de services cloud détient la plus grande part de marché des unités de traitement de données, soit 35,6 %, en raison de leurs opérations croissantes dans des centres de données à grande échelle qui nécessitent une gestion efficace des charges de travail de mise en réseau, de stockage et de sécurité. La demande croissante de services cloud évolutifs et d’informatique IA encourage les fournisseurs à adopter les DPU pour améliorer l’efficacité et les performances de l’infrastructure.

Le segment des centres de données détient la deuxième plus grande part. Il devrait enregistrer un TCAC de 30,3 % sur la période de prévision, alors que les organisations continuent de générer et de traiter d'importants volumes de données sur les plateformes numériques et les applications d'entreprise. Les DPU aident les centres de données à gérer un trafic de données élevé, à améliorer les performances de virtualisation et à améliorer l'efficacité globale du système.

Perspectives régionales de l'unité de traitement des données

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

North America Data Processing Unit Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché avec une valorisation de 0,80 milliard de dollars en 2025. Cette croissance est tirée par la forte présence de fournisseurs de services cloud hyperscale et d'écosystèmes de centres de données avancés qui adoptent rapidement les DPU pour améliorer l'efficacité des infrastructures. Les dépenses élevées consacrées à l'infrastructure d'IA, à la cybersécurité et au calcul haute performance augmentent le besoin de solutions de déchargement et d'accélération. La forte présence des fournisseurs, les écosystèmes de partenaires matures et l'adoption plus rapide de nouvelles architectures de serveurs soutiennent encore davantage la domination du marché.

- Selon CBRE, en 2024, la capacité des centres de données sur les principaux marchés nord-américains a augmenté de 34 % d'une année sur l'autre, pour atteindre 6 922,6 MW, reflétant la forte expansion de l'infrastructure cloud hyperscale dans la région. Cette croissance rapide de la capacité des centres de données favorise l'adoption précoce de technologies avancées telles que les DPU.

Marché américain des unités de traitement de données

Le marché américain était évalué à 0,48 milliard de dollars en 2025, soit environ 23,7 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L’Europe détient une part importante en raison de la forte modernisation informatique des entreprises et de l’augmentation des investissements dans la capacité des centres de données dans les pays clés. L’accent plus strict mis sur la protection et la sécurité des données renforce la demande de solutions d’infrastructure qui améliorent l’isolation et le traitement de sécurité en ligne. L'adoption généralisée de modèles de cloud hybride et privé dans les secteurs réglementés favorise un déploiement cohérent.

- Selon Cloudscene, l'Europe héberge plus de 1 200 centres de données en 2024, avec des hubs majeurs situés au Royaume-Uni, en Allemagne, en France et aux Pays-Bas. Cette infrastructure de centre de données robuste prend en charge la modernisation informatique des entreprises et l'adoption croissante de technologies informatiques avancées.

Marché des unités de traitement de données au Royaume-Uni

Le marché britannique en 2025 était évalué à 0,09 milliard de dollars, ce qui représente environ 4,4 % des revenus mondiaux.

Marché allemand des unités de traitement de données

Le marché allemand a atteint environ 0,06 milliard de dollars en 2025, soit environ 2,8 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique détient une part importante en raison de l’adoption rapide du cloud, de l’expansion des centres de données à grande échelle et de l’essor des services numériques dans les principales économies. La modernisation des télécommunications, le déploiement de la 5G et la virtualisation croissante des entreprises stimulent la demande d'un débit plus élevé et d'un mouvement de données sécurisé. La croissance des acteurs régionaux du cloud et l’expansion des plateformes de fabrication et en ligne soutiennent également une adoption constante du DPU.

- Selon la GSMA (2024), les connexions 5G dans la région Asie-Pacifique devraient atteindre environ 1,4 milliard d'ici 2030, ce qui représente près de 41 % du total des connexions mobiles dans la région. L’expansion rapide des réseaux de télécommunications et des services numériques accroît la demande d’infrastructures de données hautes performances.

Marché japonais des unités de traitement de données

Le marché japonais était évalué à 0,10 milliard de dollars en 2025, ce qui représentait environ 5,1 % des revenus mondiaux.

Marché chinois des unités de traitement de données

Le marché chinois était évalué à 0,14 milliard de dollars en 2025, ce qui représente environ 6,8 % des ventes mondiales.

Marché indien des unités de traitement de données

Le marché indien était évalué à 0,08 milliard de dollars en 2025, ce qui représentait environ 4,2 % des revenus mondiaux.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître la croissance la plus rapide au TCAC au cours de la période de prévision, grâce à l’accélération des investissements dans de nouveaux centres de données, dans les régions cloud et dans les programmes nationaux de transformation numérique. De nombreux déploiements sont nouveaux ou axés sur la modernisation, créant ainsi des opportunités d'adopter de nouvelles architectures d'infrastructure incluant des DPU dès le départ. Extension des réseaux télécoms,informatique de pointe, et les initiatives cloud menées par le gouvernement soutiennent également une forte croissance.

Marché des unités de traitement de données du CCG

Le marché du CCG était évalué à 0,04 milliard de dollars en 2025, ce qui représente environ 1,9 % des revenus mondiaux.

Amérique du Sud

L’Amérique du Sud devrait connaître une forte croissance à mesure que l’adoption du cloud augmente et que davantage de capacités de centres de données régionaux sont ajoutées pour améliorer la latence et la disponibilité des services. Les entreprises modernisent progressivement leurs infrastructures existantes, ce qui crée une demande pour des solutions améliorant l'efficacité du réseau, de la sécurité et de la virtualisation. La croissance des mises à niveau des services bancaires numériques, du commerce électronique et des télécommunications soutient l’expansion de l’adoption du DPU.

Marché des unités de traitement de données au Brésil

Le marché brésilien était évalué à 0,10 milliard de dollars en 2025, ce qui représentait environ 4,7 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

Des acteurs clés lancent de nouvelles solutions pour renforcer leur positionnement sur le marché

Les acteurs du marché lancent de nouvelles solutions pour améliorer leur positionnement sur le marché en tirant parti des avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Ils donnent la priorité à l’amélioration du portefeuille, aux collaborations stratégiques, ainsi qu’aux acquisitions et aux partenariats pour renforcer leurs offres. De tels lancements stratégiques permettent aux entreprises technologiques de maintenir et d’étendre leur part de marché dans un paysage en évolution rapide.

LISTE DES PRINCIPALES ENTREPRISES DES UNITÉS DE TRAITEMENT DE DONNÉES PROFILÉES

- NVIDIA Corporation (États-Unis)

- Société Intel(NOUS.)

- Micro-appareils avancés, Inc.(NOUS.)

- Marvell Technology, Inc.(NOUS.)

- Broadcom Inc. (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- Fungible, Inc. (États-Unis)

- Netronome Systems, Inc. (États-Unis)

- Napatech A/S(Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :NVIDIA a dévoilé l'unité de traitement de données (DPU) BlueField-4 pour accélérer les centres de données IA avec un débit réseau allant jusqu'à 800 Gb/s. La plate-forme décharge les charges de travail de réseau, de stockage et de sécurité des processeurs pour améliorer l'efficacité des infrastructures d'IA à grande échelle.

- Février 2025 :Cisco a présenté une famille de commutateurs intelligents pour centres de données qui intègrent des DPU AMD Pensando programmables. L'architecture intègre des services de mise en réseau et de sécurité directement au sein du réseau pour simplifier les opérations du centre de données.

- Novembre 2024 :Microsoft a présenté le DPU Azure Boost lors de sa conférence Ignite dans le cadre de son nouveau portefeuille de silicium interne pour l'infrastructure cloud. La puce améliore les performances et la sécurité du cloud tout en prenant en charge les charges de travail centrées sur les données à faible consommation dans les centres de données Azure.

- Octobre 2024 :AMD a annoncé le Pensando Salina 400 DPU, conçu pour prendre en charge l'infrastructure d'IA de nouvelle génération et les environnements réseau hyperscale. Le processeur offre une capacité réseau jusqu'à 400G et des performances améliorées pour les services réseau des centres de données.

- octobre 2024: AMD a élargi son portefeuille DPU avec de nouvelles solutions Pensando destinées aux charges de travail cloud et IA hyperscale. Le lancement a mis en évidence la demande croissante de DPU programmables pour gérer les charges de travail de mise en réseau, de chiffrement et d'infrastructure sur les serveurs modernes.

- Juin 2024 :VMware a annoncé vSphere 8 Update 3, ajoutant la prise en charge de deux DPU via vSphere Distributed Services Engine pour améliorer la résilience et la sécurité de la virtualisation compatible DPU. La mise à jour renforce l'adoption des DPU dans les centres de données d'entreprise en étendant la prise en charge au niveau de la plate-forme pour les architectures de déchargement.

- Mai 2024 :Intel a lancé l'adaptateur IPU E2100, une unité de traitement de données conçue pour les centres de données cloud et d'entreprise à grande échelle. La plate-forme permet de décharger les traitements de mise en réseau, de stockage et de sécurité des processeurs pour améliorer l'efficacité de l'infrastructure.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les développements clés des applications et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 29,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, par déploiement, par type, par application et par région |

| Par composant |

|

| Par déploiement |

|

| Par type |

|

| Par candidature |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,03 milliards de dollars en 2025 et devrait atteindre 21,22 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 0,80 milliard de dollars.

Le marché devrait croître à un TCAC de 29,8 % au cours de la période de prévision.

Par application, le segment des fournisseurs de services cloud domine le marché.

Le marché est stimulé par l'expansion rapide du cloud computing, l'augmentation des charges de travail de l'IA et la nécessité d'améliorer l'efficacité des centres de données en déchargeant les tâches de mise en réseau, de stockage et de sécurité des processeurs.

NVIDIA Corporation, Intel Corporation, Advanced Micro Devices, Inc. et Marvell Technology, Inc. sont quelques-uns des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

L’expansion rapide du cloud, l’augmentation des charges de travail d’IA, la virtualisation croissante des centres de données et la nécessité d’améliorer l’efficacité des infrastructures sont les principaux facteurs qui devraient favoriser l’adoption du DPU.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés