Taille, part et analyse de l’industrie de la sécurité des bases de données, par déploiement (cloud et sur site), par type d’entreprise (petites et moyennes entreprises (PME) et grandes entreprises), par application (audit et surveillance des données, découverte et classification des données, cryptage, tokenisation et masquage des données, autorisation et accès aux données, analyse de la sécurité des données, sauvegarde et récupération des données, et autres), par industrie (BFSI, informatique et télécommunications, vente au détail, gouvernement, soins de santé et sciences de la vie, énergie et

(Offre valable jusqu’au 30th Jun 2026)

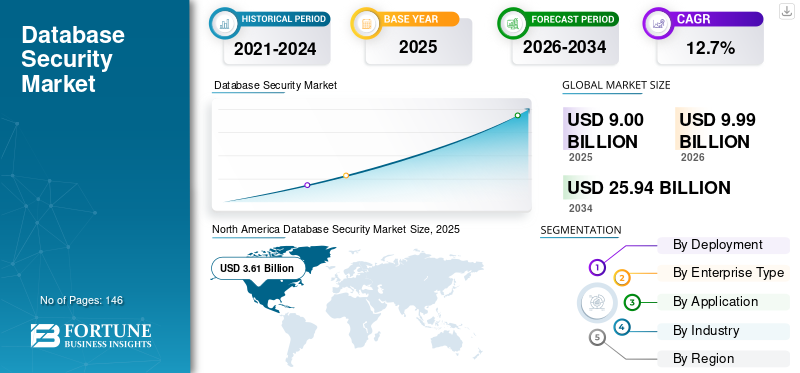

TAILLE DU MARCHÉ DE LA SÉCURITÉ DES BASES DE DONNÉES ET PERSPECTIVES FUTURES

La taille du marché mondial de la sécurité des bases de données était évaluée à 9,00 milliards USD en 2025. Le marché devrait passer de 9,99 milliards USD en 2026 à 25,94 milliards USD d’ici 2034, avec un TCAC de 12,70 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de la sécurité des bases de données avec une part de marché de 40,11 % en 2025.

Les solutions de sécurité des bases de données comprennent un ensemble de technologies et de pratiques conçues pour protéger les données structurées et non structurées stockées dans les bases de données contre les accès non autorisés, les violations et les utilisations abusives. Ces solutions incluent des fonctionnalités telles que la surveillance de l'activité des bases de données, le chiffrement, le contrôle d'accès,masquage des donnéeset la gestion des vulnérabilités, garantissant l'intégrité, la confidentialité et la conformité des données dans les environnements d'entreprise. Contrairement aux approches de sécurité traditionnelles qui se concentrent uniquement sur la protection du réseau ou des points finaux, les plateformes de sécurité des bases de données offrent un contrôle granulaire et une visibilité en temps réel sur les interactions de données sur les infrastructures sur site, cloud et hybrides.

Le volume croissant de données d'entreprise sensibles, associé à l'augmentation des cybermenaces et aux réglementations strictes en matière de protection des données, pousse les organisations à adopter des solutions avancées de sécurité des bases de données. À mesure que les entreprises développent leurs opérations numériques, intègrent des bases de données cloud et permettent l'accès à distance, la surface d'attaque des données critiques continue de croître. Cela a conduit à mettre davantage l'accent sur la détection proactive des menaces, la surveillance continue et les contrôles de sécurité automatisés pour protéger les informations critiques pour l'entreprise et maintenir la conformité réglementaire.

Des acteurs clés tels qu'Oracle Corporation, SAP SE, Cisco Systems, Fortinet et IBM améliorent activement leurs offres de sécurité des bases de données grâce à l'innovation produit, à l'intégration de renseignements sur les menaces basées sur l'IA et à des collaborations stratégiques. Leur objectif est de fournir des plates-formes de sécurité évolutives, intelligentes et unifiées qui protègent les environnements de bases de données complexes et distribués tout en répondant aux exigences de sécurité changeantes des entreprises.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la sécurité des bases de données

- Taille du marché en 2025 : 9,00 milliards USD

- Taille du marché en 2026 : 9,99 milliards de dollars

- Taille du marché prévue pour 2034 : 25,94 milliards de dollars

- TCAC : 12,70 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de la sécurité des bases de données avec une part de 40,11 % en 2025.

- BFSI était en tête du marché avec une part de 26,8 % en 2025.

- Le déploiement sur site a dominé le marché avec une part de 58,7 % en 2025.

Amérique du Nord

L'Amérique du Nord détenait le plus grand marché, évalué à 3,61 milliards de dollars en 2025.

Europe

L'Europe a atteint 2,00 milliards de dollars en 2025 et devrait croître à un TCAC de 11,3 %.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 1,97 milliard de dollars en 2025 et devrait enregistrer le taux de croissance le plus élevé au cours de la période de prévision.

NOUS.

Le marché s'élevait à 2,61 milliards de dollars en 2025, soit environ 29,0 % du chiffre d'affaires mondial.

Japon

Le marché a atteint 0,54 milliard de dollars en 2025, soit environ 6,0 % du chiffre d'affaires mondial.

En savoir plus

Impact de l'IA générative

La capacité de l’IA générative àAtténuez les menaces potentielles en temps réelStimule la demande de produits

IA générativea considérablement transformé le paysage de la sécurité des bases de données en améliorant les mesures de sécurité traditionnelles avec des solutions avancées et intelligentes. Les algorithmes basés sur l'IA peuvent détecter, analyser et atténuer de manière proactive les menaces potentielles en temps réel, dépassant ainsi les limites des systèmes de sécurité basés sur des règles. Les modèles d'apprentissage automatique alimentés par de grands ensembles de données permettent une détection prédictive des menaces, l'identification des anomalies et une réponse automatisée aux incidents, réduisant ainsi les temps d'intervention humaine et de réponse. De plus, il peut simuler des scénarios de cyberattaques complexes, aidant ainsi les équipes de sécurité à identifier les vulnérabilités et à renforcer plus efficacement les protocoles de sécurité.

- Par exemple, dansnovembre 2024,Accenture a annoncé de nouveaux services de cybersécurité génératifs basés sur l'IA pour aider les organisations à lutter contre les menaces croissantes liées à l'IA, notamment les deepfakes et les cyberattaques avancées. La société a introduit des solutions d'IA sécurisées, une protection contre les contrefaçons profondes, une récupération en cas de cyber-crise commerciale et une suite de sécurité quantique pour renforcer la résilience et la protection des données.

TENDANCES DU MARCHÉ DE LA SÉCURITÉ DES BASES DE DONNÉES

Intégration de l’IA et du ML dans la sécurité des bases de données pour alimenter la croissance du marché

L'intégration de l'IA et du ML stimule la croissance de la sécurité des bases de données en permettant une détection des menaces en temps réel, une réponse automatisée et une protection adaptative contre l'évolution des cyber-risques. Contrairement aux systèmes traditionnels basés sur des règles, les solutions basées sur l'IA peuvent analyser de grands volumes de données, identifier les anomalies et répondre plus efficacement aux menaces telles que les attaques Zero Day, les risques internes et les menaces persistantes avancées. Cette évolution stimule la demande de systèmes de sécurité intelligents et automatisés, en particulier à mesure que les organisations gèrent des environnements de plus en plus complexes et gourmands en données. De plus, l’IA et le ML contribuent à réduire les interventions manuelles, à améliorer l’efficacité de la sécurité et à prendre en charge une protection plus proactive des actifs de données critiques.

- Par exemple, selon le Ponemon Institute, plus de 60 % des organisations reconnaissent le rôle de l’apprentissage automatique dans l’amélioration de la sécurité, de nombreux professionnels utilisant déjà l’IA pour une détection basée sur des règles, et près de 70 % la trouvent efficace pour identifier les menaces inconnues. Cependant, l’adoption continue d’évoluer, puisque plus de la moitié des organisations en sont encore aux premiers stades de mise en œuvre.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Fréquence et complexité croissantes des menaces de cybersécurité pour stimuler l’expansion du marché

Le marché connaît une croissance significative, portée par la fréquence et la complexité croissantes des menaces de cybersécurité. Les organisations de divers secteurs dépendent de plus en plus des données pour piloter leurs opérations commerciales, ce qui fait de leurs bases de données des cibles privilégiées pour les acteurs malveillants. Le volume croissant d’informations sensibles, notamment les dossiers financiers, les données personnelles et la propriété intellectuelle, a accru le paysage des risques.

- Par exemple, l’IC3 du FBI a signalé 16,6 milliards de dollars de pertes liées à la cybercriminalité en 2024, avec de nombreux incidents impliquant des accès non autorisés, des abus d’identifiants et des exfiltrations de données, soulignant que les bases de données d’entreprise restent une cible principale pour les attaques à motivation financière.

Les pirates exploitent des outils avancés pour exploiter les vulnérabilités des systèmes de bases de données, ciblant souvent des contrôles d'accès faibles, des logiciels obsolètes et des paramètres de sécurité mal configurés. Les menaces telles que les vulnérabilités Zero Day permettent aux attaquants d'exploiter les failles de sécurité avant que les organisations n'aient la possibilité d'appliquer des correctifs. De plus, l'adoption généralisée du travail à distance,informatique en nuage, et les appareils IoT ont élargi la surface d'attaque numérique, offrant ainsi davantage de points d'entrée aux cyber-intrusions.

- Par exemple, selon les données 2024 de Netgate, la sécurité du cloud reste une préoccupation majeure pour 83 % des organisations, soulignant le besoin crucial de mesures de sécurité robustes. Les résultats de StationX 2023 indiquent que 82 % des violations de données dans le cloud impliquaient des données stockées dans le cloud. De plus, 27 % des entreprises ont déclaré avoir été confrontées à un incident de sécurité dans le cloud public en 2024, soit une augmentation de 10 % par rapport à 2023.

LES DÉFIS DU MARCHÉ

Coût de mise en œuvre élevé pour entraver le développement du marché

Le coût élevé de mise en œuvre et de maintenance des solutions de sécurité avancées constitue un facteur important entravant la croissance du marché de la sécurité des bases de données. La sécurité complète des bases de données nécessite des investissements importants en logiciels spécialisés, en matériel et en personnel qualifié. Pour les petites et moyennes entreprises (PME), ces coûts peuvent être prohibitifs, ce qui rend difficile l'adoption de mesures de sécurité robustes. De plus, les dépenses permanentes liées aux mises à jour logicielles, aux audits de sécurité et à la maintenance des systèmes alourdissent la charge financière, limitant la pénétration du marché, en particulier dans les régions sensibles aux coûts.

La complexité de l’intégration de la sécurité à l’infrastructure informatique existante constitue un autre facteur restrictif pour le marché. De nombreuses organisations opèrent dans des environnements dotés de systèmes existants qui ne sont pas compatibles avec les solutions de sécurité modernes. L'intégration d'outils avancés de sécurité des bases de données dans ces anciens systèmes peut s'avérer techniquement difficile, fastidieuse et risquée, car elle peut perturber les opérations commerciales critiques.

- Par exemple, selon l’étude 2024-2025 de Ponemon sur l’IA dans la cybersécurité, 65 % des équipes de sécurité ont signalé des difficultés à intégrer l’IA.cybersécuritésolutions avec des systèmes existants.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante des technologies basées sur le cloud pour créer des opportunités significatives pour le marché

L’adoption rapide des technologies de cloud computing est devenue une opportunité importante pour le marché. Les organisations migrent de plus en plus leurs données vers des plateformes cloud telles qu'Amazon Web Services (AWS), Microsoft Azure et Google Cloud Platform (GCP), augmentant ainsi le besoin de solutions de sécurité robustes, évolutives et flexibles. Cependant, l’environnement cloud introduit également de nouveaux défis en matière de sécurité, notamment les violations de données, les accès non autorisés et les risques de non-conformité. Par exemple,

- Le rapport IBM sur le coût d'une violation de données 2025 a montré que 30 % des violations impliquaient des données stockées dans plusieurs environnements, dont 20 % étaient liées au cloud public et 19 % au cloud privé.

Ces défis créent des opportunités substantielles pour les fournisseurs de sécurité de bases de données de développer et de fournir des solutions de sécurité spécialisées et natives du cloud, capables de répondre à l'évolution du paysage des menaces.

Analyse de segmentation

Par industrie

Le segment BFSI a dominé le marché, grâce à sa capacité à gérer une sensibilité élevée des données

Sur la base de l’industrie, le marché est classé en BFSI, informatique et télécommunications, vente au détail, gouvernement, soins de santé et sciences de la vie, énergie et services publics, etc.

BFSI détenait la part majoritaire du marché en 2024. En 2025, le segment dominait avec une part de 26,8 %, car il traite des données très sensibles et de grande valeur telles que les transactions financières, l'identité des clients et les informations de crédit, ce qui en fait une cible privilégiée pour les cyberattaques. Le secteur fonctionne dans le cadre de cadres réglementaires stricts qui imposent de solides pratiques de protection des données, d'audit et de conformité, ce qui entraîne un investissement continu dans les solutions de sécurité des bases de données. Les incidents fréquents de fraude, de violations de données et de ransomwares poussent encore les banques et les institutions financières à renforcer leurs défenses.

La santé et les sciences de la vie devraient connaître le taux de croissance annuel composé (TCAC) le plus élevé de 15,4 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Le segment sur site a dominé le marché, soutenu par son meilleur contrôle sur les données sensibles

En fonction du déploiement, le marché est divisé en cloud et sur site.

Le On-Premise détenait la part majoritaire en 2024. En 2025, le segment dominait avec 58,7 % en raison d'un meilleur contrôle sur les données et les infrastructures sensibles, ce qui est essentiel pour les organisations traitant des informations confidentielles. De nombreuses entreprises, en particulier dans les secteurs réglementés, préfèrent les configurations sur site pour répondre à des exigences strictes en matière de conformité, de résidence des données et de gouvernance. Il permet également un contrôle plus strict sur la gestion des accès, la personnalisation etsécuritépolitiques par rapport aux environnements cloud partagés.

Le cloud devrait connaître le TCAC le plus élevé de 15,3 % au cours de la période de prévision.

Par type d'entreprise

Les grandes entreprises ont dominé le marché en raison d'une infrastructure informatique complexe

En fonction du type d’entreprise, le marché est classé en grandes entreprises et petites et moyennes entreprises.

Les grandes entreprises détenaient la principale part de marché de la sécurité des bases de données en 2024. En 2025, le segment est dominé avec une part de 63,5 % en raison des vastes volumes de données sensibles et critiques pour l'entreprise qu'elles détiennent, ce qui en fait des cibles privilégiées pour les cyberattaques sophistiquées. Leurs environnements informatiques complexes, couvrant plusieurs bases de données, applications et zones géographiques, nécessitent des solutions de sécurité avancées et en couches. Une capacité financière plus élevée permet à ces organisations d’investir dans des outils de sécurité complets, une surveillance continue et des équipes dédiées à la cybersécurité.

Les petites et moyennes entreprises (PME) devraient connaître le taux de croissance annuel composé (TCAC) le plus élevé, soit 15,1 %, au cours de la période de prévision.

Par candidature

L'audit et la surveillance des données dominent le marché, stimulé par le besoin de détection et de conformité des menaces en temps réel

En fonction des applications, le marché est segmenté en audit et surveillance des données, découverte et classification des données, cryptage des données, tokenisation et masquage, autorisation et accès aux données, analyse de la sécurité des données, sauvegarde et récupération des données, etc.

L'audit et la surveillance des données détenaient la part majoritaire en 2024. En 2025, le segment a dominé le marché avec une part de 24,8 %, car les organisations ont besoin d'une visibilité continue sur la manière dont les données sont consultées, modifiées et utilisées en temps réel. Ces solutions aident à détecter les activités suspectes, les menaces internes et les accès non autorisés avant qu'ils ne dégénèrent en violations majeures. Ils sont également essentiels pour répondre aux exigences de conformité, car de nombreuses réglementations exigent des journaux détaillés et des pistes d'audit des activités des bases de données. Contrairement aux outils préventifs seuls, la surveillance assure une surveillance continue dans les environnements informatiques dynamiques et complexes.

Le cryptage, la tokenisation et le masquage des données devraient connaître le taux de croissance annuel composé (TCAC) le plus élevé de 14,6 % au cours de la période de prévision.

Perspectives régionales du marché de la sécurité des bases de données

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

North America Database Security Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait le plus grand marché, avec 3,61 milliards USD en 2025, en raison de la forte présence d'entreprises à forte intensité de données et d'un cadre de cybersécurité bien établi dans la région. Les organisations de secteurs tels que la BFSI, la santé et le gouvernement fonctionnent sous des exigences réglementaires et de conformité strictes, qui nécessitent un investissement continu dans des solutions avancées de protection des bases de données.

La région fait également preuve d’une adoption précoce des technologies émergentes, notamment du cloud computing et des environnements informatiques hybrides, augmentant ainsi le besoin de mesures robustes de sécurité des bases de données. De plus, la présence des principaux fournisseurs de cybersécurité et l’innovation continue dans les technologies de sécurité favorisent un déploiement à grande échelle. Une capacité de dépenses plus élevée des entreprises et une approche proactive de gestion des risques renforcent encore la position dominante de la région sur le marché.

Marché américain de la sécurité des bases de données

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain s’élevait à environ 2,61 milliards de dollars en 2025, soit environ 29,0 % des ventes.

Europe

L’Europe a atteint une valorisation de 2,00 milliards de dollars en 2025 et devrait connaître une croissance de 11,3 % au cours des années à venir, portée par l’accent constant mis par la région sur la confidentialité des données, la conformité réglementaire et la gestion des risques d’entreprise. Les organisations de tous les secteurs continuent de renforcer les mesures de protection des bases de données pour s'aligner sur les normes strictes de gouvernance des données et l'évolution des obligations en matière de cybersécurité. La croissance est également soutenue par la modernisation progressive des systèmes informatiques des entreprises et par l’adoption constante des infrastructures cloud et hybrides dans les économies développées. Dans le même temps, la présence d’industries matures et de pratiques de sécurité relativement établies se traduisent par une expansion plus mesurée que dans les régions émergentes à forte croissance.

Marché britannique de la sécurité des bases de données

Le marché britannique en 2025 s'élevait à environ 0,37 milliard de dollars, ce qui représente environ 4,1 % des revenus mondiaux.

Marché allemand de la sécurité des bases de données

Le marché allemand a atteint environ 0,41 milliard de dollars en 2025, soit environ 4,5 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique a atteint une valorisation de 1,97 milliard de dollars en 2025 et devrait croître au TCAC le plus élevé au cours de la période d’étude, en raison de la numérisation inégale mais qui s’intensifie rapidement dans de grandes économies telles que la Chine, l’Inde, l’Asie du Sud-Est, le Japon et la Corée du Sud. Une part importante des entreprises de la région passent directement d’environnements existants ou peu sécurisés à des architectures de données cloud, hybrides et connectées numériquement, créant ainsi une augmentation substantielle de la demande en matière de sécurité des bases de données par rapport aux marchés plus matures. La région connaît également une forte expansion des services bancaires numériques, du commerce électronique, des plateformes de télécommunications, des infrastructures numériques publiques et de la numérisation du secteur manufacturier, qui génèrent tous de grands volumes de données transactionnelles et clients sensibles qui nécessitent des contrôles de sécurité plus stricts.

Marché japonais de la sécurité des bases de données

Le marché japonais en 2025 s'élevait à environ 0,54 milliard de dollars, soit environ 6,0 % du chiffre d'affaires mondial.

Marché chinois de la sécurité des bases de données

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus d’environ 0,58 milliard de dollars en 2025, soit environ 6,4 % des ventes mondiales.

Marché indien de la sécurité des bases de données

Le marché indien en 2025 s'élevait à environ 0,35 milliard de dollars, soit environ 3,8 % des ventes mondiales.

Amérique du Sud, Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait croître au deuxième TCAC le plus élevé du marché. Cela est dû à l’accélération de la transformation numérique dans la région, en particulier dans les pays du CCG, où les entreprises font évoluer rapidement leurs programmes de cloud, d’IA et d’infrastructure numérique. Dans le même temps, une grande partie des charges de travail sur les marchés clés du Moyen-Orient restent sur site, créant une opportunité de modernisation substantielle à mesure que les organisations renforcent la sécurité autour des environnements de bases de données hybrides et nouvellement connectés. La croissance est également soutenue par l’accent croissant mis par la réglementation sur la gouvernance des données et la protection des données personnelles, y compris des cadres tels que la loi sur les données personnelles en Arabie Saoudite.Protection des donnéesloi, qui pousse les entreprises à formaliser les contrôles des bases de données, la gouvernance des accès et les capacités d'audit.

L’Amérique du Sud devrait connaître une croissance à un TCAC stable. La demande est soutenue par un renforcement progressif des cadres de protection des données et de la vie privée dans la région, tandis que l’adoption reste plus mesurée que sur des marchés en évolution plus rapide. Des pays comme le Brésil et d’autres économies sud-américaines ont continué à formaliser des règles en matière de confidentialité et de cybersécurité, poussant les entreprises à améliorer la gouvernance des bases de données, les contrôles d’accès et les pratiques de surveillance.

Marché de la sécurité des bases de données du CCG

Le marché du CCG a atteint environ 0,37 milliard de dollars en 2025, ce qui représente environ 1,26 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises leaders se concentrent sur les partenariats stratégiques et l’innovation pour Améliorer la détection des anomalies

Les principaux acteurs du marché renforcent continuellement leurs portefeuilles de solutions pour répondre à la demande croissante de protection avancée des données, de détection des menaces en temps réel et de conformité réglementaire. Les entreprises entreprennent des initiatives stratégiques telles que des partenariats, des acquisitions, des améliorations de produits et des intégrations de plateformes pour étendre leurs capacités dans des domaines tels que la surveillance de l'activité des bases de données, le chiffrement, le contrôle d'accès et la protection des bases de données cloud. De nombreux fournisseurs intègrent également des fonctionnalités d’IA et d’automatisation pour améliorer la détection des anomalies, la réponse aux incidents et la gestion des politiques de sécurité. Ces efforts visent à fournir des solutions de sécurité de bases de données plus évolutives, intelligentes et flexibles qui répondent aux besoins changeants des entreprises opérant dans des environnements sur site, cloud et hybrides.

LISTE DES PRINCIPALES ENTREPRISES DE SÉCURITÉ DES BASES DE DONNÉES PROFILÉES

- Société Oracle(NOUS.)

- SAP SE (Allemagne)

- Cisco Systems, Inc. (États-Unis)

- Huawei Technologies Co., Ltd.(Chine)

- Fortinet, Inc.(NOUS.)

- Société IBM(NOUS.)

- Check Point Software Technologies Ltd. (Israël)

- Thalès SA (France)

- Société Open Text (Canada)

- McAfee, LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :La plateforme Infinity de Check Point Software a obtenu les meilleurs scores aux tests de sécurité de Miercom, bloquant 99,9 % des logiciels malveillants zéro+1 jour, 99,7 % des tentatives de phishing et 98 % des intrusions critiques sur le réseau. Tirant parti de l'apprentissage approfondi de l'IA et de Quantum Firewall, il a fourni une forte prévention des menaces dans les environnements sur site, cloud et SSE/SASE, garantissant une protection robuste des réseaux, des points de terminaison et des bases de données tout en minimisant les vulnérabilités.

- Février 2026 :Cisco a amélioré son portefeuille de sécurité pour protéger les flux de travail et les interactions de données basés sur l'IA, y compris la gouvernance de la chaîne d'approvisionnement de l'IA et la surveillance en temps réel via Cisco AI Defense. Les mises à jour du SASE compatible avec l'IA et du routage sécurisé garantissent un accès crypté et résilient aux magasins de données et aux systèmes d'entreprise.

- Février 2026 :IBM a dévoilé sa gamme FlashSystem de nouvelle génération, comprenant les modèles 5600, 7600 et 9600, alimentés parIA agentiquepour permettre une gestion autonome du stockage. Ces systèmes assurent une détection des ransomwares basée sur l'IA, une récupération automatisée et une optimisation intelligente de la charge de travail, améliorant ainsi la sécurité des bases de données, protégeant l'intégrité des données et réduisant l'administration manuelle dans les environnements de stockage d'entreprise.

- Septembre 2025 :Lors de HUAWEI CONNECT 2025, Huawei a lancé sa solution de sécurité complète Xinghe AI Campus, utilisant l'IA pour sécuriser les environnements numériques et physiques des campus. Il offre une visibilité des actifs, une transmission cryptée, une détection des intrusions spatiales et une protection de la vie privée, y compris la détection des caméras cachées, garantissant ainsi une sécurité complète du réseau du campus.

- Juin 2025 :iOT365 s'est associé à Check Point Software pour fournir des renseignements améliorés sur les menaces pour les réseaux OT et IoT. La collaboration utilise l’analyse de l’IA, l’application du principe de confiance zéro et la base de données mondiale sur les menaces de Check Point pour détecter, prévenir et répondre aux cybermenaces en temps réel, améliorant ainsi la sécurité des sites industriels et des infrastructures critiques sans perturber les opérations.

- Mai 2025 :Lors du 4e Huawei Innovative Data Storage Summit, Huawei a dévoilé sa solution AI Data Lake pour accélérer la formation et l'inférence des modèles d'IA. La plateforme intègre des chaînes d'outils de stockage, de gestion des données et d'IA hautes performances, permettant une gestion efficace des données d'entreprise à grande échelle. Il introduit également des fonctionnalités avancées de sauvegarde et de reprise après sinistre pour les charges de travail d’entreprise.

- Avril 2025 :OpenText a publié Titanium X avec Cloud Editions 25.2, apportant une automatisation basée sur l'IA, une sécurité renforcée et des analyses améliorées sur le contenu, les opérations informatiques, la chaîne d'approvisionnement et DevOps, aidant ainsi les entreprises à gérer les informations de manière plus intelligente, plus rapide et plus sécurisée.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, notamment les principales entreprises, les types de produits et les principales applications des produits. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs ci-dessus, la croissance du marché au cours des dernières années a été tirée par plusieurs autres facteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par déploiement, type d'entreprise, application, secteur d'activité et région |

| Par déploiement |

|

| Par type d'entreprise |

|

| Par candidature |

|

| Par industrie |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 9,00 milliards de dollars en 2025 et devrait atteindre 25,94 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,61 milliards de dollars.

Le marché devrait croître à un TCAC de 12,7 % au cours de la période de prévision.

Par secteur d’activité, le segment BFSI domine le marché.

La fréquence et la complexité croissantes des menaces de cybersécurité sont les principaux facteurs qui animent le marché.

Oracle Corporation, SAP SE, Cisco Systems, Fortinent et IBM sont les principaux acteurs du marché mondial.

L'Amérique du Nord domine le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 146

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés