Taille du marché des disjoncteurs CC, part et analyse de l’industrie, par type (hybride et statique), par isolation (sous vide et gaz), par tension (faible, moyenne et élevée), par utilisateur final (transmission et distribution, commercial et industriel, énergies renouvelables et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

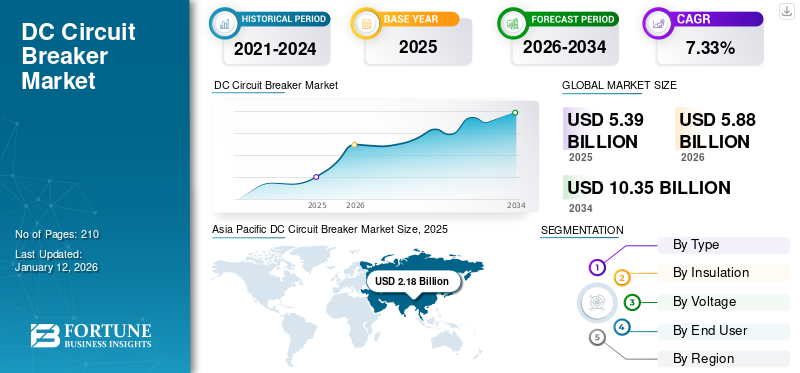

La taille du marché mondial des disjoncteurs CC était évaluée à 5,39 milliards USD en 2025. Elle devrait passer de 5,88 milliards USD en 2026 à 10,35 milliards USD d’ici 2034, avec un TCAC de 7,33 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 40,46 % en 2025.

Un disjoncteur CC est un dispositif de protection conçu pour interrompre le flux de courant continu (CC) dans un circuit électrique lorsqu'une condition anormale, telle qu'une surcharge ou un court-circuit, se produit. Sa fonction principale est d'éviter d'endommager l'équipement et de réduire le risque d'incendie ou de blessure en coupant rapidement l'alimentation lorsque des défauts sont détectés. Contrairement au courant alternatifdisjoncteurs, les disjoncteurs CC doivent gérer un flux d'électricité constant et unidirectionnel, ce qui rend plus difficile l'extinction de l'arc formé lors de l'interruption du courant. Le marché des disjoncteurs DC connaît une croissance significative, tirée principalement par l’adoption croissante de sources d’énergie renouvelables et la modernisation des réseaux électriques. Plus précisément, la demande de disjoncteurs CC augmente en raison du besoin de solutions de protection CC fiables et efficaces dans ces domaines.

ABB est largement reconnu comme l’une des entreprises leaders dans le secteur des disjoncteurs CC. L'entreprise a déployé des efforts considérables pour faire progresser les technologies de protection CC, en particulier à mesure que la demande d'applications CC augmente dans des secteurs tels que les énergies renouvelables, le transport électrique et les centres de données. ABB a investi massivement dans le développement de disjoncteurs capables de relever les défis uniques du courant continu, tels que le maintien de la stabilité de l'arc et la garantie d'une interruption rapide et fiable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Déploiement croissant des énergies renouvelables pour stimuler la demande de disjoncteurs CC

Le déploiement croissant des énergies renouvelables augmente considérablement la demande de disjoncteurs CC. Les systèmes d'énergie solaire, en particulier, produisent de l'électricité sous forme de courant continu (CC), qui doit être gérée en toute sécurité avant de la stocker ou de la convertir en vue de l'utiliser. À mesure que les parcs solaires, les éoliennes et les systèmes hybrides renouvelables se développent dans le monde entier, le besoin d'une protection DC efficace est devenu critique. Selon le rapport Renewables 2023 de l’AIE, la capacité mondiale d’énergie renouvelable a augmenté de 50 %, atteignant près de 510 gigawatts. L'énergie solaire photovoltaïque a mené l'expansion, représentant environ les trois quarts des nouvelles installations. La Chine a observé la croissance la plus spectaculaire, ajoutant autant de capacité solaire que le monde entier en 2022, ainsi qu’une augmentation de 66 % des ajouts d’énergie éolienne. L’Europe, les États-Unis et le Brésil ont également enregistré une croissance record du déploiement des énergies renouvelables. Les disjoncteurs CC jouent un rôle essentiel dans l’isolation des défauts, la protection des équipements sensibles et la garantie de la stabilité des opérations d’énergie renouvelable. De plus, à mesure que davantage de sources d’énergie renouvelables sont intégrées directement dans les micro-réseaux DC etbatteriesystèmes de stockage, la demande de disjoncteurs CC avancés et fiables s'accélère. Cette tendance devrait se poursuivre à mesure que les pays et les industries s’efforcent de trouver des solutions énergétiques plus propres et plus durables.

Développement dans l’automatisation industrielle et les chemins de fer pour mener la croissance du marché

Dans les environnements industriels, de nombreux processus automatisés s'appuient sur des équipements alimentés en courant continu pour un contrôle de précision, une efficacité énergétique et une intégration avec des sources d'énergie renouvelables. Une protection CC fiable est essentielle pour garantir le fonctionnement sûr des robots, des convoyeurs et des machines automatisées. De même, dans l’industrie ferroviaire, en particulier dans les trains électriques et les métros, l’alimentation CC est couramment utilisée pour les systèmes de traction et auxiliaires. Les disjoncteurs CC sont essentiels dans ces applications pour protéger contre les surcharges et les courts-circuits, maintenir la fiabilité du système et garantir la sécurité des passagers et des opérateurs. Selon les derniers chiffres mondiaux du métro de l'UITP (Union Internationale des Transports Publics), entre 2018 et 2020, 14 nouvelles villes ont lancé des systèmes de métro, portant le total mondial à 193 villes. Au cours de cette période, les infrastructures métropolitaines mondiales se sont développées de près de 25 %, la région Asie-Pacifique contribuant à 21 % de la croissance et la Chine continentale à elle seule à 17 %. À mesure que les technologies d’automatisation et le transport ferroviaire continuent de se développer et de se moderniser, le besoin de solutions avancées de protection DC augmente parallèlement.

RESTRICTIONS DU MARCHÉ

Taille complexe et coût élevé pour limiter la croissance du marché

L’un des plus grands défis des disjoncteurs DC est l’interruption d’un arc électrique qui se forme lors de la coupure d’un circuit. Dans les systèmes AC, le courant passe naturellement par zéro à intervalles réguliers, ce qui permet d’éteindre facilement l’arc. Cependant, dans les systèmes à courant continu, le courant circule continuellement dans une direction sans aucun passage par zéro, ce qui rend beaucoup plus difficile la rupture de l'arc une fois qu'il se forme. Ce courant continu entretient l'arc plus longtemps, augmentant le risque de dommages à l'équipement, d'incendie ou de panne du système s'il n'est pas correctement géré. Pour résoudre ce problème, les disjoncteurs CC nécessitent souvent des techniques complexes de gestion de l'arc, telles que des champs magnétiques pour pousser l'arc dans les chambres de coupure ou des technologies hybrides combinant des composants mécaniques et électroniques. Le développement de solutions fiables d’interruption d’arc est essentiel pour garantir le fonctionnement sûr et efficace des systèmes d’alimentation CC.

OPPORTUNITÉS DE MARCHÉ

Accent croissant sur les réseaux intelligents pour offrir des opportunités lucratives pour le marché

Les réseaux centralisés traditionnels évoluent progressivement vers des réseaux plus flexibles et intelligents qui intègrent une combinaison de sources de courant alternatif (AC) et de courant continu (DC). Les pays du monde entier réalisent de nombreux investissements dans la modernisation et la numérisation des réseaux intelligents afin d’atteindre une efficacité maximale. Par exemple, fin 2022, la Commission européenne a présenté le plan d’action « Digitalisation du système énergétique ». D’ici 2030, environ 633 milliards de dollars devraient être investis dans le réseau électrique européen, dont environ 184 milliards de dollars seront consacrés aux efforts de numérisation, notamment aux compteurs intelligents, à la gestion automatisée du réseau et aux outils numériques pour les opérations sur le terrain. Ce changement est motivé par la nécessité de gérer efficacement divers intrants énergétiques, notamment les panneaux solaires, les éoliennes, les systèmes de stockage d’énergie par batterie et les chargeurs de véhicules électriques, dont un nombre considérable fonctionnent sur courant continu. Les systèmes décentralisés, tels que les micro-réseaux et les nano-réseaux, s'appuient souvent fortement sur la distribution CC pour minimiser les pertes de conversion et améliorer l'efficacité énergétique globale. En conséquence, il existe un besoin croissant de dispositifs de protection CC hautement fiables et à action rapide, capables de gérer une large gamme de tensions et de niveaux de courant. À mesure que l’adoption des technologies de réseaux intelligents s’accélère dans le monde entier, le rôle des solutions de protection CC devient encore plus essentiel pour construire des réseaux électriques résilients, efficaces et durables.

LES DÉFIS DU MARCHÉ

Concurrence des technologies de protection alternatives pour freiner la croissance du marché

Le marché est confronté à la concurrence de technologies de protection alternatives telles que les systèmes basés sur des fusibles et les mécanismes de relais avancés. Dans certaines applications, en particulier dans les systèmes d'énergie solaire, les systèmes à fusibles sont considérés comme une alternative viable aux disjoncteurs CC en raison de leur coût inférieur et de leur conception plus simple. Les technologies de relais avancées offrent des capacités de protection améliorées et peuvent constituer une alternative compétitive aux disjoncteurs traditionnels dans certains scénarios.

TENDANCES DU MARCHÉ DES DISJONCTEURS CC

Demande croissante de véhicules électriques (VE) pour accélérer la croissance du marché

La croissance rapide des véhicules électriques (VE) joue un rôle majeur dans l’augmentation du besoin en disjoncteurs CC. Selon le Global EV Outlook 2023, près de 14 millions de voitures électriques ont été vendues dans le monde, soit une augmentation de 35 % par rapport à 2022 et portant le nombre total de voitures électriques en circulation à 40 millions. Environ 95 % de ces ventes ont eu lieu en Chine, en Europe et aux États-Unis. Les véhicules électriques représentaient environ 18 % de toutes les ventes de voitures, contre 14 % en 2022 et seulement 2 % en 2018. Les véhicules électriques à batterie représentaient 70 % du parc mondial de voitures électriques, soulignant la croissance forte et régulière du marché des véhicules électriques. Les véhicules électriques fonctionnent principalement au courant continu, et leur infrastructure de recharge, en particulier les bornes de recharge rapide, ainsi que leurs systèmes de stockage d’énergie nécessitent une protection DC fiable. À mesure que de plus en plus de chargeurs rapides CC haute puissance sont déployés pour soutenir le marché en expansion des véhicules électriques, la demande de disjoncteurs capables d'interrompre en toute sécurité des courants CC élevés augmente. En outre, les usines de fabrication de véhicules électriques et les installations de production de batteries, qui utilisent des systèmes CC à grande échelle, dépendent également de disjoncteurs CC avancés pour maintenir des opérations sûres et efficaces. À mesure que la transition mondiale vers la mobilité électrique s’accélère, le besoin de solutions spécialisées de protection CC continuera de croître.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact notable sur la croissance du marché des disjoncteurs CC. En 2020 et 2021, des perturbations dans les chaînes d'approvisionnement mondiales ont entraîné des retards dans la production et la livraison de composants critiques nécessaires à la fabrication de disjoncteurs CC. Les confinements, les pénuries de main-d'œuvre et les restrictions de transport ont encore ralenti les délais des projets, en particulier dans des secteurs tels queénergie renouvelable, les véhicules électriques et le développement des infrastructures, où les disjoncteurs CC sont essentiels. De nombreuses nouvelles installations et mises à niveau ont été reportées ou annulées, réduisant ainsi la demande à court terme. Cependant, la pandémie a également mis en évidence l’importance de systèmes énergétiques résilients et flexibles, conduisant à une concentration plus forte à long terme sur les investissements dans les réseaux intelligents, les énergies renouvelables et la mobilité électrique. À mesure que les marchés se redressent, tous ces éléments stimulent une nouvelle croissance des technologies de protection DC.

ANALYSE DE SEGMENTATION

Par type

Des coûts réduits et des performances optimales conduisent à la croissance du segment hybride

Le marché est segmenté par type en disjoncteurs hybrides et statiquescontribuant à hauteur de 59,57 % à l'échelle mondiale en 2026. Les disjoncteurs hybrides détiennent actuellement une part plus importante que les disjoncteurs statiques. Les disjoncteurs hybrides, qui combinent commutation mécanique et électronique de puissance, sont largement privilégiés car ils offrent un équilibre entre fiabilité, coût et performances. Ils sont de plus en plus utilisés dans des applications telles que les réseaux d'énergies renouvelables, les véhicules électriques et les réseaux industriels à courant continu, où une commutation rapide et une gestion de l'arc sont essentielles, mais les solutions entièrement électroniques restent extrêmement coûteuses pour un déploiement à grande échelle.

Les disjoncteurs CC à semi-conducteurs, qui reposent entièrement sur des composants semi-conducteurs pour la commutation, attirent l'attention en raison de leurs temps de réponse ultra-rapides, de leur grande fiabilité et de leur capacité de contrôle précis. Cependant, les disjoncteurs statiques sont généralement plus chers. Ils peuvent introduire des pertes d'énergie plus élevées, limitant leur adoption actuelle principalement aux applications spécialisées ou haut de gamme, telles que les centres de données, les systèmes militaires et les segments de réseau critiques, où les performances l'emportent sur les considérations de coût.

Par isolation

Croissance plus élevée des lignes de réseau de transport et de distribution moyenne tension pour stimuler la croissance du marché du segment du vide

Basé sur l'isolation, le marché est divisé en vide et gazavec une part de 77,27% en 2026. Les disjoncteurs à vide détiennent actuellement une part de marché plus importante que les disjoncteurs à isolation gazeuse. Les casse-vide sont largement adoptés en raison de leur fiabilité éprouvée, de leur taille compacte, de leurs faibles exigences de maintenance et de leur efficacité élevée dans l'interruption des arcs CC. Ils sont particulièrement préférés dans les applications moyenne tension telles que les chemins de fer, les réseaux d'énergie renouvelable et les systèmes électriques industriels où la rentabilité et la simplicité opérationnelle sont importantes.

Les disjoncteurs CC à isolation gazeuse, utilisant généralement du SF₆ ou d'autres gaz isolants, sont privilégiés dans les applications haute tension et spécialisées. Les disjoncteurs à gaz offrent d'excellentes capacités d'isolation et d'extinction d'arc, ce qui les rend idéaux pour les projets de transmission CC à grande échelle (y compris les systèmes HVDC) où les contraintes d'espace et la fiabilité du système sont essentielles. Cependant, les préoccupations concernant l'impact environnemental du SF₆, ainsi que les coûts plus élevés et les exigences de maintenance plus complexes, ont limité leur adoption plus large par rapport aux technologies du vide.

Par tension

Les disjoncteurs moyenne tension dominent en raison de leur polyvalence et de leur rentabilité

Le marché est segmenté par tension en basse, moyenne et haute. Les disjoncteurs moyenne tension détiennent le plus grand marché des disjoncteurs CCcontribuant à hauteur de 48,33 % à l'échelle mondiale en 2026. Ils sont largement utilisés dans les projets d'énergie renouvelable, les chemins de fer, les applications industrielles et les infrastructures de recharge de véhicules électriques, où les niveaux de tension varient généralement entre 1 kV et 50 kV. Leur polyvalence, leur rentabilité et la demande croissante de secteurs tels que les parcs solaires et les systèmes de stockage d'énergie par batterie (BESS) font des disjoncteurs CC moyenne tension la catégorie dominante.

Les disjoncteurs CC basse tension, fonctionnant généralement en dessous de 1 kV, représentent également une part importante du marché. Ils sont largement utilisés dans les installations solaires résidentielles, les réseaux CC basse tension,centres de donnéeset les véhicules électriques. L’expansion rapide des véhicules électriques et des systèmes énergétiques décentralisés renforce encore la demande dans ce segment. Cependant, en raison de leur coût unitaire individuel inférieur et de leur plus petite échelle d’application, leur valeur marchande globale est inférieure à celle de la moyenne tension.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du transport et de la distribution dominera la croissance du marché

Le marché est segmenté par utilisateur final en transport et distribution, commercial et industriel, énergies renouvelables et autres. Le transport et la distribution détiennent la plus grande partde 43,40% en 2026. Les systèmes T&D nécessitent un équipement de protection CC très fiable pour garantir la stabilité et l'efficacité des réseaux CC haute tension (HVDC) en pleine croissance, des réseaux de transport et de distribution d'énergie longue distance et des efforts de modernisation du réseau. Alors que les pays investissent massivement dans la modernisation des infrastructures de réseau vieillissantes et dans la construction de systèmes électriques plus résilients et plus flexibles, la demande de disjoncteurs CC dans ce secteur reste forte.

Les énergies renouvelables, en particulier l’énergie solaire photovoltaïque et éolienne, constituent un segment en croissance rapide pour les disjoncteurs DC. Le déploiement rapide de projets d’énergies renouvelables, en particulier les parcs solaires et les installations renouvelables hybrides avec stockage par batterie, nécessite des solutions avancées de protection CC. Comme les énergies renouvelables impliquent souvent une production décentralisée et des charges variables, les disjoncteurs CC jouent un rôle essentiel pour garantir la sécurité, la stabilité du réseau et la flexibilité du système.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES DISJONCTEURS CC

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific DC Circuit Breaker Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Initiatives d’urbanisation et d’énergie propre pour favoriser la croissance du marché

La région Asie-Pacifique a accaparé 40,46 % du marché mondial en 2025, générant 2,18 milliards de dollars de revenus, et devrait atteindre 2,39 milliards de dollars en 2026. Le marché des disjoncteurs CC de la région Asie-Pacifique détient la plus grande part en raison de l'accent croissant mis sur les énergies renouvelables, le transport électrique et les projets de transmission HVDC, en particulier en Chine, en Inde, au Japon et en Corée du Sud. En juillet 2024, Hartek Group, l'une des principales sociétés EPC, a obtenu deux grands projets de transmission de 765 kV auprès de Power Grid Corporation of India Ltd. (PGCIL) à Indore et Kurnool. Ces projets visent à renforcer le réseau national indien en améliorant la fiabilité et en augmentant la capacité de transport dans les régions déficientes en électricité. Soutenant la production croissante d'électricité du pays jusqu'en 2030, le groupe Hartek prévoit d'achever les projets dans un délai de 14 à 20 mois, en fonction des besoins de chaque projet. En outre, l’industrialisation rapide, l’urbanisation et les initiatives gouvernementales en matière d’énergie propre continuent de stimuler la demande de dispositifs de protection CC basse et haute tension dans la région.

Chine

Urbanisation rapide et projets d’énergies renouvelables soutenus par le gouvernement pour alimenter le marché

La Chine est l'un des marchés les plus dominants pour les disjoncteurs CC, principalement en raison de l'expansion agressive du pays dans les domaines des énergies renouvelables, des véhicules électriques (VE) et des applications industrielles à grande échelle. Selon l’Agence internationale de l’énergie, le nombre de nouvelles immatriculations de voitures électriques en Chine a atteint 8,1 millions en 2023, soit une augmentation de 35 % par rapport à 2022. Les investissements importants du pays dans les projets d’énergie solaire et éolienne, ainsi que l’adoption croissante des réseaux CC pour la distribution d’énergie urbaine, ont considérablement stimulé la demande intérieure de disjoncteurs CC.

Amérique du Nord

Investissement dans la modernisation de l’infrastructure du réseau pour élargir le marché

L'Amérique du Nord a contribué pour environ 1,15 milliard de dollars au marché mondial en 2025, soit une part de 21,39 %, et devrait atteindre 1,25 milliard de dollars en 2026. L'Amérique du Nord détient également une part importante du marché, soutenue par la croissance des projets d'énergies renouvelables à grande échelle, les investissements dans la modernisation des infrastructures de réseau et l'adoption rapide des véhicules électriques. Le Canada a installé 314 MW de nouvelle capacité solaire en 2024, portant sa capacité photovoltaïque (PV) cumulée totale à plus de 5 GW, selon l'Association canadienne des énergies renouvelables. En outre, l'énergie solaire à grande échelle continue de dominer le marché, avec 217 grands projets d'énergie solaire générant de l'électricité à travers le pays en janvier 2025. Les États-Unis et le Canada sont les principaux investissements dans les systèmes de transmission CC haute tension et les micro-réseaux CC commerciaux localisés, ce qui entraîne un besoin continu de solutions de protection CC fiables. Le marché américain devrait atteindre 1,04 milliard de dollars d'ici 2026.

NOUS.

Expansion des fermes d’énergie solaire et des infrastructures de recharge des véhicules électriques pour stimuler le marché américain

Les États-Unis occupent une position notable sur le marché des disjoncteurs CC en raison de normes technologiques plus élevées et d’applications spécialisées. Les facteurs clés à l’origine de l’essor des disjoncteurs CC sont l’expansion des parcs solaires à grande échelle, l’intégration du stockage d’énergie, l’infrastructure de recharge des véhicules électriques et les secteurs de l’aérospatiale et de la défense. Selon l'Agence internationale de l'énergie (AIE), aux États-Unis, environ 14,1 gigawattheures (GWh) de capacité de stockage d'énergie, équivalant à environ 4,3 gigawatts, ont été installés sur le réseau électrique au cours des premier et deuxième trimestres de 2024. Il s'agit du plus grand déploiement de capacité de stockage d'énergie au premier semestre de l'histoire des États-Unis.

Europe

Objectifs croissants en matière d’énergie propre pour réduire les émissions de carbone afin de stimuler la demande de produits

En 2025, le marché européen s'élevait à 1,04 milliard de dollars, soit 19,37 % de la demande mondiale, et devrait atteindre 1,14 milliard de dollars en 2026. La croissance du marché européen des disjoncteurs CC est alimentée par des objectifs agressifs en matière d'énergies renouvelables, l'expansion des réseaux intelligents et l'accent mis sur les politiques de transition énergétique. Le plan REPowerEU de la Commission européenne vise à réduire rapidement la dépendance de l’UE aux combustibles fossiles russes. Les mesures clés comprennent l'augmentation de l'objectif d'énergie renouvelable à 45 % pour 2030 et l'accélération du déploiement solaire, avec pour objectif d'ajouter plus de 320 GW de nouvelle capacité solaire d'ici 2025 et près de 600 GW d'ici 2030. Des pays comme l'Allemagne, le Royaume-Uni et la France déploient des systèmes CC dans l'éolien offshore, les infrastructures de recharge des véhicules électriques et les réseaux énergétiques décentralisés, renforçant ainsi la demande européenne de disjoncteurs CC avancés. 0,14 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,25 milliard de dollars d'ici 2026.

l'Amérique latine

Augmenter la part des énergies renouvelables dans le mix énergétique pour propulser la croissance du marché

L'Amérique latine a enregistré une taille de marché de 0,43 milliard de dollars en 2025, soit 8,06 % de la part de marché mondiale, et devrait atteindre 0,47 milliard de dollars en 2026. Le marché des disjoncteurs CC en Amérique latine connaît une croissance considérable, principalement en raison de l'expansion des projets solaires et éoliens au Brésil, au Chili et au Mexique. À mesure que l’adoption des énergies renouvelables augmente et que les programmes d’accès à l’énergie progressent, le besoin de disjoncteurs CC efficaces dans la région devrait augmenter régulièrement. Par exemple, en 2023, les combustibles fossiles ne représentaient que 9 % de l’électricité du Brésil, avec des émissions par habitant bien inférieures à la moyenne mondiale. Le pays avait la deuxième plus faible intensité de carbone en matière de production d’électricité parmi les pays du G20. Grâce à sa forte production hydroélectrique, éolienne et solaire, le Brésil a dépassé son objectif de 84 % d’électricité renouvelable, bien avant l’objectif de 2030.

Moyen-Orient et Afrique

Augmentation de la capacité d’énergie renouvelable et de l’électrification pour avoir un impact positif sur le marché

En 2025, le Moyen-Orient et l’Afrique ont généré 0,58 milliard de dollars, contribuant à hauteur de 10,73 % aux revenus du marché mondial, et devraient atteindre 0,62 milliard de dollars en 2026. Le marché des disjoncteurs CC au Moyen-Orient et en Afrique se développe en raison de la poussée vers l’énergie solaire, et des investissements majeurs dans la modernisation du réseau et l’électrification des zones reculées créent progressivement de nouvelles opportunités pour le déploiement de disjoncteurs CC. Par exemple, les Émirats arabes unis ont augmenté leur capacité d’énergie renouvelable de 70 % en 2023, représentant 27,83 % de leur mix énergétique. Des projets clés tels que le parc solaire Mohammed bin Rashid Al Maktoum de 1,8 GW et les efforts de captage du carbone d’ADNOC stimulent les progrès vers les objectifs énergétiques des Émirats arabes unis pour 2050. Les investissements dans les énergies propres ont dépassé les 12 milliards de dollars, le pays visant 32 % d’énergies renouvelables d’ici 2030.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les progrès d’ABB en matière de solutions produits pour stimuler la croissance du marché

ABB, Eaton, Siemens, Schneider Electric, GE et d'autres sont des acteurs clés opérant sur le marché des disjoncteurs CC. ABB a été un pionnier dans l’évolution de la technologie des disjoncteurs CC pour soutenir la transition vers des systèmes électriques plus flexibles et plus efficaces. L'une de ses étapes majeures a été le développement du premier disjoncteur hybride haute tension CC (HVDC) au monde, qui combine les technologies mécaniques et électroniques de puissance pour interrompre les courants de défaut en quelques millisecondes. Cette innovation a été cruciale pour permettre la création de réseaux HVDC multiterminaux, essentiels à l'intégration de sources d'énergie renouvelables à grande échelle telles que les parcs éoliens offshore. ABB continue d'investir massivement dans la recherche et le développement, en se concentrant sur l'amélioration de la vitesse des marteaux, la réduction des pertes d'énergie et l'amélioration de la compacité. La société travaille également sur des solutions de disjoncteurs CC à semi-conducteurs destinées aux applications dansmobilité électrique, les micro-réseaux et les centres de données, contribuant ainsi à répondre à la demande croissante de protection CC fiable dans les secteurs de la transmission haute tension et de l'industrie basse tension.

Liste des principales sociétés de disjoncteurs CC profilées

- ABB(Suisse)

- Siemens AG(Allemagne)

- Schneider Electric SE (France)

- Eaton Corporation Plc (Irlande)

- Société électrique Mitsubishi(Japon)

- Toshiba Corporation (Japon)

- Larsen & Toubro Limited (Inde)

- Rockwell Automation, Inc. (États-Unis)

- Fuji Electric Co., Ltd.(Japon)

- Compagnie General Electric (États-Unis)

- Legrand (France)

- Hyundai Electric & Energy Systems Company (Corée du Sud)

- C&S Electric Limited (Inde)

- Powell Industries, Inc. (États-Unis)

- Sensata Technologies Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En décembre 2024,Hitachi, Ltd. a reçu une commande de Chubu Electric Power Grid pour cinq disjoncteurs EconiQ™ 300 kV sans SF6, marquant la première installation au Japon de disjoncteurs sans SF6 à 275 kV et plus. Cette décision soutient l’objectif zéro émission nette de Chubu Electric d’ici 2050. Contrairement au gaz SF6 traditionnel, qui a un impact important sur le réchauffement climatique, les disjoncteurs EconiQ™ réduisent les émissions d'équivalent CO2 de 99,3 %. Le Japon n'a actuellement aucune réglementation interdisant les équipements SF6.

- En décembre 2024,le nouveau projet MoWiLife, financé par Horizon Europe, fera progresser la technologie pour les applications éoliennes et solaires à courant continu sur trois ans. Il se concentre sur le développement d'un MOSFET SiC de 2,3 kV avec détection de température et autoprotection intégrées, tout en explorant également les semi-conducteurs à ultra haute tension et à bande interdite ultra large tels que le diamant pour une plus grande efficacité énergétique. Le projet comprend deux pilotes de convertisseurs éoliens et deux pilotes universitaires : un convertisseur DC-DC TRL 5 et un disjoncteur DC TRL 5.

- En août 2024,Mitsubishi Electric et Siemens Energy ont signé un accord pour co-développer des stations de commutation CC et des spécifications de disjoncteurs CC, visant à faire progresser les systèmes HVDC multiterminaux pour une intégration efficace des énergies renouvelables. S'appuyant sur un partenariat précédent, cette collaboration vise à accélérer le déploiement de la technologie des disjoncteurs CC et à soutenir les efforts mondiaux de décarbonation.

- En avril 2024,Ideal Power a obtenu une commande d'achat pour son interrupteur d'alimentation à transistor à jonction bidirectionnelle et bipolaire (B-TRAN) auprès d'un leader de l'alimentation.semi-conducteurentreprise. La commande comprend des dispositifs B-TRAN et une carte d'évaluation de disjoncteur, aidant le client à développer un disjoncteur à semi-conducteurs pour un programme pluriannuel de distribution d'énergie CC. La technologie B-TRAN cible des applications telles que les véhicules électriques, les infrastructures de recharge, les énergies renouvelables, le stockage d'énergie, les centres de données et les systèmes militaires.

- En septembre 2022,ABB a présenté le SACE Infinitus, un disjoncteur statique conçu pour simplifier la protection et le contrôle des réseaux CC sur les navires. Il s'agit du premier disjoncteur au monde certifié CEI 60947-2 utilisant la technologie des semi-conducteurs et sera disponible avec la certification DNV pour une utilisation maritime basse tension. Les systèmes à courant continu augmentent le rendement énergétique jusqu'à 20 % et facilitent l'intégration des batteries et des piles à combustible à hydrogène en éliminant les pertes liées au courant alternatif.

COUVERTURE DU RAPPORT

Le rapport fournit un aperçu détaillé du marché et se concentre sur les aspects clés, tels que les principales entreprises. En outre, il offre un aperçu des tendances et des technologies du marché et met en évidence les développements clés du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,33 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par isolation

|

|

|

Par tension

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 5,39 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 7,33 % sur la période de prévision 2026-2034.

Par utilisateur final, le segment du transport et de la distribution devrait dominer le marché au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique était évaluée à 2,18 milliards de dollars en 2024.

Le déploiement croissant des énergies renouvelables est le facteur clé de la croissance du marché.

Certains des principaux acteurs du marché sont ABB, Eaton, Siemens, Schneider Electric, GE et d’autres.

La taille du marché mondial devrait atteindre une valorisation de 10,35 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés