Taille du marché des services de transformation numérique pour concessionnaires, part et analyse de l'industrie, par type de service (systèmes de gestion des concessionnaires et services ERP, services CRM et de gestion des leads, services de vente au détail et de commerce électronique numériques, services de numérisation des services et après-vente, et autres), par fonction du concessionnaire (transformation numérique des ventes et des finances et des investissements, transformation numérique des services et des ateliers, et autres), par modèle de déploiement (basé sur le cloud (SaaS / abonnem

Taille du marché des services de transformation numérique pour les concessionnaires et perspectives d’avenir

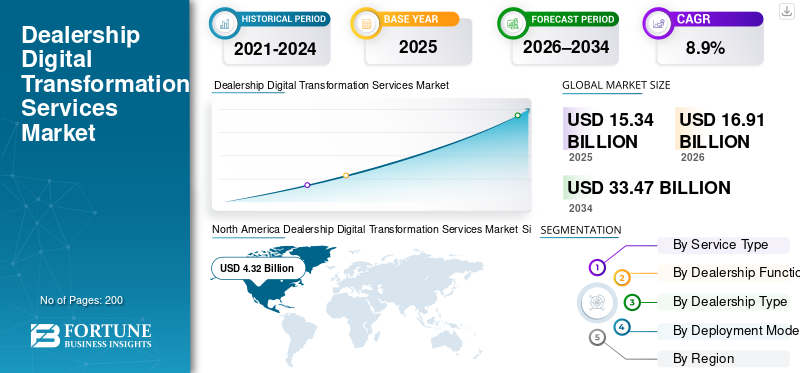

La taille du marché mondial des services de transformation numérique pour les concessionnaires était évaluée à 15,34 milliards USD en 2025. Le marché devrait passer de 16,91 milliards USD en 2026 à 33,47 milliards USD d’ici 2034, avec un TCAC de 8,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des services de transformation numérique pour les concessionnaires avec une part de marché de 28,16 % en 2025.

Le marché des services de transformation numérique pour les concessionnaires englobe les technologies numériques et les solutions de conseil qui modernisent les ventes, les services, le marketing et les opérations des concessionnaires grâce à des plateformes intégrées, à l'automatisation, à l'analyse de données et à des outils d'engagement client connectés, dans le but d'améliorer l'efficacité et l'expérience client.

La croissance du marché est tirée par la demande croissante des clients pour des expériences de vente au détail omnicanales, la complexité opérationnelle croissante des concessionnaires, l'adoption croissante des véhicules connectés, la pression visant à améliorer la rentabilité après-vente, les besoins de conformité réglementaire et la transition vers des opérations de concession automatisées et basées sur les données à l'échelle mondiale. Les principaux acteurs, notamment Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift et Launch Tech, ainsi que d'autres acteurs de l'industrie automobile, se concentrent sur les diagnostics avancés, l'automatisation des ateliers, les plateformes de services connectés, l'intégration numérique avec les systèmes des concessionnaires et les solutions centrées sur la sécurité pour améliorer l'efficacité des services de données et les écosystèmes numériques des concessionnaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SERVICES DE TRANSFORMATION NUMÉRIQUE POUR CONCESSIONNAIRES

L’adoption accélérée du commerce de détail omnicanal améliore l’engagement et les revenus

Transformation numériquechez les concessionnaires est de plus en plus motivée par la tendance vers la vente au détail omnicanal, où les parcours en ligne et en magasin sont entièrement intégrés. Les clients commencent aujourd’hui à découvrir et à comparer des véhicules sur des plateformes numériques et s’attendent à des transitions fluides vers des interactions physiques. Les concessionnaires adoptent des outils de vente au détail numériques, des salles d'exposition virtuelles, une gestion de leads liée au CRM et des flux de financement automatisés pour raccourcir les cycles de vente et améliorer les taux de conversion. Cette tendance englobe également une visibilité des stocks en temps réel et un engagement personnalisé sur tous les points de contact. À mesure que les attentes des acheteurs en matière de commodité et de transparence augmentent, les concessionnaires doivent investir dans des ensembles d’outils numériques adaptables pour conserver leur compétitivité et leur fidélité, plaçant ainsi les expériences personnalisées omnicanales au cœur de la croissance du marché de la transformation numérique des concessions. En août 2025, les plateformes CRM d’IA automobile ont démontré qu’une réponse plus rapide des prospects et un engagement personnalisé amélioraient considérablement les interactions clients sur tous les canaux.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les outils numériques centrés sur le client améliorent l'efficacité opérationnelle et la satisfaction

Les outils numériques qui rationalisent la planification des services, automatisent les flux de travail et exploitent l'analyse des données sont des moteurs clés de la transformation des concessions. En numérisant les opérations de base telles que les flux de travail du centre de services, la billetterie et le suivi des clients, les concessionnaires peuvent réduire les erreurs manuelles, améliorer les délais d'exécution et accroître la satisfaction des clients. L'intégration des systèmes CRM, DMS et de gestion des stocks de pièces permet un flux de données transparent, éclairant la prise de décision et facilitant un engagement proactif. Ces services numériques intégrés prennent également en charge les offres personnalisées et la maintenance prédictive, aidant ainsi les concessionnaires à fidéliser les clients existants et à générer des affaires récurrentes. De plus, à mesure que les attentes des clients évoluent, l’automatisation et l’analyse numériques deviennent des leviers essentiels pour une performance opérationnelle supérieure et une différenciation concurrentielle, favorisant ainsi la croissance à long terme des engagements des concessionnaires. En mai 2025, les plans de transformation numérique ont mis en évidence une augmentation de 68 % de la préférence des clients pour la planification de services numériques, soulignant la demande d'outils centrés sur le client.

RESTRICTIONS DU MARCHÉ

La complexité des systèmes existants reste une contrainte sur les progrès de la transformation

Malgré les investissements dans les initiatives numériques, de nombreux concessionnaires se heurtent à des résistances en raison de la complexité des systèmes existants. L'intégration de nouvelles plates-formes cloud natives avec les outils DMS, CRM et backend existants nécessite souvent beaucoup de temps, d'expertise et de capitaux, ce qui peut ralentir la progression de la transformation. Les piles technologiques existantes manquent souvent d'API modernes, ce qui entrave la synchronisation des données en temps réel et les flux de travail interservices. L’absence de modèles de données standardisés complique également l’analyse et le reporting, réduisant ainsi la capacité à tirer parti de l’IA ou des outils prédictifs de nouvelle génération. En outre, les petites concessions peuvent manquer de capacités informatiques internes pour gérer les environnements hybrides, ce qui peut prolonger les délais de mise en œuvre et diluer le retour sur investissement attendu. En conséquence, les efforts de modernisation peuvent être retardés, ce qui freine le rythme auquel tous les avantages du numérique sont concrétisés. Cela a un impact sur la croissance du marché des services de transformation numérique pour les concessionnaires.

OPPORTUNITÉS DE MARCHÉ

Les données des véhicules connectés et l’expansion de AI Insight ouvrent de nouvelles sources de revenus

La prolifération des véhicules connectés, de la télématique et des analyses basées sur l’IA offre une opportunité substantielle de transformation numérique chez les concessionnaires. En exploitant les données d'utilisation en temps réel et les informations prédictives, les concessionnaires peuvent adapter leurs offres de services, prévoir les besoins de maintenance et fournir une communication personnalisée. Ces capacités améliorent la valeur du client et créent de nouvelles offres groupées de services liées aux tendances d'utilisation, générant ainsi des revenus supplémentaires au-delà des transactions ponctuelles. De plus, à mesure que l'électrification et l'autonomie introduisent de nouveaux flux de données, les systèmes des concessionnaires doivent évoluer pour capturer et opérationnaliser ces informations, libérant ainsi des opportunités de revenus liées aux services logiciels. Des plates-formes de données robustes permettent également une segmentation du marché, un marketing ciblé et une tarification dynamique, élargissant ainsi le rôle des outils numériques dans l'optimisation des revenus tout au long du cycle de vie de propriété. En octobre 2025, les outils numériques ont souligné l’importance des salles d’exposition virtuelles et des écosystèmes intégrés pour la compétitivité future des concessions.

LES DÉFIS DU MARCHÉ

Défi des lacunes en matière de compétences de la main-d’œuvre Mise en œuvre de solutions numériques

Un défi important dans les services de transformation numérique des concessions est le manque de compétences numériques parmi le personnel et la direction. Alors que l'adoption de la technologie s'accélère, de nombreux concessionnaires ont du mal à former leurs employés aux nouveaux systèmes, à interpréter les résultats des analyses ou à maintenir leurs plateformes numériques sans assistance externe. La résistance au changement, l’insuffisance des budgets de formation et le manque de parcours structurés de perfectionnement peuvent entraver les projets de transformation ou entraîner une utilisation sous-optimale des outils. À mesure que les solutions numériques deviennent plus sophistiquées, intégrant l'IA,apprentissage automatique, les plateformes basées sur le cloud et les analyses approfondies, les concessionnaires doivent investir dans des programmes de développement des talents et de gestion du changement pour réaliser pleinement la valeur de leurs investissements technologiques. Sans remédier à ces pénuries de main-d’œuvre, l’adoption et le retour sur investissement des plateformes numériques restent inférieurs à leur potentiel, limitant ainsi les gains opérationnels.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de service

Le segment des systèmes de gestion des concessionnaires (DMS) et des services ERP domine en raison des opérations de concession intégrées et basées sur le cloud

En fonction du type de service, le marché est segmenté en systèmes de gestion des concessionnaires (DMS) et services ERP, services CRM et de gestion des leads, services de vente au détail numérique et de commerce électronique, services de numérisation des services et après-vente, et services d'analyse de données, d'IA et d'intégration cloud.

Le segment des systèmes de gestion des concessionnaires (DMS) et des services ERP domine avec la plus grande part de marché des services de transformation numérique pour les concessionnaires. Ils servent de plate-forme fondamentale qui intègre les données de vente, de service, d'inventaire, de finance et de client dans une infrastructure numérique unique. Les concessionnaires du monde entier donnent la priorité à la modernisation du DMS pour éliminer les silos manuels, améliorer la précision des données et prendre en charge les modules numériques en aval. Cette intégration approfondie prend en charge des transactions efficaces et une prise de décision basée sur les données dans tous les départements, ce qui en fait la catégorie de dépenses la plus importante au sein des initiatives de transformation. Les plates-formes DMS cloud natives sont particulièrement répandues car elles réduisent les frais informatiques et augmentent la visibilité en temps réel sur les concessions multisites.

Le segment des services d’analyse de données, d’IA et d’intégration cloud devrait croître à un TCAC de 11,2 % au cours de la période de prévision.

- En juillet 2025, Keyloop a étendu sa plateforme cloud native de vente au détail automobile pour intégrer les services CRM, de vente et de rechange dans plus de 20 000 concessionnaires dans le monde, soulignant ainsi la transition vers des plateformes numériques complètes.

Par fonction de concessionnaire

L'accent mis sur les revenus après-vente, l'automatisation des flux de travail et les informations prédictives stimulent la croissance du segment de transformation numérique des services et des ateliers

En fonction de la fonction, le marché est classé en transformation numérique des ventes et des finances et des assurances, transformation numérique des services et des ateliers, numérisation des pièces et des stocks, et numérisation de l'engagement client et du marketing.

La transformation numérique des services et des ateliers est le segment dominant, car les opérations après-vente génèrent des revenus récurrents élevés et influencent directement la fidélisation des clients. Les concessionnaires investissent massivement dans la planification des services numériques, les outils numériques d'inspection de l'état des véhicules, l'automatisation des flux de travail et les systèmes de coordination des pièces pour rationaliser le débit des services, augmenter l'utilisation de la main-d'œuvre et améliorer l'expérience de service. Les métriques de service basées sur les données alimentent égalementmaintenance prédictiveet les plates-formes de prévision des pièces, améliorant encore l'efficacité opérationnelle. Ces capacités aident les concessionnaires à maximiser la rentabilité des opérations de rationalisation fixe, qui constitue souvent la zone de marge la plus importante dans le compte de résultat du concessionnaire.

Le segment de l’engagement client et de la numérisation du marketing devrait croître à un TCAC de 11,4 % au cours de la période de prévision.

- En août 2025, des plans de services numériques avancés ont décrit comment les concessionnaires intègrent des outils numériques pour remodeler les flux de travail de service et répondre aux normes de plus en plus exigeantes des clients, reflétant l'accent mis sur l'investissement dans la numérisation des services après-vente.

Par modèle de déploiement

La réduction des coûts de possession, l'évolutivité, les mises à jour rapides et l'accessibilité à distance stimulent la croissance du segment basé sur le cloud (SaaS/abonnement)

Sur la base du modèle de déploiement, le marché est classé en cloud (SaaS/abonnement) et sur site/hybride.

Le segment basé sur le cloud (SaaS/abonnement) domine le marché et connaît la croissance la plus rapide. Ils éliminent la complexité initiale de l'infrastructure, permettent un déploiement rapide des mises à jour et prennent en charge l'accès à distance sur les réseaux de concessions. Grâce aux systèmes cloud multi-locataires, les concessionnaires bénéficient d'un coût total de possession inférieur, de correctifs de sécurité intégrés et de performances évolutives qui s'adaptent aux volumes de transactions fluctuants et aux opérations multi-sites. Cette préférence de déploiement accélère l'adoption de modules avancés, notamment les expériences CRM, analytiques et de vente au détail omnicanal.

Le segment basé sur le cloud devrait croître à un TCAC de 10,4 % au cours de la période de prévision. En revanche, le segment sur site/hybride continue de croître plus lentement, car certains grands groupes de concessionnaires conservent des systèmes existants ou exigent une conformité des données localisées, prenant souvent en charge des intégrations sur mesure plutôt que l'adoption complète du SaaS. Les efforts de transformation numérique commencent souvent par la migration vers le cloud pour exploiter l’évolutivité et réduire les frais informatiques.

Par type de concessionnaire

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Des volumes de transactions élevés, des stocks complexes et un engagement client intensif stimulent la croissance du segment des concessionnaires de voitures particulières

En fonction du type de concession, le marché est segmenté en concessionnaires de voitures particulières, concessionnaires de véhicules commerciaux et groupes de concessionnaires d’occasion.

Les concessionnaires de voitures particulières dominent en raison du volume et de l’ampleur de l’activité de vente au détail des consommateurs à l’échelle mondiale. Ces concessionnaires ont généralement des fréquences de transactions plus élevées, des salles d'exposition plus vastes et des besoins de services plus diversifiés, ce qui entraîne des dépenses absolues plus élevées en systèmes numériques tels que les plateformes DMS, CRM, de vente au détail numérique et d'analyse intégrées. Leurs inventaires complexes, leurs options de financement variées et leurs taux d'interaction clients élevés accélèrent l'adoption du numérique par rapport auvéhicule utilitaireet les segments d'occasion.

Le segment des groupes de concessionnaires d'occasion devrait croître à un TCAC de 11,1 % au cours de la période de prévision, à mesure que la vente au détail organisée de voitures d'occasion se développe et que l'adoption de technologies augmente pour répondre à la transparence des prix et à la demande d'achat en ligne. Bien que la mise en œuvre du numérique dans les concessions soit largement reconnue, les étapes opérationnelles précises varient selon la région et l'échelle du concessionnaire.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVICES DE TRANSFORMATION NUMÉRIQUE DES CONCESSIONNAIRES

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Dealership Digital Transformation Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représente un marché dominant, mature mais en constante expansion, stimulé par une forte pénétration informatique des concessionnaires, une forte adoption du SaaS et des mises à niveau continues des plates-formes DMS existantes. Les concessionnaires investissent de plus en plus dans le DMS basé sur le cloud, l'automatisation du CRM, la vente au détail numérique et l'optimisation du flux de travail des services pour améliorer l'efficacité et l'expérience client. La conformité réglementaire, les exigences en matière de cybersécurité et les analyses basées sur l'IA soutiennent également la croissance des dépenses. Le Mexique devrait contribuer à une croissance progressive plus rapide à mesure que la numérisation des concessions s'accélère à partir d'une base plus faible, tandis que les États-Unis restent le plus grand contributeur de revenus en raison de leur ampleur et de leurs dépenses informatiques plus élevées par concessionnaire.

Marché américain des services de transformation numérique pour les concessionnaires

Le marché américain est stimulé par une migration généralisée des DMS vers le cloud, une utilisation avancée du CRM et une forte adoption des outils de vente au détail numérique. Les grands groupes de concessionnaires investissent massivement dans les plateformes d’analyse, de cybersécurité et omnicanal pour optimiser les performances de vente et d’après-vente, soutenant ainsi une croissance constante du marché. Elle était évaluée à 4,87 milliards de dollars en 2025.

Asie-Pacifique

L’Asie-Pacifique est le marché régional qui connaît la croissance la plus rapide en raison de l’empreinte massive de ses concessionnaires, de l’augmentation du nombre de propriétaires de véhicules et de la numérisation rapide dans les économies émergentes. Les concessionnaires adoptent de plus en plus de plateformes DMS, CRM et de vente au détail numériques basées sur le cloud pour gérer efficacement des volumes de transactions élevés. La croissance est la plus forte en Chine et en Inde, soutenue par des réseaux de concessionnaires à grande échelle et organisés, tandis que le Japon affiche une expansion constante tirée par l'analyse et la numérisation des voitures d'occasion. La réduction des contraintes informatiques existantes permet une adoption plus rapide du SaaS dans toute la région.

Marché chinois des services de transformation numérique pour les concessionnaires

La Chine domine avec une part de 46,7 % en 2025, en raison de son vaste réseau de concessionnaires et de ses volumes de transactions élevés. La croissance est tirée par la vente au détail numérique,GRCl’intégration et l’expansion rapide des plateformes organisées de concessionnaires d’occasion.

Marché japonais des services de transformation numérique pour les concessionnaires

Le marché japonais connaît une croissance constante grâce à la numérisation des services, à l’adoption d’analyses et à la mise en œuvre de systèmes CRM sophistiqués, avec un fort accent sur la fidélisation de la clientèle et la gestion du cycle de vie des véhicules d’occasion.

Marché indien des services de transformation numérique pour les concessionnaires

L'Inde connaît la croissance la plus rapide avec un TCAC de 15 % au cours de la période de prévision, soutenue par plus de 30 000 concessions et une adoption accélérée des outils cloud DMS, CRM et de flux de travail de service pour gérer l'échelle et améliorer l'efficacité.

Europe

Une large base de concessionnaires, des exigences strictes en matière de conformité réglementaire et une forte concentration sur la normalisation opérationnelle soutiennent la croissance de l’Europe. Les concessionnaires donnent la priorité au service et à la numérisation des ateliers, à l'optimisation des stocks de pièces et à l'intégration de plateformes ERP pour améliorer les marges. L'adoption du cloud augmente régulièrement, même si les déploiements hybrides restent pertinents en raison des normes de localisation des données. La croissance est répartie plus uniformément sur les marchés occidentaux et européens, avec l’analyse, les plateformes d’engagement client et la numérisation des voitures d’occasion qui apparaissent comme des moteurs clés.

Marché britannique des services de transformation numérique pour les concessionnaires

Les concessionnaires britanniques se concentrent sur la vente au détail numérique, l'automatisation du CRM et les plateformes d'engagement client pour faire face à la dynamique concurrentielle du commerce de détail, avec une forte génération de leads en ligne et une adoption de la réservation de services soutenant une croissance constante du marché, évaluée à 0,44 milliard de dollars.

Marché allemand des services de transformation numérique pour les concessionnaires

Le marché allemand, avec un TCAC de 7,2 % au cours de la période de prévision, est tiré par des réseaux de concessionnaires structurés qui mettent l'accent sur l'intégration ERP, la numérisation des services et les systèmes prêts à être conformes. L’adoption de l’analyse et de l’IA augmente pour soutenir l’efficacité opérationnelle et le contrôle des marges.

Reste du monde

Le reste du monde connaît une croissance modérée, mais qui s’accélère à mesure que les réseaux de concessions s’organisent et que l’adoption de la numérisation augmente. Les plates-formes basées sur le cloud permettent aux concessionnaires de contourner les limites de l'infrastructure existante, en prenant en charge le déploiement rapide des systèmes de CRM, de réservation de services et d'inventaire. La croissance est tirée par l'Amérique latine et le Moyen-Orient, où l'amélioration de l'infrastructure numérique et les attentes croissantes des clients stimulent les investissements dans les outils numériques des concessions, en particulier dans les opérations de service et l'engagement client.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les plates-formes définies par logiciel, la migration vers le cloud et les partenariats stratégiques façonnent la compétitivité de la transformation numérique des concessions

Les tendances du marché mondial des services de transformation numérique pour les concessionnaires se caractérisent par l’adoption rapide de plates-formes cloud natives, d’architectures logicielles modulaires et d’écosystèmes de données intégrés qui connectent les fonctions de vente, de service et d’engagement client. Les principaux acteurs, notamment CDK Global, Cox Automotive, Reynolds et Reynolds, Tekion, Keyloop, SAP, Salesforce et Microsoft, rivalisent grâce à des plateformes DMS évolutives, des capacités CRM avancées, des outils de vente au détail omnicanal et des analyses basées sur l'IA. Les entreprises renforcent leur compétitivité en accélérant la migration SaaS, en intégrantcybersécuritéet de conformité, et permettant une intégration transparente avec les systèmes OEM, financiers et tiers. Les partenariats stratégiques avec les fournisseurs de cloud, les plateformes de paiement et les entreprises de technologie d'IA sont de plus en plus cruciaux pour étendre les fonctionnalités et la portée géographique. Les fournisseurs se différencient également grâce à des mises à jour continues des logiciels OTA, des interfaces centrées sur l'utilisateur et des solutions d'intelligence des données qui améliorent l'efficacité des concessionnaires et l'expérience client. En avril 2025, Tekion a étendu sa plateforme cloud native de vente au détail automobile grâce à des intégrations plus approfondies avec des services financiers et des outils d'analyse, renforçant ainsi son positionnement concurrentiel au sein des grands groupes de concessions et des réseaux de concessionnaires multimarques.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES DE TRANSFORMATION NUMÉRIQUE DE CONCESSIONNAIRES PROFILÉES

- CDK mondial(NOUS.)

- Cox Automotive (États-Unis)

- La société Reynolds et Reynolds(NOUS.)

- Tekion(NOUS.)

- Boucle de clé(ROYAUME-UNI.)

- IA (Royaume-Uni)

- Dealertrack (Cox Automotive) (États-Unis)

- Capgemini Ingénierie (France)

- Bosch Automotive Service Solutions (Allemagne)

- SÈVE(Allemagne)

- Oracle (États-Unis)

- Salesforce (États-Unis)

- Microsoft (États-Unis)

- Xtime (Cox Automotive) (États-Unis)

- Auto/Mate (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Pinewood.AI a annoncé une offre de mise en service de sept jours pour sa suite de produits d'IA CARS, conçue pour être compatible avec n'importe quel DMS, ciblant un déploiement plus rapide pour les groupes de concessionnaires recherchant une numérisation opérationnelle rapide et un délai de rentabilisation plus rapide grâce à l'analyse, à l'automatisation et aux flux de travail basés sur l'IA.

- Octobre 2025 :Keyloop a lancé sa plateforme Fusion Automotive Retail lors d'un événement pour les concessionnaires à Montréal, positionnant la plateforme pour optimiser le parcours du concessionnaire, de la demande d'information à la propriété et à la fidélisation, avec une approche modulaire basée sur le cloud et un noyau de données consolidé conçu pour soutenir la prise de décision assistée par l'IA.

- Octobre 2025 :Cox Automotive a annoncé sa plateforme de vente au détail numérique omnicanal, permettant des achats complets de véhicules sur plusieurs canaux numériques. Cette plateforme intègre des fonctionnalités de commerce électronique sur les sites des détaillants avec des flux de travail en magasin et des achats sur le marché pour prendre en charge les transactions entièrement connectées.

- Septembre 2025 :Tekion a annoncé que Hartwell Automotive Group avait choisi le Automotive Retail Cloud de Tekion, alimenté par l'IA, pour un déploiement progressif sur 11 sites au Royaume-Uni, dans le but de moderniser les opérations des concessionnaires de bout en bout (vente au détail, service, pièces détachées, comptabilité et analyses) via une plate-forme unifiée et native du cloud.

- Juillet 2025 :Tekion a indiqué que l'Automotive Partner Cloud (APC) 2.0 avait connu une croissance rapide de son adoption, avec des installations d'applications pour les concessionnaires et une augmentation significative de la base d'utilisateurs professionnels. Cette expansion s'est accompagnée de l'introduction d'un hub d'intégration qui centralise, autorise et gère les intégrations tierces, visant à résoudre les problèmes de fragmentation technologique des concessions et de silos de données.

COUVERTURE DU RAPPORT

[Frais5LUZXiV]

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,9 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de service, par fonction de concession, par type de concession, par modèle de déploiement et par région |

|

Par type de service |

· Systèmes de gestion des concessionnaires (DMS) et services ERP · Services CRM et de gestion des leads · Services de vente au détail et de commerce électronique numériques · Services de service et de numérisation après-vente · Services d'analyse de données, d'IA et d'intégration cloud |

|

Par fonction de concessionnaire |

· Transformation numérique des ventes et des finances et des investissements · Transformation numérique des services et des ateliers · Numérisation des pièces et des stocks · Engagement client et numérisation du marketing |

|

Par modèle de déploiement |

· Basé sur le cloud (SaaS / abonnement) · Sur site / hybride |

|

Par type de concessionnaire |

· Concessionnaires de voitures particulières · Concessionnaires de véhicules utilitaires · Groupes de concessionnaires d'occasion |

|

Par géographie |

· Amérique du Nord (par type de service, par fonction de concession, par type de concession, par modèle de déploiement et par pays) o États-Unis (par type de concessionnaire) o Canada (par type de concession) o Mexique (par type de concession) · Europe (par type de service, par fonction de concession, par type de concession, par modèle de déploiement et par pays) o Allemagne (par type de concession) o Royaume-Uni (par type de concessionnaire) o France (par type de concession) o Reste de l'Europe (par type de concession) · Asie-Pacifique (par type de service, par fonction de concession, par type de concession, par modèle de déploiement et par pays) o Chine (par type de concession) o Japon (par type de concession) o Inde (par type de concession) o Corée du Sud (par type de concession) o Reste de l'Asie-Pacifique (par type de concession) · Reste du monde (par type de service, par fonction de concession, par type de concession et par modèle de déploiement) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 15,34 milliards de dollars en 2025 et devrait atteindre 33,47 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 4,32 milliards de dollars.

Le marché devrait croître à un TCAC de 8,9 % au cours de la période de prévision de 2026 à 2034.

Par modèle de déploiement, le segment basé sur le cloud (SaaS/abonnement) domine le marché.

Les outils numériques centrés sur le client favorisent l’efficacité opérationnelle et la satisfaction.

Les principaux acteurs du marché sont Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift et Launch Tech.

L’Amérique du Nord représentait la plus grande part du marché en 2025.

Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.