Taille du marché de la livraison en tant que service, part et analyse de l'industrie, par type de service (livraison du dernier kilomètre, logistique inversée, livraison programmée, livraison à la demande et livraison le jour même), par modèle de livraison (interentreprises (B2B), entreprise à consommateur (B2C) et consommateur à consommateur (C2C)), par secteur d'utilisation finale (commerce électronique et vente au détail, soins de santé et produits pharmaceutiques, aliments et boissons, fabrication, logistique et Transports et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE LA LIVRAISON EN TANT QUE SERVICE

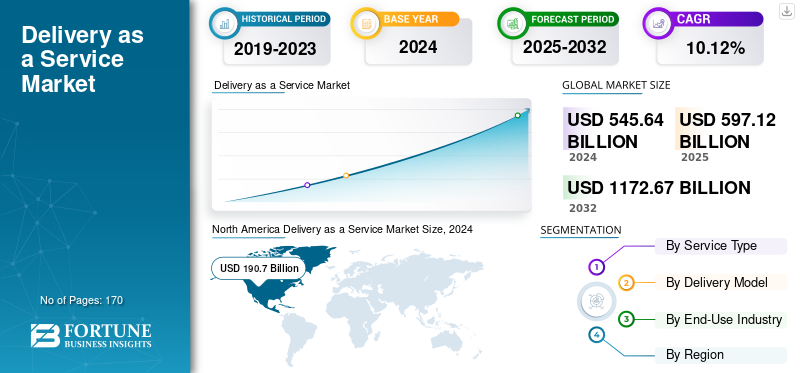

La taille du marché mondial de la prestation de services était évaluée à 597,12 milliards USD en 2025. Le marché devrait passer de 656,66 milliards USD en 2026 à 1 415,19 milliards USD d’ici 2034, avec un TCAC de 10,10 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la livraison en tant que service avec une part de marché de 34,70 % en 2025.

La livraison en tant que service fait référence à un modèle logistique dans lequel différentes entreprises sous-traitent leurs opérations de livraison à un fournisseur tiers. Il permet aux entreprises de fournir une livraison rapide, à la demande et efficace sans supporter les coûts de maintenance et d'infrastructure.

Le marché connaît une croissance rapide en raison de la croissance de la demande de commerce électronique, les consommateurs se tournant vers les achats en ligne en raison de leur commodité, de leurs prix compétitifs et de leur variété. Ces facteurs ont permis aux entreprises de s'appuyer sur des solutions de livraison de premier plan pour répondre aux besoins croissants des consommateurs.

Parmi les principaux acteurs clés opérant sur le marché figurent Amazon.com, Inc., DHL International GmbH, United Parcel Service, Inc., FedEx Corporation, DPDgroup (La Poste S.A.), SF Express Co., Ltd., JD Logistics, Inc., Kuehne + Nagel International AG et d'autres. Ces entreprises recherchent des innovations, adoptent de nouvelles technologies et se concentrent sur les fusions et acquisitions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La croissance rapide de l’industrie du commerce électronique stimule le développement du marché

La croissance du secteur mondial du commerce électronique et les consommateurs exigeant des livraisons le lendemain ou le jour même sont des forces majeures qui stimulent la croissance du marché de la livraison en tant que service. Cette croissance permet aux détaillants, aux prestataires logistiques et aux restaurants d'adopter des solutions de livraison externalisées et basées sur la technologie. Il a permis aux entreprises d'optimiser l'utilisation de leur flotte, de réduire les délais de livraison et de promouvoir l'efficacité du dernier kilomètre. De plus, l’augmentation de la pénétration des plateformes de commande mobiles etpaiements numériquessoutenir davantage cette demande croissante dans les secteurs B2C et B2B.

- Par exemple, selon la Conférence des Nations Unies sur le commerce et le développement (CNUCED), les ventes mondiales du commerce électronique ont dépassé 5 800 milliards de dollars en 2023, avec une croissance continue à deux chiffres attendue jusqu’en 2030.

Restrictions du marché

Les coûts d’exploitation élevés et les contraintes d’infrastructure entravent la croissance du marché

Le marché de la livraison en tant que service est confronté à des défis liés à des dépenses opérationnelles élevées et à une infrastructure incohérente, en particulier sur les marchés émergents. Malgré son expansion rapide, la hausse des coûts du carburant, les réglementations fluctuantes en matière de logistique urbaine et la pénurie de main-d'œuvre augmentent les coûts de service pour les opérateurs de livraison.

De plus, le manque de plates-formes technologiques standardisées et l’infrastructure limitée de la chaîne du froid freinent l’évolutivité des livraisons urgentes, notamment de produits alimentaires et pharmaceutiques. Le respect des réglementations sur les émissions de carbone en Amérique du Nord et en Europe pousse également différents prestataires logistiques à investir massivement dans les véhicules électriques et dans la modernisation durable de leur flotte, augmentant ainsi les coûts.

Opportunités de marché

L'intégration de solutions de livraison autonomes et durables offre des opportunités de croissance lucratives

Des opportunités importantes pour le marché évoluent grâce à l’intégration de technologies avancées, notamment les drones, les véhicules de livraison autonomes et le système d’optimisation des itinéraires basé sur l’IA. Les gouvernements des États-Unis, d’Europe et de la région Asie-Pacifique soutiennent également des programmes pilotes pour les livraisons électriques du dernier kilomètre et par drones afin d’améliorer l’efficacité de la logistique urbaine.

De plus, différentes entreprises, dont UPS, Amazon et JP Logistics, investissent vigoureusement dans le paysage de la livraison autonome, générant ainsi de nouvelles sources de revenus et réduisant le coût des frais de livraison du dernier kilomètre. L’accent croissant mis sur la durabilité offre également des opportunités en différenciant le produit grâce à une logistique verte et à des opérations neutres en carbone, attirant ainsi les consommateurs et les entreprises soucieux de l’environnement.

TENDANCES DU MARCHÉ DE LA LIVRAISON EN TANT QUE SERVICE

La consolidation des plateformes et la transition vers des réseaux logistiques basés sur les données sont devenues une tendance importante du marché.

Le marché remarque une tendance significative selon laquelle différents acteurs clés adoptent des services de logistique, d’exécution et de livraison dans un écosystème numérique unifié. On observe une évolution rapide vers un paysage de livraison axé sur les données avec l'utilisation deanalyse prédictiveet l'IA pour optimiser la planification des itinéraires, les délais de livraison et la gestion de la flotte.

De plus, les partenariats entre les plateformes de vente au détail et les prestataires logistiques, notamment l’adoption par Amazon de coursiers tiers ainsi que le partenariat mondial d’Uber avec la livraison en tant que fournisseur de services, tendent à créer un réseau hybride comprenant des modes de livraison participatifs et spécialisés. Cette tendance met en évidence la transformation vers un réseau logistique flexible et basé sur la technologie, capable de soutenir l’avenir de la mobilité urbaine et du commerce mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de service

L’essor des réseaux de logistique urbaine, la vente au détail omnicanal et l’augmentation des investissements stimulent la croissance du segment de livraison du dernier kilomètre

En fonction du type de service, le marché est segmenté en livraison du dernier kilomètre, logistique inverse, livraison planifiée, livraison à la demande et livraison le jour même.

En 2026, le segment de la livraison du dernier kilomètre détenait la plus grande part de marché de la livraison en tant que service, avec un chiffre d'affaires de 349,59 milliards USD. Cette domination est motivée par l'adoption croissante de solutions de livraison du dernier kilomètre dans les secteurs de la vente au détail, du commerce électronique et du commerce électronique.restaurationoù la rapidité et la fiabilité des livraisons à domicile sont devenues un différenciateur clé parmi les acteurs. Cette croissance segmentaire est également soutenue par l’essor des réseaux logistiques urbains, la vente au détail omnicanal et l’augmentation des investissements dans les technologies d’optimisation des itinéraires et d’automatisation de la flotte par les prestataires logistiques.

D'autre part, le segment de la livraison le jour même détenait le TCAC le plus élevé de 14,19 % en 2024. Cette croissance est due aux attentes croissantes des consommateurs en matière d'exécution rapide des commandes, à l'intégration de technologies logistiques avancées, notamment le suivi en temps réel et l'analyse prédictive des livraisons, et à la pénétration croissante des marchés numériques. De plus, la population urbaine croissante et les investissements stratégiques par messagerie ainsi que les plateformes de commerce électronique dans les centres de micro-traitement augmentent également la croissance segmentaire.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par modèle de livraison

L'expansion croissante des plateformes de livraison de nourriture, de commerce électronique et de vente au détail en ligne stimule la croissance du segment Business-to-Consumer (B2C)

Le marché est divisé en Business-to-Business (B2B), Business-to-Consumer (B2C) et Consumer-to-Consumer (C2C), en fonction du modèle de livraison.

Parmi ceux-ci, le segment Business-to-Consumer (B2C) a dominé le marché avec une part des revenus de 440,58 milliards de dollars en 2026. Le segment a également enregistré le TCAC le plus élevé de 11,36 % en 2024. La croissance du segment est tirée par l'expansion croissante des plateformes de livraison de nourriture, de commerce électronique et de vente au détail en ligne, où la logistique directe au consommateur est au cœur des opérations de livraison. Cela profite également de la pénétration croissante des smartphones et d'Internet, les consommateurs préférant la commodité à domicile et un investissement rapide danslogistique numériqueinfrastructures par les entreprises. De plus, les partenariats stratégiques entre les détaillants, les opérateurs du dernier kilomètre et les services de messagerie améliorent également la fiabilité, la rapidité et la visibilité des livraisons, conduisant à la croissance du segment.

Par secteur d'utilisation finale

L'augmentation des volumes d'achats en ligne stimule la croissance du segment du commerce électronique et de la vente au détail

Le marché est divisé en commerce électronique et vente au détail, soins de santé et produits pharmaceutiques, alimentation et boissons, fabrication, logistique et transport et autres, en fonction de l'industrie d'utilisation finale.

Parmi ceux-ci, le segment du commerce électronique et de la vente au détail a dominé le marché avec une part des revenus de 323,81 milliards USD en 2026. La croissance de ce segment est tirée par l'augmentation des volumes d'achats en ligne et la numérisation continue des opérations de vente au détail. Différents détaillants mondiaux et régionaux s'appuient sur des services de livraison externalisés pour optimiser l'efficacité logistique, améliorer l'expérience client et réduire les coûts du dernier kilomètre. De plus, la combinaison des ventes hors ligne et en ligne avec la croissance de la livraison le jour même et le lendemain a également renforcé la croissance du segment.

Le segment de l'alimentation et des boissons détenait le TCAC le plus élevé de 11,32 % en 2024. Cette croissance segmentaire est attribuée à l'adoption rapide des plateformes de commande de nourriture en ligne, à l'émergence de cuisines en nuageet une préférence accrue des consommateurs pour la livraison rapide de repas. De plus, les partenariats croissants entre les agrégateurs, les restaurants et les entreprises de logistique améliorent la vitesse et la fiabilité de la livraison, la croissance des services de repas par abonnement et les applications de livraison de courses continuent d'augmenter les modèles de livraison spécialisés et urgents.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA LIVRAISON EN TANT QUE SERVICE

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

North America Delivery as a Service Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l’Amérique du Nord représentait 206,91 milliards de dollars, soit 34,70 % du marché mondial, et devrait atteindre 224,71 milliards de dollars en 2026. La croissance de la région est soutenue par un écosystème de commerce électronique mature, une infrastructure logistique avancée et une base de consommateurs urbaines et suburbaines dense. Les grands détaillants et les marchés en ligne continuent d'investir dans les réseaux de distribution, les solutions de livraison du dernier kilomètre et les technologies d'automatisation pour améliorer l'efficacité de la livraison. Le marché américain devrait atteindre 172,77 milliards de dollars en 2026.

Europe

Le marché européen a généré 171,61 milliards de dollars en 2025, ce qui représente 28,70 % du paysage du marché mondial, et devrait atteindre 187,39 milliards de dollars en 2026. La croissance dans la région est tirée par la demande croissante de services de livraison rapides et flexibles, l'adoption croissante du commerce électronique et l'utilisation croissante de solutions de logistique et d'optimisation des itinéraires basées sur l'IA. Le marché britannique devrait atteindre 35,97 milliards de dollars en 2026, tandis que le marché allemand devrait atteindre 38,70 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué à hauteur de 26,60 % au marché mondial en 2025, avec une valorisation de 158,81 milliards de dollars, et devrait atteindre 178,34 milliards de dollars en 2026. L’urbanisation rapide, la forte adoption du numérique, l’expansion des activités de commerce électronique et l’augmentation des investissements dans les technologies logistiques avancées soutiennent la croissance du marché dans la région. L’augmentation de la population de la classe moyenne et l’utilisation croissante des plateformes de commerce mobile continuent de renforcer la demande de services de livraison. Le marché chinois devrait atteindre 98,36 milliards de dollars en 2026, tandis que le marché indien devrait atteindre 28,51 milliards de dollars en 2026 et le marché japonais devrait atteindre 21,18 milliards de dollars en 2026.

l'Amérique latine

Le marché en Amérique latine a atteint 30,13 milliards de dollars en 2025, soit 5,00 % du chiffre d'affaires total du marché, et devrait atteindre 33,32 milliards de dollars en 2026. La croissance du marché est tirée par la pénétration croissante d'Internet, l'expansion des activités de commerce électronique et les investissements continus dans les infrastructures de logistique et de transport dans la région.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique était évalué à 29,66 milliards de dollars en 2025, soit 5,00 % du chiffre d'affaires mondial, et devrait atteindre 32,89 milliards de dollars en 2026. L'urbanisation croissante, l'adoption croissante du commerce numérique et les investissements dans la modernisation de la logistique contribuent à la croissance régionale. Le développement continu des infrastructures de livraison et des services logistiques technologiques soutient davantage l’expansion du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’adoption de stratégies innovantes pour conserver leurs positions sur le marché

Le secteur de la livraison en tant que service comprend différents géants mondiaux, notamment Amazon.com, Inc., DHL International GmbH, United Parcel Service, Inc., FedEx Corporation, DPDgroup (La Poste S.A.), SF Express Co., Ltd., JD Logistics, Inc., Kuehne + Nagel International AG et d'autres. Ces entreprises se concentrent sur l'adoption de nouvelles technologies, le lancement de nouveaux services et les partenariats avec différentes entreprises pour soutenir la concurrence et conserver leur position sur le marché.

LISTE DES ENTREPRISES DE LIVRAISON CLÉS EN TANT QUE SERVICE PROFILÉES

- Amazon.com, Inc. (États-Unis)

- DHL International GmbH(Allemagne)

- United Parcel Service, Inc. (États-Unis)

- FedEx Corporation(NOUS.)

- DPDgroup (La Poste S.A.) (France)

- SF Express Co., Ltd. (Chine)

- JD Logistics, Inc. (Chine)

- Kuehne + Nagel International AG (Suisse)

- DoorDash, Inc. (États-Unis)

- Uber Eats (États-Unis)

- Delhivery Limited(Inde)

- Zomato Limited (Inde)

- Bundl Technologies Private Limited (Swiggy) (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En juillet 2025, Le géant du commerce électronique Amazon a lancé son service de livraison en 10 minutes, Amazon Now, dans certaines parties de Delhi, quelques semaines après ses débuts publics à Bangalore, marquant une entrée calculée mais notable dans l'espace du commerce rapide extrêmement compétitif de l'Inde.

- En avril 2025,Après un lancement réussi à Bengaluru, Flipkart a annoncé son intention d'étendre son service de livraison le jour même « Flipkart Minutes » à New Delhi et Mumbai. Cette initiative comprend la création d'une centaine de dark stores (petits entrepôts locaux) pour permettre une exécution rapide des commandes.

- En janvier 2025, Delhivery a déployé un nouveau service appelé Rapid Commerce, destiné à répondre à la demande croissante de livraisons ultra-rapides. Ce service, qui propose une livraison en moins de deux heures, a été lancé à Bangalore et gère déjà plus de 300 commandes par jour.

- En novembre 2024,Amazon Inde a lancé son service de livraison rapide de produits commerciaux, baptisé Tez, dans le but de rejoindre le secteur en plein essor qui a enregistré des ventes brutes d'environ 5,5 à 6 milliards de dollars ce mois-ci, dirigé par Blinkit, Zepto et Swiggy Instamart.

- En juin 2021, FedEx Corp. et Nuro annoncent un accord pluriannuel et en plusieurs phases pour tester le véhicule de livraison autonome de nouvelle génération de Nuro au sein des opérations de FedEx. La collaboration entre FedEx et Nuro a été lancée avec un programme pilote dans la région de Houston. Ce projet pilote marque l'expansion de Nuro dans le domaine de la logistique des colis et permet à FedEx d'explorer divers cas d'utilisation pour les transports routiers. véhicule autonomelogistique, y compris les livraisons à arrêts multiples et sur rendez-vous. Le pilote Nuro est le dernier ajout à la gamme FedEx de dispositifs autonomes de livraison le jour même et spécialisés.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, le type de matériel, le type de déploiement et l’utilisateur final du produit. En plus de cela, il offre un aperçu des tendances du marché de la prestation de services et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Attribut | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 10,10 % de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (milliards USD)a |

| Segmentation | Par type de service, type de livraison, secteur d'utilisation finale et région |

| Par type de service |

|

| Par modèle de livraison |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 597,12 milliards de dollars en 2025 et devrait atteindre 1 415,19 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 10,10 % au cours de la période de prévision (2026-2034).

La croissance rapide du secteur du commerce électronique stimule la croissance du marché

Amazon.com, Inc., DHL International GmbH, United Parcel Service, Inc., FedEx Corporation, DPDgroup (La Poste S.A.), SF Express Co., Ltd., JD Logistics, Inc., Kuehne + Nagel International AG et d'autres font partie des principaux acteurs du marché.

La région Amérique du Nord détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 206,91 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 170

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés