Taille du marché, part et analyse de l’industrie des systèmes de phosphore photostimulables intra-oraux dentaires, par type (scanner et accessoires), par utilisateur final (pratiques en solo, DSO/pratiques de groupe et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

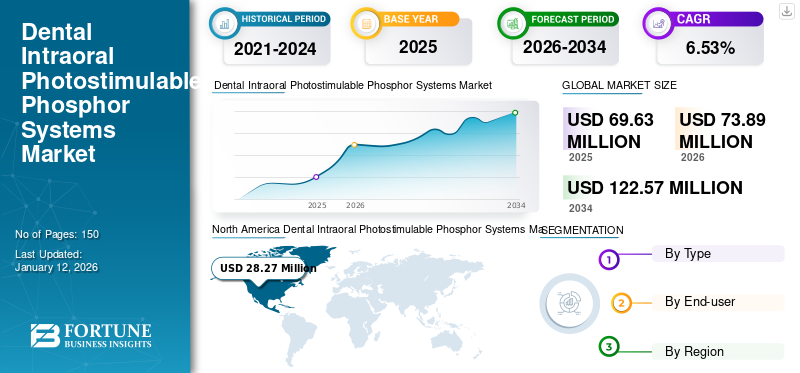

La taille du marché mondial des systèmes de phosphore photostimulables intra-oraux dentaires était évaluée à 69,63 millions de dollars en 2025 et devrait passer de 73,89 millions de dollars en 2026 à 122,57 millions de dollars d'ici 2034, avec un TCAC de 6,53 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes dentaires intra-oraux au phosphore photostimulable avec une part de marché de 40,60 % en 2025.

Les systèmes de phosphore photostimulable intra-oral dentaire font référence aux technologies d’imagerie avancées utilisées en dentisterie. Ces systèmes utilisent des plaques recouvertes de phosphore pour capturer des images radiologiques, qui sont ensuite numérisées et numérisées pour un examen détaillé. Ils offrent des avantages significatifs par rapport aux films traditionnels en permettant une acquisition d'image plus rapide, une qualité d'image améliorée et une exposition réduite aux rayonnements. De plus, ces systèmes sont réutilisables et faciles à intégrer dans les cabinets dentaires, améliorant ainsi les capacités de diagnostic et l'efficacité des soins aux patients.

La prévalence croissante des maladies dentaires et la demande croissante d’équipements de diagnostic avancés sont principalement le moteur du marché des systèmes dentaires intra-oraux au phosphore photostimulable. De plus, la transition vers la dentisterie numérique et le besoin de solutions d’imagerie plus efficaces et plus précises contribuent également à la croissance du marché. De plus, les avantages de ces systèmes, tels qu’une exposition réduite aux rayonnements, une qualité d’image élevée et un traitement d’image rapide, améliorent leur adoption. Sensibilisation croissante à la santé bucco-dentaire et utilisation croissante de ces systèmes dansdentaireles cliniques stimulent davantage l’expansion du marché.

La pandémie de COVID-19 a eu un impact négatif sur le marché des systèmes dentaires intra-oraux au phosphore photostimulable, les cliniques dentaires étant confrontées à des fermetures temporaires et à une réduction des visites de patients, entraînant une baisse de la demande de nouveaux équipements. De plus, les perturbations de la chaîne d’approvisionnement ont entravé la production et la distribution de ces équipements pendant cette période. Cependant, après la pandémie et avec la reprise des soins dentaires de routine, il existe une demande accrue de solutions d'imagerie numérique avancées pour améliorer la précision et l'efficacité du diagnostic. En outre, l’accent mis sur la réduction des contacts avec les patients et l’amélioration des mesures de contrôle des infections a conduit à l’adoption de ces systèmes au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des systèmes de phosphore photostimulables intra-oraux dentaires

Taille et prévisions du marché :

- Taille du marché en 2025 : 69,63 millions USD

- Taille du marché en 2026 : 73,89 millions USD

- Taille prévue du marché pour 2034 : 122,57 millions USD

- TCAC : 6,53 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché des systèmes dentaires intra-oraux au phosphore photostimulable avec une part de 40,60 % en 2025, stimulée par la sensibilisation croissante à la santé bucco-dentaire, les initiatives de diagnostic précoce et l’adoption généralisée de systèmes d’imagerie dentaire avancés dans les cabinets dentaires.

- Par type, le segment des scanners devrait conserver sa part de marché dominante en raison de son rôle crucial dans la numérisation des images des plaques PSP et de la demande croissante d’imagerie diagnostique efficace et de haute qualité dans les cliniques dentaires.

Faits saillants du pays :

- États-Unis : La prévalence croissante des maladies des gencives et l’importance croissante accordée aux technologies avancées d’imagerie diagnostique parmi les professionnels dentaires stimulent la demande de systèmes intra-oraux à phosphore photostimulable.

- Europe : L’infrastructure de santé bien établie de la région, combinée à la forte présence des principaux fabricants d’équipements dentaires, facilite l’adoption généralisée de ces systèmes d’imagerie dans les cabinets dentaires.

- Chine : L’urbanisation rapide, le fardeau croissant des maladies dentaires et les initiatives gouvernementales visant à améliorer les infrastructures de santé soutiennent l’adoption croissante de technologies avancées d’imagerie dentaire.

- Japon : les progrès technologiques dans le domaine de l'imagerie dentaire, associés à l'accent mis sur les diagnostics de précision et à une population vieillissante nécessitant des soins dentaires améliorés, contribuent à la croissance du marché.

Tendances du marché des systèmes de phosphore photostimulables intra-oraux dentaires

Avancement technologique dans les systèmes de phosphore photostimulable pour offrir des options de traitement plus larges

Les progrès technologiques dans les systèmes dentaires intra-oraux à phosphore photostimulable (PSP) ont amélioré la fonctionnalité, l’efficacité et la précision, ce qui les rend de plus en plus attrayants pour les professionnels dentaires. Les progrès des logiciels associés à ces systèmes ont amélioré les capacités de traitement d’image. Les solutions logicielles modernes offrent des fonctionnalités avancées telles que l'amélioration de l'image, la réduction du bruit et le zoom numérique, permettant une meilleure analyse et interprétation des images dentaires. Ces améliorations logicielles rationalisent les flux de travail et améliorent la précision du diagnostic, rendant ces systèmes plus efficaces et plus conviviaux.

- Par exemple, Carestream Dental CS 7600 de Carestream Dental LLC comprend un logiciel avancé de traitement d'images, une fonctionnalité sans fil et un stockage dans le cloud, qui améliorent ensemble la précision du diagnostic et l'efficacité du flux de travail. Ses plaques PSP durables garantissent une utilisation à long terme et des économies, ce qui en fait un choix fiable pour les professionnels dentaires.

De plus, le stockage dans le cloud permet un accès transparent aux images provenant de plusieurs appareils et emplacements, facilitant ainsi une meilleure collaboration entre les professionnels dentaires et une gestion plus efficace des patients. Le développement de plaques PSP plus durables et réutilisables contribue en outre à la rentabilité et à la durabilité de ces systèmes. La durabilité améliorée garantit que les plaques peuvent résister à une utilisation répétée sans compromettre la qualité de l'image, réduisant ainsi le besoin de remplacements fréquents et réduisant les coûts globaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des systèmes de phosphore photostimulables intra-oraux dentaires

Demande croissante d’équipements de diagnostic avancés en dentisterie pour stimuler l’expansion du marché

La dentisterie moderne s'appuie de plus en plus sur des technologies de diagnostic précises et efficaces pour améliorer les soins aux patients et les résultats des traitements. Ces dernières années, les professionnels dentaires ont cherché à améliorer la précision du diagnostic et l’adoption de systèmes d’imagerie avancés, tels que les systèmes PSP intra-oraux, devrait augmenter au cours de la période de prévision. Les systèmes dentaires intra-oraux au phosphore photostimulable offrent une qualité d’image supérieure par rapport aux méthodes traditionnelles basées sur un film, fournissant des images plus claires et plus détaillées. Cette imagerie haute résolution est essentielle pour diagnostiquer avec précision diverses affections dentaires, notamment les caries, les maladies parodontales et d’autres problèmes de santé bucco-dentaire. La capacité de détecter ces problèmes à un stade précoce permet une intervention rapide et des plans de traitement plus efficaces, ce qui constitue un avantage significatif dans le domaine des soins dentaires. De plus, les entreprises collaborant avec les hôpitaux pour introduireimagerie dentaireces équipements devraient stimuler l’adoption de tels systèmes sur le marché.

- Par exemple, en mai 2024, VATECH a annoncé le lancement d’un projet visant à améliorer les soins dentaires en Afrique du Sud. L'entreprise s'est associée à l'hôpital Tygerberg du Cap, en Afrique du Sud, pour faire don de matériel médical pour les soins dentaires et offrir une formation aux professionnels dentaires.

De plus, ces systèmes facilitent une acquisition et un traitement plus rapides des images, réduisant ainsi le temps que les patients passent dans le fauteuil dentaire et améliorant l'efficacité du flux de travail pour les praticiens dentaires. Cette efficacité est de plus en plus importante dans les cabinets dentaires, où la demande en processus de diagnostic est élevée. La commodité et la rapidité de ces systèmes améliorent l’expérience et la satisfaction des patients, favorisant ainsi leur adoption. Ces solutions d'imagerie avancées répondent aux exigences des cabinets dentaires modernes, contribuant à de meilleurs soins aux patients et à une gestion plus efficace du cabinet.

Cas croissants de troubles dentaires pour stimuler le développement du marché

Les troubles dentaires, notamment les caries, les maladies parodontales et le cancer de la bouche, deviennent de plus en plus courants à l'échelle mondiale en raison du vieillissement de la population, d'une alimentation malsaine et d'une mauvaise hygiène bucco-dentaire. À mesure que ces conditions augmentent, la nécessité d’un diagnostic rapide a stimulé la demande de solutions d’imagerie avancées, telles que les systèmes dentaires intra-oraux à phosphore photostimulable.

- Par exemple, selon l’OMS, en Inde, la prévalence des maladies parodontales graves chez les personnes de plus de 15 ans était de 21,8 % en 2019.

Ces systèmes offrent une imagerie de haute qualité, essentielle pour détecter et diagnostiquer efficacement les problèmes dentaires. Ils fournissent des images détaillées et précises qui aident les dentistes à identifier rapidement les problèmes, à planifier les traitements appropriés et à suivre les progrès. En conséquence, la demande pour ces systèmes augmente en réponse au besoin de capacités de diagnostic améliorées.

En outre, l’augmentation des troubles dentaires souligne l’importance de contrôles dentaires réguliers, augmentant encore le recours à l’imagerie diagnostique. À mesure que la sensibilisation à la santé bucco-dentaire se développe et que de plus en plus de personnes recherchent des soins dentaires, la demande de technologies d'imagerie efficaces et efficientes, telles que ces systèmes, est susceptible d'augmenter. De plus, les avantages associés à ces systèmes, tels qu’une acquisition rapide d’images et une exposition réduite aux rayonnements, devraient accroître leur adoption par les dentistes. Ces cas croissants de troubles dentaires et les avantages associés à l’équipement devraient augmenter la demande pour cet équipement au cours de la période de prévision.

FACTEURS DE RETENUE

L’adoption croissante des capteurs intra-oraux pourrait entraver la progression du marché

La présence de capteurs intra-oraux comme produit alternatif entrave l’adoption de systèmes dentaires intra-oraux à phosphore photostimulable. Les capteurs intra-oraux offrent plusieurs avantages qui les rendent attrayants pour les professionnels dentaires, impactant ainsi la croissance du marché.

Les capteurs intra-oraux permettent une acquisition et un affichage immédiats des images, réduisant considérablement le temps nécessaire au diagnostic et à la planification du traitement. Ce retour d'information instantané est très bénéfique dans les cabinets dentaires au rythme rapide, où l'efficacité et les délais d'exécution rapides sont essentiels. En revanche, ces systèmes impliquent une étape supplémentaire de numérisation des plaques de phosphore pour numériser les images, ce qui peut prendre plus de temps. De tels progrès dans ces capteurs intra-oraux ont conduit les entreprises à lancer de nouveaux capteurs avancés, ce qui devrait accélérer l'adoption de capteurs par les dentistes et potentiellement entraver l'adoption de systèmes de phosphore photostimulables intra-oraux.

- Par exemple, en novembre 2019, VATECH a introduit l'EzSensor Wave en Amérique du Nord et en Europe. Le capteur offre une précision d’imagerie et une convivialité supérieures. De plus, sa conception est conçue pour s’adapter parfaitement à la cavité buccale du patient, offrant ainsi un plus grand confort tant aux patients qu’aux médecins.

De plus, les coûts élevés des équipements et le manque de remboursement des soins dentaires dans les pays émergents entravent encore davantage leur adoption, limitant la croissance du marché des systèmes dentaires intra-oraux au phosphore photostimulable.

Analyse de la segmentation du marché des systèmes de phosphore photostimulables intra-oraux dentaires

Analyse par type

Les scanners occupent une position de leader grâce à la base installée croissante dans les cliniques dentaires

En fonction du type, le marché est divisé en scanners et accessoires.

Le segment des scanners devrait dominer le marché avec une part de 77,62 % en 2026 en raison de son rôle crucial dans la conversion des images capturées sur les plaques PSP au format numérique. L’adoption croissante des systèmes d’imagerie dentaire numérique, la nécessité d’un traitement d’image efficace et rapide et la large disponibilité de modèles de scanners avancés renforcent encore la croissance du segment.

Le segment des accessoires détient une part de marché importante des systèmes dentaires intra-oraux au phosphore photostimulable en raison de leur rôle essentiel dans les processus d’imagerie. De plus, les progrès de la technologie des plaques, offrant une meilleure qualité d’image et une meilleure durabilité, contribuent à leur domination du marché. Le caractère indispensable de ces accessoires dans toute procédure d’imagerie souligne leur part de marché importante.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Les pratiques en solo dominent avec une augmentation des visites de patients dans ces contextes

Selon l’utilisateur final, le marché est segmenté en cabinets solo, cabinets DSO/groupe et autres.

Le segment des cabinets dentaires individuels devrait dominer le marché, représentant 52,22 % de la part de marché totale en 2026 et devrait croître à un TCAC substantiel au cours de la période de prévision de 2026 à 2034. Les cabinets dentaires individuels donnent souvent la priorité à des solutions d’imagerie rentables et de haute qualité qui offrent de solides performances et un prix abordable. Les systèmes dentaires intra-oraux au phosphore photostimulable sont idéaux pour ces cabinets car ils sont généralement plus abordables que les capteurs numériques, tout en offrant une qualité d’image élevée avec une exposition réduite aux rayonnements.

Le segment des cabinets DSO/groupe devrait enregistrer le TCAC le plus élevé au cours de la période d’analyse. Ces cabinets gèrent des volumes de patients plus élevés et des sites multiples, ce qui rend cruciales les solutions d'imagerie efficaces et rentables. Ces systèmes offrent un mélange convaincant d'imagerie de haute qualité et de coûts globaux inférieurs par rapport aux autres technologies d'imagerie numérique, ce qui les rend avantageux pour les opérations à grande échelle. En outre, l'introduction de groupes dentaires et de DSO dans les pays développés et en développement devrait augmenter la base installée de ces systèmes.

- Par exemple, en janvier 2024, Dental Associates of Connecticut (DACT) a lancé une nouvelle plateforme dentaire multi-spécialités, Archway Dental Partners. Une telle introduction de nouvelles plates-formes dentaires devrait accroître la demande pour ces systèmes.

Les autres segments sont les instituts de recherche et universitaires et les hôpitaux dentaires, qui devraient croître à un TCAC modéré au cours de la période de prévision. La croissance du segment est attribuée à la demande croissante d’équipements intra-oraux avancés afin d’offrir de meilleures options de diagnostic aux patients.

APERÇU RÉGIONAL

Au niveau régional, le marché est étudié en Asie-Pacifique, en Amérique du Nord, en Europe, en Amérique latine, au Moyen-Orient et en Afrique.

North America Dental Intraoral Photostimulable Phosphor Systems Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La valorisation boursière de l’Amérique du Nord a atteint 26,7 millions de dollars en 2024, ce qui en fait une région dominante et devrait se maintenir au cours de la période de prévision. Cette position de leader est due à une grande sensibilisation à la santé bucco-dentaire et à l’importance d’un diagnostic précoce, qui stimule la demande d’outils de diagnostic avancés, tels que ces systèmes. De plus, le nombre croissant de cas de troubles dentaires et la disponibilité d’options de diagnostic avancées stimulent encore la croissance du marché dans la région. Le marché nord-américain représentait 28,27 millions de dollars en 2025, soit 40,60 % de l'industrie mondiale, et devrait atteindre 29,92 millions de dollars en 2026.

- Par exemple, selon les Centers for Disease Control and Prevention (CDC), aux États-Unis, environ la moitié des adultes âgés de 30 ans et plus souffrent d’une forme ou d’une autre de maladie des gencives. On s’attend à ce qu’une population aussi nombreuse de patients augmente la demande pour ces appareils dans un avenir proche.

Europe

L'Europe a enregistré une taille de marché de 23,19 millions de dollars en 2025, capturant 33,30 % de la part de marché mondiale, et devrait atteindre 24,63 millions de dollars en 2026.

L'Europe détenait la deuxième part la plus élevée en 2024, en raison de plusieurs facteurs, tels qu'une infrastructure de santé bien établie qui soutient l'adoption généralisée de technologies dentaires avancées. Par ailleurs, la présence de dirigeantséquipement dentairefabricants et distributeurs en Europe facilite également la disponibilité et l'accessibilité de ces systèmes.

Asie-Pacifique

L’Asie-Pacifique devrait croître au TCAC le plus élevé au cours des années projetées en raison de l’augmentation des cas de maladies dentaires et de la présence d’un grand nombre de dentistes dans la région. L’urbanisation et l’amélioration des infrastructures de santé en Chine et en Inde accélèrent également l’adoption d’équipements dentaires modernes. En 2025, la région Asie-Pacifique représentait 13,84 millions de dollars, soit 19,87 % du marché mondial, et devrait atteindre 14,83 millions de dollars en 2026.

- Par exemple, selon l’OMS, en Inde, la prévalence de l’édentement chez les personnes de plus de 20 ans était de 4,0 % en 2019.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 2,27 % au marché mondial en 2025, avec une valorisation de 1,58 million de dollars, et devraient atteindre 1,64 million de dollars en 2026.

Le Moyen-Orient, l’Afrique et l’Amérique latine devraient connaître une croissance à un TCAC stable au cours des années à venir. La croissance dans ces régions est due au nombre croissant de cabinets dentaires et à l’amélioration de la formation dentaire. En outre, la population croissante souffrant de caries dentaires et de caries dentaires devrait accroître l'adoption de ces appareils pour un meilleur examen.

l'Amérique latine

Le marché de l’Amérique latine était évalué à 2,76 millions de dollars en 2025, soit 3,97 % du chiffre d’affaires mondial, et devrait atteindre 2,87 millions de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises ayant une forte présence géographique détiendront une part cruciale du marché

Le paysage concurrentiel du marché reflète une structure consolidée, avec quelques acteurs du marché détenant une part de marché importante. PLANMECA OY, VATECH, Dentsply Sirona et Carestream Dental LLC détenaient une part de marché importante en 2024. Carestream Dental LLC occupe une position de premier plan en raison de sa forte présence géographique, de ses technologies d'imagerie avancées et de ses solutions numériques, qui comprennent les systèmes PSP de l'entreprise et sa large clientèle à travers le monde. En outre, l'accent mis sur les initiatives de recherche et de développement garantit l'innovation de technologies de pointe et une qualité d'image supérieure, qui devraient renforcer sa position sur le marché mondial.

Parmi les autres acteurs engagés sur le marché figurent Trident, Acteon et DIGIRAY.Corp ainsi que d’autres acteurs de petite et moyenne taille. Ces organisations sont engagées dans des innovations technologiques, des améliorations de la qualité des produits, la création de réseaux de distribution étendus et un solide support client.

LISTE DES MEILLEURES ENTREPRISES DE SYSTÈMES DE PHOSPHORE PHOTOSTIMULABLES INTRA-ORAUX DENTAIRES :

- Dentsply Sirona(NOUS.)

- Carestream Dental LLC (Allemagne)

- VATECH (Corée du Sud)

- PLANMECA OY(Finlande)

- Actéon(ROYAUME-UNI.)

- DIGIRAY.Corp (Corée du Sud)

- Trident(Italie)

- NEWTOM (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- mars 2024 –Acteon, un fabricant de systèmes au phosphore, a été acquis par les investisseurs privés Buckthorn Partners et One Equity Partners (OEP) pour améliorer sa clientèle.

- décembre 2021 –Carestream Dental LLC a annoncé avoir conclu un accord pour vendre son activité de technologie de numérisation à Envista Holding Corporation. Cette décision visait à permettre à Carestream Dental de se concentrer sur ses produits existants, notamment les systèmes à phosphore photostimulable.

- juin 2021 –Carestream Dental LLC s'est associé à SLOWDENTISTRY pour promouvoir l'utilisation de la technologie dentaire numérique, y compris les systèmes de phosphore photostimulable, et garantir que ces technologies sont utilisées à leur plein potentiel.

- avril 2022 –ClearChoice Dental Implant Centers a annoncé une collaboration avec PLANMECA OY et Henry Schein, Inc. pour améliorer ses services de technologie d'imagerie numérique, y compris les systèmes de phosphore photostimulable et compte plus de 75 centres.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit un paysage concurrentiel détaillé et se concentre sur des aspects tels que les développements clés de l’industrie, les fusions, les partenariats et les acquisitions. De plus, il fournit une analyse de différents segments dans diverses régions, des profils d’entreprises clés et de l’impact du COVID-19 sur le marché. Le rapport comprend également des informations qualitatives et quantitatives qui contribuent à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,53 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation

|

Par type

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 69,63 millions de dollars en 2025.

En 2025, le marché nord-américain s’élevait à 28,27 millions de dollars.

Le marché devrait afficher un TCAC de 6,53 % au cours de la période de prévision.

Par type, le segment des scanners était en tête du marché en 2025.

Des facteurs clés, tels que la popularité croissante de la dentisterie numérique auprès des dentistes, la prévalence croissante des maladies dentaires et l’augmentation des dépenses dentaires, sont des facteurs clés qui stimulent la croissance du marché.

PLANMECA OY, VATECH, Dentsply Sirona et Carestream Dental LLC sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés