Taille du marché des champs de bataille numériques, part, analyse de l’industrie et analyse de l’impact de la guerre Russie-Ukraine, par composant (matériel, logiciels et services), par technologie (5G, IoT, IA, blockchain, cloud computing, Big Data, AR et VR, et autres), par installation (nouvelles installations et mises à niveau), par utilisation finale (terrestre, navale, aérienne et spatiale) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

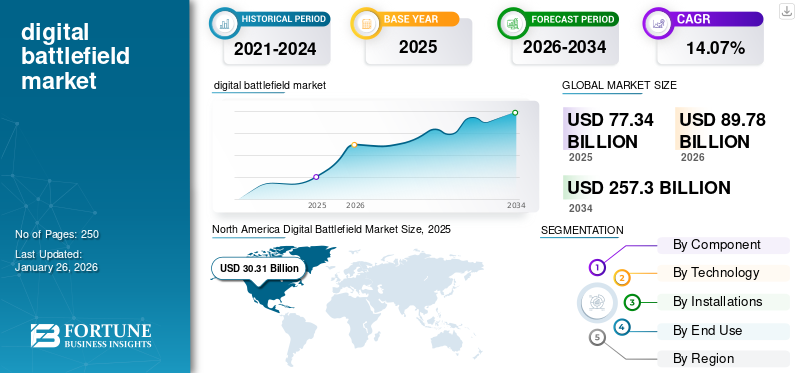

La taille du marché mondial du champ de bataille numérique était évaluée à USD77.34milliards de dollars en 2025. Le marché devrait passer d’USD89,78milliards en 2026 en USD257.30milliards d’ici 2034, affichant un TCAC de14.07% au cours de la période de prévision.

Le marché englobe l’intégration de technologies numériques avancées dans les opérations militaires pour améliorer la connaissance de la situation, la prise de décision et l’efficacité au combat. Il comprend du matériel tel que des capteurs, des appareils de communication et des équipements spécialisés, des logiciels d'analyse de données et de commande et contrôle, ainsi que des services tels que l'intégration, la maintenance et la formation. Les technologies clés qui animent le marché comprennent l'intelligence artificielle (IA), l'Internet des objets (IoT), la 5G, le cloud computing, l'analyse du Big Data,réalité augmentée (RA)et la réalité virtuelle (VR). La croissance du marché est alimentée par le besoin croissant d’informations en temps réel, d’une meilleure communication, d’une cybersécurité renforcée et d’une plus grande automatisation.

La pandémie de COVID-19 a eu un impact mitigé sur le marché. Si les perturbations de la chaîne d’approvisionnement ont initialement ralenti la production de matériel et le déploiement de projets, la pandémie a également accéléré la demande de surveillance à distance, de systèmes autonomes et de télémédecine dans les applications militaires. En conséquence, les investissements dans la transformation numérique et les technologies avancées ont augmenté, compensant en partie les défis initiaux.

Les principaux acteurs du marché comprennent de grands sous-traitants de la défense tels que Lockheed Martin, Northrop Grumman, Raytheon Technologies, General Dynamics et BAE Systems. Des entreprises technologiques telles que Microsoft, IBM, Intel et Amazon sont également des acteurs importants, fournissant des solutions de cloud computing, d'IA et de cybersécurité. Les petites entreprises innovantes et les startups contribuent avec du matériel, des logiciels et des services spécialisés, favorisant ainsi les avancées technologiques. Le marché se caractérise par une concurrence intense, des partenariats stratégiques et une innovation continue pour développer et déployer des solutions avancées de champ de bataille numérique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des champs de bataille numériques

- Taille du marché en 2025 : 77,34 milliards de dollars

- Taille du marché en 2026 : 89,78 milliards de dollars

- Taille du marché prévue pour 2034 : 257,30 milliards de dollars

- TCAC : 14,07 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du champ de bataille numérique avec une part de 39,19 % en 2025.

- Le segment terrestre devrait détenir une part de marché de 12,14 % en 2026.

- Le segment du matériel devrait représenter une part de marché de 11,17 % en 2026.

Amérique du Nord

L'Amérique du Nord détenait une part de 39,19 % en 2025, évaluée à 30,31 milliards de dollars.

Asie-Pacifique

L'Asie-Pacifique représentait une part de 27,23 % en 2025, évaluée à 21,06 milliards de dollars.

Europe

L'Europe détenait une part de 21,57 % en 2025, évaluée à 16,68 milliards de dollars.

NOUS.

Le marché devrait atteindre 31,14 milliards de dollars d'ici 2026.

Japon

Le marché devrait atteindre 5,14 milliards de dollars d’ici 2026.

En savoir plus

IMPACT DE LA GUERRE RUSSIE-UKRAINE

La numérisation accélérée et l’importance croissante de la cybersécurité ont stimulé la croissance du marché

La guerre entre la Russie et l’Ukraine a profondément impacté le marché, accélérant considérablement l’adoption de technologies numériques avancées et mettant un accent sans précédent sur la cybersécurité. Le conflit a démontré l’importance cruciale du renseignement en temps réel, des réseaux de communication sécurisés et des armements avancés dans la guerre moderne. Les pays investissent désormais rapidement dans les infrastructures numériques, y compris les infrastructures avancées.capteurs, des analyses basées sur l'IA et des plateformes de cloud computing, pour améliorer la connaissance de la situation et les capacités de prise de décision. Le conflit a également mis en évidence la vulnérabilité des systèmes numériques aux cyberattaques, entraînant une augmentation de la demande de solutions de cybersécurité robustes pour protéger les ressources et les infrastructures militaires critiques.

La guerre a mis en évidence les limites des tactiques de guerre traditionnelles et a également mis en lumière l’importance croissante de la domination de l’information. Cette prise de conscience a incité les pays à donner la priorité aux investissements dans les systèmes sans pilote, les communications par satellite et les systèmes avancés de commandement et de contrôle. En outre, le conflit a souligné la nécessité d’une interopérabilité renforcée entre les différentes branches de l’armée et des forces alliées, conduisant à l’adoption de plateformes numériques standardisées. La guerre entre la Russie et l’Ukraine a servi de catalyseur à la transformation numérique dans le secteur de la défense, en remodelant les stratégies d’approvisionnement et en stimulant l’innovation sur l’ensemble du marché.

TENDANCES DU MARCHÉ DES CHAMPS DE BATAILLE NUMÉRIQUES

Montée des systèmes autonomes et intégration de l’IA

Une tendance importante sur le marché est l’intégration croissante de l’intelligence artificielle (IA) et la prolifération des systèmes autonomes. L’IA est intégrée à un large éventail d’applications militaires, allant de la surveillance et de la reconnaissance à l’identification de cibles et aux plates-formes d’armes autonomes. Les algorithmes d'apprentissage automatique sont utilisés pour analyser de grandes quantités de données, permettant ainsi des analyses prédictives et une prise de décision améliorée. Cette tendance stimule l'innovation dans des domaines tels quevéhicules aériens sans pilote (UAV), des véhicules terrestres autonomes (AGV) et des systèmes robotiques capables de fonctionner dans des environnements complexes et contestés.

Le développement de solutions basées sur l’IA conduit également à l’automatisation de diverses tâches militaires, réduisant ainsi la charge de travail des opérateurs humains et améliorant l’efficacité opérationnelle. De plus, l’intégration de l’IA facilite le développement de systèmes de cyberdéfense intelligents, capables de détecter et de répondre aux cyberattaques en temps réel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Escalade des tensions géopolitiques et efforts de modernisation pour propulser la croissance du marché

L’escalade des tensions géopolitiques et la fréquence croissante des conflits armés dans le monde sont les principaux moteurs du marché du champ de bataille numérique. Les pays investissent massivement dans la modernisation de leurs capacités militaires pour faire face aux menaces émergentes et garantir un avantage concurrentiel. Ce processus de modernisation implique l’adoption de technologies numériques avancées pour améliorer la connaissance de la situation, améliorer le commandement et le contrôle et accroître l’efficacité du combat.

Le désir de réduire le nombre de victimes et de minimiser l’implication humaine dans des missions dangereuses stimule également la demande de systèmes sans pilote et de technologies autonomes. En outre, la nécessité de contrer les tactiques de guerre asymétriques et les menaces hybrides incite au développement de stratégies avancées.cybersécuritéet des solutions de collecte de renseignements.

RESTRICTIONS DU MARCHÉ

Coûts élevés et complexité d’intégration pour entraver la croissance du marché

Les coûts élevés associés au développement, au déploiement et à la maintenance de solutions de champ de bataille numérique peuvent freiner la croissance du marché. Les technologies avancées impliquées nécessitent souvent des investissements initiaux importants et des dépenses opérationnelles continues. La complexité de l’intégration des nouvelles technologies numériques aux systèmes existants constitue une autre contrainte importante. De nombreuses organisations militaires s’appuient encore sur des infrastructures obsolètes, ce qui rend difficile la mise en œuvre de solutions avancées. Assurer la compatibilité et une intégration transparente est essentiel mais nécessite souvent une personnalisation et des mises à niveau approfondies.

LES DÉFIS DU MARCHÉ

Assurer l’interopérabilité et la sécurité des données pour créer des défis pour l’expansion du marché

Assurer l’interopérabilité entre les différents systèmes et plates-formes reste un défi majeur pour l’expansion du marché. Le manque de standardisation et la prolifération de technologies propriétaires peuvent entraver l’échange fluide d’informations et limiter l’efficacité des opérations conjointes. Un autre défi important consiste à assurer la sécurité des données et à protéger les informations sensibles contre tout accès non autorisé. Le risque de cyberattaques et de violations de données constitue une préoccupation majeure, nécessitant la mise en œuvre de mesures de sécurité robustes et le développement de techniques de chiffrement avancées.

OPPORTUNITÉS DE MARCHÉ

Besoin croissant de solutions de cybersécurité et de plates-formes d'analyse de données pour offrir de nouvelles opportunités de croissance

Une opportunité importante sur le marché réside dans le développement et le déploiement de solutions de cybersécurité robustes pour protéger les actifs et les infrastructures militaires critiques. Le recours croissant aux réseaux numériques et aux systèmes interconnectés rend les opérations militaires plus vulnérables aux cyberattaques.

Il existe également un besoin croissant de plates-formes d'analyse de données avancées pour traiter et analyser les grandes quantités de données générées par les capteurs,satellites, et d'autres sources. Ces plateformes peuvent fournir des informations précieuses pour la collecte de renseignements, l’évaluation des menaces et la planification opérationnelle. Le développement de solutions basées sur le cloud et d'infrastructures de stockage de données sécurisées présente également des opportunités lucratives pour les entreprises du marché.

ANALYSE DE SEGMENTATION

Par utilisation finale

Le segment terrestre va s'étendre avec la mise en œuvre croissante de technologies de champ de bataille numérique au sol pour les opérations militaires

Par utilisation finale, le marché est classé en trois catégories : terrestre, naval, aérien et spatial.

Le segment spatial devrait connaître la croissance la plus rapide du marché. Cette croissance est due à une dépendance croissante à l’égard des technologies satellitaires pour la reconnaissance, la surveillance et la communication dans les opérations militaires. Les ressources spatiales offrent des capacités essentielles pour la collecte de renseignements en temps réel, le positionnement mondial et l'amélioration des fonctions de commandement et de contrôle sur divers théâtres opérationnels. La demande de solutions avancées de champ de bataille numérique dans le segment spatial est sur le point d’augmenter considérablement à mesure que les agences de défense soulignent l’importance des actifs spatiaux, notamment les capteurs spatiaux et les constellations de satellites, pour renforcer leurs capacités stratégiques.

Par composant

Le segment du matériel a dominé le marché en raison de la demande croissante de composants physiques sophistiqués

Par composant, le marché est classé en matériel, logiciels et services.

Le segment du matériel devrait dominer le marché avec une part de 11,17 % en 2026, principalement en raison de la demande croissante de composants physiques sophistiqués, notamment des capteurs, des appareils de communication et des systèmes sans pilote. Les progrès continus de ces technologies, ainsi que d'importants investissements dans la défense visant à améliorer et à étendre les capacités matérielles, ont entraîné une croissance remarquable du segment, l'établissant comme le segment leader du marché.

Le segment des services est celui qui connaît la croissance la plus rapide. Cette croissance est stimulée par la nécessité croissante d’un support, d’une maintenance et de mises à niveau continus des systèmes de champ de bataille numériques complexes. À mesure que les organisations militaires et de défense adoptent des technologies avancées, elles ont besoin de services spécialisés tels que la cybersécurité, la formation, l'intégration de systèmes etanalyse de donnéespour garantir des performances et une adaptabilité optimales. Les progrès rapides de la technologie et l’impératif d’une disponibilité opérationnelle continue stimulent encore davantage la demande de solutions de services complètes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par installation

Le segment des nouvelles installations domine le marché grâce à l'intégration de technologies numériques sophistiquées par les forces de défense

Basé sur l'installation, le marché est divisé en nouvelles installations et mises à niveau.

Le segment des nouvelles installations devrait dominer le marché avec une part de 14,28 % en 2026. Le segment des nouvelles installations domine le marché, attribué aux initiatives de modernisation continues et à l'intégration de technologies numériques sophistiquées par les forces de défense du monde entier. Les gouvernements et les entités militaires investissent dans l’amélioration de leurs infrastructures grâce à la mise en œuvre de systèmes de champ de bataille numériques de pointe, visant à améliorer les capacités opérationnelles et à assurer la domination technologique. Cela comprend le déploiement de nouvelles installations dotées deIdOdispositifs, centres de commandement et de contrôle alimentés par l'IA, réseaux de communication sécurisés et systèmes sans pilote, ce qui témoigne d'une forte demande d'installations militaires avancées dans le monde entier.

Le segment de la mise à niveau est la catégorie qui connaît la croissance la plus rapide, car les forces de défense mettent de plus en plus l'accent sur l'amélioration des infrastructures existantes avec des technologies de pointe. À la lumière des progrès technologiques rapides et de l’évolution des environnements de menace, les organisations militaires se concentrent sur la mise à niveau de leurs systèmes de champ de bataille numérique pour maintenir leur compétitivité et leur efficacité opérationnelle.

Par technologie

Le segment IoT domine en raison de l'adoption croissante d'appareils et de capteurs interconnectés

Basé sur la technologie, le marché est subdivisé en 5G, IoT, IA, blockchain,informatique en nuage, big data, AR et VR, et autres.

Le segment IoT devrait détenir la plus grande part de marché du champ de bataille numérique, soit 6,24 % en 2026, en raison de l’adoption croissante d’appareils et de capteurs interconnectés qui améliorent la connaissance de la situation et l’efficacité opérationnelle. La combinaison de l’IoT avec d’autres technologies de pointe, notamment l’IA et la robotique, facilite des opérations militaires plus coordonnées et plus efficaces. Ce déploiement étendu de solutions IoT dans des contextes militaires a grandement contribué à la domination du segment.

Le segment de l’IA est celui qui connaît la croissance la plus rapide en raison de son rôle crucial dans l’amélioration de la prise de décision autonome, de l’analyse prédictive et de l’efficacité opérationnelle. Les algorithmes d’IA permettent aux systèmes militaires de traiter de gros volumes de données en temps réel, de reconnaître des modèles et de s’adapter de manière autonome aux conditions changeantes du champ de bataille. Les agences de défense se concentrent de plus en plus sur les technologies basées sur l'IA pour la collecte de renseignements, la détection des menaces et la planification de missions, ce qui entraîne une augmentation significative de la demande de solutions d'IA sur le champ de bataille numérique, ce qui devrait stimuler une croissance substantielle dans ce segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CHAMPS DE BATAILLE NUMÉRIQUES

En fonction de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Digital Battlefield Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord a dominé le marché avec une valorisation de 30,31 milliards USD en 2025 et devrait atteindre 34,96 milliards USD en 2026. Le marché nord-américain a conquis la plus grande part de marché, propulsé par des investissements importants dans l'intelligence artificielle, la cybersécurité et les systèmes sans pilote, qui renforcent les capacités de défense. Dotée d’une solide base industrielle de défense et d’un financement gouvernemental considérable, cette région est à l’avant-garde du développement de technologies innovantes visant à améliorer la préparation militaire et l’efficacité opérationnelle. Le marché américain devrait atteindre 31,14 milliards de dollars d’ici 2026.

Les États-Unis réalisent des progrès rapides, soutenus par des investissements substantiels dans la recherche et le développement militaires, ainsi que par des partenariats entre les sous-traitants de la défense et les entreprises technologiques. Les initiatives stratégiques du pays se concentrent sur la prise de décision basée sur l'IA, la résilience en matière de cybersécurité et l'intégration de systèmes sans pilote pour diverses utilisations militaires. L’engagement de l’armée américaine à maintenir sa supériorité technologique favorise les progrès continus des capacités de guerre numérique, la plaçant ainsi à l’avant-garde du marché mondial.

Europe

L'Europe représentait 16,68 milliards de dollars en 2025, soit 21,57 % de la part de marché mondiale, et devrait atteindre 19,38 milliards de dollars en 2026, grâce à de fortes dépenses de défense et à l'adoption de technologies avancées dans les opérations militaires. Les initiatives de l’Union européenne visant la collaboration en matière de défense et l’innovation technologique favorisent les partenariats entre les États membres, ce qui renforce les progrès des capacités numériques sur le champ de bataille et garantit l’autonomie stratégique en matière de défense. Le marché britannique devrait atteindre 4,97 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 4,39 milliards de dollars d'ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 21,06 milliards de dollars en 2025, soit 27,23 % des revenus mondiaux, et devrait atteindre 24,76 milliards de dollars en 2026, en raison de la modernisation rapide des forces militaires, qui accroît la demande de solutions de guerre numérique sophistiquées. Le paysage géopolitique et l'augmentation des budgets de défense dans ce domaine stimulent l'innovation dans les systèmes sans pilote,cyber-guerre, et les technologies satellitaires, influençant ainsi l’avenir des opérations militaires en Asie-Pacifique. Le marché japonais devrait atteindre 5,14 milliards USD d'ici 2026, le marché chinois devrait atteindre 9,96 milliards USD d'ici 2026 et le marché indien devrait atteindre 6,69 milliards USD d'ici 2026.

Reste du monde

Le marché du reste du monde devrait connaître un taux de croissance annuel composé (TCAC) modéré. Le positionnement stratégique de la région et les facteurs géopolitiques stimulent la demande de solutions de cybersécurité, de systèmes sans pilote et de technologies de surveillance pour faire face aux menaces émergentes et assurer la stabilité.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Innovation par des acteurs clés pour remodeler le paysage du champ de bataille numérique

Parmi les principaux acteurs du marché figurent Lockheed Martin Corporation et Northrop Grumman Corporation, ainsi que plusieurs autres.

Lockheed Martin Corporation est une entreprise spécialisée dans l'aérospatiale, la défense et la sécurité. Elle est reconnue comme entrepreneur pour ses plates-formes et solutions technologiques de pointe qui couvrent les domaines aérien, terrestre, maritime, spatial et cybernétique. Lockheed Martin dispose d'un portefeuille varié comprenant des avions de combat tels que le F-35 Lightning II, des systèmes de missiles, des systèmes satellitaires et des capacités sophistiquées de cybersécurité. Les avancées de l'entreprise en matière de systèmes autonomes, d'intelligence artificielle et de fabrication avancée jouent un rôle crucial dans la définition de l'avenir des capacités de défense.

Northrop Grumman Corporation, réputée pour sa maîtrise des systèmes autonomes et de la cybersécurité, offre des capacités essentielles pour les contextes de guerre contemporains. Leur innovation contribue considérablement à améliorer l’efficacité opérationnelle et la connaissance de la situation dans les scénarios de combat.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- Airbus SAS(France)

- AeroVironment, Inc. (États-Unis)

- BAE Systems, Inc. (États-Unis)

- Elbit Systèmes Ltée.(Israël)

- General Dynamics Corporation (États-Unis)

- L3Harris Technologies Inc. (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- RTX Corporation (États-Unis)

- Groupe Thalès (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juillet 2025- Le Chief Digital and Artificial Intelligence Office (CDAO) (États-Unis) a annoncé l'attribution de contrats à d'importantes sociétés américaines d'IA frontalières, visant à accélérer l'adoption par le ministère de la Défense (DoD) de capacités avancées d'IA pour relever d'importants défis de sécurité nationale.

- avril 2025 -L'OTAN a déclaré avoir accordé un contrat à Palantir pour la mise en œuvre de son système Maven Smart, conçu pour les opérations sur le champ de bataille améliorées par l'intelligence artificielle. L’Agence OTAN d’information et de communication (NCIA) a l’intention d’utiliser une variante du système d’IA – Maven Smart System NATO – pour assister le commandement stratégique du Commandement allié des opérations au sein de l’organisation militaire transatlantique.

- janvier 2025 -Leonardo DRS, Inc. a annoncé avoir reçu un contrat pour fournir à l'armée américaine des systèmes avancés de contrôle de tir de mortier (MFCS). Ce contrat IDIQ au forfait ferme est évalué à plus de 99 millions de dollars.

- octobre 2024 -QinetiQ a obtenu un contrat de trois ans pour offrir une expertise en matière d'ingénierie et de programmes numériques de défense visant à faciliter le développement de la prochaine génération de communications militaires tactiques. Ce contrat est associé au programme de systèmes de communication et d'information tactiques pour l'environnement terrestre (LETacCIS), qui permettra à l'armée britannique de prendre des décisions plus éclairées et plus rapides tout en opérant sur la ligne de front.

- juillet 2024 -V2X, Inc. a annoncé la réception d'un contrat IDIQ (Indefinite Delivery Indefinite Quantity) de 48,5 millions de dollars de la part de l'armée américaine, géré dans le cadre du portefeuille PEO Soldier, pour le routeur de mission Gateway (GMR) de pointe. Le GMR établit un environnement opérationnel entièrement intégré sur le champ de bataille pour les soldats en fusionnant sans effort des informations et des communications fiables dans divers domaines.

COUVERTURE DU RAPPORT

Le rapport de recherche propose une analyse complète du marché, identifiant les principaux acteurs, les catégories de produits et les principales applications. Il détaille également les tendances du marché et les développements importants du secteur. De plus, le rapport met en évidence divers facteurs qui ont alimenté la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de14.07% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par composant

|

|

Par technologie

|

|

|

Par installation

|

|

|

Par utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur marchande s'élevait à 77,34 milliards de dollars en 2025 et devrait atteindre 257,30 milliards de dollars d'ici 2034.

Le marché connaîtra une croissance constante à un TCAC de 14,07 % au cours de la période de projection (2026-2034).

Par composant, le segment du matériel est le segment leader sur ce marché.

Airbus S.A.S (France), AeroVironment, Inc. (États-Unis), BAE Systems, Inc. (États-Unis), Elbit Systems Ltd. (Israël), General Dynamics Corporation (États-Unis), L3Harris Technologies Inc. (États-Unis), Lockheed Martin Corporation (États-Unis) comptent parmi les principaux équipementiers du marché.

L’Amérique du Nord détient la plus grande part du marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.