Taille, part et analyse de l’industrie du marché des services de santé numériques, par application (téléconsultations, surveillance à distance, surveillance de la santé publique et autres), par utilisateur final (entreprise à entreprise et entreprise à consommateur) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

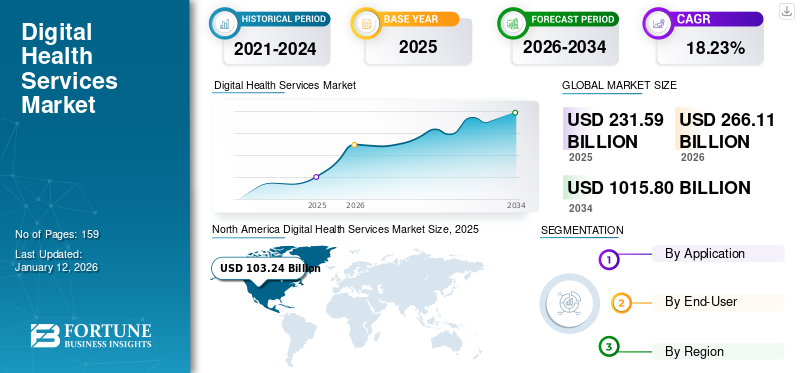

La taille du marché mondial des services de santé numériques était évaluée à 231,59 milliards de dollars en 2025 et devrait passer de 266,11 milliards de dollars en 2025 à 1 015,80 milliards de dollars en 2034, soit un TCAC de 18,23 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des services de santé numériques avec une part de marché de 44,58 % en 2025.

Le marché mondial des services de santé numériques se transforme, porté par la convergence des soins de santé et de la technologie numérique. La trajectoire de croissance du marché reflète une expansion significative alimentée par la numérisation accrue des soins de santé, la pénétration des smartphones et l’innovation basée sur l’IA. Avec l’utilisation croissante d’Internet et des télécommunications, le marché connaît une augmentation significative du nombre de prestataires de services proposant des offres de services uniques sur le marché, favorisant ainsi l’adoption de services de santé numériques.

Les principaux facteurs à l’origine de la croissance du marché comprennent une augmentation de la demande de surveillance de la santé à distance, l’expansion detélésantéservices post-pandémiques, les investissements gouvernementaux dans les infrastructures de santé numériques et la prévalence croissante des maladies chroniques nécessitant des soins continus.

En outre, certains des principaux acteurs du marché, notamment Amazon Web Services, Inc., IBM, AdvancedMD, Inc., eClinicalWorks et d’autres, s’engagent activement dans l’offre de services intégrant des technologies avancées pour maintenir leur position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des services de santé numériques PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 231,59 milliards USD

- Taille du marché en 2026 : 266,11 milliards USD

- Taille du marché prévue pour 2034 : 1 015,80 milliards de dollars

- TCAC : 18,23 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des services de santé numériques avec une part de 44,58 % en 2025.

- Le segment des téléconsultations représentait la plus grande part de marché en 2024.

- Le segment interentreprises détenait la part de marché dominante en 2024.

Amérique du Nord

L’Amérique du Nord détenait une part de marché de 44,58 % en 2025, évaluée à 103,24 milliards de dollars, et devrait atteindre 118,08 milliards de dollars en 2026.

Europe

L'Europe représentait 25,91 % du chiffre d'affaires mondial en 2025, avec un marché évalué à 60,01 milliards de dollars.

Asie-Pacifique

L'Asie-Pacifique représentait 21,13 % du marché mondial en 2025, atteignant une valorisation de 48,92 milliards de dollars.

NOUS.

États-Unis Le pays a dominé le marché nord-américain des services de santé numériques avec la plus grande part de marché régionale en 2024.

Japon

Japon L'adoption croissante de solutions de télésanté et l'expansion des infrastructures de santé numériques continuent de soutenir la croissance du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’essor des hôpitaux virtuels et des soins de santé à distance pour propulser la croissance du marché

Ces dernières années, le marché de la santé a évolué vers la numérisation avec une pénétration croissante des télécommunications et d’Internet. La récente pandémie de COVID-19 a été un facteur propulseur, entraînant une augmentation du nombre d’hôpitaux virtuels et la transition ultérieure vers des soins de santé à distance. Hôpitaux virtuels, tirant partitélémédecineet d'autres technologies, deviennent de plus en plus populaires en raison de leur capacité à améliorer l'accès aux soins, à réduire les coûts et à accroître l'efficacité. Ces plateformes numériques proposent des consultations, un suivi et des options de traitement à distance, notamment pour les maladies chroniques et dans les zones mal desservies.

L'Arabie saoudite est pionnière en matière d'hôpitaux virtuels permettant des chirurgies, des diagnostics et des consultations à distance, en particulier dans les zones mal desservies. Ces installations virtuelles offrent un accès 24h/24 et 7j/7 à des spécialistes sans nécessiter de visites physiques. De plus, le triage numérique a révolutionné les soins primaires en permettant aux patients de soumettre leurs symptômes en ligne et d'être dirigés vers le niveau de soins approprié.

- Par exemple, selon un article publié dans Pulse PCN en janvier 2025, la satisfaction des patients au Royaume-Uni s’est considérablement améliorée, la facilité d’accès étant passée de 60 % en 2024 à 72 % en 2025 grâce à l’utilisation des services numériques.

Ainsi, tous ces facteurs devraient stimuler l’adoption de la santé numérique au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

Les risques liés à la confidentialité des données et à la cybersécurité, associés au scepticisme des professionnels de la santé à l’égard de l’IA limitent la croissance du marché

La demande croissante de services de santé numériques a créé plusieurs défis pour les acteurs. L'un de ces défis est le risque lié à la confidentialité des données etcybersécurité. Le volume croissant de données sensibles des patients stockées sur les plateformes cloud rend les systèmes de santé numériques de plus en plus vulnérables aux violations de données et aux cyberattaques. Cela a également eu pour conséquence que les cadres réglementaires ont du mal à suivre le rythme de l’évolution des menaces. Cette confluence entraîne une pression accrue sur les prestataires de services pour qu'ils assurent la sécurité des données des patients. Malgré les efforts croissants, il y a eu plusieurs cas de violations de données dans le secteur des soins de santé.

- Par exemple, en juin 2025, le réseau de santé Kettering Health a été confronté à une cyberattaque du groupe de ransomwares Interlock, compromettant les données de ses 14 centres médicaux et de plus de 120 établissements de soins ambulatoires dans l’ouest de l’Ohio.

De plus, en raison de ces risques, certains praticiens hésitent encore à faire confiance aux systèmes de diagnostic basés sur l’IA ou aux plateformes de télésanté en raison de préoccupations concernant l’exactitude, la responsabilité et le manque d’interactions en personne.

OPPORTUNITÉS DE MARCHÉ

L’augmentation des investissements offre une forte opportunité de croissance au marché

Avec la tendance croissante à la prestation de soins par des moyens numériques, le marché connaît un fort afflux d’investissements ainsi qu’un nombre croissant de collaborations et de partenariats entre les acteurs opérationnels. Cela a créé des opportunités lucratives permettant aux entreprises bien établies et émergentes d’étendre leur présence sur le marché. Grâce à ces investissements et partenariats, les entreprises élargissent également leur offre de services.

- Par exemple, en janvier 2023, Netsmart Technologies, Inc. et Jefferson Center ont conclu une collaboration stratégique visant à améliorer la surveillance intégrée des patients à distance et l'engagement dans les services de santé comportementale.

LES DÉFIS DU MARCHÉ

Les problèmes de fracture numérique et d’accessibilité, associés à des environnements réglementaires fragmentés, posent un défi crucial

De nombreuses communautés rurales et à faible revenu ne disposent pas d'infrastructures permettant un accès ou des appareils Internet fiables, ce qui entrave l'adoption généralisée de l'Internet.santé numériqueservices. La plus faible pénétration d'Internet dans les pays à revenu faible et intermédiaire, par rapport aux pays développés, limite l'accès aux services de télésanté, ce qui est susceptible d'entraver leur adoption. L'adoption de la télésanté nécessite le déploiement des derniers appareils de télécommunication et d'un Internet haut débit avec une bande passante et une capacité de stockage élevées pour l'intégration et la transmission des données médicales, ce qui fait encore défaut dans de nombreux pays en développement.

- Selon les statistiques 2022 publiées par l'Internet Society, la pénétration d'Internet en Afrique était d'environ 43,0 % à fin décembre 2021. Alors que la pénétration d'Internet était d'environ 83,0 % dans les Amériques et 89,0 % en Europe en 2022, selon l'Union internationale des télécommunications.

TENDANCES DU MARCHÉ DES SERVICES DE SANTÉ NUMÉRIQUES

Développement rapide du secteur des télécommunications, avec l’intégration de l’IA et de l’analyse prédictive

Des progrès rapides dans letélécommunicationsecteur, comme l’introduction de la 4G LTE, a offert diverses opportunités aux prestataires de services de santé numériques de prospérer. Grâce à l'introduction de telles installations, les régions en développement qui manquent de capacités de communication adéquates auront l'opportunité de bénéficier d'un réseau amélioré, témoignant ainsi des avantages des services numériques.

De plus, les technologies d’IA et de ML sont intégrées aux diagnostics, à la planification du traitement et à l’engagement des patients. Ces outils permettent une prise de décision plus rapide, une modélisation prédictive et une efficacité opérationnelle améliorée. En outre, des appareils portables tels que des montres intelligentes, des trackers de fitness et des capteurs de qualité médicale sont intégrés aux systèmes de surveillance à distance, permettant la transmission de données en temps réel aux prestataires de soins de santé, augmentant ainsi la demande de services de santé numériques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par candidature

La mise en œuvre croissante des services de téléconsultation a renforcé la domination du segment

En fonction des applications, le marché est segmenté en téléconsultations, surveillance à distance, surveillance de la santé publique et autres.

En 2024, le segment des téléconsultations dominait avec la part de marché des services de santé numériques la plus élevée. Les facteurs contribuant à la domination du segment comprennent l'accessibilité, l'abordabilité, l'utilisation croissante par les patients et les médecins, ainsi que les progrès technologiques dans les offres de services. Il existe une préférence croissante pour les consultations à distance, et de nombreux consommateurs expriment leur intérêt pour le recours aux téléconsultations, même après la pandémie.

- Par exemple, en novembre 2024, Amazon a lancé Amazon Clinic pour les utilisateurs indiens afin de proposer des services de consultation en ligne pour plus de 50 problèmes médicaux.

D’un autre côté, le segment de la surveillance à distance devrait croître avec un TCAC notable au cours de la période de prévision. Cette croissance est particulièrement évidente dans l’adoption d’appareils numériques et de technologies mobiles pour suivre à distance les signes vitaux et les informations de santé. De plus, de plus en plus de patients et de prestataires prennent conscience des avantages du RPM (surveillance à distance des patients), tels qu'une intervention précoce, de meilleurs résultats pour les patients et une plus grande commodité.

Par utilisateur final

Besoin croissant de gérer la charge de travail administrative de manière structurée pour stimuler la croissance du segment

Sur la base de l’utilisateur final, le marché est classé en entreprise à entreprise et entreprise à client.

Le segment business to business détenait la part dominante du marché en 2024. La demande de ces services par les prestataires professionnels est de plus en plus motivée par le nombre croissant de collaborations entre les acteurs opérationnels, les progrès technologiques conduisant à des offres de services innovantes et d'autres facteurs.

- Par exemple, en décembre 2024, SHL Technologies et DocGo Inc. ont élargi leur partenariat pour améliorer l'accès aux soins cardiovasculaires.

Le segment business to customer devrait connaître une croissance notable dans les années à venir. Cela est principalement dû à l’adoption croissante des services de santé numériques par les patients.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVICES DE SANTÉ NUMÉRIQUES

Par région, ce marché est divisé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Digital Health Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord détenait 44,58 % de la part de marché mondiale, atteignant une valorisation de 103,24 milliards de dollars, et devrait atteindre 118,08 milliards de dollars en 2026. La région devrait dominer le marché mondial tout au long de la période d'étude. Forte adoption deDSEet les plateformes de télésanté, un soutien réglementaire solide et une couverture d’assurance élevée sont quelques-uns des facteurs favorisant la croissance du marché des services de santé numériques dans la région.

NOUS.

Les États-Unis ont dominé l’Amérique du Nord avec une part de marché de premier plan en 2024. Une plus grande acceptabilité des soins de santé numériques par les patients et les médecins, associée à une infrastructure numérique bien développée, a largement stimulé la croissance du marché du pays. En outre, l’augmentation du nombre de visites électroniques et la préférence croissante pour la consultation en ligne, ainsi que l’augmentation des partenariats visant à introduire des services technologiques avancés, stimulent la croissance du pays.

- Par exemple, en mars 2022, American Well et LG Electronics ont collaboré pour développer une nouvelle solution de service basée sur des appareils afin de faciliter l'accès des patients aux soins, que ce soit à l'hôpital ou à domicile.

Europe

Le marché en Europe a atteint 60,01 milliards de dollars en 2025, soit 25,91 % du chiffre d'affaires total du marché, et devrait atteindre 69,02 milliards de dollars en 2026. L'Europe devrait croître avec une part de marché importante au cours de la période de prévision. L’accent mis sur la souveraineté et l’interopérabilité numériques, ainsi que sur la gestion des maladies chroniques grâce à la thérapie numérique sont quelques-uns des principaux facteurs qui stimulent la croissance du marché régional.

-

Par exemple, en février 2022, la startup suisse de technologie médicale OnlineDoctor a annoncé l'acquisition de la startup allemande A.S.S.I.S.T pour apporterIntelligence artificielle (IA)technologie aux services de télédermatologie.

Asie-Pacifique

L'Asie-Pacifique a contribué pour environ 48,92 milliards de dollars au marché mondial en 2025, soit une part de 21,13 %, et devrait atteindre 57,47 milliards de dollars en 2026. Le marché de la région Asie-Pacifique devrait connaître une croissance notable dans les années à venir. La numérisation croissante grâce aux initiatives gouvernementales dans les pays émergents tels que la Chine et l’Inde et l’expansion de la connectivité Internet ont propulsé le marché régional.

- Par exemple, en décembre 2022, PING AN HEALTHCARE AND TECHNOLOGY COMPANY LIMITED s'est associé au gouvernement de Wuxi pour lancer une « plateforme de consultation sur la prévention des pandémies » sur l'application Lingxi. Cette plateforme propose des services de consultation liés à la prévention des pandémies, fournis par des équipes médicales professionnelles, accessibles aux utilisateurs à tout moment et en tout lieu.

Amérique latine, Moyen-Orient et Afrique

En 2025, l’Amérique latine a généré 11,95 milliards de dollars, contribuant à hauteur de 5,16 % aux revenus du marché mondial, et devrait atteindre 13,27 milliards de dollars en 2026. La région Moyen-Orient et Afrique a capturé 3,23 % du marché mondial en 2025, générant 7,47 milliards de dollars de revenus, et devrait atteindre 8,26 milliards de dollars en 2026.

On estime que les marchés d’Amérique latine, du Moyen-Orient et d’Afrique connaîtront une croissance relativement plus lente. Cependant, l’expansion croissante des services, l’augmentation du nombre de consultations en ligne, les collaborations stratégiques et les progrès technologiques dans les services alimentent la croissance du marché.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Expansion des offres de services par des acteurs de premier plan pour propulser les progrès du marché

L’espace de marché des services de santé numériques reflète une structure fragmentée et comprend différents acteurs du marché. Certains d'entre eux incluent Amazon Web Services, Inc., IBM, AdvancedMD, Inc. et eClinicalWorks. Ces acteurs se concentrent sur les collaborations avec d'autres entreprises et prestataires de soins de santé, ainsi que sur le lancement de nouveaux services pour maintenir leur présence sur le marché.

Parmi les autres acteurs notables du marché mondial figurent UI8, LLC., NXGN Management, LLC, CareCloud, Inc. et d’autres. Ces entreprises se concentrent également sur diverses initiatives stratégiques visant à accroître leur part de marché des services de santé numériques au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES DE SANTÉ NUMÉRIQUES PROFILÉES

- Siemens Healthineers SA(Allemagne)

- IBM (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- Puits américain (États-Unis)

- Teladoc Health, Inc. (États-Unis)

- AdvancedMD, Inc. (États-Unis)

- eClinicalWorks (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Teladoc Health, Inc. a acquis Catapult Health, un fournisseur de services de soins préventifs virtuels, dans le but d'utiliser le modèle innovant de tests de diagnostic à domicile et de soutien clinique centré sur le patient de Catapult Health.

- Décembre 2024 : Le ministère indien de la Santé et du Bien-être familial a lancé des services de télémédecine à tous les établissements de l'AIIMS et de l'Institut postuniversitaire d'enseignement et de recherche médicaux (PGI) dans le cadre d'une initiative nationale visant à réduire la charge hospitalière et à rationaliser les soins aux patients.

- Septembre 2024 :Iris Telehealth a dévoilé les plateformes Virtual Clinic et Iris Insights. Ces plateformes fournissent une suite de services qui permettent aux organismes de santé d'intégrer de manière transparente les soins de santé comportementaux dans le parcours de leurs patients, répondant ainsi au besoin urgent d'un meilleur accès à des services de santé mentale de qualité.

- Août 2023 :Medanta, en collaboration avec GE HealthCare, a lancé le centre de commande Medanta e-ICU, qui fournit des consultations avancées, des soins et une surveillance en temps quasi réel 24h/24 et 7j/7 pour les patients gravement malades.

- Juin 2022 :Le ministère brésilien de la Santé a lancé le programme brésilien de télésanté et a investi 2,7 millions de dollars pour développer des unités de santé numériques de base dans 326 municipalités rurales et géographiquement éloignées, dans le but d'étendre l'accès aux soins de santé à distance dans la région.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des services de santé numériques comprend des aspects clés tels qu’un aperçu des technologies de pointe, l’environnement réglementaire dans les principaux pays et les défis rencontrés dans l’adoption et la mise en œuvre de solutions technologiques. Les prévisions de marché fournissent également des développements notables dans le secteur, notamment des fusions, des partenariats et des acquisitions. En outre, le rapport couvre une analyse régionale détaillée de divers segments et dynamiques du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 18,23 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par Application

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 231,59 milliards de dollars en 2025 et devrait atteindre 1 015,80 milliards de dollars d’ici 2034.

En 2025, l’Amérique du Nord représentait 91,46 milliards de dollars.

Enregistrant un TCAC de 18,23 %, le marché affichera une croissance rapide au cours de la période de prévision (2026-2034).

Sur la base des applications, le segment de la téléconsultation devrait dominer le marché au cours de la période de prévision.

L’adoption croissante des soins de santé à distance et le passage à la consultation en ligne sont quelques-uns des facteurs clés qui animent le marché.

IBM, American Well et Amazon Web Services Inc. comptent parmi les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en termes de part en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 159

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés