Taille, part et analyse de l’industrie du marché de l’édition numérique, par type de publication (livres électroniques et livres numériques, revues numériques, magazines numériques, publication d’actualités numériques, publication d’apprentissage et de didacticiels, et autres), par format (livres électroniques, PDF et publication audio), par type d’entreprise (grandes entreprises et petites et moyennes entreprises), par utilisateur final (consommateurs individuels, étudiants, éducateurs et formateurs, utilisateurs universitaires et de recherche) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE L’ÉDITION NUMÉRIQUE ET PERSPECTIVES FUTURES

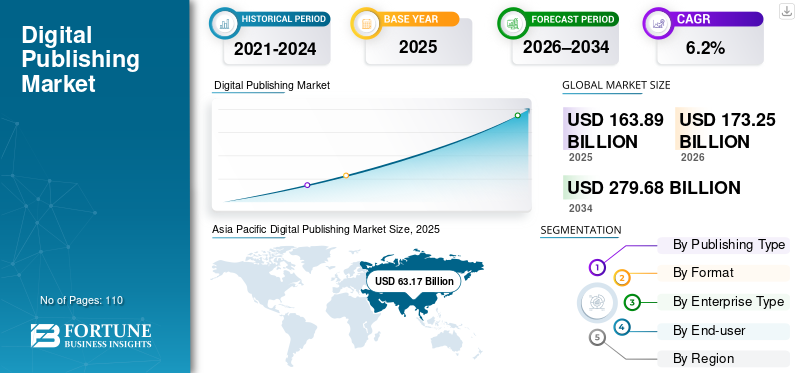

La taille du marché mondial de l’édition numérique était évaluée à 163,89 milliards USD en 2025. Le marché devrait passer de 173,25 milliards USD en 2026 à 279,68 milliards USD d’ici 2034, avec un TCAC de 6,2 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché de l'édition numérique avec une part de marché de 38,54 % en 2025.

Les plates-formes de publication numérique sont des systèmes de diffusion et de gestion de contenu conçus pour gérer des contenus numériques à grande échelle, ce qui les rend essentielles pour les applications modernes de médias, d'éducation et de connaissances d'entreprise. Ils sont largement utilisés pour les livres électroniques, les magazines numériques, les plateformes d'information, les supports pédagogiques et le contenu interactif, où la livraison rapide du contenu, la personnalisation et la compatibilité entre appareils sont essentielles. Alors que les organisations et les utilisateurs individuels adoptent de plus en plus l'apprentissage en ligne, les services d'abonnement et le contenu multimédia, la demande de plateformes de publication numérique avancées continue d'augmenter car elles permettent un accès transparent, des mises à jour en temps réel et une distribution de contenu évolutive.

Des entreprises clés telles qu'Amazon, Inc., Apple. Inc., Alphabet, Inc. et RELX Group renforcent leurs positions grâce à l'innovation des plateformes, aux partenariats et aux investissements stratégiques pour étendre les fonctionnalités, l'efficacité et l'accessibilité des utilisateurs. Ces acteurs se concentrent sur l’amélioration de la compatibilité entre appareils, de l’intégration basée sur le cloud, de la personnalisation du contenu et des capacités d’analyse pour prendre en charge un public plus large et élargir l’adoption auprès des consommateurs individuels, des établissements d’enseignement et des entreprises.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE L’ÉDITION NUMÉRIQUE

- Taille du marché en 2025 : 163,89 milliards USD

- Taille du marché en 2026 : 173,25 milliards de dollars

- Taille du marché prévue pour 2034 : 279,68 milliards de dollars

- TCAC : 6,2 % (2026-2034)

- L’Asie-Pacifique a dominé le marché avec une part de 38,54 % en 2025.

- Le segment des consommateurs devrait être en tête avec une part de 37,6 % en 2026.

- Le segment des livres électroniques devrait dominer avec une part de 24,5 % en 2026.

Asie-Pacifique

L'Asie-Pacifique est évaluée à 63,17 milliards de dollars en 2025, grâce à une lecture numérique élevée sur smartphone.

Amérique du Nord

L’Amérique du Nord a atteint 45,85 milliards de dollars en 2025, soutenue par une forte adoption des contenus par abonnement.

Europe

L’Europe est évaluée à 39,61 milliards de dollars en 2025, alimentée par l’alphabétisation numérique et la demande de contenus premium.

NOUS.

Le marché s'élevait à 39,65 milliards de dollars en 2025.

Japon

Le marché a atteint 9,90 milliards de dollars en 2025.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

La demande croissante de contenu et la personnalisation stimulent l’adoption de l’IA générative dans l’édition numérique

IA générativetransforme le secteur de l'édition numérique en permettant une création de contenu plus rapide, moins chère et plus évolutive. Il peut produire automatiquement des articles, des résumés, des livres électroniques et même du contenu multimédia, aidant ainsi les éditeurs à répondre à la demande croissante de documents nouveaux et attrayants. Par exemple,

- Dansjanvier 2025,Arc XP, en collaboration avec AWS, utilise l'IA générative pour rationaliser le journalisme d'éditeurs comme « Le Parisien ». L'IA automatise des tâches telles que le résumé, le marquage, la traduction et la publication sur les réseaux sociaux, permettant ainsi aux journalistes de se concentrer sur des reportages de haute qualité.

L'IA permet également la personnalisation, en fournissant un contenu adapté aux préférences de chaque lecteur, ce qui augmente l'engagement, la fidélité et les conversions d'abonnement. De plus, l’IA peut générer des visuels, des infographies et des éléments interactifs, renforçant ainsi l’attrait et l’interactivité des publications numériques. Il prend également en charge les stratégies de contenu basées sur les données en analysant les tendances et le comportement du public afin d'optimiser ce qui est publié.

TENDANCES DU MARCHÉ DE L’ÉDITION NUMÉRIQUE

L’intégration de fonctionnalités multimédias et interactives façonne la croissance du marché

L'édition numérique va bien au-delà du simple texte, les éditeurs intégrant de plus en plus d'éléments multimédias et interactifs pour impliquer plus efficacement les lecteurs. Les vidéos, podcasts, infographies, animations et quiz interactifs sont désormais couramment intégrés aux articles, livres électroniques et magazines en ligne. Cette approche rend non seulement le contenu plus attrayant visuellement, mais permet également de transmettre des informations complexes de manière facile à comprendre.

Les fonctionnalités interactives encouragent les lecteurs à passer plus de temps sur la plateforme, à participer activement et même à partager du contenu avec d'autres, augmentant ainsi la portée et l'engagement. Les publics plus jeunes, en particulier, préfèrent le contenu dynamique et engageant au texte brut, faisant de l'intégration multimédia une tendance clé pour attirer et fidéliser les lecteurs. Les éditeurs qui exploitent avec succès ces outils peuvent se différencier de leurs concurrents, améliorer l'expérience utilisateur et ouvrir de nouvelles sources de revenus grâce à du contenu interactif premium ou des médias sponsorisés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La pénétration croissante d’Internet et des smartphones stimule la croissance du marché

La croissance rapide de l’accès à Internet et de l’adoption des smartphones est un moteur majeur de la croissance du marché de l’édition numérique. À mesure que de plus en plus de personnes à travers le monde bénéficient de connexions Internet fiables et possèdenttéléphones intelligents, tablettes et autres appareils intelligents, le contenu numérique devient plus accessible à un public plus large. Par exemple,

- Selon DemandSage, dans le monde, environ 5,78 milliards de personnes utilisent des smartphones, ce qui représente environ 70 % des 8,25 milliards d’habitants de la planète.

- L'UIT estime que d'ici 2025, environ 6 milliards de personnes (74 % de la population mondiale) utiliseront Internet, contre 60 % en 2020, ce qui signifie que 1,3 milliard de nouveaux utilisateurs se sont connectés au cours de cette période.

Cela permet aux éditeurs d'atteindre les lecteurs à tout moment et en tout lieu, éliminant ainsi les limites des médias imprimés traditionnels. Les appareils mobiles, en particulier, permettent une lecture en déplacement, des téléchargements instantanés et des expériences interactives, qui améliorent considérablement l'engagement des utilisateurs. De plus, une connectivité accrue ouvre aux éditeurs des opportunités de se développer sur les marchés émergents, où les médias numériques peuvent être plus rentables et plus pratiques que les copies physiques. En conséquence, la pénétration croissante d’Internet et des smartphones accélère l’adoption des publications numériques et élargit la portée et le potentiel global du marché.

RESTRICTIONS DU MARCHÉ

L’évolution des préférences des consommateurs freine la croissance du marché

L’évolution des préférences des consommateurs constitue une contrainte importante pour le marché. Les lecteurs modernes ont souvent une capacité d’attention plus courte et préfèrent un contenu rapide, engageant et facile à consommer. Les publications numériques traditionnelles, telles que les articles longs ou les livres électroniques, peuvent avoir du mal à retenir l'attention des lecteurs lorsque des alternatives gratuites telles que les blogs, les extraits d'actualités et les articles en ligne sont largement disponibles. Ce changement rend difficile pour les éditeurs de fidéliser leur public payant, et ceux qui ne peuvent pas s'adapter aux nouvelles habitudes de consommation risquent de perdre des lecteurs et des revenus.

Les plateformes de médias sociaux telles qu’Instagram Reels, TikTok et YouTube Shorts ont encore modifié le paysage en proposant des informations et des divertissements dans des formats très courts et visuellement attrayants. Ces plateformes facilitent l’accès instantané des utilisateurs au contenu, souvent en quelques secondes seulement, ce qui concurrence directement l’édition numérique traditionnelle. Par exemple,

- Selon DemandSage, environ 2 milliards de personnes interagissent quotidiennement avec les Instagram Reels, qui reçoivent plus de 200 milliards de vues et 22 % d'engagement en plus que les vidéos classiques.

Les éditeurs sont désormais confrontés à la pression de créer un contenu non seulement informatif, mais également concis, interactif et partageable pour capter l'attention dans cet environnement en évolution rapide.

OPPORTUNITÉS DE MARCHÉ

Demande croissante d’apprentissage en ligne et de contenu éducatif pour stimuler la croissance du marché

La demande de contenu d’apprentissage en ligne et de formation en ligne augmente rapidement, créant ainsi une opportunité importante pour les éditeurs numériques. À mesure que de plus en plus d’étudiants, de professionnels et d’apprenants permanents se tournent vers les ressources en ligne, il existe un fort besoin de livres électroniques, de didacticiels, de cours interactifs et de matériels d’étude accessibles à tout moment et en tout lieu.

Les plateformes numériques facilitent la fourniture de contenus actualisés, de parcours d'apprentissage personnalisés et d'éléments multimédias tels que des vidéos, des quiz et des infographies, rendant ainsi l'apprentissage plus engageant et efficace. Par exemple,

- Une étude de Brandon-Hall a révélé que l'apprentissage en ligne peut réduire le temps passé par les employés à apprendre de 40 à 60 % par rapport à une formation en classe traditionnelle pour le même matériel.

De plus, l’évolution vers l’enseignement à distance et le perfectionnement professionnel a accru la volonté des individus et des institutions de payer pour des ressources d’apprentissage numérique de haute qualité. Les éditeurs qui investissent dans la création de contenu éducatif de haute qualité, proposent des modèles d'abonnement flexibles ou des modèles de paiement par cours et s'adressent à divers sujets et niveaux de compétence peuvent capter un public large et croissant tout en générant des revenus stables et évolutifs.

Analyse de segmentation

Par utilisateur final

La consommation généralisée de contenu numérique a stimulé la domination du marché par les consommateurs individuels

En fonction de l'utilisateur final, le marché est classé en consommateurs individuels, étudiants, éducateurs et formateurs, ainsi qu'utilisateurs universitaires et de recherche.

Le segment des consommateurs individuels détenait la part de marché majoritaire en 2025. En 2026, le segment devrait dominer avec 37,6 % car ils représentent le public le plus large et le plus diversifié pour le contenu de publication numérique. Avec l'utilisation généralisée des smartphones et d'Internet, les individus consomment régulièrement des livres numériques, des articles de presse, des blogs, du contenu de divertissement et du matériel d'auto-apprentissage pour leur intérêt personnel, leur commodité et leur accès en déplacement. Les utilisateurs institutionnels, tels que les organismes universitaires ou de recherche, et les consommateurs individuels interagissent quotidiennement avec le contenu numérique, souvent par le biais d'abonnements,applications mobiles, et les plateformes de médias sociaux.

Le segment des consommateurs individuels devrait connaître le TCAC le plus élevé de 7,8 % au cours de la période de prévision. Elle est motivée par le recours croissant aux plateformes numériques pour l’information quotidienne, le divertissement et le développement personnel. L'utilisation croissante des smartphones, l'accès abordable à Internet et les offres de contenu personnalisé encouragent davantage de personnes à adopter les services de publication numérique.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de publication

La demande croissante de lecture portable et à la demande entraîne la domination des livres électroniques et numériques

En fonction du type de publication, le marché est divisé en livres électroniques et livres numériques, revues numériques, magazines numériques, publication d'actualités numériques, publication de didacticiels et de didacticiels, etc.

Les livres électroniques et les livres numériques détenaient la part majoritaire en 2025. En 2026, le segment devrait dominer avec 24,5 % car ils offrent commodité, portabilité et accès instantané à une large gamme de contenus sur tous les appareils. Les lecteurs peuvent facilement stocker, acheter et accéder à plusieurs livres sur smartphones, tablettes et liseuses électroniques, ce qui en fait un choix privilégié par rapport aux livres physiques. Leur utilisation généralisée dans l’éducation, la formation professionnelle et la lecture de loisir renforce encore leur position dominante sur le marché.

Les livres électroniques et les livres numériques devraient connaître le TCAC le plus élevé de 8,6 % au cours de la période de prévision en raison de l'adoption croissante de la lecture mobile, des plateformes d'apprentissage en ligne et des bibliothèques numériques par abonnement. Les améliorations continues des applications de lecture, les fonctionnalités interactives et les recommandations de contenu personnalisées attirent de nouveaux utilisateurs.

Par format

La compatibilité universelle et la facilité d'accès ont alimenté l'adoption majoritaire du format PDF

En fonction du format, le marché est classé en livres électroniques, PDF et édition audio.

PDF détenait la part majoritaire en 2024. En 2025, le segment dominait avec 42,8 % car il est largement accepté, facile à utiliser et compatible avec presque tous les appareils et systèmes d'exploitation. Il préserve la mise en page et le formatage d'origine du contenu, ce qui le rend idéal pour les livres électroniques, les rapports, les articles académiques et les documents officiels. De plus, les fichiers PDF sont faciles à partager, à télécharger et à stocker, ce qui en fait un format privilégié pour les éditeurs et les lecteurs dans les domaines éducatif, professionnel et personnel.

Le segment de l’édition audio devrait connaître le TCAC le plus élevé de 9,2 % au cours de la période de prévision.

Par type d'entreprise

Une solide capacité financière et des opérations à grande échelle ont renforcé le leadership des grandes entreprises sur le marché

En fonction du type d’entreprise, le marché est segmenté en grandes entreprises et petites et moyennes entreprises.

Les grandes entreprises détenaient la part majoritaire en 2024. En 2025, le segment dominait avec 68,6 % car elles disposent de ressources financières plus importantes, d'une infrastructure numérique avancée et de réseaux de distribution de contenu établis. Ces organisations peuvent investir massivement dans les plateformes de publication numérique, les technologies avancées telles que l’IA et l’analyse, ainsi que dans la production de contenu à grande échelle. De plus, les grandes entreprises servent un large public mondial et gèrent de vastes bibliothèques de contenu, ce qui leur permet de générer des revenus plus élevés et de maintenir une présence plus forte sur le marché que les petites et moyennes entreprises.

Les petites et moyennes entreprises devraient connaître le TCAC le plus élevé de 7,9 % au cours de la période de prévision.

Perspectives régionales du marché de l’édition numérique

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Asie-Pacifique

Asia Pacific Digital Publishing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la majorité de la part de marché de l’édition numérique et a atteint une valorisation de 63,17 milliards de dollars en 2025, la lecture numérique étant structurellement ancrée dans le comportement quotidien des consommateurs plutôt que de fonctionner comme une alternative à l’imprimé. Une grande population dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud accède principalement au contenu sur smartphones, ce qui se traduit par un engagement quotidien extrêmement élevé envers les livres numériques, les romans Web, les bandes dessinées et le matériel pédagogique. Les plateformes régionales ont optimisé la monétisation grâce au contenu épisodique, aux microtransactions et aux systèmes de paiement intégrés, permettant aux éditeurs de générer des revenus constants à grande échelle.

Marché japonais de l’édition numérique

Le marché japonais était évalué à 9,90 milliards de dollars en 2025, ce qui représentait environ 6,0 % des revenus mondiaux de l'édition numérique.

Marché chinois de l’édition numérique

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus évalués à 24,24 milliards de dollars en 2025, soit environ 14,7 % des ventes mondiales d’édition numérique.

Marché indien de l’édition numérique

Le marché indien en 2025 était évalué à 8,27 milliards de dollars, soit environ 5,0 % de la part de marché mondiale.

Amérique du Nord

L’Amérique du Nord détient la deuxième part de marché la plus élevée, en grande partie grâce à son écosystème de contenu numérique mature et hautement monétisé. Les consommateurs de la région se montrent fortement disposés à payer pour du contenu premium, notamment des plateformes d'information payantes, des bases de données universitaires,livres audioet des services de lecture par abonnement. En outre, une application stricte des droits d’auteur et des systèmes de gestion des droits numériques bien définis aident les éditeurs à protéger leurs revenus, encourageant ainsi des investissements soutenus dans l’édition numérique. Le marché nord-américain était évalué à 45,85 milliards de dollars en 2025.

Marché américain de l’édition numérique

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain était évalué à 39,65 milliards de dollars en 2025, ce qui représente environ 30,5 % des ventes de l’édition numérique.

Europe

L’Europe devrait enregistrer un taux de croissance de 5,5 % dans les années à venir et atteindre une valorisation de 39,61 milliards de dollars en 2025. Cela est dû à son secteur de l’édition mature, à sa culture numérique élevée et à la forte adoption des plateformes d’apprentissage en ligne et de développement professionnel. Des pays comme le Royaume-Uni, l'Allemagne et la France disposent d'une infrastructure numérique bien établie et d'une culture de paiement pour du contenu premium, notamment des livres électroniques, des revues et des publications par abonnement. De plus, des lois strictes sur le droit d’auteur et une gestion solide des droits numériques encouragent les éditeurs à investir dans les plateformes numériques. Dans le même temps, la demande croissante de contenu multilingue dans la région soutient l’utilisation généralisée des solutions de publication numérique.

Marché de l’édition numérique au Royaume-Uni

Le marché britannique en 2025 était évalué à 7,23 milliards de dollars, ce qui représente environ 4,4 % des revenus mondiaux de l'édition numérique.

Marché allemand de l’édition numérique

Le marché allemand était évalué à 9,79 milliards de dollars en 2025, ce qui équivaut à environ 5,9 % des ventes mondiales de l’édition numérique.

Amérique du Sud, Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique devraient enregistrer un taux de croissance de 8,7 % dans les années à venir et sont en train de devenir un acteur important sur le marché, avec le TCAC le plus élevé, les populations plus jeunes de pays comme les Émirats arabes unis, l'Arabie saoudite et l'Égypte préférant la première lecture sur mobile. La forte pénétration des smartphones, combinée au soutien accru du gouvernement en faveur de l’éducation numérique et des plateformes d’apprentissage intelligentes, crée de nouvelles opportunités pour les éditeurs. En outre, il existe une demande croissante de contenu en arabe et en langues localisées, notamment de livres électroniques, de contenus numériques.revueset du matériel de formation professionnelle, que les plateformes de publication numérique peuvent fournir plus efficacement que l'imprimé.

L’Amérique du Sud devrait connaître une croissance à un TCAC important, portée par une évolution rapide vers une consommation numérique axée d’abord sur le mobile, en particulier parmi les populations plus jeunes du Brésil et d’Argentine qui dépendent fortement des smartphones pour lire, apprendre et s’informer. Il existe une demande croissante de livres électroniques localisés, de magazines numériques et de supports de formation professionnelle en espagnol et en portugais, que les éditeurs imprimés traditionnels ne peuvent pas fournir aussi efficacement.

Marché de l’édition numérique du CCG

Le marché du CCG était évalué à 0,99 milliard de dollars en 2025, ce qui représente environ 0,66 % des revenus mondiaux de l'édition numérique.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Acteurs clésjemettre en œuvre des initiatives stratégiques pour s’adapter aux changements technologiques

Les acteurs du marché améliorent leurs portefeuilles de produits en raison de la demande croissante de produits de suivi de la santé plus précis. Ils mettent en œuvre diverses stratégies commerciales, telles que des partenariats, des fusions et des acquisitions, pour développer leurs activités à travers le monde.

LISTE DES PRINCIPALES SOCIÉTÉS D'ÉDITION NUMÉRIQUE PROFILÉES

- Amazon, Inc. (États-Unis)

- Inc.(NOUS.)

- Alphabet, Inc. (États-Unis)

- Groupe RELX (Royaume-Uni)

- Thomson Reuters(Canada)

- News Corp (États-Unis)

- Pearson PLC(ROYAUME-UNI.)

- La société du New York Times(NOUS.)

- Maison aléatoire de pingouin(NOUS.)

- Adobe, Inc. (États-Unis)

- Scribd (États-Unis)

- Overdrive (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Amazon a annoncé que les lecteurs pouvaient télécharger des fichiers EPUB et PDF de livres électroniques Kindle sans DRM, marquant ainsi un changement notable dans l'édition numérique. Les ebooks protégés par DRM restent inchangés, tandis que les titres plus récents sans DRM autorisent les téléchargements par défaut. Cela donne aux lecteurs plus de propriété et un accès multiplateforme, mais soulève également des inquiétudes chez les auteurs quant à une redistribution plus facile.

- Juillet 2025 :Apple News+ Audio s'est étendu au-delà des États-Unis, au Royaume-Uni, au Canada et en Australie, rendant les actualités racontées par des professionnels disponibles dans davantage de régions. Le service propose des versions audio du meilleur journalisme provenant des principales publications mondiales et locales au sein des applications Apple News et Podcasts. Cette décision reflète l’accent croissant d’Apple sur la publication numérique axée sur l’audio et la consommation d’actualités par abonnement.

- Juin 2025 :Reuters a étendu ses abonnements aux informations numériques à huit nouveaux pays, offrant un accès abordable et illimité à son site Web et à son application. Au prix d’environ 1 USD par semaine, cette décision renforce la stratégie mondiale de vente directe au consommateur de Reuters. Cela reflète une tendance plus large de l’édition numérique vers un journalisme de confiance par abonnement afin de garantir des reportages de haute qualité dans le monde entier.

- Mars 2025 :OverDrive s'est associé à Podium Entertainment pour distribuer ses livres audio dans le monde entier, en tant que partenaire exclusif de Podium en dehors des États-Unis et du Canada. Cet accord met plus de 1 000 livres audio à succès et déterminants du genre à la disposition des bibliothèques et des écoles du monde entier, améliorant ainsi l'accès au contenu numérique et soutenant la croissance de l'édition numérique dans le secteur du livre audio.

- Octobre 2024 :Adobe a lancé l'application Web Adobe Content Authenticity, un outil gratuit qui permet aux créateurs d'attacher des informations d'identification de contenu à leur travail numérique, garantissant ainsi une attribution, une protection et une transparence appropriées. L’application permet également aux créateurs de contrôler si leur contenu peut être utilisé pour former des modèles d’IA génératifs, renforçant ainsi la confiance et la responsabilité dans l’écosystème de l’édition numérique et de la création.

- Août 2024 :Scribd a présenté Ask AI, une nouvelle fonctionnalité basée sur l'IA qui aide les utilisateurs à rechercher, analyser et découvrir du contenu plus facilement sur Scribd et Everand. L'outil permet la synthèse de documents et la recherche basée sur des questions sur Scribd, tout en proposant des recommandations personnalisées de livres électroniques et de livres audio sur Everand.

- Mai 2024 :News Corp et OpenAI ont signé un partenariat mondial pluriannuel permettant à OpenAI d'utiliser le contenu des principales publications de News Corp, telles que le Wall Street Journal et le Times. L'accord donne à OpenAI un accès au journalisme actuel et archivé pour améliorer les réponses de l'IA avec des sources d'information fiables et de haute qualité. Le partenariat met en évidence un modèle croissant de publication numérique dans lequel les plateformes d’IA et les médias traditionnels collaborent pour respecter les normes journalistiques et la durabilité.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,2 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de publication, format, type d'entreprise, utilisateur final et région |

|

Par type de publication |

· Livres électroniques et livres numériques · Revues numériques · Magazines numériques · Publication d'actualités numériques · Publication d'apprentissages et de didacticiels · Autres (référence et bases de données, publication de documentation d'entreprise et technique, etc.) |

|

Par format |

· Livres électroniques · Publication audio |

|

Par type d'entreprise |

· Grandes entreprises · Petites et moyennes entreprises |

|

Par utilisateur final |

· Consommateurs individuels · Étudiants · Éducateurs et formateurs · Utilisateurs universitaires et de recherche |

|

Par région |

· Amérique du Nord (par type de publication, format, type d'entreprise, utilisateur final et pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) o Mexique (par utilisateur final) · Amérique du Sud (par type de publication, format, type d'entreprise, utilisateur final et pays) o Brésil (par utilisateur final) o Argentine (par utilisateur final) o Reste de l'Amérique du Sud · Europe (par type de publication, format, type d'entreprise, utilisateur final et pays) o Royaume-Uni (par utilisateur final) o Allemagne (par utilisateur final) o France (par utilisateur final) o Italie (par utilisateur final) o Espagne (par utilisateur final) o Russie (par utilisateur final) o Benelux (par utilisateur final) o Nordiques (par utilisateur final) o Reste de l'Europe · Moyen-Orient et Afrique (par type de publication, format, type d'entreprise, utilisateur final et pays) o Turquie (par utilisateur final) o Israël (par utilisateur final) o GCC (par utilisateur final) o Afrique du Nord (par utilisateur final) o Afrique du Sud (par utilisateur final) o Reste du Moyen-Orient et de l'Afrique · Asie-Pacifique (par type de publication, format, type d'entreprise, utilisateur final et pays) o Chine (par utilisateur final) o Inde (par utilisateur final) o Japon (par utilisateur final) o Corée du Sud (par utilisateur final) o ASEAN (par utilisateur final) o Océanie (par utilisateur final) o Reste de l'Asie-Pacifique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 163,89 milliards de dollars en 2025 et devrait atteindre 279,68 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 45,85 milliards de dollars.

Le marché devrait afficher un TCAC de 6,2 % au cours de la période de prévision 2026-2034.

En termes d’utilisateur final, le segment des consommateurs individuels devrait dominer le marché.

La pénétration croissante d’Internet et des smartphones stimule la croissance du marché.

Amazon, Inc., Apple. Inc., Alphabet, Inc. et RELX Group sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés