Taille du marché des services de conseil en transformation numérique, part et analyse de l'industrie, par type (services de stratégie et de conseil, services de mise en œuvre technologique, conseil en données et analyses, transformation des processus et des opérations, transformation de l'expérience client (CX), cybersécurité et transformation des risques, et autres), par type de déploiement (déploiement basé sur le cloud, sur site et hybride), par secteur d'utilisation finale (BFSI, soins de santé et sciences de la vie, fabrication, vente au détail et commerce électronique, informatique et té

Taille du marché des services de conseil en transformation numérique et perspectives d’avenir

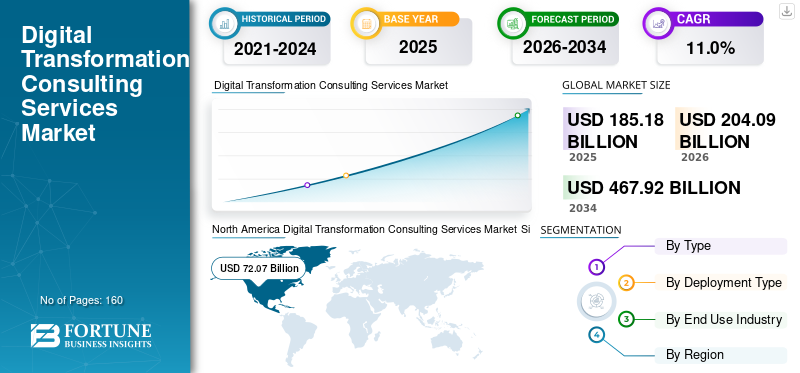

La taille du marché mondial des services de conseil en transformation numérique était évaluée à 185,18 milliards USD en 2025. Le marché devrait passer de 204,09 milliards USD en 2026 à 467,92 milliards USD d’ici 2034, avec un TCAC de 11,0 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des services de conseil en transformation numérique avec une part de marché de 38,92 % en 2025.

Les modèles d’intelligence artificielle et de génération IA sont fortement intégrés dans les fonctions essentielles des entreprises et des organisations. Migration des systèmes informatiques existants vers des écosystèmes basés sur le cloud, réglementations croissantes en matière de confidentialité des données et menaces croissantes en matière de cybersécurité, autant d'éléments qui stimulent la demande de services de conseil en transformation numérique.

L’adoption de l’Industrie 4.0, les initiatives de fabrication intelligente et la numérisation des chaînes d’approvisionnement sont quelques-uns des facteurs clés qui propulsent la part de marché. Les entreprises et les entreprises donnent la priorité à l'expérience client grâce à la personnalisation et à l'analyse avancée, ainsi qu'à des mandats de transformation critiques en matière de développement durable et de reporting ESG. Tous ces facteurs stimulent la demande du marché pour les services de transformation de l’expérience client à travers le monde.

- Par exemple, en juin 2024, Accenture a acquis Parsionate, une société de conseil en données basée en Allemagne, pour renforcer ses capacités de transformation des données et de migration des données SAP à travers l'Europe, améliorant ainsi sontransformation numériqueportefeuille de conseils en stratégie de données et en modernisation d'entreprise.

Les principaux acteurs du marché, tels qu'Accenture, Deloitte, Capgemini et IBM Consulting, adoptent plusieurs stratégies, telles que le conseil numérique basé sur le cloud, la transformation technologique intégrée basée sur l'IA, de nouvelles solutions innovantes et des partenariats stratégiques avec des acteurs nationaux. Plusieurs de ces facteurs ont eu un impact sur la part de marché des principaux acteurs dans toutes les zones géographiques.

Les tarifs imposés sur l’électronique grand public, les machines industrielles et l’augmentation des coûts des matières premières et du matériel pour stimuler la croissance du marché au cours de la période de prévision. Demande accrue de prévisions d'IA, d'analyse de la chaîne d'approvisionnement et de modernisation de l'ERP pour piloter les services de conseil liés à la transformation numérique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SERVICES DE CONSEIL EN TRANSFORMATION NUMÉRIQUE

La transformation numérique axée sur l’ESG prend de l’ampleur sur le marché

Des politiques réglementaires et de conformité strictes, ainsi qu’une sensibilisation croissante à la gouvernance, sont des facteurs majeurs qui stimulent la demande de services. La durabilité est devenue un paramètre critique intégré aux systèmes numériques à l’échelle de l’entreprise. Les mandats réglementaires croissants numérisent le traçage du carbone, la déclaration des émissions, etc., qui devraient en outre stimuler la croissance du marché. Alors que la durabilité devient étroitement liée à la réputation de la marque et à l’efficacité opérationnelle, les programmes de transformation numérique sont de plus en plus conçus avec des performances ESG intégrées dès le départ, faisant du conseil axé sur la durabilité une voie de croissance à long terme plutôt qu’un service de conformité à court terme.

- Par exemple, en mars 2024, Capgemini a annoncé un partenariat avec Microsoft pour intégrer l'ESG dans la comptabilité carbone et les mesures de développement durable.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Mandats de modernisation des données à l’échelle de l’entreprise pour stimuler la croissance du marché

Les services de transformation numérique connaissent une croissance principalement due à l’augmentation des investissements dans les architectures de données, les écosystèmes d’analyse avancée et les plateformes de données. Les consultants en transformation numérique jouent un rôle essentiel dans la conception de stratégies de données, en garantissant la qualité des données, en mettant en œuvre des cadres de gouvernance et en intégrant les systèmes d'entreprise. De plus, l'importance croissante deGestion des données de référence (MDM),les tableaux de bord en temps réel et l'analyse prédictive propulsent la demande de services de conseil à grande échelle. Les exigences réglementaires en matière de confidentialité et de sécurité des données augmentent encore la complexité des efforts de modernisation. En conséquence, la modernisation des données n’est plus une mise à niveau informatique mais une initiative stratégique de transformation de l’entreprise, créant des opportunités de conseil durables et à forte valeur ajoutée.

- Par exemple, en février 2024, Deloitte a élargi son alliance avec Snowflake pour aider les entreprises à moderniser leurs infrastructures de données existantes en mettant en œuvre des plateformes de données basées sur le cloud et des solutions d'analyse avancées.

RESTRICTIONS DU MARCHÉ

Confidentialité des données et problèmes de confidentialité pour limiter la croissance du marché

Les secteurs hautement réglementés tels que les centres de données, le BFSI, la santé, etc. produisent d’énormes quantités de données critiques. À mesure que les entreprises transfèrent leurs données depuis leurs infrastructures existantes vers des plateformes basées sur le cloud, le risque de cybermenaces et d'accès non autorisé augmente. Données hautement sensibles et opérationnelles pour limiter davantage la croissance du marché des services de conseil en transformation numérique. Les transferts de données transfrontaliers et les restrictions de transfert limitent les initiatives et programmes de transformation numérique.

OPPORTUNITÉS DE MARCHÉ

Les plateformes numériques verticales créent des opportunités de croissance à forte valeur ajoutée dans le secteur du conseil

Une plateforme numérique développée pour un secteur spécifique présente une forte opportunité de croissance, car les entreprises exigent de plus en plus de solutions de transformation plutôt que de cadres génériques. Des secteurs tels que la banque, l'industrie manufacturière, la santé et l'énergie nécessitent des écosystèmes numériques personnalisés qui intègrent la conformité réglementaire, l'analyse spécifique au secteur et les flux de travail opérationnels. Les cabinets de conseil développent des accélérateurs industriels préconfigurés,jumeaux numériques, des plateformes d'usines intelligentes et des solutions cloud verticales pour raccourcir les cycles de déploiement et améliorer le retour sur investissement. Ces plateformes spécialisées améliorent non seulement la différenciation, mais génèrent également des revenus grâce à des services gérés et à une optimisation continue.

LES DÉFIS DU MARCHÉ

La complexité de l'intégration dans le système existant ralentit l'adoption des services

La complexité de l'intégration avec les systèmes existants reste l'un des défis les plus importants dans les missions de conseil en transformation numérique. De nombreuses entreprises s'appuient sur des systèmes ERP, des mainframes et des infrastructures sur site hautement personnalisés et vieux de plusieurs décennies, qui n'ont pas été conçus pour s'intégrer aux plates-formes cloud natives modernes, pilotées par l'IA ou basées sur des API. La migration ou l'intégration de ces systèmes nécessite souvent une reconfiguration approfondie, un nettoyage des données et un développement de middleware, ce qui augmente les délais et les coûts des projets. De plus, des dépendances système non documentées et des architectures de données fragmentées peuvent créer des risques techniques imprévus lors de la mise en œuvre. Ces complexités peuvent entraîner des retards, des dépassements de budget et des perturbations opérationnelles, affectant finalement la confiance des clients et les marges bénéficiaires des cabinets de conseil.

Analyse de segmentation

Par type

Responsable des services de mise en œuvre technologique en raison des besoins des entreprises en matière de projets d'exécution à grande échelle

En fonction du type, le marché est divisé en services de stratégie et de conseil, services de mise en œuvre technologique, conseil en données et analyses, transformation des processus et des opérations, transformation de l'expérience client (CX),cybersécurité& transformation des risques, et autres.

Les services de mise en œuvre technologique représentent la plus grande part des revenus, car les entreprises ont besoin d'un support d'exécution de bout en bout pour la migration vers le cloud, la modernisation de l'ERP, le déploiement CRM, l'intégration du système d'IA et la transformation de l'infrastructure. Ces projets sont généralement à grande échelle et comportent des engagements pluriannuels impliquant l'intégration, la réarchitecture et le déploiement de systèmes dans toutes les unités commerciales. Étant donné que la mise en œuvre nécessite beaucoup d’exécution et de ressources, elle génère des volumes de facturation plus élevés que les services de conseil uniquement.

Le conseil en données et analyses est le segment qui connaît la croissance la plus rapide en raison de l’adoption rapide de l’IA par les entreprises et de la nécessité d’une prise de décision en temps réel basée sur les données. Les organisations modernisent leurs infrastructures de données existantes, mettent en œuvre des lacs de données et intègrent des modèles IA/ML dans leurs opérations principales. Les initiatives de reporting réglementaire, d’analyse prédictive et de personnalisation client accélèrent la demande de services de conseil en matière de gouvernance et d’analyse des données.

- Par exemple, en février 2024, Capgemini a élargi sa collaboration avec SAP pour accélérer les mises en œuvre à grande échelle du cloud S/4HANA, permettant aux entreprises de moderniser les systèmes ERP existants, de rationaliser les processus métier et d'améliorer la transformation numérique du cœur du cloud dans le cadre de services de mise en œuvre technologique plus larges.

Par type de déploiement

Le conseil basé sur le cloud domine alors que les entreprises accélèrent la mise en œuvre de stratégies de transformation axées sur le cloud

En fonction du type de déploiement, le marché est segmenté en déploiement basé sur le cloud, sur site et hybride.

Le conseil basé sur le cloud domine et est en tête en termes de part de revenus et de croissance en raison de la migration généralisée des entreprises vers le cloud et des stratégies d'adoption multi-cloud. Les organisations passent d'une infrastructure sur site à des écosystèmes cloud évolutifs et rentables pour améliorer l'agilité, l'innovation et l'efficacité opérationnelle.

Le conseil cloud comprend la planification de la migration, la refonte de l'architecture, l'optimisation des coûts, la mise en œuvre de la sécurité et l'intégration SaaS. Avec l’augmentation des charges de travail d’IA et des applications numériques natives nécessitant des environnements cloud natifs, ce segment continue de dominer et de se développer au rythme le plus rapide au monde.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le secteur BFSI détient la plus grande part de marché, grâce à la complexité réglementaire et à l'innovation numérique continue

Basé sur l’industrie d’utilisation finale, le marché est segmenté en BFSI, soins de santé et sciences de la vie, fabrication, vente au détail et commerce électronique, informatique et télécommunications, énergie et services publics, gouvernement et secteur public, médias et divertissement, transport et logistique, etc.

Le secteur BFSI détient la plus grande part des revenus en raison de l’innovation numérique continue dans les domaines bancaire, fintech, paiements et assurance. Les institutions financières investissent massivement dans la cybersécurité, la détection des fraudes, l'analyse des risques basée sur l'IA,plateformes bancaires numériqueset les systèmes de conformité réglementaire. Des exigences réglementaires strictes et une concurrence intense de la part des startups fintech stimulent également les programmes de transformation numérique à grande échelle. Compte tenu de la forte capacité de dépenses informatiques du secteur et de la complexité réglementaire, BFSI reste le principal contributeur aux revenus du conseil.

La santé et les sciences de la vie constituent le secteur vertical qui connaît la croissance la plus rapide, grâce à l'expansion de la télésanté, à la modernisation des dossiers de santé numériques, aux diagnostics basés sur l'IA et à l'analyse des données cliniques. Le secteur connaît une numérisation rapide pour améliorer les résultats pour les patients, optimiser les opérations des hôpitaux et se conformer à l’évolution des réglementations en matière de soins de santé.

Perspectives régionales du marché des services de conseil en transformation numérique

Par géographie, le marché est étudié en Europe, en Amérique du Nord, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Digital Transformation Consulting Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord domine la part de marché mondiale des services de conseil en transformation numérique en raison de son écosystème informatique d’entreprise très mature et de la forte présence de géants mondiaux du conseil, notamment Accenture, Deloitte, IBM et d’autres. La région bénéficie de l’adoption précoce du cloud computing, de l’IA et des analyses avancées dans tous les secteurs, notamment le BFSI, la santé et la technologie. Les exigences élevées en matière de conformité réglementaire et les investissements en matière de cybersécurité alimentent encore davantage la demande de conseil. De plus, de solides activités de capital-risque et des modèles économiques natifs du numérique favorisent la modernisation continue des entreprises.

Marché américain des services de conseil en transformation numérique

Le marché américain est le plus important au monde, tiré par les dépenses informatiques élevées des entreprises et l'adoption rapide de l'IA, du cloud computing etanalyses avancées. La forte demande des secteurs BFSI, de la santé, de la vente au détail et de la technologie continue d’alimenter les programmes de modernisation à grande échelle. Les exigences de conformité réglementaire et les menaces croissantes en matière de cybersécurité soutiennent davantage les missions de conseil. De plus, la présence de sociétés de conseil mondiales de premier plan et d’un écosystème d’innovation mature soutiennent la domination du pays en termes de revenus.

Europe

La croissance du marché européen est tirée par l’adoption de l’Industrie 4.0, en particulier en Allemagne, en Italie et en France, où la numérisation de l’industrie manufacturière reste une priorité. Les cadres réglementaires tels que le RGPD et les obligations de reporting ESG augmentent la demande de conseils numériques axés sur la conformité. La région connaît également une forte transition énergétique et des initiatives de transformation axées sur la durabilité. La numérisation du secteur public dans les pays de l’UE soutient également les missions de conseil. De plus, les programmes de financement numérique de l’UE accélèrent la modernisation des entreprises, notamment en Europe de l’Est.

Marché britannique des services de conseil en transformation numérique

Le marché britannique atteindra 10,14 milliards de dollars en 2026, ce qui représente environ 5,0 % des revenus mondiaux.

Marché allemand des services de conseil en transformation numérique

Le marché allemand atteindra 11,40 milliards de dollars en 2026, soit environ 5,6 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique est la région qui connaît la croissance la plus rapide en raison de l’adoption rapide du numérique dans les économies émergentes telles que l’Inde et les pays de l’ASEAN. La migration vers le cloud d’entreprise à grande échelle, le déploiement de la 5G et l’intégration de l’IA accélèrent les initiatives de transformation. Les gouvernements de Chine, d’Inde et d’Asie du Sud-Est promeuvent des programmes d’économie numérique et le développement de villes intelligentes. Les économies fortement manufacturières investissent dans l’automatisation et les technologies de l’Industrie 4.0. La base croissante de PME de la région et l’écosystème fintech en pleine croissance contribuent également à une forte demande de conseil.

Marché indien des services de conseil en transformation numérique

Le marché indien, en 2026, sera évalué à 8,25 milliards de dollars, soit environ 4,0 % du marché mondial.

Marché chinois des services de conseil en transformation numérique

Le marché chinois devrait rester dominant dans la région Asie-Pacifique en 2026, avec un chiffre d’affaires atteignant 18,42 milliards de dollars, soit environ 9,0 % des ventes mondiales.

Marché des services de conseil en transformation numérique de l’ASEAN

Le marché de l’ASEAN atteindra en 2026 une valeur de 6,88 milliards de dollars, soit environ 3,4 % du chiffre d’affaires.

Amérique du Sud

La croissance du marché sud-américain est soutenue par l’expansion des technologies financières, en particulier au Brésil et au Mexique, où l’adoption des services bancaires numériques s’accélère. Les entreprises migrent de plus en plus vers des systèmes basés sur le cloud pour améliorer leur efficacité opérationnelle et réduire leurs coûts. Fabrication, vente au détail ettélécomles secteurs adoptent progressivement l’automatisation et les plateformes numériques font augmenter la demande de services de conseil en transformation numérique. La volatilité économique encourage les organisations à rechercher des services de conseil en optimisation des coûts et en automatisation. Bien que la croissance soit modérée par rapport à l’Asie-Pacifique, les initiatives de modernisation numérique se développent régulièrement dans la région.

Marché brésilien des services de conseil en transformation numérique

Le marché brésilien atteindra 5,85 milliards de dollars en 2026, soit environ 2,9 % du marché mondial.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique est principalement portée par les initiatives de transformation numérique menées par les gouvernements, en particulier dans les pays du CCG dans le cadre de programmes tels que Vision 2030. Les projets de villes intelligentes, les stratégies de diversification énergétique et la modernisation du secteur public sont des moteurs de croissance clés. L’adoption croissante du cloud et l’expansion des services bancaires numériques contribuent également à la demande de conseil. En Afrique, l’innovation fintech et les écosystèmes bancaires mobiles soutiennent les initiatives de transformation numérique. Même si la base de marché est plus restreinte, les projets d’infrastructures stratégiques créent des opportunités à long terme.

Marché des services de conseil en transformation numérique du CCG

Le marché du CCG atteindra 4,66 milliards de dollars en 2026, soit environ 2,3 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation basée sur l'IA et les partenariats stratégiques entre les principaux acteurs favorisent la différenciation concurrentielle

Les principaux acteurs du marché des services de conseil en transformation numérique se concentrent de plus en plus sur les stratégies de transformation basées sur l’IA, intégrant l’IA générative, l’automatisation et l’analyse avancée dans leurs offres de services de base. De nombreuses sociétés de conseil mènent des fusions et acquisitions agressives pour renforcer leurs capacités dans le cloud,cybersécurité, l'ingénierie des données et les solutions numériques spécifiques à l'industrie. Les partenariats stratégiques avec des hyperscalers tels qu'AWS, Microsoft Azure et Google Cloud sont essentiels à l'expansion des portefeuilles de migration vers le cloud et de conseil multi-cloud. Les entreprises développent également des accélérateurs et des plateformes propriétaires spécifiques à leur secteur pour différencier leurs offres et raccourcir les cycles de déploiement.

- Par exemple, en octobre 2023, IBM a lancé IBM Consulting Advantage, une plateforme de prestation basée sur l'IA conçue pour améliorer les missions de conseil en transformation numérique en intégrant l'IA générative, des outils d'automatisation et des actifs spécifiques au secteur, permettant des cycles de mise en œuvre plus rapides, une productivité améliorée et une prise de décision basée sur les données pour les entreprises clientes.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DES SERVICES DE CONSEIL EN TRANSFORMATION NUMÉRIQUE PROFILÉES

- Accenture(Irlande)

- Deloitte (Royaume-Uni)

- IBM Consulting (États-Unis)

- Capgemini(France)

- Services de conseil Tata (Inde)

- Infosys (Inde)

- Conscient(S.)

- PwC (Royaume-Uni)

- Ernst & Young(K.)

- Mckinsey & Compagnie (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :EY a annoncé l'expansion de sa plateforme de services numériques de développement durable, intégrant des analyses ESG, des outils de suivi du carbone et des tableaux de bord de reporting basés sur l'IA dans les programmes de transformation de l'entreprise.

- Juillet 2025 :PwC a lancé une offre de résilience numérique et de cybertransformation, axée sur la mise en œuvre d'une architecture Zero Trust et la modernisation de la conformité réglementaire pour les entreprises mondiales.

- Février 2025 :Deloitte a annoncé l'expansion de sa pratique mondiale de technologie et de transformation, en investissant dans des capacités d'automatisation et de modernisation du cloud basées sur l'IA pour soutenir les initiatives de réinvention numérique à l'échelle de l'entreprise.

- Janvier 2025 :Accenture a étendu sa plateforme AI Refinery™ avec des fonctionnalités spécifiques à l'industrieIA générativeagents, permettant aux entreprises d'accélérer le déploiement de l'IA à grande échelle dans les opérations financières, de la chaîne d'approvisionnement et des clients dans le cadre de programmes de transformation numérique de bout en bout.

- Avril 2024 :Capgemini a élargi son partenariat stratégique avec Google Cloud, en se concentrant sur l'accélération de la transformation du cloud basée sur l'IA et sur les programmes de modernisation numérique spécifiques à l'industrie.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des services de conseil en transformation numérique comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, type de déploiement, secteur d'utilisation finale et région |

| Par type |

|

| Par type de déploiement |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 185,18 milliards de dollars en 2025 et devrait atteindre 467,92 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 72,07 milliards de dollars.

Le marché devrait afficher un TCAC de 11,0 % au cours de la période de prévision.

Par industrie d’utilisation finale, le secteur BFSI domine le marché.

La modernisation des données à l’échelle de l’entreprise doit stimuler la croissance du marché.

Accenture, TCS, Capgemini et Deloitte comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés