Taille du marché, part et analyse de l’industrie du sonar de détection de plongeur (DDS), par application (commerciale et défense), par solution (matériel (émetteur, récepteur, unités de contrôle, écrans, capteurs (capteurs de proximité à ultrasons diffus, capteurs rétroréfléchissants à ultrasons, capteurs à ultrasons à faisceau traversant, VME-ADC et autres) et autres), logiciels et autres), par utilisateur final (ajustement de ligne et ajustement rétro) et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

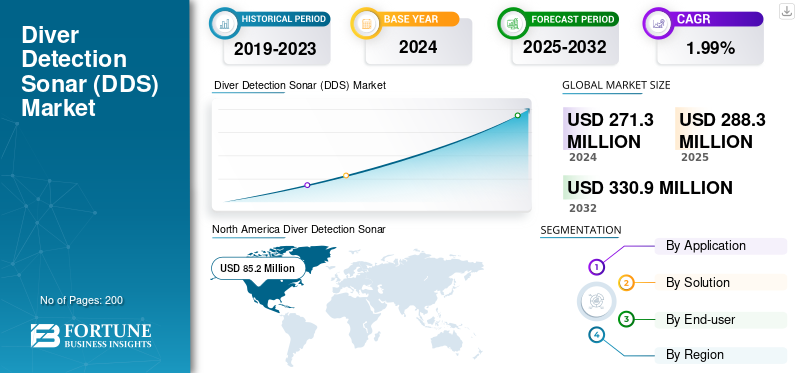

La taille du marché mondial des sonars de détection de plongée (DDS) était évaluée à 271,3 millions de dollars en 2024. Le marché devrait passer de 288,3 millions de dollars en 2025 à 330,9 millions de dollars d’ici 2032, avec un TCAC de 1,99 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de 31,4 % en 2024.

Les SONAR de détection de plongeur (DDS) sont des sonars très sensibles utilisés pour détecter, surveiller et suivre les pénétrations sous-marines telles que les plongeurs, les véhicules de livraison pour nageurs (SDV) et les submersibles sans pilote en temps réel. Les diffusions sont identifiées en utilisant des ondes acoustiques pour protéger les installations sensibles telles que les bases navales, les ports, les plates-formes pétrolières offshore et les frontières maritimes. Le sonar haute fréquence (70-130 kHz) et le traitement IA sont appliqués dans des systèmes DDS plus sophistiqués tels que le Cerberus d'ATLAS ELEKTRONIK qui offrent une capacité de détection de 4,5 km² et moins de 0,0001 % de fausses alarmes. Systèmes transportables employant l'Organisation de recherche et de développement pour la défense, le sonar de détection PDDS-Portable Diver de DRDO est utilisé dans la défense militaire en eaux peu profondes, la sécurité de la police, les applications commerciales telles que la surveillance des opérations de construction sous-marines et la conservation. Les ensembles génériques, embarqués et transportables sont utilisés dans les services spécialisés de défense, d'énergie et maritimes.

Le marché du DDS se développe avec l’augmentation des menaces à la sécurité maritime sous forme de terrorisme, de piraterie et de sabotage de sous-marins. L’augmentation des dépenses de défense à l’échelle mondiale pour la surveillance sous-marine favorise son adoption, car la fusion avec l’IA réduit les fausses alarmes et améliore les taux de détection. Architectures et radars de petite taille à faible consommationLiDARla technologie de fusion émerge comme de nouvelles technologies qui améliorent la portabilité et la connaissance de la situation. L'utilisation commerciale augmente avec les opérations énergétiques offshore qui nécessitent une protection des pipelines et une garde des ports/terminaux avec des besoins de détection d'intrusion 24h/24 et 7j/7. Les grandes entreprises opérant sur le marché, telles que Thales Group, Lockheed Martin Corporation et Raytheon Technologies, assurent une croissance substantielle du marché dans les années à venir. Particulièrement motivé par l’augmentation des applications militaires, les progrès technologiques et les innovations, le maintien d’un avantage concurrentiel sur les autres acteurs est un moteur majeur des principaux équipementiers du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Principaux points à retenir du marché des sonars de détection de plongeur (DDS)

- Taille du marché en 2024 : 271,3 millions de dollars

- Taille du marché en 2025 : 288,3 millions de dollars

- Taille du marché prévue pour 2032 : 330,9 millions de dollars

- TCAC : 1,99 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des sonars de détection de plongée (DDS) avec une part de 31,4 % en 2024.

- Le segment de la défense représentait une part de marché dominante.

- Le segment du matériel représentait la plus grande part du marché en 2024.

Amérique du Nord

L’Amérique du Nord domine le marché mondial avec une part de marché importante. Les menaces croissantes à la sécurité maritime, les dépenses massives de défense et la base d’infrastructures critiques locales stimulent la demande pour le système de détection des plongeurs (DDS) en Amérique du Nord.

Europe

L'Europe est le deuxième plus grand marché pour les systèmes de détection de plongeurs (DDS). Le marché européen du DDS s'ouvre en raison des tensions géopolitiques accrues, de la modernisation de la flotte navale et des réglementations strictes requises pour la sécurité maritime.

Asie-Pacifique

L’Asie-Pacifique devrait être la région à la croissance la plus rapide, avec le TCAC le plus élevé au cours de la période de prévision. La modernisation navale, les conflits liés aux frontières maritimes et l’augmentation du commerce maritime stimulent une forte croissance du marché du DDS dans la région Asie-Pacifique.

NOUS.

Le marché est soutenu par des investissements importants de la part des agences de défense et de sécurité intérieure dans les systèmes de surveillance sous-marine destinés à protéger les bases navales, les ports et les actifs offshore.

Japon

Les exigences croissantes en matière de sécurité maritime, les efforts de modernisation navale et les investissements dans les technologies de surveillance sous-marine stimulent l’adoption du DDS dans les infrastructures stratégiques côtières et offshore.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les programmes de modernisation militaire contribuent à une croissance substantielle du marché

Le marché du DDS connaît une expansion majeure en raison de la menace maritime du terrorisme, du sabotage sous-marin et des attaques illégales contre des cibles stratégiques, notamment les bases navales, les ports et les plates-formes pétrolières. Les gouvernements et les secteurs militaires dépensent beaucoup pour la surveillance sous-marine, et les dépenses militaires mondiales consacrées aux systèmes en 2023 étaient substantielles.

Les technologies émergentes telles que l’analyse basée sur l’IA et le sonar haute définition améliorent les taux de détection, réduisent les fausses alarmes et permettent la surveillance en temps réel des plongeurs et des submersibles sans pilote. Par exemple, les applications d’IA trient les retours du sonar pour distinguer les menaces des poissons et des déchets afin de pouvoir réagir plus rapidement. L’exploration pétrolière et gazière offshore et le commerce maritime créent un motif commercial pour la mise en œuvre du DDS puisque le DDS protège les ports et les pipelines des incursions.

De plus, les compétitions géopolitiques, en particulier dans des régions comme l'océan Indien, nécessitent des systèmes avancés pour contrer des menaces telles que l'expansion maritime de la Chine et la piraterie. Intégration DDS avecvéhicules sous-marins sans pilote (UUV)et les réseaux de capteurs hybrides stimulent également la croissance du marché car il existe une surveillance 24h/24 et 7j/7 et une détection des menaces multi-domaines. De plus, le marché devrait croître en raison de la modernisation et des exigences de défense et de protection des infrastructures.

RESTRICTIONS DU MARCHÉ

Problèmes environnementaux et limites technico-opérationnelles pour limiter l’expansion du marché

Le marché du DDS est confronté à plusieurs facteurs restrictifs qui seraient défavorables à son exploitation et à son développement. Ceux-ci peuvent inclure des aspects naturels tels que des environnements sous-marins peu profonds et complexes, tels que des ports, des ports et des rivages, qui introduisent d'énormes niveaux de bruit ambiant, de réverbération et de fouillis acoustique, dégradant ainsi les performances du sonar et améliorant le taux de fausses alarmes. Les variations de l'environnement sous-marin, par exemple la température, la salinité et la turbidité, compliquent encore davantage la détection et la détection efficaces des plongeurs et des petites menaces sous-marines.

Les limitations techniques et opérationnelles freinent également la croissance du marché du sonar de détection de conduite (DDS). Actifsystèmes sonars, malgré toutes leurs capacités, sont retardés par leurs plates-formes respectives ; par exemple, les plates-formes mobiles ont une portée ou une endurance limitée, et les sites fixes sont coûteux et encombrants à entretenir. En outre, les équipements de détection sensibles et les exigences sophistiquées en matière de traitement des données (généralement basées sur l’apprentissage profond et l’IA) contribuent également à l’augmentation des dépenses ainsi qu’aux besoins en ressources humaines.

OPPORTUNITÉS DE MARCHÉ

La mise en œuvre de l’IA, du ML, des AUV et des systèmes de surveillance avancés favorise la croissance du secteur

L'intelligence artificielle (IA) et l'apprentissage automatique (ML), associés à la surveillance sous-marine, révolutionnent la sécurité navale et la détection des plongeurs en traitant de vastes volumes de données acoustiques sophistiquées en temps réel. Les algorithmes basés sur l'IA, notamment les réseaux neuronaux profonds, classent les menaces réelles (plongeurs ou sous-marins) et le bruit avec un taux de précision de détection beaucoup plus élevé et un faible nombre de fausses alarmes. Cette technologie est unique car il existe une demande croissante de systèmes de surveillance sous-marine avancés en raison des risques croissants pour la sécurité maritime, des besoins de protection des infrastructures critiques ainsi que des exigences de surveillance environnementale.

Véhicule sous-marin autonome (AUV)Cette capacité permet également de telles capacités grâce à l’exploitation d’une surveillance persistante à grande échelle dans des environnements à risque ou en terrain hostile sans mettre en danger les opérateurs humains. Les AUV pilotés par l'IA, dotés de capteurs et de navigation hybrides, sont capables de balayer de manière autonome le long des frontières côtières, des ports et des plates-formes offshore, avec une connaissance de la situation en temps réel et un avertissement concernant les menaces imminentes. La combinaison de l’IA/ML et des AUV brise la barrière de la surveillance sous-marine grâce à des systèmes plus efficaces, évolutifs et fiables pour protéger les actifs côtiers et maritimes.

Tendances du marché des sonars de détection de plongeur (DDS)

Le besoin croissant d’une sécurité maritime avancée constitue un facteur de croissance majeur

La tendance émergente à l’origine de l’expansion de la part de marché du Sonar de détection de plongée (DDS) augmente la demande de produits améliorés.sécurité maritimeà la lumière de l’escalade des menaces sous-marines et terroristes. Avec l'augmentation de l'activité maritime internationale et les cas d'intrusion illégale, les gouvernements et les propriétaires commerciaux se tournent vers les équipements de détection de nouvelle génération comme solution pour leurs investissements dans la sécurisation des infrastructures critiques telles que les ports maritimes, les bases navales et les plates-formes pétrolières offshore.

L’incidence des dangers sous-marins tels que les plongeurs en maraude et les drones submersibles a mis en évidence la nécessité de systèmes sonars robustes capables d’identifier et d’éliminer les dangers en temps réel avec une plus grande urgence. Cette tendance est plus visible dans les régions à fort trafic maritime et à forte importance géopolitique, où les compromis en matière de sécurité peuvent avoir des conséquences désastreuses. En conséquence, l’adoption de la technologie DDS de nouvelle génération augmente avec les mandats réglementaires gouvernementaux, les programmes de modernisation de la défense et les intégrations d’analyses basées sur l’IA, améliorant encore davantage la précision, les performances de détection et l’efficacité opérationnelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par candidature

Les menaces croissantes à la sécurité internationale stimulent la croissance du segment de la défense

En fonction des applications, le marché est classé en commercial et défense.

Le segment de la défense représentait une part de marché dominante et devrait croître au TCAC le plus élevé au cours des années à venir. Le secteur de la défense a été le moteur du développement du DDS en raison des menaces croissantes à la sécurité internationale, de l’augmentation des budgets militaires et de la nature dynamique des menaces sous-marines telles que le terrorisme et le sabotage. Les militaires dépensent davantage d’argent en technologies sonars de nouvelle génération pour protéger les bases navales, les sous-marins et les régions côtières importantes contre les incursions sous-marines furtives. La convergence de l’IA, du traitement avancé du signal et des technologies de sonar multifaisceau a considérablement amélioré la portée et la précision de détection. Le DDS apparaît désormais comme un élément indispensable de la stratégie de défense navale contemporaine. En outre, la nécessité de répondre rapidement aux menaces sous-marines et de protéger les infrastructures stratégiques stimule l’innovation et l’adoption continues du DDS. Face aux tensions géopolitiques et aux opérations navales croissantes, les responsables de la défense se concentrent sur la surveillance sous-marine, garantissant ainsi une forte adoption et un développement du DDS.

Le segment commercial devrait connaître une croissance constante au cours de la période de prévision. Le secteur d'activité DDS évolue à un rythme très rapide avec des besoins croissants en matière de sécurité dans les grandes infrastructures telles que les ports, les plates-formes de production de pétrole et de gaz sur les fonds marins et les pipelines sous-marins. Avec la croissance du commerce maritime mondial et des opérations offshore, il existe une forte demande pour protéger les actifs précieux contre l'intrusion, le sabotage et les attaques des écosystèmes par des plongeurs non autorisés. Les améliorations technologiques, telles que l'imagerie haute définition,intelligence artificielleLa détection basée sur les données et la détection en temps réel ont amélioré l'efficacité et la disponibilité du DDS pour une utilisation dans les entreprises. Les exigences légales et les assurances créent également une demande en raison de la nécessité de réduire les risques et de respecter les réglementations de sécurité au nom des organisations commerciales. La connaissance multidisciplinaire du DDS en matière de surveillance et d'environnement de sécurité, ainsi que de protection diversifiée, améliore son utilité dans tous les secteurs pour découvrir le potentiel du marché.

Par solution

Le besoin croissant d’une sécurité renforcée et de la technologie avancée des sonars a stimulé le segment du matériel

En fonction de la solution, le marché est divisé en matériel, logiciels et autres.

Le segment du matériel représentait la plus grande part du marché en 2024 et devrait croître au TCAC le plus élevé au cours des années à venir. La nécessité d'exigences de sécurité renforcées et de progrès de la technologie des sonars motive la production matérielle du système de détection des plongeurs (DDS). Les menaces croissantes contre les bases sous-marines et les installations navales entraînent une demande en équipements sonars robustes et de grande capacité pour localiser les plongeurs dans des conditions défavorables et à de plus grandes distances. Des technologies telles que des transducteurs de haute qualité, des réseaux de sonars multifaisceaux et des unités avancées de traitement du signal ont rendu la détection plus précise et les opérations plus fiables. Les opérateurs navals, commerciaux et environnementaux sont désireux d'investir dans ces systèmes matériels avancés pour la protection des ports, des plates-formes pétrolières et des installations navales. Cette interfaçage avec d’autres véhicules d’observation et AUV élargit leur champ d’application.

Les logiciels continueront de représenter une part considérable du marché. Le besoin de solutions de détection intelligentes, flexibles et intuitives stimule le développement de logiciels sur le marché DDS.Apprentissage automatique, des algorithmes avancés et l'intelligence artificielle sont utilisés par les logiciels DDS contemporains pour éliminer le bruit de fond, minimiser les fausses alarmes et traiter les données du sonar en temps réel. Les capacités logicielles avancées facilitent une détection et une identification améliorées des menaces maritimes dans des environnements difficiles, bruyants ou encombrés. De plus, les solutions logicielles modernes offrent une intégration transparente avec les systèmes de commande et de contrôle, la surveillance à distance et les alertes automatiques, qui améliorent les opérations et la prise de décision du personnel de sécurité. Face à l'augmentation des menaces sous-marines sous la forme de cyberattaques, il est nécessaire d'investir dans des solutions logicielles de pointe pour permettre de rationaliser le déploiement du DDS dans un souci d'efficacité et d'efficience, plaçant ainsi le marché sur une trajectoire de croissance positive.

Par utilisateur final

La demande croissante de nouveaux navires de guerre a stimulé la croissance du segment Line Fit

En fonction de l'utilisateur final, le marché est divisé en ajustement de ligne et rénovation.

Le segment de l’ajustement de ligne représentait la plus grande part du marché en 2024 et devrait croître au TCAC le plus élevé au cours des années à venir. La croissance de ce segment est largement tirée par la demande croissante de nouveaux navires de guerre et d'installations maritimes dotées d'une protection sous-marine de première classe dès que possible. Face aux risques maritimes croissants et à la menace de sabotage sous-marin, les gouvernements et les propriétaires d'entreprises tournent leur attention vers l'intégration de la technologie DDS dans la conception des premiers navires, la construction des ports et des plates-formes offshore. Cela permet une compatibilité transparente du système, réduit les coûts de mise à niveau futurs et s'adapte à l'évolution des politiques de sécurité. La modernisation de la défense et l'accent mis sur les actifs « à l'épreuve du temps » sont également à l'origine de la tendance, les installations en ligne connaissant un TCAC plus élevé à mesure que les nouvelles constructions présentent des conceptions complexes et axées sur la sécurité.

Le retrofit continuera de représenter une part considérable du marché en raison de la vaste flotte de navires et d'installations présentes sur la planète qui doivent être modernisés afin d'éliminer les dangers sous-marins imminents. La plupart des flottes militaires et commerciales prolongent la durée de vie des anciennes plates-formes en les modernisant avec la technologie DDS disponible, améliorant ainsi les taux de détection et la déployabilité à un prix inférieur au coût d'une nouvelle construction. La croissance du segment de la rénovation est soutenue par des technologies qui simplifient l’intégration avec les équipements existants, avec la prise en charge d’un déploiement rapide et de la conformité aux nouvelles normes de sécurité. L’alternative est particulièrement attractive pour les gouvernements sensibles aux coûts et les organisations disposant de grandes flottes, générant une demande constante de solutions DDS de modernisation.

Perspectives régionales du marché des sonars de détection de plongeur (DDS)

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Diver Detection Sonar (DDS) Market Size, 2024 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord domine le marché mondial avec une part de marché importante. Les menaces croissantes à la sécurité maritime, les dépenses massives de défense et la base d’infrastructures critiques locales stimulent la demande pour le système de détection des plongeurs (DDS) en Amérique du Nord. Les États-Unis, à eux seuls, investissent massivement dans la surveillance sous-marine avancée pour défendre les bases navales, les ports et les ressources offshore contre les menaces croissantes, notamment le terrorisme et le sabotage. Aux États-Unis, le marché du DDS connaît une croissance rapide grâce aux investissements stratégiques du ministère de la Défense et de la Sécurité intérieure dans la technologie de surveillance sous-marine. Avec l’augmentation des cas d’attaques sous-marines et d’accidents sur des infrastructures vitales, les systèmes sonars avancés sont utilisés à grande échelle. La demande croissante de fournir des capacités anti-intrusion de la part du secteur commercial américain pour protéger la marine et les offshores. pétrole et gazles plateformes constituent un autre moteur.

Europe

L'Europe est le deuxième plus grand marché pour les systèmes de détection de plongeurs (DDS). Le marché européen du DDS s'ouvre en raison des tensions géopolitiques accrues, de la modernisation de la flotte navale et des réglementations strictes requises pour la sécurité maritime. Les économies britannique, française et allemande achètent des technologies sonars sophistiquées pour sécuriser les ports, les bases navales et les installations offshore. La région se concentre sur l’intégration de l’IA et des systèmes de détection hybrides afin d’améliorer la capacité de détection et l’efficacité opérationnelle.

Asie-Pacifique

L’Asie-Pacifique devrait être la région à la croissance la plus rapide, avec le TCAC le plus élevé au cours de la période de prévision. La modernisation navale, les conflits liés aux frontières maritimes et l’augmentation du commerce maritime stimulent une forte croissance du marché du DDS dans la région Asie-Pacifique. La Chine, l’Inde, le Japon et la Corée du Sud accordent la priorité absolue à la surveillance sous-marine pour protéger les voies maritimes stratégiques et les intérêts économiques. Avec les nouveaux ports, les installations énergétiques offshore et les infrastructures côtières, la demande historique augmente en termes de dépenses pour des solutions avancées de détection des plongeurs.

Reste du monde

Le marché du reste du monde devrait connaître une croissance considérable dans un avenir proche. Le Moyen-Orient et l'Afrique connaissent une croissance des marchés DDS alors que les gouvernements tentent d'acquérir des infrastructures maritimes majeures telles que des ports, des terminaux pétroliers et des usines de dessalement. Le terrorisme, la piraterie et la contrebande hantent toujours la région et les gouvernements investissent donc dans des systèmes de sécurité sous-marins. La croissance du marché latino-américain du DDS est motivée par la nécessité de protéger les longues côtes, les ports et les actifs offshore de la pêche illégale, de la contrebande et des agressions environnementales. Le Brésil et d’autres investissent dans la surveillance des fonds marins pour protéger les infrastructures vitales et permettre l’expansion du commerce maritime. La surveillance environnementale et l'application des règles de sécurité sont également un facteur déterminant dans l'adoption croissante de produits dans la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’introduction de nouveaux produits par des entreprises clés leur confère une position dominante

La concurrence sur le marché du DDS est alimentée par les progrès technologiques à grande vitesse, la coopération et le partenariat, ainsi que par l’accent mis simultanément sur l’efficacité commerciale et l’écologisme. Sonardyne, Wavefront, NORBIT Security, HIROLAB, SAES, Armelsan, Westminster Group, KoçSavunma, ATLAS ELEKTRONIK, Forcys, Marine Electronics et DSIT Solutions rivalisent pour développer la technologie des sonars, notamment avec Imagerie 3Det l'intelligence artificielle pour identifier les plongeurs en temps réel avec une grande précision. Les entreprises développent également des systèmes sonars plus propres pour répondre aux exigences environnementales et réglementaires, ouvrant ainsi des opportunités de marché. Les partenariats entre centres de recherche et l'utilisation de systèmes modulaires et évolutifs permettent aux entreprises de répondre aux différentes exigences des utilisateurs finaux sur les marchés militaires, commerciaux et environnementaux. Les dépenses de R&D écologiques et les interfaces intuitives différencient également les leaders du marché, avec une demande mondiale en hausse pour une sécurité sous-marine avancée et adaptative.

LISTE DES CLÉS PROFILÉ DES ENTREPRISES DU SYSTÈME DE DÉTECTION DE DIVERS (DDS)

- ASELSAN A.Ş. (Dinde)

- ATLAS ELEKTRONIK INDIA Pvt. Ltd.(Inde)

- DSIT Solutions Ltée.(Israël)

- EdgeTech (États-Unis)

- FURUNO ÉLECTRIQUE CO., LTD. (Japon)

- Japan Radio Co. (Japon)

- KONGSBERG(Norvège)

- Lockheed Martin Corporation (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- NAVICO (Norvège)

- Raytheon Technologies Corporation (États-Unis)

- SONARDYNE (Royaume-Uni)

- Teledyne Technologies Incorporée. (NOUS.)

- Groupe Thalès (France)

- Ultra (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2024 :La force navale américaine a intégré des modèles d'apprentissage automatique (ML) pour prendre en charge la détection des menaces de cibles sous-marines par des véhicules sous-marins sans pilote (UUV), mais elle a besoin d'un moyen de surveiller et d'améliorer rapidement les performances post-déploiement pour préserver l'utilité opérationnelle des modèles à grande échelle. Auparavant, les systèmes dépendaient de modèles ML qui pouvaient être modérés, adaptés aux conditions changeantes ou aux tactiques ennemies.

- Juin 2024 :L'OTAN a dévoilé l'étude des propriétés SONAR de l'océan Arctique en ce qui concerne les effets du réchauffement sur la vie aquatique. L’océan Arctique se transforme progressivement en un théâtre géopolitique et militaire, c’est pourquoi l’OTAN a pris l’initiative.

- Juin 2024 :Les experts en guerre sous-marine de la force navale américaine ont dévoilé un contrat avec Science Application International Corp. (SAIC) à Reston, en Virginie, pour construire et réparer les composants de la torpille lourde MK 48 dans le cadre d'une commande de 143,3 millions de dollars.

- Avril 2024 :Les autorités de la division Crane du Naval Surface Warfare Center de Crane, Indiana, ont annoncé un contrat de 78,5 millions de dollars pour des transducteurs sonar connecteurs TR-343 destinés à la mise à jour des destroyers de la classe Arleigh Burke et de certains croiseurs de la classe Ticonderoga.

- Mars 2024 :La Chine a dévoilé le développement d’un système sonar avancé, compact et précis. Cette technologie peut s’adapter à un submersible sans pilote. Un système peu coûteux et technologiquement avancé devrait donner à la Chine un avantage en matière de puissance maritime sur les systèmes sans pilote américains.armes intelligentes.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du sonar de détection de plongeur (DDS) fournit la taille et les prévisions du marché pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les régions/pays clés, les développements clés du secteur, les lancements de nouveaux produits, des détails sur les partenariats, les fusions et acquisitions et les prestataires de services dans les pays clés. Le rapport couvre un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 1,99 % de 2025 à 2032 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par solution

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 271,3 millions de dollars en 2024 et devrait atteindre 330,9 millions de dollars d'ici 2032.

En 2024, la valeur marchande s'élevait à 85,2 millions de dollars.

Le marché devrait afficher un TCAC de 1,99 % au cours de la période de prévision 2025-2032.

Le segment de la défense domine le marché par application.

Les programmes de modernisation militaire constituent un facteur crucial pour la croissance des marchés.

Les principales entreprises opérant sur le marché comprennent Thales Group, Lockheed Martin Corporation et Raytheon Technologies.

L’Amérique du Nord a dominé le marché en 2024 et détient la majorité des parts de marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.