Taille du marché, part et analyse de l’industrie du système de surveillance des conducteurs, par intégration de systèmes (système de suivi oculaire, identification du conducteur, système de surveillance du comportement de direction et système de surveillance de la fréquence cardiaque), par type de véhicule (voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds), par suite de capteurs (NIR/IR basé sur une caméra (monoculaire), stéréo/profondeur (double caméra / assistée ToF), hybride RVB + NIR et caméra + modules complémentaires de fusion de capteurs), par niveau

Taille du marché du système de surveillance des conducteurs et perspectives futures

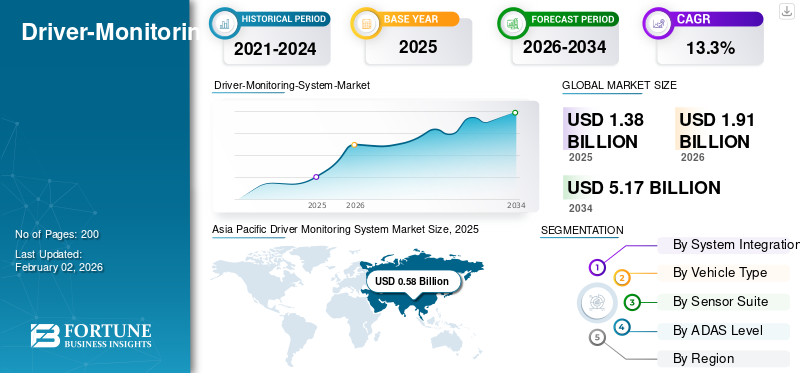

La taille du marché des systèmes de surveillance des conducteurs était évaluée à 1,38 milliard USD en 2025. Le marché devrait passer de 1,91 milliard USD en 2026 à 5,17 milliards USD d’ici 2034, avec un TCAC de 13,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des systèmes de surveillance des conducteurs avec une part de marché de 42,03 % en 2025.

Un système de surveillance du conducteur (DMS) est une technologie de sécurité en cabine qui utilise des caméras infrarouges/proche infrarouge, ainsi que la vision par ordinateur, pour suivre les yeux, le regard, la pose de la tête, la fermeture des paupières et les bâillements du conducteur, détectant ainsi la distraction et la somnolence. Certaines implémentations incluent le couple de direction, les données de maintien de voie, le siège/PPG capteurs, ou le suivi des signaux de fréquence cardiaque. Lorsque l'attention diminue, le DMS émet des alertes croissantes, limitant les fonctionnalités mains libres et peut déclencher des manœuvres d'arrêt en toute sécurité dans les modes d'automatisation plus élevés. Intégré à ADAS et HMI, DMS permet de répondre aux exigences réglementaires et de notation tout en améliorant la prévention des accidents dans le monde réel.

Le marché se développe rapidement à mesure que les réglementations et les évaluations de sécurité élèvent le DMS d'une option premium à une exigence essentielle. Le règlement européen sur la sécurité générale et les protocoles Euro NCAP, ainsi que les mesures de protection de l'IIHS en Amérique du Nord, déterminent l'installation standard de dispositifs de sécurité des véhicules sur les nouvelles plates-formes. La plupart des applications de volume à court terme utilisent des caméras IR monoculaires ; cependant, la fusion stéréo/profondeur et capteurs avec la technologie de surveillance des occupants se développe pour une supervision mains libres robuste et les premières capacités de niveau 3 (L3). L'adoption est en tête dans le secteur des voitures particulières, avec une montée en puissance dans les flottes de véhicules utilitaires légers et des programmes sélectifs VHC. Les principaux acteurs sont Valeo, Bosch, Continental, Magna, Denso, Panasonic Automotive, Hyundai Mobis, Aptiv, ZF, Forvia, Gentex, Visteon, Marelli, Seeing Machines, Smart Eye, Cipia, Jungo, Eyeris, emotion3D, Tobii et Xperi.

Les droits de douane américains sur les automobiles et les composants chinois ont un impact sur les structures de coûts du DMS en augmentant les prix des composants tels que les caméras, les émetteurs IR, les optiques et les semi-conducteurs provenant de Chine. Pour gérer le risque de nomenclature, les niveaux 1 et les équipementiers accélèrent les chaînes d'approvisionnement locales au Mexique, au Canada et chez les fournisseurs asiatiques associés, tout en s'approvisionnant en modules clés. À court terme, les tarifs peuvent ralentir l'adoption dans les nouveaux segments d'entrée ou comprimer les marges et, à long terme, ils catalyseront les chaînes d'approvisionnement nord-américaines, ce qui réduira l'exposition et les délais de livraison. Malgré les vents contraires, la pression en matière d'évaluation de la sécurité maintient DMS sur les feuilles de route, avec des changements d'approvisionnement plutôt que des suppressions de fonctionnalités.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Principaux points à retenir du marché des systèmes de surveillance des moteurs

- Taille du marché en 2025 : 1,38 milliard de dollars

- Taille du marché en 2026 : 1,91 milliard de dollars

- Taille du marché prévue pour 2034 : 5,17 milliards de dollars

- TCAC : 13,3 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des systèmes de surveillance des conducteurs avec une part de 42,03 % en 2025.

- Les systèmes de suivi oculaire détenaient la plus grande part du marché en raison de leur conformité réglementaire et de leurs capacités avancées de surveillance des conducteurs.

- Les voitures particulières ont dominé le marché en raison de volumes de production élevés et de mandats croissants d’intégration de DMS.

Asie-Pacifique

L’Asie-Pacifique a généré 0,58 milliard de dollars de revenus en 2025 et représentait la plus grande part de marché régional.

Europe

Le cadre réglementaire européen accélère l’adoption du DMS, les exigences de conformité s’étendant à toutes les immatriculations de véhicules d’ici 2026.

Amérique du Nord

L’Amérique du Nord connaît une forte croissance de la demande, tirée par les évaluations de sécurité et l’expansion des fonctionnalités ADAS mains libres.

NOUS.

Les exigences croissantes du NCAP et les évaluations de conduite mains libres soutiennent un déploiement plus large des technologies DMS.

Japon

L’adoption croissante de technologies avancées d’assistance à la conduite et de surveillance en cabine contribue à la croissance du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les mandats réglementaires et d’évaluation de la sécurité pour la détection des distractions et de la somnolence stimulent la demande de croissance du marché

Le facteur le plus important dans la croissance du marché des systèmes de surveillance des conducteurs est la réglementation et la pression en matière d’évaluation de la sécurité qui exigent ou récompensent désormais explicitement la détection de la somnolence ou de la distraction. En Europe, les règles de mise en œuvre du règlement sur la sécurité générale prévoient l'approbation de l'avertissement de somnolence et d'attention du conducteur, avec une transition d'application de 2024 à tous les enregistrements d'ici 2026, faisant effectivement du DMS un enjeu de table. Aux États-Unis, l’Insurance Institute for Highway Safety a introduit des évaluations de protection d’automatisation partielle qui évaluent la rigueur de la surveillance du conducteur d’un véhicule, poussant les équipementiers à renforcer la surveillance des fonctionnalités mains libres. Dans le même temps, Smart Eye a révélé qu'elle comptait plus de 2 millions de véhicules en service, ainsi que des centaines de programmes récompensés par des dizaines de constructeurs OEM, preuve que l'équipement est en train d'évoluer et qu'il n'est pas seulement piloté.

Les fournisseurs élargissent leurs fonctionnalités pour s’aligner sur le champ d’application réglementaire. Hyundai Mobis a dévoilé une suite de surveillance de l'habitacle qui signale dix comportements à haut risque des passagers et du conducteur, et Gentex a présenté en avant-première un DMS intégré aux rétroviseurs dans le cadre de sa gamme de systèmes intérieurs de nouvelle génération. Il est important de noter que les justifications de sécurité du secteur public sous-tendent ces règles et notations. Par conséquent, des systèmes conformes sont conçus pour avertir, escalader et, dans des modes d'automatisation plus élevés, aider à déclencher des stratégies d'arrêt de sécurité. Cette boucle combinée de mandat, de notation et de mise à l'échelle des fournisseurs réduit l'incertitude pour les constructeurs automobiles, intègre le DMS dans les feuilles de route des plates-formes mondiales et fait évoluer progressivement le marché de l'IR monoculaire vers des configurations stéréo/profondeur et de fusion de capteurs plus fiables à mesure que les programmes mains libres L2/L2+ et les premiers programmes L3 prolifèrent.

RESTRICTIONS DU MARCHÉ

Le risque croissant de confidentialité, de données biométriques et de conformité à la cybersécurité entrave la croissance du marché

Une contrainte majeure sur le marché est le risque de confidentialité, de données biométriques et cybersécurité la conformité, ce qui ralentit les déploiements, ajoute des cycles de refonte et peut déclencher des litiges. Dans l'UE, les autorités de protection des données ont publié des directives spécifiques pour les véhicules connectés qui exigent une limitation stricte de l'objectif, une minimisation et un traitement des contours des images en cabine, ce qui augmente les coûts d'intégration et le temps d'installation du DMS et de l'OMS basés sur des caméras. Les règles chinoises de sécurité des données automobiles ajoutent une autre couche, exigeant la localisation, les évaluations de sécurité et le traitement spécial des données d’image sensibles embarquées, compliquant ainsi les plates-formes mondiales et les pipelines d’analyse logicielle.

Aux États-Unis, les lois sur la confidentialité biométrique créent une exposition juridique tangible. Des recours collectifs récents ont ciblé des caméras orientées vers les conducteurs pour avoir prétendument collecté la géométrie du visage sans obtenir le consentement requis ni effectuer les divulgations nécessaires, et des règlements émergent, signalant que les flottes et les fournisseurs encourent une réelle responsabilité si leur conformité est imparfaite. Parallèlement à la confidentialité, les régimes d'approbation de cybersécurité (par exemple, UN R155) exigent que les équipementiers prouvent la protection de bout en bout des capteurs et des chemins de données en cabine, et l'approbation peut être refusée si les analyses ou les atténuations des menaces sont incomplètes, ce qui entraîne un autre calendrier et un risque financier pour les lancements de DMS.

Les récentes mises à jour de produits mettent en évidence la manière dont les contraintes de confidentialité peuvent entraver les versions dans toutes les régions. Par exemple, les fonctionnalités de surveillance de l'attention liées aux systèmes de vision qui sont déployés sur un marché mais pas encore disponibles sur un autre compliquent la validation, le support et les dépôts réglementaires. Les OEM et les niveaux 1 doivent créer des flux de consentement, une rédaction sur les appareils, des contrôles des limites de conservation et des mesures de cybersécurité robustes, puis les défendre contre les audits et les poursuites judiciaires. Chaque faille de confidentialité ou cyber-brèche peut retarder les SOP, entraînant la suppression de fonctionnalités sur les versions inférieures, ou inciter à des choix de capteurs conservateurs, ralentissant collectivement la pénétration uniforme et de haute confiance du DMS.

OPPORTUNITÉS DE MARCHÉ

L'accélération du déploiement de systèmes avancés de gestion thermique pour les véhicules électriques et hybrides génère des opportunités de croissance bénéfiques

Une opportunité majeure pour le marché mondial des systèmes de surveillance du conducteur (DMS) est l’expansion rapide du DMS de conformité vers des plates-formes complètes de détection intérieure qui regroupent l’attention du conducteur, les contrôles de déficience, la surveillance des occupants, la détection de la présence d’enfants et l’IHM personnalisée, ouvrant ainsi un crédit de sécurité plus large, des fonctionnalités logicielles et de nouvelles sources de revenus. Les régulateurs et les organismes de notation préparent déjà le terrain. Hyundai Mobis a récemment dévoilé une suite en cabine qui suit la posture, le regard, l'utilisation du téléphone portable, l'état de la ceinture de sécurité et même la sécurité des enfants assis à l'arrière, signalant l'intention des constructeurs d'aller au-delà des alertes de somnolence à usage unique.

Les autorités américaines ont enregistré 3 308 décès dus à la distraction au volant en 2022, maintenant la pression en faveur d’une surveillance rigoureuse de l’attention basée sur des caméras. À l'avenir, les règles de mise en œuvre de l'UE en matière de somnolence et de distraction normalisent les modèles d'approbation, tandis que la feuille de route d'Euro NCAP lie les performances de surveillance des conducteurs à la promotion d'un marché où le DMS est la porte d'entrée vers de meilleures capacités de détection intérieure, pour les constructeurs OEM et les niveaux 1, ce qui signifie un plus grand nombre d'appareils par véhicule, des logiciels pouvant être concédés sous licence pour toutes les versions et la capacité de vendre des fonctionnalités qui traitent de la distraction, des déficiences et de la sécurité des passagers. valeur du logiciel.

TENDANCES DU MARCHÉ DES SYSTÈMES DE SURVEILLANCE DES CONDUCTEURS

Fonctionnalités mains libres et automatisées pour la supervision et la surveillance

Une tendance majeure qui remodèle les tendances du marché des systèmes de surveillance des conducteurs est le passage à un contrôle d’accès de supervision pour les fonctionnalités mains libres et automatisées. Au lieu de simplement avertir de la somnolence, le DMS détermine désormais si et combien de temps des fonctionnalités telles que le centrage de voie et l'assistance routière peuvent rester actives, passant des signaux visuels/haptiques aux ralentissements ou aux arrêts en toute sécurité lorsque l'attention diminue.

GM Super Cruise utilise une caméra d'attention du conducteur pour contrôler le fonctionnement mains libres ; Ford BlueCruise s'appuie sur un apprentissage automatique, caméra infrarouge orientée vers le conducteur pour vérifier les yeux sur la route ; et Mercedes-Benz DRIVE PILOT associe l'automatisation conditionnelle aux contrôles du statut du conducteur et aux contraintes opérationnelles. Pour l’avenir, les annonces concernant les systèmes de nouvelle génération, y compris les projets d’expériences mains libres plus performantes dans le courant de la décennie, suggèrent une association encore plus étroite entre la robustesse du DMS et la disponibilité de la conduite automatisée. Cette tendance aide considérablement le marché en faisant passer le DMS d'un module d'alerte passif à un régulateur de sécurité de base intégré dans les piles ADAS/HAD, en élargissant l'équipement standard, en augmentant les exigences techniques et en créant une valeur logicielle continue à mesure que les algorithmes évoluent avec les évaluations et les protocoles de tests réglementaires.

Analyse des brevets

- Numéro de brevet : US11685385B2

- Titre : Système de surveillance des conducteurs

- Année de publication : juin 2023

- Inventeurs : Yang Yang ; Douglas L. Welk

- Responsable actuel : Aptiv Technologies AG

- Cessionnaire initial (au dépôt) : Aptiv Technologies Ltd

Le brevet couvre un contrôleur qui prend les données du capteur du moniteur du conducteur (par exemple, une caméra). Dans le même temps, le véhicule fonctionne en mode autonome, calcule le score pour les mesures de supervision du conducteur et en dérive un score de supervision pour déterminer l'état de préparation du conducteur et afficher un état de sensibilisation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par intégration système

Le système de suivi oculaire domine en raison de son fonctionnement efficace, répondant aux exigences des régulateurs et des réglementations de sécurité

Sur la base de l’intégration du système, le marché est segmenté en système de suivi oculaire, identification du conducteur, système de surveillance du comportement de direction et système de surveillance de la fréquence cardiaque.

La caméra de suivi oculaire DMS est l'épine dorsale de la surveillance moderne de l'attention, car elle mesure directement les signaux de fermeture des paupières, de regard et de pose de la tête dont les régulateurs et les évaluateurs de sécurité ont désormais besoin. En juin 2024, l'Europe a finalisé les modèles d'approbation pour l'avertissement de somnolence et d'attention du conducteur et l'avertissement avancé de distraction du conducteur, passant de nouveaux types en 2024 à tous les enregistrements d'ici 2026, ce qui garantit l'intégration du DMS par caméra dans la conception des plates-formes. En novembre 2024, la feuille de route américaine NCAP indiquait explicitement la distraction ou la somnolence parmi les mises à jour d'évaluation prévues, garantissant que les constructeurs OEM seront notés sur la qualité de la supervision du suivi oculaire. Ensemble, l'élaboration de règles, la pression des notations, l'échelle des points de preuve et l'amélioration conditionnement le suivi oculaire moyen conserve la plus grande part, tout en permettant la vente incitative des fonctionnalités d’identification et de dépréciation qui accroissent encore la croissance du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de véhicule

Les voitures particulières, étant les plus volumineuses et nécessitant un DMS, conduisent à leur domination sur le segment

Les voitures particulières, les véhicules utilitaires légers et les véhicules utilitaires lourds ont été pris en compte, selon le type de véhicule.

Les voitures particulières sont en tête des revenus du DMS, car les mandats et les notations ciblent d'abord les véhicules M1 grand public, créant ainsi la mise en conformité la plus rapide et la base d'unités la plus large. L’activité des équipementiers autour de l’automatisation supervisée concentre davantage le DMS dans les voitures. En janvier 2025, les autorités américaines ont intensifié leur enquête sur les systèmes mains libres, soulignant comment l'attention du conducteur basée sur la caméra sert de gardien de la disponibilité de ces fonctionnalités. Fin 2025, GM a annoncé un système routier de nouvelle génération prévu pour 2028, impliquant une association encore plus étroite entre la robustesse du DMS et les capacités automatisées dans les segments passagers. Avec 92,5 millions de véhicules produits dans le monde en 2024, même une modeste expansion de l'intégration du DMS dans voitures particulières génère la plus forte augmentation absolue des revenus. Des fonctionnalités packagées telles que l’identification du conducteur et la détection de la présence d’enfants amplifient la valeur par voiture et renforcent le leadership du PC.

Par Suite de capteurs

Les monoculaires NIR/IR restent la principale application, ils maintiennent un équilibre entre conformité réglementaire, performances, emballage et coût.

Sur la base de la suite de capteurs, le marché est différencié en NIR/IR (monoculaire), stéréo/profondeur (double caméra/assisté ToF), hybride RVB+ NIR et caméra + modules complémentaires de fusion de capteurs).

Le NIR/IR monoculaire reste la suite de capteurs dominante car elle établit un équilibre entre la conformité réglementaire, les performances, l'emballage et le coût. En janvier 2025, un projet majeur de niveau 1 a montré une surveillance intégrée du conducteur/dans la cabine, compressant la nomenclature et le câblage ; en mars 2025, un autre niveau 1 a dévoilé un système de surveillance en cabine qui analyse la posture et l'utilisation des appareils, tous deux centrés sur des caméras éclairées par infrarouge. Cela préserve la part du monoculaire à court terme tout en créant une mise à niveau nette pour les configurations de profondeur et fusionnées, où l'endurance mains libres, la gestion des occlusions ou les contrôles de déficience exigent plus de confiance, soutenant la croissance du marché sans échouer les premiers investissements.

Par niveau ADAS

L2/L2+ conserve son leadership grâce à la supervision mains libres gérée par DMS

Par niveau ADAS, le marché est segmenté en niveau L2/L2+ et niveau L3.

Le niveau L2/L2+ domine la part de marché des systèmes de surveillance du conducteur car il est déjà largement déployé et utilise désormais le DMS comme supervision des fonctionnalités mains libres. La réglementation européenne de juin 2024 relative à la somnolence et à la distraction sera appliquée à tous les enregistrements en 2026, faisant de la surveillance de l’attention une norme même en dehors du domaine de l’automatisation. Tout au long de l’année 2025, les cycles d’actualité ont renforcé le rôle de DMS dans l’automatisation des contrôles d’accès. Les autorités américaines ont approfondi leur enquête sur une importante flotte de véhicules mains libres. Dans le même temps, des annonces faites fin 2025 prévoyaient des capacités mains libres/yeux fermés de nouvelle génération qui étaient impossibles à faire évoluer sans des contrôles rigoureux du statut du conducteur. Au total, l'examen minutieux des notations, les délais réglementaires et les plans de produits OEM maintiennent L2/L2+, la plus grande source de revenus pour DMS.

Dans le même temps, L3 se développe à partir d’une base plus petite et bénéficie de la même pile de caméras, garantissant ainsi que l’expansion du segment alimente la croissance globale du marché.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SYSTÈMES DE SURVEILLANCE DES CONDUCTEURS

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

La demande de DMS en Amérique du Nord est stimulée par la pression des notations et la transition du DMS des avertissements au contrôle d’accès pour les fonctionnalités mains libres. En 2024, l’Insurance Institute for Highway Safety a introduit des évaluations de sauvegarde d’automatisation partielle qui évaluent explicitement les technologies de surveillance des conducteurs, trouvant la plupart des systèmes inadéquats, ce qui a incité les constructeurs à mettre à niveau les modèles 2025-2026. Ensemble, les notations, les données de sécurité et l'échelle des fournisseurs accélèrent l'installation dans les voitures particulières et les versions à haut contenu, les flottes de véhicules utilitaires emboîtant le pas à mesure que les assureurs et les grands opérateurs spécifient des fonctionnalités de surveillance et d'attention. Aux États-Unis, les notations et la politique sont le facteur propulseur de la demande de produits. La feuille de route NCAP formalise les attentes du DMS, tandis que les dommages causés par la distraction sont également documentés. Ces forces, combinées aux intérieurs évolutifs OTA, font passer le DMS des options haut de gamme à la supervision par défaut sur les systèmes avancés d'aide à la conduite (ADAS) mains libres.

Asie-Pacifique

Asia Pacific Driver Monitoring System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique domine en termes de volume et constitue également la région à la croissance la plus rapide, puisque DMS devient le superviseur des fonctionnalités mains libres et L2/L2+ dans une région aux capacités automatisées croissantes. Hyundai Mobis a lancé un système de surveillance en cabine qui suit le regard, la posture, l'utilisation des appareils et la présence des enfants, marquant ainsi le passage du DMS de base à la détection intérieure. L’ampleur mondiale du programme soutient également les déploiements dans la région, avec Seeing Machines visant 2,2 millions de véhicules d’ici l’exercice 2024, et les récompenses du programme Smart Eye offrant une capacité et une maturité algorithmique pour les plateformes chinoises, japonaises et coréennes. À mesure que les seuils d’endurance mains libres et de prévention des abus augmentent, la région Asie-Pacifique passe de la domination de l’IR monoculaire à la stéréo/ToF et à la fusion de capteurs sur les modèles haut de gamme et d’exportation, augmentant ainsi les revenus DMS par véhicule et renforçant l’avance de la région en matière de croissance mondiale.

Europe

L’Europe ouvre la voie en matière de codification réglementaire, faisant du DMS une norme de facto. En juin 2024, l'UE a publié le règlement d'exécution 2024/1721, finalisant les modèles d'approbation pour l'avertissement de somnolence et d'attention du conducteur et l'avertissement avancé de distraction du conducteur applicables aux nouveaux types à partir de 2024 et à toutes les immatriculations d'ici 2026, qui verrouille le DMS basé sur une caméra dans les plans de la plate-forme. La réglementation garantit un passage rapide sur voitures particulières, suivis des véhicules utilitaires légers, en tant que flottes et contrôles d'attention et de distraction spécifiques aux assureurs. Cela accélère l’installation de dispositifs par véhicule (caméra, éclairage, calcul et logiciels), soutenant ainsi le rôle de l’Europe dans la croissance mondiale des DMS jusqu’en 2026 et au-delà.

Reste du monde

La croissance du marché du reste du monde (RoW) s’accélère régulièrement à mesure que les idées réglementaires et les pratiques de notation se diffusent, et que le fournisseur propose un DMS avec surveillance des occupants pour les marchés émergents. De nombreux programmes RoW commencent par l'IR monoculaire, puis ajoutent la fusion de capteurs là où les flottes ou les programmes CKD haut de gamme nécessitent une prévention plus forte des utilisations abusives. Bien que les mandats soient moins uniformes que dans l'UE, l'accent mis par le NCAP sur la distraction et la publicité mondiale autour des faibles mesures de protection de l'attention du conducteur ont suscité des attentes, incitant les importateurs et les assembleurs à spécifier le DMS dans davantage de niveaux de finition. À mesure que la localisation des pièces se développe, les marchés RoW bénéficient de la baisse des prix des modules et de la prise en charge OTA, permettant des cycles de rafraîchissement plus rapides et un alignement sur les feuilles de route ADAS mondiales. La combinaison de l’échelle des fournisseurs, de la diffusion des normes et des trajectoires de réduction des coûts maintient RoW sur une trajectoire ascendante constante, contribuant de manière significative à l’expansion mondiale du DMS après 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'inclination des entreprises vers des systèmes sensoriels internes mains libres dotés de connectivité et d'innovation continue stimule la concurrence sur le marché

Seeing Machines est largement considéré comme le spécialiste de première ligne du DMS automobile, gagnant un leadership grâce à des recherches précoces approfondies, des validations OEM robustes et une double voie intégrée et après-vente. Les gammes de produits comprennent le logiciel/matériel IP DMS intégré pour les véhicules de tourisme, ainsi que la solution Guardian pour les flottes commerciales, toutes deux conçues pour répondre aux modèles DDAW/ADDW de l'UE et aux protocoles de notation mondiaux. Les spécialités clés incluent l'estimation de l'attention à faible latence, la détection des utilisations abusives des fonctionnalités mains libres et l'intégration évolutive qui prend en charge les configurations montées sur miroir, sur cluster ou sur console de toit, permettant un déploiement rapide sur plusieurs programmes OEM.

Les intégrateurs de systèmes de niveau 1 Bosch, Continental, Valeo, ZF, Forvia, Magna, Denso, le marché automobile Panasonic, Hyundai Mobis, Aptiv, Visteon et Marelli sont en concurrence pour emballer le DMS avec l'électronique intérieure, les écrans, les rétroviseurs et les contrôleurs de domaine. La différenciation se concentre sur les performances Euro NCAP, la robustesse en cas de faible luminosité, la gestion des occlusions et les facteurs de forme d'intégration. Les flottes accélèrent l'adoption grâce aux kits de rechange, tandis que les voitures particulières augmentent l'échelle via des réglementations et des évaluations de sécurité qui évaluent de plus en plus la qualité de la surveillance des conducteurs. Les principaux acteurs et fournisseurs convergent vers des modules de caméra IR évolutifs, des packages intégrés au miroir et des logiciels évolutifs OTA, avec des partenariats entre les niveaux 1 et les spécialistes de l'IA accélérant le déploiement mondial aligné sur la réglementation.

LISTE DES ENTREPRISES CLÉS DU SYSTÈME DE SURVEILLANCE DES CONDUCTEURS PROFILÉES :

- Valéo (France)

- Bosch (Allemagne)

- Continental (Allemagne)

- Magna International (Canada)

- Denso Corporation (Japon)

- Panasonic Automotive Systems (Japon)

- Hyundai Mobis (Corée du Sud)

- Aptif (Irlande)

- Groupe ZF (Allemagne)

- Forvia (France)

- Gentex Corporation (États-Unis)

- Visteon Corporation (États-Unis)

- Marelli (Japon)

- Voir les machines (Australie)

- Smart Eye (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En octobre 2025, Magna a souligné que son DMS intégré aux rétroviseurs, récompensé par un Automotive News PACE Award 2024, évolue avec un équipementier allemand de premier plan et se développe en Chine et en Europe. En positionnant la solution comme la première sur le marché et prête à être réglementée, Magna a souligné comment l'intégration intérieure réduit l'intrusion visuelle tout en répondant aux exigences de distraction et de somnolence. L'entreprise a réitéré l'importance de la pérennité via la modularité pour différentes gammes de véhicules. Il a relié le DMS à une suite plus large de détection intérieure pour aider les constructeurs automobiles à améliorer les fonctionnalités de sécurité et l'expérience utilisateur à mesure que les plateformes mondiales normalisent la surveillance en cabine.

- En juillet 2025, Nota AI a annoncé une collaboration avec Renesas pour fournir un DMS à haute efficacité sur le microcontrôleur RA8P1, démontrant une analyse de l'attention en temps réel sur un contrôleur à faible consommation et à faible encombrement. Le partenariat démontre comment l'optimisation de l'IA et les NPU intégrés peuvent permettre la surveillance du conducteur dans les versions sensibles aux coûts et les calculateurs compacts, élargissant ainsi l'adoption au-delà des véhicules haut de gamme.

- En juin 2025, Harman a attiré l'attention des médias sur une nouvelle technologie visant à surveiller et à réduire la distraction du conducteur, en présentant des éléments de son portefeuille. L’approche combine des stratégies d’affichage AR avec des détections physiologiques et comportementales pour garder les yeux sur la route et moduler les alertes. Les rapports ont souligné la nécessité croissante de freiner téléphone intelligent- distraction pilotée et intégration d'informations sur l'état du conducteur avec le contrôle HMI et ADAS. La rédaction d’Harman a positionné ces capacités dans le cadre d’une feuille de route plus large, axée sur la sécurité, en matière d’expérience en cabine, qui peut évoluer via des logiciels et des services connectés.

- En février 2025, Hyundai Mobis a dévoilé un système de surveillance en cabine conçu pour suivre plus de 10 comportements à risque, notamment l'utilisation du téléphone, les occupants non attachés, les mains sur le volant et la présence d'enfants sur le siège arrière. Le système combine des caméras avec une logique logicielle pour analyser la posture, la position et les signaux biométriques, émettant des avertissements visuels et sonores et ciblant les constructeurs OEM européens pour les commandes. Mobis a souligné la certification ASPICE et les performances dépassant les seuils NCAP, tout en signalant une feuille de route pour améliorer les fonctionnalités de soins de santé et une version 2.0 pour les flottes, comme preuve de l'évolution rapide d'un DMS de base vers un système complet de détection intérieure.

- En janvier 2025, FEV a lancé CogniSafe, un DMS basé sur l'IA qui applique l'apprentissage profond et la vision par ordinateur pour surveiller la distraction, la fatigue et l'inattention en temps réel, même dans des conditions difficiles. L'entreprise a positionné CogniSafe comme une solution holistique, combinant plusieurs capteurs et analyses pour maintenir l'état de préparation du conducteur, ce qui est particulièrement important à mesure que les fonctionnalités semi-automatisées se généralisent et que les exigences légales deviennent plus strictes. La messagerie a mis en évidence les résultats en matière de sécurité, réduisant les accidents dus à des erreurs humaines et s’alignant sur l’examen réglementaire croissant de la supervision des conducteurs dans la conduite partiellement automatisée. Le lancement montre que les sociétés d'ingénierie vont au-delà de la conformité pour proposer une estimation d'état robuste adaptée aux plates-formes mondiales.

- En septembre 2021, Tesla a étendu son DMS basé sur une caméra au-delà des voitures à vision uniquement, en le déployant sur les véhicules équipés d'un radar via la mise à jour logicielle 2021.32.5. La caméra d'habitacle suit l'attention du conducteur et peut réduire les entrées au volant grâce à un traitement effectué sur l'appareil pour répondre aux problèmes de confidentialité. Le déploiement a également élargi la disponibilité géographique des États-Unis au Canada et au Mexique, signalant le passage de Tesla de la détection de couple à des contrôles d'attention directs basés sur la vision qui détectent mieux l'utilisation du téléphone et la direction du regard. Les propriétaires ont signalé moins de fausses invites lorsque le DMS était actif, ce qui laisse présager une surveillance plus stricte des fonctionnalités mains libres dans l'ensemble de la flotte.

- En mai 2021, Tesla a activé le DMS basé sur une caméra d'habitacle pour les modèles 3 et Y, allant au-delà des contrôles du couple de direction pour inclure l'évaluation du regard et des paupières lors de l'utilisation du pilote automatique. La fonctionnalité était initialement destinée aux véhicules sans radar aux États-Unis, avec la mention qu'une couverture plus large suivrait. La documentation de la version explique que les données de la caméra restent dans la voiture à moins qu'un utilisateur n'accepte le partage de données. Dans le même temps, le système attribue des probabilités aux états d’inattention et peut passer des alertes au désengagement de l’assistance. Ce changement a marqué le premier pivot de Tesla vers la validation de l’attention directe, une condition préalable à une automatisation supervisée plus sûre.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes de surveillance des conducteurs fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Les prévisions du marché des systèmes de surveillance des conducteurs offrent un paysage concurrentiel complet, englobant la part de marché, les opportunités émergentes et les profils des principaux acteurs de l’industrie automobile.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par intégration de système, par type de véhicule, par suite de capteurs, par niveau ADAS et par région |

| Par intégration système |

|

| Par type de véhicule |

|

| Par Suite de capteurs |

|

| Par niveau ADAS |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,38 milliard de dollars en 2025 et devrait atteindre 5,17 milliards de dollars d'ici 2032.

En 2024, la valeur marchande s'élevait à 0,58 milliard de dollars.

Le marché devrait augmenter à un TCAC de 13,3 % au cours de la période de prévision.

Le segment de niveau L2/L2+ a dominé le segment de niveau ADAS.

Les mandats réglementaires et d'évaluation de la sécurité pour la détection des distractions et de la somnolence stimulent la demande sur le marché, contribuant ainsi à sa croissance.

Les principaux acteurs du marché sont Seeing Machines, Smart Eye, Cipia, Tobii, Xperi, Eyeris et Hyundai Mobis.

L’Asie-Pacifique a dominé le marché en 2025.

Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.