Taille du marché des caméras de drone, part et analyse de l’industrie, par type (RVB/EO (visible), thermique/IR, multispectral, hyperspectral, faible luminosité/NIR (visible optimisé pour la nuit) et charges utiles hybrides), par résolution (jusqu’à 12 MP, 12-20 MP, 20-48 MP et 48 MP et plus), par application (sécurité du périmètre et gestion des frontières, missions de combat et de soutien au combat, connaissance de la situation, gestion des catastrophes et premier Intervenants, topographie et autres), par classe de drones (micro drones (moins de 2 kg), mini drones (2-20 kg), petits drones (2

(Offre valable jusqu’au 15th Jul 2026)

APERÇUS CLÉS DU MARCHÉ

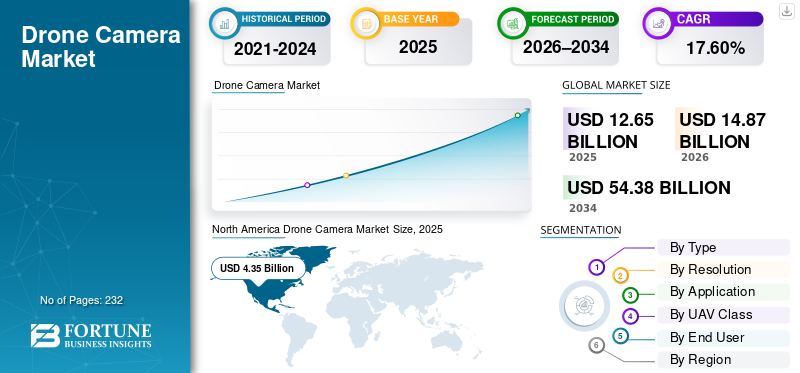

La taille du marché mondial des caméras pour drones était évaluée à 12,65 milliards USD en 2025 et devrait passer de 14,87 milliards USD en 2026 à 54,38 milliards USD d’ici 2034, avec un TCAC de 17,60 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des caméras pour drones avec une part de marché de 34,39 % en 2025. La croissance de l’industrie est tirée par l’expansion de l’imagerie aérienne, les applications de défense et les progrès technologiques dans le domaine des drones.

Le marché des caméras pour drones englobe les systèmes d’imagerie haute définition, thermique et multispectrale intégrés aux véhicules aériens sans pilote (UAV) pour la capture aérienne. Ces caméras permettent des applications de photographie, de vidéographie, de surveillance, de surveillance agricole, d'inspection des infrastructures et d'intervention d'urgence. La croissance est propulsée par les progrès technologiques tels que l'IAimagerie aérienne, une demande croissante de précision dans le tournage et l'agriculture, et une utilisation accrue dans les domaines de la sécurité et de la cartographie.

Les principaux acteurs incluent DJI, leader avec les drones de la série Mavic dotés de caméras 4K et d'évitement d'obstacles pour la vidéographie, Autel Robotics, qui propose des modèles Evo avec des capteurs haute résolution stabilisés pour les photographes, Skydio, qui développe des drones X10 autonomes pour les inspections d'entreprise, et d'autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des caméras de drones

L'analyse d'images en temps réel et la technologie d'évitement d'obstacles sont une tendance du marché

L'analyse d'images en temps réel et l'évitement d'obstacles représentent les dernières tendances en matière de technologie de caméra de drone, alimentées par l'IA et l'informatique de pointe pour le traitement embarqué. L'analyse en temps réel permet aux drones d'effectuer instantanément une détection d'objets, d'identifier des anomalies et de fournir des informations sur les données pendant les vols, prenant en charge des applications telles que l'évaluation des catastrophes, la surveillance des cultures et la surveillance de sécurité sans retards dans le cloud. L'évitement d'obstacles utilise la vitesse élevée LiDARcapteurs, algorithmes intelligents et fusion de capteurs pour cartographier les environnements, prédire les collisions et exécuter des manœuvres d'évitement dans des espaces complexes. De plus, ces progrès améliorent l'autonomie, la sécurité et l'efficacité dans des secteurs tels que l'agriculture, la construction et les inspections.

Le marché mondial des caméras pour drones connaît une expansion accélérée, motivée par la demande croissante de drones dans les applications commerciales, industrielles et de défense. La taille du marché des caméras pour drones augmente régulièrement à mesure que les organisations adoptent des drones équipés de caméras haute résolution pour une imagerie aérienne et une capture de données avancées. Ce changement reflète une transition plus large vers une prise de décision automatisée en matière de surveillance, de surveillance et d’analyse.

Les progrès technologiques remodèlent le marché mondial des caméras pour drones, notamment en matière de miniaturisation des capteurs, de traitement d’images et de transmission de données en temps réel. Les capacités d’imagerie haute résolution deviennent une exigence standard dans des secteurs tels que la sécurité publique, l’agriculture et l’inspection des infrastructures. En conséquence, la part de marché des caméras pour drones est de plus en plus concentrée parmi les fournisseurs proposant des solutions matérielles et logicielles intégrées.

Le secteur de la défense reste un contributeur majeur à la croissance du marché des caméras pour drones. Les gouvernements déploient des drones équipés de systèmes d’imagerie thermique et multispectrale pour des missions de surveillance, de reconnaissance et d’appui au combat. Ces applications nécessitent des caméras hautes performances capables de fonctionner dans diverses conditions environnementales, renforçant ainsi la demande en technologies de charge utile avancées.

L'adoption commerciale continue de se développer, en particulier dans les domaines de la surveillance des cultures, de la construction et de l'évaluation environnementale. Les entreprises intègrent la technologie des drones dans leurs flux de travail opérationnels pour améliorer l'efficacité et réduire les coûts. L’Amérique du Nord reste une région leader, soutenue par des cadres réglementaires solides et une adoption précoce de systèmes de drones avancés. Les tendances du marché des caméras pour drones indiquent une évolution vers des systèmes d’imagerie intelligents, combinant l’intelligence artificielle avec des caméras haute résolution pour permettre des analyses automatisées. Cette évolution devrait entraîner des améliorations soutenues du taux de croissance et redéfinir le positionnement concurrentiel sur le marché mondial des caméras pour drones.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique clé du marché

Facteurs du marché

L’adoption croissante dans le secteur agricole devrait stimuler la croissance du marché

L’adoption croissante des caméras de drones dans l’agriculture stimule la croissance du marché des caméras de drones en permettant une agriculture de précision grâce à l’imagerie multispectrale et thermique pour l’évaluation de la santé des cultures, révélant précocement le stress dû aux ravageurs, aux maladies ou aux carences en nutriments. Les agriculteurs exploitent les vues aériennes pour optimiser l’irrigation en cartographiant les variations d’humidité du sol, en appliquant des engrais et des pesticides de manière sélective pour réduire les déchets et en surveillant efficacement les schémas de croissance sur de vastes champs. Cette technologie prend en charge le suivi du bétail, les enquêtes sur le terrain pour le drainage et la topographie, ainsi que les efforts de conservation de l'environnement, y compris le contrôle de l'érosion, l'amélioration de la gestion des ressources et la durabilité sans inspections de terrain à forte intensité de main-d'œuvre.

La croissance du marché des caméras pour drones est principalement tirée par la demande croissante de drones dans les applications commerciales, industrielles et de défense. Les organisations adoptent de plus en plus de drones équipés de caméras haute résolution pour améliorer les capacités d'imagerie aérienne et l'efficacité opérationnelle. Cette demande est particulièrement forte dans des secteurs tels que l’inspection des infrastructures, l’agriculture et la sécurité publique, où l’intelligence visuelle en temps réel est essentielle.

Les progrès technologiques dans le domaine de la technologie des drones améliorent considérablement les performances des caméras. Les innovations en matière de conception de capteurs, de stabilisation d’image et de transmission de données permettent la capture d’images haute résolution dans des conditions complexes. Ces améliorations élargissent les cas d’utilisation et accélèrent l’adoption dans les secteurs des entreprises et du gouvernement. Le secteur de la défense reste un moteur de croissance majeur. Les forces militaires déploient des caméras de drones avancées pour les missions de surveillance, de reconnaissance et de soutien au combat. Ces applications nécessitent des systèmes d'imagerie fiables, capables de fonctionner dans des environnements à faible visibilité et à haut risque, ce qui stimule la demande de caméras thermiques et multispectrales.

L’utilisation croissante de drones pour le suivi des cultures contribue également à l’expansion du marché. Les agriculteurs exploitent l’imagerie aérienne par drone pour évaluer la santé des cultures, optimiser l’allocation des ressources et améliorer les rendements. Cette tendance soutient une adoption plus large dans l’agriculture de précision. De plus, le soutien réglementaire dans des régions telles que l’Amérique du Nord facilite un déploiement plus large. Des directives claires pour les opérations de drones encouragent les entreprises à intégrer les caméras de drones dans les flux de travail de routine, renforçant ainsi la croissance soutenue du marché des caméras de drones.

Restrictions du marché

Une réglementation stricte dans les zones d’exclusion aérienne constitue une contrainte pour le marché

Des réglementations strictes sur les zones d'exclusion aérienne restreignent le marché des caméras pour drones en interdisant les opérations à proximitéaéroports, les installations militaires, les frontières internationales et les zones densément peuplées pour protéger le trafic aérien, la sécurité nationale et la vie privée du public. Par exemple, en Inde, la DGCA impose un code couleur dans l’espace aérien via la plateforme Digital Sky, désignant les zones rouges comme des zones d’exclusion aérienne totale nécessitant l’approbation du gouvernement central, les zones jaunes nécessitant une autorisation préalable du contrôle du trafic aérien et limitant les vols au-dessus de sites sensibles sans numéros d’identification uniques ni plans de vol. Ces règles exigent des certifications de pilote à distance, un suivi en temps réel et des contrôles de conformité avant chaque vol, retardant les déploiements et limitant les applications commerciales telles que la surveillance agricole et les inspections dans les environs urbains.

Le marché des caméras pour drones est confronté à plusieurs contraintes liées à la complexité réglementaire, aux limites opérationnelles et aux considérations de coûts. La réglementation de l’espace aérien reste un obstacle majeur, en particulier pour les opérations au-delà de la ligne de vue visuelle. Les exigences de conformité varient selon les régions, créant une incertitude pour les déploiements commerciaux et limitant l’évolutivité des solutions d’imagerie aérienne basées sur des drones.

Les coûts d’investissement initiaux élevés limitent également l’adoption par les petites et moyennes entreprises. Les drones avancés équipés de caméras haute résolution et de capteurs spécialisés nécessitent des dépenses d'investissement importantes. Les coûts supplémentaires liés à la maintenance, à la formation et à l’intégration de logiciels augmentent encore les dépenses totales de possession, ce qui a un impact sur l’expansion globale de la taille du marché des caméras pour drones.

Les problèmes de confidentialité et de sécurité des données présentent des défis supplémentaires. L’utilisation de caméras de drones pour la surveillance et la sécurité publique suscite un examen minutieux des réglementations et une résistance du public. Les organisations doivent mettre en œuvre des cadres de gouvernance des données stricts, ce qui peut accroître la complexité opérationnelle et ralentir les taux d'adoption. Les limitations techniques, notamment la durée de vie de la batterie et les contraintes de charge utile, affectent l’efficacité opérationnelle. La durée de vol limitée restreint la zone de couverture, en particulier pour les applications d'arpentage et de surveillance à grande échelle. Les facteurs environnementaux tels que les conditions météorologiques peuvent également avoir un impact sur les performances et la fiabilité.

De plus, les perturbations de la chaîne d’approvisionnement et les pénuries de composants peuvent affecter les délais de production. La dépendance à l’égard de capteurs d’imagerie spécialisés et de composants électroniques augmente la vulnérabilité aux fluctuations de l’offre mondiale, limitant la croissance constante du marché des caméras pour drones.

Opportunités de marché

Les utilisations émergentes dans la conservation de l’environnement créent de nouvelles opportunités de marché

Les utilisations émergentes des caméras de drones dans la conservation de l'environnement présentent d'importantes opportunités de marché en permettant des enquêtes non invasives sur les populations d'animaux sauvages, la cartographie des habitats et le suivi des espèces menacées grâce à l'imagerie thermique et à haute résolution sans perturber les comportements naturels. Ces caméras HD détectent les schémas de déforestation, surveillent la santé des forêts à la recherche d'épidémies de maladies ou de ravageurs et évaluent l'érosion ou la repousse de la végétation via des capteurs multispectraux, soutenant ainsi les projets de restauration dans les zones reculées. Les applications s'étendent à l'analyse de la qualité de l'eau, au suivi de la pollution, à la surveillance des écosystèmes côtiers et aux patrouilles anti-braconnage dotées de capacités de vision nocturne, contribuant ainsi à une réponse rapide et à une gestion durable de divers écosystèmes.

Le marché des caméras pour drones présente des opportunités substantielles liées à l’expansion des cas d’utilisation et à la demande croissante de drones dans plusieurs secteurs. La croissance des applications d’imagerie aérienne, en particulier dans l’inspection des infrastructures et la surveillance environnementale, crée de nouvelles sources de revenus. Les organisations adoptent des drones équipés de caméras haute résolution pour améliorer leur efficacité, réduire les coûts opérationnels et améliorer la précision des données.

Le secteur de la défense offre d’importantes opportunités à long terme. Les gouvernements investissent dans la technologie avancée des drones pour les missions de surveillance, de reconnaissance et de soutien au combat. Cela crée une demande soutenue pour des systèmes d’imagerie hautes performances capables de fonctionner dans des environnements divers et difficiles. L'intégration de caméras thermiques, hyperspectrales et à faible luminosité améliore encore les capacités opérationnelles.

L'agriculture reste un domaine d'opportunités à forte croissance, en particulier pour le suivi des cultures et l'agriculture de précision. Les drones équipés de capteurs d'images multispectraux et haute résolution permettent aux agriculteurs d'optimiser l'irrigation, de détecter les maladies et d'améliorer la gestion des rendements. Cette application se développe rapidement sur les marchés développés et émergents.

Le développement urbain et les initiatives de villes intelligentes stimulent également la demande. Les caméras de drones sont de plus en plus utilisées pour la cartographie, la surveillance des travaux de construction et les opérations de sécurité publique. Ces applications prennent en charge une planification efficace et une connaissance de la situation en temps réel. De plus, les progrès des systèmes de vol autonomes ouvrent de nouvelles opportunités. Les drones entièrement automatisés réduisent le recours à des opérateurs qualifiés, permettant un déploiement évolutif et accélérant la croissance globale du marché des caméras pour drones.

Défis du marché

Les processus de certification des opérateurs représentent un défi majeur pour le marché

Les processus de certification des opérateurs représentent un défi majeur pour le marché du secteur des caméras pour drones en imposant des exigences rigoureuses en matière de formation, d’examens et de documentation qui retardent les opérations commerciales. En Inde, les aspirants pilotes doivent suivre des cours dans des organismes de formation de pilotes à distance agréés par la DGCA, réussir des évaluations en ligne et obtenir des certificats de pilote à distance valables dix ans, ainsi que l'enregistrement obligatoire des drones sur la plateforme Digital Sky. Les différentes normes mondiales, comme la FAA Part 107 aux États-Unis, exigeant des tests de connaissances aéronautiques, créent des incohérences qui imposent aux opérateurs multinationaux des efforts de conformité répétés et des coûts de formation élevés. Ces obstacles limitent l’évolutivité et l’accessibilité de la main-d’œuvre pour les petites entreprises cherchant à déployer des drones équipés de caméras.

Analyse de segmentation du marché

Par type

Polyvalence dans les applications pour stimuler la croissance segmentaire RVB/EO (visible)

En fonction du type, le marché est segmenté en charges utiles RVB/EO (visible), thermique/IR, multispectrales, hyperspectrales, faible luminosité/NIR (visible optimisé pour la nuit) et hybrides.

RVB/EO (visible)

Le segment RVB/EO (visible) devrait représenter la plus grande part de marché des caméras pour drones, car ces types de caméras sont très polyvalents et servent également d'outil principal pour la haute résolution dans la photographie aérienne, l'immobilier, la production vidéo, la surveillance de la construction, la cartographie agricole et autres.

Les caméras RVB/EO dominent la part de marché des caméras pour drones en raison de leur polyvalence et de leur rentabilité. Ces systèmes prennent en charge la capture d'images haute résolution pour les tâches d'imagerie aérienne, de cartographie et d'inspection. Les drones largement adoptés dans les domaines de la construction, de l’agriculture et de la sécurité publique s’appuient sur l’imagerie du spectre visible pour les opérations de routine. Les améliorations continues de la qualité et de la stabilisation des capteurs améliorent les performances. Ce segment contribue de manière significative à la taille du marché des caméras pour drones, grâce à une large adoption commerciale.

Thermique/IR

Les caméras thermiques et infrarouges sont essentielles pour les applications nécessitant une visibilité dans des conditions de faible luminosité ou d'obscurité. Ces systèmes sont largement utilisés dans le secteur de la défense, de la sécurité publique et de l'inspection industrielle. Les drones équipés d’imagerie thermique permettent de détecter les signatures thermiques, facilitant ainsi les opérations de surveillance, de lutte contre les incendies et de recherche. La demande augmente en raison de l’utilisation croissante dans la surveillance des infrastructures critiques, contribuant à la forte croissance du marché des caméras pour drones.

Multispectral

Les caméras multispectrales gagnent du terrain dans l’agriculture, notamment pour la surveillance des cultures et l’analyse environnementale. Ces systèmes capturent des données sur plusieurs longueurs d'onde, permettant une évaluation précise de la santé de la végétation et de l'état du sol. L’adoption est motivée par la nécessité d’une prise de décision fondée sur les données dans le domaine de l’agriculture de précision. Ce segment est en constante expansion, soutenu par la demande croissante de drones dans les applications agricoles.

Hyperspectral

Le segment hyperspectral devrait augmenter avec un TCAC de 18,30 % au cours de la période de prévision. L’imagerie hyperspectrale représente un segment avancé doté d’une capacité analytique élevée. Ces caméras capturent des informations spectrales détaillées, prenant en charge les applications dans les domaines de la surveillance environnementale, de l'exploration minière et de la défense. Bien que l'adoption reste limitée en raison du coût, le segment offre un fort potentiel de croissance à long terme, car les progrès technologiques réduisent la complexité et améliorent l'abordabilité.

Faible luminosité / NIR (visible optimisé pour la nuit)

Les caméras à faible luminosité et proche infrarouge sont conçues pour les opérations de nuit et les conditions de visibilité difficiles. Ces systèmes sont largement utilisés dans les applications de surveillance, de sécurité et de défense. Les améliorations de la sensibilité des capteurs et du traitement des images améliorent les performances, favorisant une adoption plus large dans les secteurs de la sécurité publique et du commerce.

Charges utiles hybrides

Les charges utiles hybrides intègrent plusieurs types de caméras dans un seul système, permettant une capture complète des données. Ces configurations sont de plus en plus privilégiées pour les missions complexes nécessitant des capacités d’imagerie combinées. La demande augmente dans les applications de défense, de gestion des catastrophes et d’arpentage avancé. Les systèmes hybrides améliorent l’efficacité opérationnelle et représentent une tendance clé sur le marché mondial des caméras pour drones.

Par résolution

L'abordabilité élevée a stimulé la croissance du segment de 12 à 20 MP

En fonction de la résolution, le marché est segmenté en jusqu'à 12 MP, 12 à 20 MP, 20 à 48 MP et 48 MP et plus.

Jusqu'à 12 MP

Les caméras avec une résolution allant jusqu'à 12 mégapixels sont largement utilisées dans les applications commerciales d'entrée de gamme et de base. Ces systèmes prennent en charge les tâches standard d’imagerie aérienne, notamment la surveillance et l’inspection. Leur prix abordable favorise leur adoption par les PME et les prestataires de services. Tout en contribuant au volume unitaire, ce segment représente une part plus petite de la taille globale du marché des caméras pour drones en raison de prix plus bas.

12 à 20 MP

En 2025, le segment 12 à 20 MP dominait le marché mondial, car les drones équipés de caméras intégrées de 12 à 20 MP sont souvent moins chers que ceux équipés de caméras spécialisées ou à ultra haute résolution, comme les coûteux systèmes multispectraux ou LiDAR de 32 MP ou plus.

Le segment de 12 à 20 mégapixels représente un équilibre entre performances et coût. Ces caméras sont couramment utilisées dans des applications professionnelles telles que l'arpentage et la cartographie. La clarté et la fiabilité améliorées de l’image favorisent une adoption plus large par les entreprises. Ce segment contribue de manière significative à la croissance du marché des caméras pour drones, à mesure que la demande de solutions de milieu de gamme augmente.

20 à 48 MP

Les caméras haute résolution comprises entre 20 et 48 mégapixels sont de plus en plus privilégiées pour les applications avancées. Ces systèmes fournissent des images détaillées adaptées à l’inspection des infrastructures, à l’urbanisme et à l’agriculture de précision. Les entreprises donnent la priorité à ce segment pour sa capacité à générer des données d'image haute résolution, facilitant ainsi la prise de décision basée sur l'analyse. Cette catégorie se développe rapidement sur le marché mondial des caméras pour drones.

48 MP et plus

Le segment de 48 MP et plus devrait croître à un TCAC élevé de 19,07 % au cours de la période de prévision. Les caméras ultra haute résolution supérieures à 48 mégapixels représentent le segment haut de gamme. Ces systèmes sont utilisés dans des applications spécialisées nécessitant une qualité d’image et des détails exceptionnels. L'adoption est motivée par les exigences de défense, de recherche et d'arpentage de haute précision. Bien que les volumes soient limités, ce segment contribue de manière disproportionnée aux revenus et influence la dynamique globale de la part de marché des caméras pour drones.

Par candidature

Un rôle crucial dans Modern Warfare et ISR pour stimuler la croissance du segment des missions de combat et de soutien au combat

En fonction des applications, le marché est segmenté en sécurité du périmètre et gestion des frontières, missions de combat et de soutien au combat, connaissance de la situation, gestion des catastrophes et premiers intervenants, arpentage, cartographie et surveillance,agricole de précisiongestion, gestion de centrales électriques, gestion des actifs et des opérations, logistique médicale d'urgence et autres.

Sécurité du périmètre et gestion des frontières

Les caméras de drones sont largement utilisées dans la sécurité périmétrique et la gestion des frontières pour une surveillance continue et la détection des menaces. Les caméras haute résolution et l’imagerie thermique permettent une surveillance en temps réel sur de vastes zones. Les gouvernements déploient de plus en plus de drones équipés de systèmes d’imagerie avancés pour améliorer leur connaissance de la situation. Ce segment contribue de manière significative à la croissance du marché des caméras pour drones.

Missions de combat et de soutien au combat

Le segment des missions de combat et de soutien au combat devrait connaître une part de marché dominante au cours de la période de prévision. Les drones de combat utilisent des modules radar, des armes à guidage laser et des caméras électro-optiques/infrarouges (EO/IR) pour le renseignement, la surveillance et la reconnaissance (ISR) en temps réel et jouent un rôle essentiel qui stimule la croissance segmentaire.

Le secteur de la défense stimule la demande de caméras de drones pour les missions de combat et de soutien. Ces systèmes fournissent des capacités critiques de renseignement, de surveillance et de reconnaissance. Les technologies d'imagerie avancées, notamment les caméras thermiques et multispectrales, prennent en charge les opérations dans des environnements complexes. Ce segment représente un contributeur de grande valeur au marché mondial des caméras pour drones.

Conscience de la situation

Les applications de connaissance de la situation couvrent la sécurité publique, la réponse aux catastrophes et la surveillance des infrastructures. Les caméras des drones fournissent des données visuelles en temps réel, permettant une prise de décision plus rapide. Les capacités d’image haute résolution et la transmission de données en direct améliorent l’efficacité opérationnelle. Ce segment se développe à mesure que les organisations adoptent de plus en plus de drones pour la surveillance et les interventions d'urgence.

Gestion des catastrophes et premiers intervenants

Les caméras des drones jouent un rôle crucial dans la gestion des catastrophes et les interventions d’urgence. Ces systèmes permettent une évaluation rapide des zones touchées, soutenant ainsi les opérations de sauvetage et de récupération. Les caméras thermiques et à faible luminosité améliorent la visibilité dans des conditions difficiles. L’attention croissante accordée à la sécurité publique stimule l’adoption dans ce segment.

Arpentage

Les applications d'arpentage s'appuient largement sur l'imagerie aérienne basée sur des drones pour la cartographie et la collecte de données. Les caméras haute résolution et les systèmes multispectraux permettent des mesures et des analyses précises. L’adoption est forte dans les secteurs de la construction, de l’exploitation minière et de l’agriculture. Ce segment contribue de manière significative à la taille du marché des caméras pour drones.

Segment de gestion des actifs et des opérations

Le segment de la gestion des actifs et des opérations devrait connaître une croissance à un TCAC élevé de 17,85 % au cours de la période de prévision.

Par classe de drone

Capacité élevée de surveillance et de charge utile pour stimuler la croissance du segment des drones tactiques (MALE et HALE)

Sur la base de la classe des drones, le marché est segmenté en micro drones (moins de 2 kg), mini drones (2 à 20 kg), petits drones (20 à 50 kg) et drones tactiques (MALE et HALE).

Micro drones (moins de 2 kg)

Les micro-UAV sont largement adoptés en raison de la flexibilité réglementaire et de la facilité d’utilisation. Ces plates-formes prennent en charge les tâches de base d'imagerie aérienne et sont couramment utilisées dans des applications commerciales et récréatives. Leur capacité de charge utile inférieure limite l’intégration avancée des caméras, mais leur prix abordable entraîne des volumes unitaires élevés sur le marché des caméras pour drones.

Mini drones (2 à 20 kg)

Les mini drones représentent le segment commercial principal, équilibrant la capacité de charge utile et l’efficacité opérationnelle. Ces plates-formes prennent en charge l'intégration de caméras haute résolution et de capteurs multispectraux. Largement utilisé dans l’agriculture, l’inspection et l’arpentage, ce segment contribue de manière significative à la taille et à la croissance du marché des caméras pour drones.

Petits drones (20 à 50 kg)

Le segment des petits drones (20-50 kg) devrait croître à un TCAC élevé de 17,73 % au cours de la période de prévision. Les petits drones sont conçus pour des applications plus exigeantes nécessitant une capacité de charge utile plus élevée et une durée de vol prolongée. Ces systèmes sont utilisés dans l'inspection industrielle, la défense et les enquêtes à grande échelle. L'adoption est motivée par des exigences de performances et des capacités d'imagerie avancées.

Drones tactiques

Le segment des drones tactiques (MALE et HALE) devrait connaître une part de marché dominante au cours de la période de prévision. Cette domination segmentaire est due à leur capacité exceptionnelle à intégrer des capacités d’image haute résolution à charge utile élevée avec une surveillance constante. Les drones tactiques sont principalement utilisés dans les applications de défense et de sécurité. Ces plates-formes prennent en charge les opérations à longue portée et l'intégration de systèmes d'imagerie avancés. Le coût élevé et la complexité réglementaire limitent une adoption généralisée, mais le segment contribue de manière significative aux revenus du marché mondial des caméras pour drones.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Surveillance accrue en temps réel pour stimuler le segment des organisations de défense et de renseignement

En fonction de l’utilisateur final, le marché est segmenté en exploitants commerciaux et d’entreprises, exploitants agricoles, agences de sécurité publique, organisations de défense et de renseignement, recherche et universités, énergie, électricité, pétrole et gaz et autres.

Organisations de défense et de renseignement

Le segment des organisations de défense et de renseignement dominait la part de marché segmentaire. L'un des principaux facteurs à l'origine de ce segment est la surveillance accrue en temps réel, qui transforme Véhicules aériens sans pilote (UAV)de simples collecteurs de données à des instruments de renseignement vitaux et utiles. Les organisations de défense et de renseignement stimulent la demande de caméras de drones avancées. Les applications incluent les opérations de surveillance, de reconnaissance et de sécurité publique. Les systèmes d’imagerie haute performance sont essentiels au succès des missions et soutiennent la croissance soutenue du marché des caméras pour drones.

Entreprises commerciales

Les entreprises commerciales représentent une part importante du marché des caméras pour drones. Des secteurs tels que l’agriculture, la construction et la logistique adoptent les drones pour plus d’efficacité opérationnelle et d’informations basées sur les données. La demande de caméras haute résolution et de capacités d’imagerie avancées augmente dans ces secteurs.

Médias et divertissement

L’industrie des médias et du divertissement utilise des caméras drones pour la photographie aérienne et la production vidéo. Les capacités d’image haute résolution et les technologies de stabilisation sont essentielles à la création de contenu. Ce segment contribue à la diversification des marchés et à l'innovation.

De plus, les exploitants agricoles devraient connaître une croissance à un TCAC élevé de 18,14 % au cours de la période d'étude.

Perspectives régionales du marché des caméras de drones

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Analyse du marché des caméras de drones en Amérique du Nord

North America Drone Camera Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 3,68 milliards de dollars, et a également conservé la première part en 2025, avec 4,35 milliards de dollars. L'Amérique du Nord est en tête de la croissance des caméras de drones, alimentée par les réglementations de la FAA autorisant les vols commerciaux, les investissements militaires et autres. L’Amérique du Nord occupe une position de leader sur le marché mondial des caméras pour drones, stimulée par une forte demande de drones pour les applications commerciales et de défense. Des cadres réglementaires avancés soutiennent l’adoption généralisée de la technologie des drones. La sécurité publique et l’inspection des infrastructures sont les principaux moteurs de la demande. Les progrès technologiques et l’adoption précoce de caméras haute résolution renforcent la part de marché régionale des caméras pour drones et une croissance soutenue du marché.

Marché des caméras de drones aux États-Unis

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 3,24 milliards de dollars en 2026, soit un TCAC d’environ 17,42 %. La croissance américaine provient des approbations de la FAA, de l’adoption du secteur de la défense et de la R&D dans la Silicon Valley ; De plus, des acteurs clés, dont Skydio, ont lancé des drones autonomes pour les inspections, ce qui stimule la croissance.

Les États-Unis dominent le marché nord-américain des caméras pour drones, soutenus par d’importants investissements dans le secteur de la défense et les opérations de sécurité publique. L’adoption massive de drones équipés de systèmes d’imagerie avancés stimule l’expansion du marché. Les entreprises utilisent de plus en plus de caméras de drones pour l’imagerie et l’inspection aériennes. Les progrès technologiques continus et les politiques réglementaires favorables contribuent à la croissance constante du marché des caméras pour drones et à l’augmentation de la taille du marché.

Analyse du marché des caméras de drones en Europe

L'Europe devrait enregistrer un taux de croissance constant de 18,07 % au cours de la période de prévision, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 3,27 milliards de dollars d'ici 2026. L'Europe progresse grâce au financement de la recherche Horizon Europe et aux initiatives de villes intelligentes promouvant l'utilisation de drones urbains ; Parrot innove avec des caméras thermiques pour l'agriculture.

L'Europe démontre une expansion constante du marché des caméras pour drones, soutenue par l'harmonisation de la réglementation et une adoption croissante dans tous les secteurs. Les applications dans la surveillance environnementale, l’inspection des infrastructures et la sécurité publique stimulent la demande. Les progrès technologiques dans la technologie des drones améliorent les capacités opérationnelles. La région met l’accent sur la confidentialité et la conformité des données, en façonnant les stratégies de déploiement. Dans l’ensemble, l’Europe maintient une trajectoire de croissance équilibrée du marché des caméras pour drones.

Marché britannique des caméras pour drones

Le marché britannique en 2026 est estimé à environ 0,72 milliard de dollars, ce qui représente un TCAC d'environ 17,89 % au cours de la période d'étude. Le Royaume-Uni bénéficie des réformes de l'Autorité de l'aviation civile et des essais de livraison dans le commerce électronique, et la demande des consommateurs stimule les ventes de drones à caméra récréative. Le marché des caméras pour drones au Royaume-Uni est en expansion constante, soutenu par des applications dans les domaines de la sécurité publique, de la construction et des médias. L'adoption de drones équipés de caméras haute résolution augmente dans tous les secteurs commerciaux. Les cadres réglementaires permettent un déploiement contrôlé tout en garantissant la conformité. Les progrès technologiques en matière d’imagerie aérienne améliorent l’efficacité opérationnelle. Le marché reflète une croissance stable tirée par une demande d’applications diversifiées et l’innovation.

Marché des caméras de drones en Allemagne

L’Allemagne est un contributeur clé au marché européen des caméras pour drones, grâce à ses fortes capacités industrielles et technologiques. L'adoption de drones pour l'inspection des infrastructures, la fabrication et la surveillance environnementale est en augmentation. Les caméras haute résolution et les systèmes d'imagerie avancés prennent en charge les applications de précision. Les initiatives gouvernementales et la clarté de la réglementation facilitent l’adoption. L’accent mis par l’Allemagne sur l’innovation renforce sa position sur le marché mondial des caméras pour drones.

Caméra drone Asie-PacifiqueL'analyse du marché

On estime que la région Asie-Pacifique atteindra 4,49 milliards de dollars en 2026 et assurera la position de troisième plus grande région du marché et connaîtra la croissance la plus rapide au cours de la période d’étude. L’Asie-Pacifique se développe grâce aux progrès techniques en matière d’agriculture et de surveillance ; La Chine, le Japon et l’Inde sont en tête avec leur production nationale et leur soutien politique.

L’Asie-Pacifique représente la région qui connaît la croissance la plus rapide sur le marché mondial des caméras pour drones, tirée par la demande croissante de drones et l’expansion des applications industrielles. Des pays comme la Chine, le Japon et l’Inde investissent dans la technologie des drones. Les projets d’agriculture, de surveillance et d’infrastructure soutiennent l’adoption. Les progrès technologiques et la fabrication rentable contribuent à augmenter la part de marché des caméras pour drones et à une forte croissance du marché.

Marché japonais des caméras de drones

Le marché japonais en 2026 est estimé à environ 0,78 milliard de dollars, ce qui représente environ 18,09 % du TCAC au cours de la période de prévision. Le Japon se concentre sur l’agriculture de précision et les drones d’intervention en cas de catastrophe ; Yamaha développe des modèles d'inspection des rizières dans le cadre des réformes réglementaires du BVLOS.

Le marché japonais des caméras pour drones est stimulé par l’innovation technologique et une forte adoption dans l’agriculture et l’inspection des infrastructures. Les drones équipés de caméras haute résolution sont largement utilisés pour la surveillance des cultures et l’agriculture de précision. Le pays met l’accent sur les solutions d’imagerie avancées et l’automatisation. Le soutien réglementaire et l’expertise industrielle contribuent à la croissance constante du marché des caméras pour drones et à l’augmentation de la taille du marché.

Marché chinois des caméras de drones

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 1,62 milliard de dollars en 2026. La Chine prospère grâce à la domination de DJI et d'Autel Robotics, aux améliorations de l'IA pour la cartographie et la livraison, soutenues par ville intelligenteet les politiques de défense. La Chine joue un rôle dominant sur le marché mondial des caméras pour drones, soutenue par une fabrication à grande échelle et une forte demande intérieure. Le pays est leader dans la production de drones équipés de caméras haute résolution. Les applications couvrent l’agriculture, la surveillance et la logistique. Des prix compétitifs et des progrès technologiques stimulent l’expansion de la part de marché mondiale. La Chine reste au cœur de la croissance globale du marché des caméras pour drones.

Marché indien des caméras de drones

Le marché indien en 2026 est estimé à environ 1,06 milliard de dollars. L'Inde progresse avec Drone Shakti, les incitations du programme PLI et une augmentation de l'allocation budgétaire pour la fabrication. L'acteur clé Garuda Aerospace a introduit des caméras agricoles, qui stimulent la croissance.

Analyse du marché des caméras de drones en Amérique latine, au Moyen-Orient et en Afrique

Le marché des caméras pour drones en Amérique latine se développe régulièrement, stimulé par son adoption dans les secteurs de l’agriculture, des mines et des infrastructures. Les applications de surveillance des cultures sont particulièrement importantes et soutiennent la demande de solutions d’imagerie aérienne. Les cadres réglementaires évoluent, permettant un déploiement plus large. La sensibilisation croissante aux avantages de la technologie des drones contribue à la croissance progressive du marché et à l’expansion de la taille du marché des caméras pour drones dans la région.

Le marché des caméras pour drones au Moyen-Orient et en Afrique connaît une croissance modérée, soutenue par des applications dans les domaines de la sécurité publique, de la surveillance et du contrôle des infrastructures. Les gouvernements investissent dans des drones équipés de systèmes d’imagerie avancés. L’adoption augmente dans les secteurs de la défense et de la sécurité. Les progrès technologiques et l’expansion des cas d’utilisation contribuent à la croissance constante du marché des caméras pour drones dans la région. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre une valorisation de 1,23 milliard de dollars et 0,78 milliard de dollars en 2026.

Paysage concurrentiel de l’industrie des caméras de drones

Acteurs clés de l'industrie

Les innovations technologiques réalisées par des entreprises clés contribuent à augmenter la part de marché

Le marché des caméras pour drones reste consolidé, avec des acteurs dominants tels que DJI, Skydio, Autel Robotics, Parrot et Draganfly contrôlant des parts grâce à des plates-formes d'imagerie avancées et de haute qualité.

Les innovations technologiques accélèrent son expansion alors que DJI fait progresser la série Mavic avec des capteurs à 360 degrés améliorés par l'IA et une détection d'obstacles pour la capture cinématographique, Skydio lance des drones X10 dotés d'une imagerie thermique 6K pour les inspections autonomes, et Autel Robotics développe des modèles Evo Lite+ avec des objectifs multispectraux interchangeables pour l'agriculture de précision. Parrot présente Anafi Ai avec des analyses en temps réel pour la cartographie, tandis que Draganfly met à niveau la série Commander pour la surveillance de la sécurité publique avec des charges utiles à endurance étendue. Ces avancées répondent à la demande de drones dans les domaines de la surveillance agricole, de l’évaluation des infrastructures et de la cinématographie aérienne.

Le marché mondial des caméras pour drones est caractérisé par une concurrence intense, avec un mélange de fournisseurs de technologies établis et d’innovateurs émergents qui façonnent la dynamique du marché. La part de marché est concentrée entre les principaux fabricants qui combinent une technologie avancée de drones avec des caméras haute résolution et des écosystèmes logiciels intégrés. Ces sociétés se concentrent sur la fourniture de solutions de bout en bout qui améliorent les performances d’imagerie aérienne et l’efficacité opérationnelle.

Les principaux acteurs mettent l’accent sur les progrès technologiques continus pour maintenir leur positionnement concurrentiel. Les innovations en matière de miniaturisation des capteurs, de stabilisation d’image et d’intégration de l’intelligence artificielle sont des différenciateurs essentiels. Les entreprises investissent dans la recherche et le développement pour améliorer les capacités d’imagerie haute résolution et prendre en charge des applications complexes dans les domaines de la sécurité publique, de l’inspection des infrastructures et du secteur de la défense.

Les partenariats stratégiques sont de plus en plus courants sur le marché mondial des caméras pour drones. Les collaborations entre les fabricants de matériel, les développeurs de logiciels et les fournisseurs d'analyse permettent la création de plateformes intégrées. Ces partenariats améliorent les capacités de traitement des données et soutiennent le déploiement évolutif de drones équipés de systèmes d'imagerie avancés. En conséquence, la dynamique concurrentielle évolue vers des offres basées sur un écosystème plutôt que vers du matériel autonome.

L’Amérique du Nord reste une plaque tournante clé pour l’innovation, soutenue par d’importants investissements dans la technologie des drones et une adoption rapide dans les secteurs commerciaux et gouvernementaux. Les entreprises de cette région se concentrent sur les analyses avancées, les systèmes de vol autonomes et les solutions de conformité réglementaire. Pendant ce temps, les acteurs de la région Asie-Pacifique tirent parti des avantages en termes de coûts et de l’échelle de fabrication pour accroître leur part de marché mondial.

Les acteurs émergents ciblent des segments de niche, notamment l’imagerie multispectrale et hyperspectrale. Ces entreprises se concentrent sur des applications spécialisées telles que la surveillance des cultures et l'analyse environnementale. Les stratégies concurrentielles privilégient de plus en plus la différenciation grâce à des solutions spécifiques aux applications, permettant une croissance soutenue du marché des caméras pour drones et une diversification dans les secteurs des utilisateurs finaux.

LISTE DES PRINCIPALES ENTREPRISES DE CAMÉRA DE DRONE PROFILÉES DANS LE RAPPORT

- DJI(Chine)

- Skydio (États-Unis)

- Autel Robotique(Chine)

- Parrot SA(France)

- Libellule(Canada)

- Systèmes Freefly (États-Unis)

- AéroVironnement(NOUS.)

- Garuda Aerospace (Inde)

- JOUAV (Chine)

- Teledyne FLIR (États-Unis)

Développements de l’industrie des caméras de drones

- Janvier 2026 :Eastern Coalfields Ltd. (ECL), une filiale de Coal India, a utilisé la technologie des drones alimentés par l'IA pour étudier la restauration de l'environnement par le biais d'opérations scientifiques de remise en état des terres dans la région de Sonepur-Bazari, au Bengale occidental.

- Mars 2025 :Partenariat Skydio avec les agences de défense pour le déploiement de drones autonomes : Renforcement des capacités de surveillance et de reconnaissance : Mise en œuvre de technologies de navigation autonome et d'imagerie en temps réel

- Février 2025 :DJI lance des caméras de drones de nouvelle génération dotées de capacités d'imagerie améliorées : Renforcement du leadership dans les solutions d'imagerie aérienne : intégration de caméras haute résolution, traitement d'image basé sur l'IA et systèmes de stabilisation améliorés

- Novembre 2024 :Teledyne FLIR introduit des charges utiles d'imagerie thermique avancées : présence croissante dans les applications de défense et de sécurité publique, développement de capteurs thermiques haute sensibilité et de technologies d'intégration multi-capteurs

- Juillet 2024 :Extension du portefeuille de caméras de drones d'entreprise de Parrot : ciblage des applications commerciales et industrielles : déploiement de systèmes d'imagerie basés sur l'IA et de plateformes d'analyse de données basées sur le cloud

- Septembre 2024 :Sony : Développement de capteurs de caméras de drones à ultra haute résolution : Renforcement de la position dans la technologie d'imagerie : Progrès dans la conception des capteurs, les performances en faible luminosité et les capacités de capture d'images haute résolution

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 17,60 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, résolution, application, classe de drone, utilisateur final et région |

|

Par type |

· RVB/EO (visible) · Thermique/IR · Multispectral · Hyperspectral · Faible luminosité / NIR (visible optimisé pour la nuit) · Charges utiles hybrides |

|

Par résolution |

· Jusqu'à 12 MP · 12 à 20 MP · 20 à 48 MP · 48 MP et plus |

|

Par candidature |

· Sécurité du périmètre et gestion des frontières · Missions de combat et de soutien au combat · Conscience de la situation, gestion des catastrophes et premiers intervenants · Enquête, cartographie et surveillance · Gestion agricole de précision · Gestion des centrales électriques · Gestion des actifs et des opérations · Logistique médicale d'urgence · Autres |

|

Par classe de drone |

· Micro drones (moins de 2 kg) · Mini drones (2-20 Kg) · Petits drones (20-50 Kg) · Drones tactiques (MALE & HALE) |

|

Par utilisateur final |

· Opérateurs commerciaux et d'entreprise · Exploitants agricoles · Agences de sécurité publique · Organisations de défense et de renseignement · Recherche et université · Énergie, électricité, pétrole et gaz · Autres |

|

Par région |

· Amérique du Nord (par type, résolution, application, classe de drone, utilisateur final et pays) o États-Unis (utilisateur final) o Canada (utilisateur final) · Europe (par type, résolution, application, classe de drone, utilisateur final et pays/sous-région) o Royaume-Uni (utilisateur final) o Allemagne (utilisateur final) o France (utilisateur final) o Russie (utilisateur final) o Italie (utilisateur final) o Espagne (utilisateur final) o Reste de l'Europe (utilisateur final) · Asie-Pacifique (par type, résolution, application, classe de drone, utilisateur final et pays/sous-région) o Chine (utilisateur final) o Inde (utilisateur final) o Japon (utilisateur final) o Corée du Sud (utilisateur final) o Reste de l'Asie-Pacifique (utilisateur final) · Reste du monde (par type, résolution, application, classe de drone, utilisateur final et pays/sous-région) o Moyen-Orient et Afrique (utilisateur final) o Amérique latine (utilisateur final) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 12,65 milliards de dollars en 2025 et devrait atteindre 54,38 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 4,35 milliards de dollars.

Le marché devrait croître à un TCAC de 17,60 % au cours de la période de prévision 2026-2034.

Par type, le segment RVB/EO (visible) devrait dominer le marché.

L’adoption croissante dans le secteur agricole devrait stimuler la croissance du marché.

DJI, Skydio, Autel Robotics, Parrot, Draganfly sont quelques acteurs clés du marché mondial.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 232

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés