Taille du marché de la détection de drones, part et analyse de l’industrie, par plate-forme (au sol et portable), par technologie (systèmes radar, détection RF, systèmes optiques, systèmes acoustiques et autres), par portée (courte portée (jusqu’à 1 km), moyenne portée (1 km à 5 km) et longue portée (au-dessus de 5 km)), par utilisation finale (militaire et défense, commercial, gouvernemental et autres) et prévisions régionales, 2026-2034

Taille du marché de la détection de drones et perspectives d’avenir

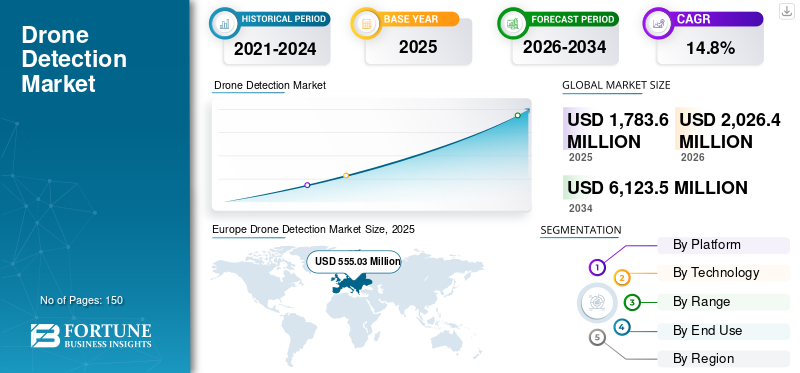

La taille du marché mondial de la détection de drones était évaluée à 1 783,6 millions de dollars en 2025. Le marché devrait passer de 2 026,4 millions de dollars en 2026 à 6 123,5 millions de dollars d’ici 2034, avec un TCAC de 14,8 % au cours de la période de prévision. L’Europe a dominé le marché mondial de la détection de drones avec une part de marché de 31,12 % en 2025.

La détection des drones est le processus d'identification, de localisation et de suivi des systèmes d'aéronefs sans pilote (UAS), communément appelés drones, dans un espace aérien défini afin que les opérateurs puissent évaluer les risques et réagir de manière appropriée. La détection des drones repose généralement sur une ou plusieurs méthodes de détection. La détection RF (radiofréquence) recherche les liaisons de contrôle ettélémétriepour repérer les drones et parfois l'emplacement du pilote. Le radar détecte et suit les objets volants, y compris les petits drones, dans diverses conditions météorologiques et d'éclairage. Les caméras électro-optiques/infrarouges (EO/IR) fournissent une confirmation visuelle et une classification, tandis que des capteurs acoustiques écoutent les signatures des moteurs de drones dans des environnements plus calmes. Les systèmes modernes combinent de plus en plus ces entrées via la fusion de capteurs et l’analyse de l’IA pour réduire les fausses alarmes et améliorer la confiance.

Les principaux acteurs sont Airbus SE (Pays-Bas), Dedrone (États-Unis), DroneShield Group Pty Ltd (Australie), Leonardo S.p.A. (Italie), Lockheed Martin Corporation (États-Unis), Raytheon Company (États-Unis) et d'autres. Airbus Defence and Space développe des systèmes de lutte contre les drones, notamment LUNA, intégrant des radars, des capteurs EO/IR et des brouilleurs pour la détection de drones jusqu'à 10 km, en se concentrant sur la sécurité militaire et périmétrique avec un faible nombre de faux positifs. Dedrone fournit Dedrone Defender 2, une plate-forme de lutte contre les drones alimentée par l'IA utilisant la RF, le radar, les caméras et le ML pour la détection, le suivi et l'atténuation en temps réel, déployée dans les aéroports et les stades du monde entier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA DÉTECTION DE DRONE

L'intégration de l'IA et la fusion multi-capteurs seront les dernières tendances du marché

Une tendance importante est l’évolution vers une détection multicouche combinant radar, RF, acoustique, optique et IA/ML pour une précision améliorée, une réduction des faux positifs et une couverture plus large dans divers contextes. Les progrès en matière de fusion de capteurs, de surveillance des nuages et de systèmes au sol permettent une évaluation automatisée des menaces et des contre-mesures telles que le brouillage. L'innovation se concentre sur des solutions modulaires et mobiles pour les zones urbaines et isolées, la R&D mettant l'accent sur la précision et l'interopérabilité dans un contexte de besoins croissants en matière de lutte contre les drones.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’expansion rapide des menaces de drones autour d’actifs de grande valeur stimule la croissance du marché

La croissance du marché de la détection de drones est stimulée par l’augmentation des activités non autorisées des drones, notamment la contrebande, la surveillance et les menaces terroristes à proximité des infrastructures critiques, notamment les aéroports et les bases militaires. Les tensions géopolitiques accrues et les conflits régionaux stimulent encore davantage la demande, parallèlement à l'augmentation des échanges commerciaux.droneadoption dans des secteurs tels que la logistique et l’agriculture. Les gouvernements, en particulier en Amérique du Nord, augmentent les budgets de sécurité intérieure et les réglementations de la FAA, favorisant les investissements dans des technologies avancées de lutte contre les drones intégrées à l'IA et à l'IoT pour atténuer les menaces en temps réel.

RESTRICTIONS DU MARCHÉ

Coûts élevés et obstacles réglementaires pour limiter la croissance du marché

Les principales contraintes incluent des dépenses initiales élevées de déploiement et d'exploitation pour les systèmes sophistiqués de radar, de RF et de capteurs, limitant l'adoption par les petites entités et les régions sensibles aux coûts. L'évolution des cadres réglementaires sur l'espace aérien, l'utilisation des RF, la confidentialité et l'interception des signaux crée des problèmes de conformité, des retards d'approbation et des incertitudes opérationnelles dans les régions. Les changements de politique fréquents augmentent les coûts pour les fabricants, tandis que l'inflation des intrants pour les capteurs ajoute une pression sur les marges, ralentissant la pénétration du marché mondial malgré la forte demande dans les secteurs de la défense.

OPPORTUNITÉS DE MARCHÉ

Marchés émergents et avancées technologiques pour créer des opportunités lucratives sur le marché

Des opportunités lucratives se présentent en Asie-Pacifique, au Moyen-Orient et en Afrique, où la prolifération des drones stimule la demande de protection des aéroports, des infrastructures et de la sécurité publique. L'augmentation des budgets de défense, l'expansion de l'IA/IoT et les systèmes hybrides offrent une croissance, en particulier en Amérique du Nord et en Amérique latine, via un soutien réglementaire et des innovations contre les UAS. Des partenariats stratégiques, des certifications et des développements technologiques abordables permettent aux fournisseurs d'évoluer.

LES DÉFIS DU MARCHÉ

Limites technologiques et de cybersécurité pour défier la croissance du marché

Les systèmes de détection sont confrontés à des problèmes de précision dus aux limitations des capteurs telles qu'une portée limitée, une connectivité peu fiable, des interférences environnementales et de fausses alarmes dans des environnements urbains ou encombrés complexes. Les risques de cybersécurité sur les plateformes connectées à l’IoT, notamment le piratage, le brouillage et la manipulation des données, menacent l’intégrité du système. L’évolution rapide de la technologie des drones, comme les sauts de fréquence et le cryptage, exige une adaptation constante, aggravée par une pénurie de talents qualifiés pour le déploiement et la maintenance.

Analyse de segmentation

Par plateforme

Une protection persistante 24h/24 et 7j/7 pour les sites fixes et de grande valeur a conduit à une domination du segment au sol

Basé sur la plate-forme, le marché est segmenté en systèmes au sol et portables.

Le segment au sol devrait représenter la plus grande part de marché de la détection de drones. La demande reste la plus forte avec les bases de sites fixes,aéroports, les frontières et les centrales électriques ont besoin d’une couverture persistante 24h/24 et 7j/7. Les acheteurs préfèrent les réseaux évolutifs avec un C2 centralisé, une fusion multi-capteurs et des mises à niveau qui étendent les enveloppes de détection au fil du temps.

Le segment des ordinateurs de poche devrait augmenter avec un TCAC de 16,0 % au cours de la période de prévision.

Par technologie

La technologie des systèmes radar nécessaire à la détection par tous les temps a conduit à sa domination

Sur la base de la technologie, le marché est segmenté en systèmes radar, détection RF, systèmes optiques, systèmes acoustiques et autres.

En 2025, le segment des systèmes radar dominait le marché mondial. La demande augmente là où une détection fiable par tous les temps est obligatoire, en particulier contre les drones et les essaims à faible RCS. Les radars sont de plus en plus achetés dans le cadre de piles fusionnées avec RF et EO/IR pour éliminer les fausses alarmes.

Le segment des systèmes optiques devrait croître à un TCAC de 16,1 % au cours de la période de prévision.

Par gamme

Le segment de détection à moyenne portée (1 à 5 km) dominera grâce à une couverture mieux adaptée à la sécurité du périmètre et aux événements

En fonction de la portée, le marché est segmenté en courte portée (jusqu'à 1 km), moyenne portée (1 km à 5 km) et longue portée (au-dessus de 5 km).

Le segment moyenne portée (1 km à 5 km) devrait connaître une part de marché dominante au cours de la période de prévision. La demande est élevée, car une couverture de 1 à 5 km répond à la plupart des besoins en matière de sécurité périmétrique et de protection contre les événements, sans coût ni complexité à longue portée. Il convient aux aéroports, aux prisons, aux ports et aux campus industriels nécessitant une alerte et un signalement précoces.

Le segment longue portée (au-dessus de 5 km) devrait croître à un TCAC élevé de 15,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisation finale

En raison de la protection des forces opérationnelles et de la préparation intégrée aux C-UAS, le segment militaire et de défense est dominant

En fonction de l’utilisation finale, le marché est segmenté en militaire et défense, commercial, gouvernemental et autres.

Le segment militaire et défense a dominé la part de marché segmentaire. La demande est motivée par les menaces opérationnelles sur les bases avancées, les aérodromes, les convois etmunitionsdépôts. Les militaires donnent la priorité aux couches C-UAS intégrées, à la déployabilité rapide, à la résilience électronique et au soutien au maintien en puissance des environnements à cadence élevée.

De plus, le segment commercial devrait croître à un TCAC de 15,7 % au cours de la période d'étude.

Perspectives régionales du marché de la détection de drones

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Europe

Europe Drone Detection Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe détenait la part dominante en 2024, avec une valeur de 476,5 millions de dollars, et a également conservé la première part en 2025, avec 555,0 millions de dollars. La demande est façonnée par un niveau de sécurité élevé, la protection des infrastructures critiques et l’évolution des règles de l’espace aérien. Les acheteurs préfèrent les systèmes intégrés et en réseau dotés de fonctionnalités d'identification, de suivi et de conformité pour les sites civils et militaires.

Marché britannique de la détection de drones

La croissance du marché britannique en 2026 est estimée à environ 99,7 millions de dollars, soit un TCAC d'environ 14,6 % au cours de la période de prévision. La demande se concentre sur les aéroports, les installations gouvernementales et les événements majeurs. Les acheteurs donnent la priorité aux solutions de détection en raison des contraintes juridiques en matière d'atténuation, ce qui pousse les investissements dans les RF, les radars et les analyses liées aux flux de travail de réponse aux incidents.

Marché allemand de la détection de drones

Le marché allemand devrait atteindre environ 122,7 millions de dollars en 2026. La demande est tirée par la protection des infrastructures critiques, les sites industriels et les aéroports. Les achats privilégient les systèmes de haute fiabilité avec une intégration et une gouvernance des données solides, ainsi qu'une détection en couches pour réduire les fausses alarmes dans des environnements électromagnétiques denses.

Amérique du Nord

L’Amérique du Nord devrait atteindre 582,3 millions de dollars en 2026 et assurer la position de deuxième plus grande région du marché. La demande est stimulée par la protection des bases, la sécurité des frontières, les aéroports et les grands événements publics. Des budgets solides et des essais actifs accélèrent les déploiements multi-capteurs, en particulier RF et radar, avec une fusion logicielle et un maintien en puissance récurrent.

Marché américain de la détection de drones

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 502,7 millions de dollars en 2026, soit un TCAC d’environ 14,1 % au cours de la période projetée. La demande est alimentée par la sécurité intérieure, les bases militaires, les aéroports et la protection des stades. Les achats mettent l'accent sur les architectures C-UAS intégrées,capteurla fusion et le commandement et le contrôle en réseau, avec un fort accent sur la conformité, les tests et le maintien en puissance.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer un taux de croissance de 15,6 % au cours de la période de prévision, soit le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 622,1 millions de dollars d’ici 2026. La demande augmente en raison des tensions frontalières, de la densité des infrastructures urbaines et de la prolifération rapide des drones. Les gouvernements et les opérateurs investissent dans une détection évolutive autour des aéroports, des ports, des installations électriques et des villes intelligentes, en associant de plus en plus les capteurs à l'analyse de l'IA.

Marché japonais de la détection des drones

La part de marché du Japon en 2026 est estimée à environ 92,5 millions de dollars, soit environ 14,8 % du TCAC au cours de la période de prévision. La demande se concentre sur la sécurité des aéroports, les infrastructures critiques et la protection des événements publics, avec une discipline opérationnelle stricte. Les achats penchent vers une détection de précision, de faibles taux de fausses alarmes et une intégration avec les systèmes de sécurité et de gestion de l'espace aérien existants.

Marché chinois de la détection des drones

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 222,6 millions de dollars en 2026. La demande est stimulée par de vastes programmes de sécurité urbaine, la surveillance des frontières et la protection des installations stratégiques. Les déploiements à grande échelle mettent l'accent sur la fusion radar-RF, les systèmes de commande centralisés et la mise à l'échelle rapide de la fabrication pour une couverture nationale.

Marché indien de la détection de drones

Le marché indien en 2026 est estimé à environ 133,1 millions de dollars. La demande augmente fortement en raison des menaces aux frontières, des événements très médiatisés et de la protection des aéroports et des sites sensibles. Les clients recherchent une détection robuste et rentable avec une couverture évolutive, en ajoutant de plus en plus la classification IA et les unités mobiles.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l'Afrique et l'Amérique latine. Ces régions devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché du Moyen-Orient, de l’Afrique et de l’Amérique latine devrait atteindre une valorisation de 199,0 millions de dollars et 70,8 millions de dollars en 2026. Le Moyen-Orient et l’Afrique représentent environ 13,0 % de TCAC au cours de la période de prévision. La demande se concentre au Moyen-Orient pour la sécurité des sites et la préparation à la défense, tandis que l'Amérique latine se concentre sur les prisons, les aéroports et la protection des personnalités. Les budgets privilégient les systèmes modulaires, les kits de déploiement rapide et les services gérés.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs accélèrent l’innovation alors que les besoins en matière de sécurité dépassent les solutions

Airbus SE et Dedrone sont leaders dans le domaine des plates-formes évolutives de lutte contre les UAS, avec une demande croissante de détection basée sur l'IA dans les aéroports et les infrastructures critiques, tout en maintenant des carnets de commandes complets et des délais de déploiement rapides. DroneShield et Leonardo S.p.A. dominent les systèmes multimissions pour la sécurité militaire et frontalière, capitalisant sur les conflits régionaux et les mandats réglementaires. Lockheed Martin, Raytheon et Saab se concentrent sur des solutions de défense intégrées avec des technologies de radar et de brouillage, tandis que Thales, Azur Drones et Skyfend-Europe ciblent les applications urbaines et commerciales via des capteurs portables et rentables. Dans l’ensemble, l’expansion dépend de l’intégration de l’IA, de la résilience de la chaîne d’approvisionnement pour les composants RF et des partenariats pour répondre aux mandats mondiaux de lutte contre les drones.

LISTE DES PRINCIPALES ENTREPRISES DE DÉTECTION DE DRONE PROFILÉES DANS LE RAPPORT

- Airbus SE(Pays-Bas)

- Dédrone(NOUS.)

- DroneShield Group Pty Ltd(Australie)

- Leonardo S.p.A.(Italie)

- Société Lockheed Martin(NOUS.)

- Société Raytheon(NOUS.)

- Saab AB (Suède)

- Groupe Thalès (France)

- Azur Drones (France)

- Skyfend-Europe (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :DroneShield a remporté un contrat de 8,2 millions de dollars pour fournir des équipements de lutte contre les drones et des services associés à un client militaire occidental via un revendeur régional. La portée comprend des dispositifs de lutte contre les drones portables, des accessoires, des kits de pièces de rechange et des mises à jour logicielles continues.

- Septembre 2025 :Tron Future Tech, basée à Taiwan, et AiNOS AI du Canada ont signé un protocole d'accord axé sur la gestion des drones, la défense basée sur l'IA et l'innovation dans les villes intelligentes. Dans le cadre de cet accord, Tron fournira un radar de détection de drones et des technologies d'interception intégrées, tandis qu'AiNOS AI apportera son expertise en matière de logiciels d'IA par le biais d'équipes au Canada, aux États-Unis et en Corée du Sud.

- Juillet 2025 :Metis a obtenu un contrat auprès d'un client de l'OTAN pour la fourniture de plusieurs systèmes de détection de drones Skyperion. Les systèmes prendront en charge la couche de détection au sein d’une capacité intégrée plus large de systèmes aériens de lutte contre un équipage (C-UAS).

- Mars 2023 :Unifly et SkeyDrone, tous deux acteurs de premier plan dans la gestion du trafic UAS, ont annoncé la signature d'un partenariat stratégique. Dans le cadre de cet accord, Unifly fournira à SkeyDrone sa plate-forme UTM automatisée et interopérable, conçue pour être conforme aux dernières exigences réglementaires de l'U-space.

- Mars 2023 :Thales et Drone XTR ont signé un protocole d'accord pour fournir conjointement une solution intégrée de détection de drones, combinant leurs capacités respectives dans une offre unifiée.

COUVERTURE DU RAPPORT

Le rapport sur le marché de la détection de drones présente une vue structurée de la taille actuelle du marché et des projections futures dans tous les segments clés. Pour évaluer la dynamique du secteur, il utilise les cinq forces de Porter pour évaluer la pression concurrentielle et le pouvoir de négociation des fournisseurs et des clients. Le rapport examine également les activités de rénovation et de mise à niveau qui peuvent accroître le potentiel de revenus du marché secondaire, et suit les principales évolutions concurrentielles telles que les partenariats, les accords stratégiques, les fusions et acquisitions et d'autres développements notables. Il compare les empreintes régionales dans les principales zones géographiques et se termine par une section sur le paysage concurrentiel présentant des parts de marché estimées et des profils détaillés des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 14,8 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par plateforme, par technologie, par gamme, par utilisation finale et région |

|

Par plateforme |

· Au sol · Ordinateur de poche |

|

Par technologie |

· Systèmes radar · Détection RF · Systèmes optiques · Systèmes acoustiques · Autres |

|

Par gamme |

· Courte portée (jusqu'à 1 km) · Moyenne portée (1 km à 5 km) · Longue portée (au-dessus de 5 km) |

|

Par utilisation finale |

· Militaire et défense · Commercial · Gouvernement · Autres |

|

Par région |

· Amérique du Nord (par plate-forme, technologie, gamme, utilisation finale et pays) o États-Unis (plate-forme) o Canada (plateforme) · Europe (par plate-forme, technologie, gamme, utilisation finale et pays) o Royaume-Uni (Plate-forme) o Allemagne (plate-forme) o France (Plateforme) o Russie (plateforme) o Reste de l'Europe (plateforme) · Asie-Pacifique (par plate-forme, technologie, gamme, utilisation finale et pays) o Chine (Plateforme) o Inde (Plate-forme) o Japon (plate-forme) o Reste de l'Asie-Pacifique (Plate-forme) · Reste du monde (par plate-forme, technologie, gamme, utilisation finale et pays/sous-région) o Moyen-Orient et Afrique (plateforme) o Amérique latine (plateforme) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1 783,6 millions de dollars en 2025 et devrait atteindre 6 123,5 millions de dollars d'ici 2034.

En 2025, la valeur marchande de l'Europe s'élevait à 555,03 millions de dollars.

Le marché devrait afficher un TCAC de 14,8 % au cours de la période de prévision 2026-2034.

Le segment des plates-formes au sol devrait dominer le marché.

L’expansion rapide des menaces de drones autour d’actifs de grande valeur stimule la croissance du marché.

Airbus SE (Pays-Bas), Dedrone (États-Unis), DroneShield Group Pty Ltd (Australie), Leonardo S.p.A. (Italie), Lockheed Martin Corporation (États-Unis) et Raytheon Company (États-Unis) sont quelques acteurs majeurs sur le marché mondial.

L’Europe détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés