Taille du marché des stations de contrôle au sol (GCS) pour véhicules aériens sans pilote (UAV), part, analyse de l’impact de la guerre Russie-Ukraine, par environnement d’exploitation (installations sur site fixe, montées sur plate-forme et mobiles), par composant (unité de traitement, liaison de données sans fil, interface utilisateur graphique, système de commande et de contrôle, système de navigation et de position, suite logicielle et autres), par application (sécurité du périmètre et gestion des frontières, missions de combat et de soutien au combat, services de gestion des urgences, arp

APERÇUS CLÉS DU MARCHÉ

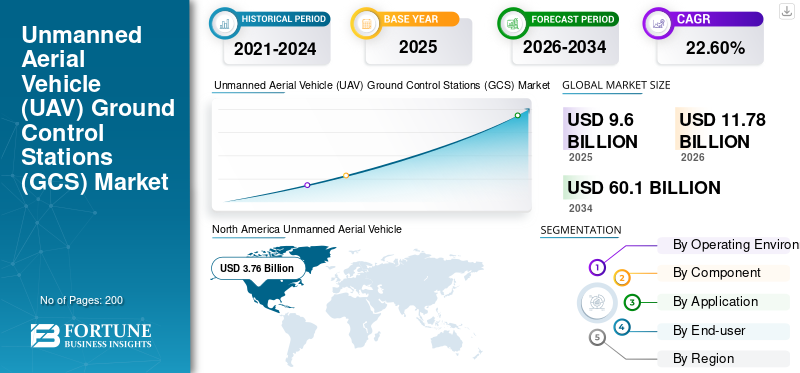

La taille du marché mondial des stations de contrôle au sol pour véhicules aériens sans pilote était évaluée à 9,60 milliards USD en 2025. Le marché devrait passer de 11,78 milliards USD en 2026 à 60,10 milliards USD d’ici 2034, avec un TCAC de 22,60 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des stations de contrôle au sol pour véhicules aériens sans pilote avec une part de marché de 39,14 % en 2025.

Une station de contrôle au sol (GCS) est le centre central de commande et de contrôle des drones télécommandés et est également appelée le cerveau de tous les drones. GCS joue un rôle essentiel dans l’exploitation des drones, permettant aux opérateurs de surveiller et d’exploiter leurs véhicules en toute sécurité à distance. Ces systèmes sophistiqués viseront à collecter, interpréter et diffuser des données opérationnelles afin de fournir une interface utilisateur intégrée aux opérateurs.

La fonction de la station de contrôle au sol comprend la planification de la mission, la communication avec la plate-forme et le contrôle de la charge utile ou de la charge effective, en utilisant des systèmes de communication et une liaison de données pour accéder à la plate-forme et aux systèmes embarqués. Chaque drone a besoin d’une station de contrôle au sol pour fonctionner. La demande croissante de drones commerciauxet les véhicules aériens sans pilote pour les plates-formes de défense devraient stimuler la croissance du marché mondial des stations de contrôle au sol pour drones de 2023 à 2030.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des stations de contrôle au sol (GCS) pour drones

Taille du marché :

- Valeur 2025 : USD9.6milliard

- Valeur 2026 : USD11h78milliard

- Valeur prévue pour 2034 : USD60,1milliards, avec un TCAC de 22,6 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché avec un39,14%part en 2025, portée par les investissements militaires et les programmes de livraison de drones.

- Par environnement d’exploitation, le segment mobile a dominé en 2022 et devrait connaître la croissance la plus rapide en raison de la demande de systèmes portables.

- Par composant, le segment des systèmes de commande et de contrôle était le plus important en 2022, tandis que le segment des suites logicielles devrait connaître la croissance la plus rapide jusqu'en 2030.

Faits saillants du pays :

- Japon : le marché des drones GCS devrait atteindre 373,9 millions de dollars d'ici 2025.

- Inde : devrait croître à un fort TCAC de 13,35 % au cours de la période de prévision.

- Europe : croissance prévue à un TCAC de 23,60 %, avec une adoption croissante dans les secteurs commerciaux et de la défense.

Impact de la guerre Russie-Ukraine

Les escarmouches en cours entre la Russie et l’Ukraine ont créé des opportunités lucratives pour le marché des drones et des stations de contrôle

Le conflit russo-ukrainien, qui a débuté début 2022, dure depuis plus d’un an. Il convient de noter que d’importants investissements militaires ont été réalisés par les deux parties, donnant la priorité aux équipements électroniques plutôt qu’à la puissance de feu traditionnelle. Cette orientation technologique a conduit à une présence importante de drones et d’UAV à commande mobile sur le champ de bataille. Les drones jouent un rôle central en offrant une connaissance accrue de la situation grâce à des capacités de renseignement, de surveillance et de reconnaissance (ISR), facilitées par des stations de contrôle stationnées dans des bases fixes de communication. Les deux pays concernés ont intensifié leur utilisation de drones pour renforcer leurs capacités offensives tout en assurant la sécurité de leur personnel.

- Par exemple, en mars 2023, un fournisseur de données tiers a divulgué des informations officielles des douanes russes, révélant que le gouvernement chinois avait fourni à la Russie des drones et des stations de contrôle au sol d'une valeur de plus de 12 millions de dollars depuis le début du conflit. Ces expéditions comprenaient une variété de drones DJI ainsi que des produits de plusieurs petites entreprises.

Marché des stations de contrôle au sol (GCS) pour véhicules aériens sans pilote (UAV) DERNIÈRES TENDANCES

Le développement de Drone-in-a-Box (DiaB) pour les véhicules aériens sans pilote est la dernière tendance du marché

LeDrone dans une boîte (DiaB)La technologie comprend un drone doté de la capacité d’une station de contrôle au sol pour voler et revenir d’un point et commencer à se recharger automatiquement au retour de la mission. Cela a de nombreuses utilisations dans un large éventail d’industries, car cela minimise le besoin d’intervention humaine pour contrôler les drones. La technologie a diverses applications dans des secteurs tels que les télécommunications, le maritime, l’espace, la surveillance, etc. Dans le secteur des télécommunications, la technologie des drones dans une boîte peut être utilisée pour fournir un réseau de communication plus rapide et plus efficace.

Par exemple, en mai 2023, Nokia a signé un accord avec l’opérateur de télécommunications belge Citymesh pour la fourniture de 70 drones dans une boîte. Ces unités seront utilisées pour couvrir la Belgique avec un réseau de drones automatisé 5G, ce qui contribuera à accélérer la mobilisation des ressources en cas d'urgence. Ces unités sont automotrices et fonctionnent avec les vols automatisés avec installation de programmes dans leurs commandes au sol.

Le marché des équipements de station de contrôle au sol augmentera également à mesure que davantage de drones voleront dans les airs. L'exigence de technologies complémentaires, telles que la gestion de l'énergie et la communication, les boîtiers robustes, la miniaturisation, l'allègement et la sécurité logicielle, contribuent à la croissance du secteur.

FACTEURS DÉTERMINANTS

Achats croissants de drones dans les secteurs militaires et commerciaux pour stimuler la croissance du marché

La vision conventionnelle selon laquelle l'amélioration de la puissance de feu donne un avantage sur le champ de bataille aux capacités supérieures de renseignement, de surveillance et de reconnaissance d'un camp est en train de changer dans la guerre d'aujourd'hui. L’industrie militaire souhaite utiliser les drones dans le cadre de cette phaseGuerre électronique (GE). Les drones n’ont pas besoin d’équipage pour fonctionner à bord. Ils peuvent fonctionner de manière autonome ou contrôlés à distance par des humains à distance grâce à des GCS fixes, mobiles et montés sur plate-forme. Outre les ISR, les véhicules aériens sans pilote sont également utilisés à des fins criminelles. Des drones aussi gros que de petits avions peuvent transporter des missiles sur le champ de bataille, tandis que des drones autonomes, également appelés drones, qui peuvent avoir la taille de l'envergure d'un oiseau, sont utilisés pour la guerre kamikaze. Pour toute armée, cette capacité rend les drones indispensables.

- Par exemple, en avril 2023, pour acheter 18 drones turcs Bayraktar B2, la Roumanie a conclu un accord avec la Turquie pour une valeur de 321 millions de dollars. Les capacités de renseignement et offensives sont renforcées grâce à ces drones.

L’adoption croissante de petits drones pour différentes applications commerciales, telles que la réalisation de films, les opérations de secours et de sauvetage, la précision, l’agriculture, la loi et l’application de la loi, la surveillance de la faune, la gestion des catastrophes, la recherche et le développement, la photographie aérienne, le divertissement, la logistique et le transport, ainsi que la construction, devrait alimenter la croissance du marché des stations de contrôle au sol (GCS) pour drones.

- Par exemple, en décembre 2022, Zipline a annoncé son partenariat avec le gouvernement du Rwanda pour ajouter de nouvelles installations de livraison par drones sur site fixe dans tout le pays. Le gouvernement du Rwanda prévoit d'effectuer près de 2 millions de livraisons par drone et de parcourir plus de 200 millions de kilomètres (plus de 124 millions de miles) au Rwanda d'ici 2029.

Les partenariats croissants, les fusions et acquisitions et les lancements de nouveaux produits catalysent la croissance du marché

Les principaux acteurs du marché se concentrent sur les partenariats et les fusions et acquisitions pour augmenter leur part de marché. Par exemple, en mai 2020, la General Services Administration (GSA) a attribué un nouveau contrat principal à Leidos, une entreprise scientifique et technologique. Le contrat consiste pour Leidos à créer et à mettre à jour le logiciel ainsi qu’à améliorer les capacités de la station de contrôle au sol du système d’avion sans pilote de l’armée – version 4 (UASGCS-V4). Leidos fournira des services d'ingénierie pour le support technique et logistique, ainsi que le développement de logiciels, dans le cadre de ce contrat. En outre, Leidos aidera à l'intégration de cette solution de conception dans les stations de contrôle au sol universelles pour véhicules aériens sans pilote ainsi qu'à la qualification, à la certification ou aux tests opérationnels du système pour un certain nombre de plates-formes UASGCS différentes.

De même, en juillet 2019, pour faciliter l'exploration et l'exploitation spatiales futures, une station de contrôle au sol par satellite a été achetée par le laboratoire des sciences et technologies du ministère britannique de la Défense. DSTL testera les logiciels d'exploitation des satellites et formera des civils et des soldats avant que les systèmes de contrôle au sol ne soient équipés pour lancer une force opérationnelle de satellites fin 2019.

De tels développements améliorent le processus de développement de produits et réduisent les perturbations de la chaîne d'approvisionnement. Par conséquent, les partenariats et les fusions et acquisitions catalysent la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DE RETENUE

Le manque d’expertise technique et les coûts élevés d’installation et d’intégration entravent la croissance du marché

Une contrainte importante à la croissance de son marché est le coût élevé de l’installation et de l’intégration sur le marché mondial des solutions pour les stations de contrôle au sol. Les coûts associés à l’installation et à l’intégration d’un système peuvent être élevés, ce qui peut rendre plus difficile l’entrée des entreprises sur le marché. En outre, les petites entreprises peuvent constater qu’il est coûteux d’entretenir et de moderniser leurs équipements.

En outre, un autre obstacle au développement de ce marché est le manque de techniciens techniquement compétents sur le marché mondial des solutions de stations de contrôle au sol. Les entreprises ne disposent probablement pas du savoir-faire technique nécessaire pour planifier et exploiter leurs systèmes correctement et efficacement, ce qui peut entraîner des erreurs et des retards coûteux. De plus, le manque d’expertise limite également l’offre de produits, car les entreprises ne sont pas en mesure de développer de nouveaux produits et technologies répondant aux besoins des clients.

En outre, la faible différenciation des produits, la faible connaissance des offres de produits et les restrictions réglementaires et juridiques entravent la croissance du marché.

ANALYSE DE SEGMENTATION

Par analyse de l’environnement opérationnel

Le segment mobile domine en raison de la demande croissante de systèmes portables et faciles à transporter pour diverses plates-formes et opérations

Par environnement d’exploitation, la segmentation du marché est classée en installations fixes, montées sur plate-forme et mobiles.

Le segment mobile a dominé le marché mondial, avec la plus grande part en 2022, et on estime qu’il s’agit du segment qui connaît la croissance la plus rapide au cours de la période de prévision 2023-2030. On estime que la demande de systèmes de contrôle mobiles devrait augmenter au cours de cette période de prévision en raison du développement de systèmes de contrôle de drones efficaces, compacts et économiques qui peuvent facilement être transportés n’importe où pour favoriser la croissance du marché.

- Par exemple, en avril 2022, la Royal Dutch Air Force (RNLAF) a pris livraison de trois avions télépilotés (RPA) MQ-9A Block 5 et de deux stations de contrôle mobiles au sol de General Atomics Aeronautical Systems, Inc. (GA-ASI). La RNLAF doit démarrer ce mois-ci l'exploitation du MQ-9 depuis Curaçao en vue d'assurer une surveillance continue et à long terme des missions soutenant les intérêts des Pays-Bas.

Le segment des installations fixes représentait la deuxième plus grande part de marché en 2022. Cette croissance est attribuée à une utilisation croissante dans l’industrie de la défense pour mener à bien diverses opérations de mission. Le segment devrait générer 415,4 millions de dollars de revenus d'ici 2025.

- Par exemple, en février 2023, General Atomics Aeronautical Systems Inc. a reçu une modification du contrat avec la marine américaine pour la fourniture de véhicules aériens sans pilote MQ9 Reaper. Ils comprennent l'acquisition de 8 GSC fixes pour le contrôle au sol.

Par analyse de composants

Le segment des systèmes de commande et de contrôle domine en raison de la demande croissante de systèmes de contrôle de précision

Par composant, le marché est segmenté en unité de traitement, liaison de données sans fil, interface utilisateur graphique, système de commande et de contrôle, système de navigation et de position, suite logicielle et autres. Le segment des unités de transformation devrait détenir une part de 8,26 % en 2025.

Le segment des systèmes de commande et de contrôle représentait la plus grande part de marché des stations de contrôle au sol (GCS) pour drones en 2022. La croissance segmentaire augmente considérablement en raison de son rôle critique dans le contrôle des drones et la commande de diverses applications.

- Par exemple, en décembre 2020, le département américain de la Défense (DoD) a attribué à Boeing un contrat pour la fourniture d'une modification au coût majoré de frais incitatifs pour le GCS qui fournit des capacités de commandement et de contrôle. Le coût total de l'accord s'élevait à environ 19,8 millions de dollars.

Le segment des suites logicielles devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision 2023-2030. Cette croissance est attribuée à ses logiciels très précis et avancés de contrôle des avions et des drones sans pilote.

- Par exemple, en mai 2022, un nouveau contrat a été attribué à Leidos, une entreprise scientifique et technologique, par la GSA. Le contrat ordonne à Leidos de développer et d'actualiser le logiciel ainsi que de mettre à niveau les capacités de la station de contrôle au sol du système d'avions sans pilote de l'armée.

Par analyse d'application

Demande accrue de drones de combat pour effectuer des frappes de drones afin de stimuler la croissance du segment des missions de combat et de soutien au combat

Par application, le marché est classé en sécurité du périmètre et gestion des frontières, missions de combat et de soutien au combat, services de gestion des urgences, arpentage, cartographie, inspection et surveillance, agriculture de précision, gestion des forêts et de la faune, gestion des centrales électriques, gestion des actifs et des opérations, et autres.

Le segment des missions de combat et d'appui au combat était le segment dominant en 2022. Les drones de combat transportent de l'artillerie aérienne (par exemple des missiles, des missiles guidés antichar (ATGM) ou des bombes) dans des points d'attache pour effectuer des frappes de drones. Les drones de combat sont généralement exploités en temps réel sous contrôle humain via différents types de GCS et ont différents degrés d'autonomie.

- Par exemple, en avril 2023, le ministère roumain de la Défense a attribué un contrat de drones et de systèmes de contrôle TB2 d'une valeur de 321 millions de dollars à la société turque Baykar.

- Par exemple, en juin 2023, Barfield et Skydrone Robotics ont signé un accord autorisant Barfield à vendre et à prendre en charge les systèmes autonomes sans pilote (UAS) de Skydrone Robotics et leurs contrôleurs aux États-Unis, au Canada et en Amérique latine.

Le segment des services de gestion des urgences devrait connaître la croissance la plus rapide entre 2023 et 2030. L’une des applications les plus prometteuses de la technologie des drones concerne les services d’urgence, où une réponse rapide est essentielle pour améliorer ou faire face à différentes situations. Par exemple,drones médicauxsont devenus de plus en plus populaires dans le monde entier pendant la pandémie. Les drones sont utilisés pour réaliser des tests d’EPI (équipement de protection individuelle), de dépistage du COVID-19 (virus de l’immunodéficience composée), des échantillons de laboratoire et des vaccins, là où le contact direct entre humains est déconseillé à des fins de contrôle des infections. Ces drones sont exploités à l’aide de stations de contrôle au sol fixes provenant d’hôpitaux, de services d’urgence médicale et autres.

- Par exemple, en janvier 2022, Wingcopter et Spright, leaders allemands du marché de la livraison par drones, ont annoncé un nouvel accord commercial évalué à plus de 16 millions de dollars. Dans le cadre de cet accord, Spright achètera une grande flotte du nouveau drone de livraison phare Wingcopter, Wingcopter 198, pour répondre à la demande croissante de solutions de drones médicaux à travers le pays.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

La demande croissante de drones militaires pour répondre à la demande croissante de GCS anticipe la croissance du segment du gouvernement et de la défense

Le segment des utilisateurs finaux est classé dans les catégories suivantes : gouvernement et défense, énergie, électricité, pétrole et gaz, construction et exploitation minière, agriculture, foresterie et conservation de la vie sauvage, infrastructures publiques et sécurité intérieure, hôpitaux etservices médicaux d'urgence, transport et logistique, médias, divertissement et gestion d'événements, et autres.

Le segment gouvernement et défense était dominant en 2022. Les drones militaires continueront d'être très demandés dans les années à venir en raison de l'utilisation croissante des drones par la communauté de la défense et de la sécurité à diverses fins, notamment l'arpentage, la cartographie, le transport, le combat et la surveillance.

Ø Par exemple, en janvier 2022, la marine américaine et Boeing ont lancé le premier outil de test (TAU) de ravitaillement aérien sans pilote (UAV) pour le Corps des Marines des États-Unis (MQ-25). Le premier test du drone a été un succès, ouvrant la voie à une future intégration de drones destinés au ravitaillement en carburant dans les opérations militaires.

Le segment des hôpitaux et des services médicaux d’urgence devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision. La pandémie a également incité les gouvernements et les équipementiers à adopter et à lancer des réglementations, des approbations, des expériences et des vols d’essai adaptables pour les applications médicales. C’est pourquoi de nombreux pays ont commencé à expérimenter et à tester l’efficacité des drones.

Ø Par exemple, en 2021, la FAA a enregistré environ 900 000 drones pouvant être déployés pour diverses applications de drones. Par exemple, en mai 2021, l’Inde a commencé à étendre les tests de drones pour la livraison de vaccins et de médicaments vers les destinations BVLOS.

ANALYSE RÉGIONALE

En termes géographiques, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

North America Unmanned Aerial Vehicle (UAV) Ground Control Stations (GCS) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord devrait détenir la plus grande part de marché, l'Amérique du Nord a dominé le marché, avec des valorisations de 3,76 milliards USD en 2025 et de 4,61 milliards USD en 2026, car la plupart des développeurs sont basés dans la région. Cette croissance est due à une augmentation du budget de défense de la Force aérienne, qui a accru la demande d'UAV aux États-Unis. De plus, l'augmentation des exportations canadiennes et le développement économique devraient stimuler la croissance du marché. Par exemple, en mai 2022, Walmart a annoncé son intention d’étendre son service de livraison par drone à 4 millions de clients potentiels. En faisant cette annonce, Walmart a annoncé qu'il étendrait son service actuel de livraison par drone avec des stations de contrôle au sol pour véhicules aériens sans pilote (GCS) à 34 sites en Arizona, Arkansas, FL, Texas, Utah et VA, ce qui lui permettra de transporter plus d'un million de commandes par an. Le service de dronessera disponible 24 heures sur 24, sept jours sur sept et coûte 3,99 USD par colis (jusqu'à 10 livres).

Asie-Pacifique

Selon les prévisions du marché, l’Asie-Pacifique devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision. Cette croissance peut être attribuée à la Chine, qui devrait devenir le leader du marché de l'Asie-Pacifique en raison de la demande croissante de stations de contrôle avancées dans les secteurs commercial et de la défense, notamment le combat, le fret et d'autres applications. L’augmentation des activités de drones en Inde devrait stimuler la croissance du marché. Par exemple, en décembre 2022, l’Inde a démontré une nouvelle capacité de chasse aux drones avec des caméras haute résolution et un cerf-volant noir hautement entraîné. La nouvelle capacité vise à renforcer la surveillance le long de la frontière entre l’Inde et la Chine et anticipe la croissance de la part de marché dans la région.

- Le marché japonais devrait atteindre 373,9 millions de dollars d'ici 2025.

- L’Inde devrait connaître un fort TCAC de 13,35 % au cours de la période de prévision.

Europe

Le marché européen est très segmenté et un certain nombre d’acteurs dominent le marché. Les fabricants de drones investissent massivement dans l’amélioration de la technologie et apportent de nouvelles fonctionnalités aux drones et à leurs systèmes distants pour prendre en charge différentes applications commerciales. Par exemple, en juin 2021, Parrot, fabricant européen de drones, a lancé son drone, ANAFI Ai. Il s'agit du premier drone qui utilise la 4G comme principale liaison de données entre le drone et le système de contrôle. Le drone utilise la connectivité 4G d'ANAFI Ai pour fournir un contrôle précis à n'importe quelle distance. L'Europe devrait connaître une croissance à un TCAC de 23,60 % au cours de la période de prévision.

Le marché du Moyen-Orient est caractérisé par une fragmentation, impliquant des acteurs tels que BlueBird Aero Systems Ltd, Parrot SA, Terra Drone Corporation, AeroVironment Inc. et SZ DJI Technology Company Co. Ltd. Les progrès technologiques proviennent principalement de collaborations entre les sociétés de solutions GCS et les fabricants de drones. Pour augmenter leurs revenus, les fournisseurs de services de drones adaptent leurs solutions pour répondre aux besoins spécifiques des utilisateurs finaux régionaux en matière de sécurité, de gestion des infrastructures, de surveillance et de construction. À titre d'exemple, en février 2022, UVL Robotics au Moyen-Orient a présenté le premier drone de livraison de colis exploité via une télécommande mobile pour les services de colis quotidiens par drone, capable de transporter jusqu'à 6,6 livres et de parcourir plus de 25 miles.

En Afrique, les forces militaires et les gouvernements utilisent de plus en plus les drones dans diverses régions, notamment pour des applications dans l'agriculture et la livraison postale. L'agriculture, en particulier, présente une forte demande de drones d'analyse du sol pour des tâches telles que la surveillance des cultures, la surveillance de la conductivité électrique, la surveillance des populations de poissons, la surveillance de la teneur en azote, la lutte antiparasitaire et la pulvérisation de pesticides. Par exemple, en janvier 2022, le Maroc et Israël ont annoncé leur intention de construire deux usines de drones dans la région d’Al-Aouana, en Afrique du Nord.

L’Amérique latine recèle d’importantes opportunités de croissance. Les États-Unis exercent une influence sur les achats militaires au Mexique et en Colombie par le biais de divers programmes bilatéraux, tels que l’Initiative Mérida et le Plan Colombie. Ces efforts devraient permettre d’attirer davantage de contrats avec des entreprises basées aux États-Unis dans la région latino-américaine dans les années à venir. Les fabricants locaux, en intégrant des technologies de pointe dans leurs produits, sont capables de rivaliser avec les grands acteurs internationaux, élargissant ainsi leur influence dans la région. Par exemple, en avril 2022, le ministère de la Défense (MoD) a déployé 20 petits drones etdrones militairesdans le département d'Arauca pour protéger les populations civiles, lutter contre les groupes criminels armés et les installations militaires.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs adoptent une innovation continue en matière de produits et des achats, acquisitions et partenariats stratégiques pour soutenir la croissance du marché

Les principaux acteurs du marché mondial investissent activement dans l’innovation et le développement de produits, garantissant ainsi qu’ils restent à l’avant-garde de leurs marchés respectifs. Par exemple, en août 2022, Embention a développé une nouvelle solution de station de contrôle au sol appelée système Veronte Autopilot, conçue pour être une plate-forme efficace et sécurisée pour les opérations de véhicules aériens sans pilote. De même, en janvier 2023, l'UAV Navigation S.L. a développé des stations de contrôle au sol, qui constitueront une interface complète et intuitive pour les opérations des véhicules aériens sans pilote. En outre, des partenariats stratégiques et une coopération avec d'autres parties prenantes sont également poursuivis pour améliorer les portefeuilles de produits et accroître la compétitivité sur le marché.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Asseco Pologne S.A.(Pologne)

- BATS Inc.(NOUS.)

- DÉSERT ROTOR LLC(NOUS.)

- Elbit Systems Ltd. (Israël)

- Foxtech FPV(Chine)

- Systèmes Aéronautiques Atomiques Généraux Inc.(NOUS.)

- Israel Aerospace Industries Ltd. (Israël)

- Lockheed Martin Corporation (États-Unis)

- Raytheon Technologies Corporation (États-Unis)

- Shenzhen HEISHA Technology Co., Ltd. (Chine)

- SZ DJI Technology Co. Ltd. (Chine)

- Textron Inc.(NOUS.)

- Trenton Systems Inc. (États-Unis)

- UXV Technologies Inc. (Danemark)

- Yuneec International (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2023 :La société israélienne Aeronautics a remporté des contrats pour fournir des stations de contrôle au sol (GCS) avancées pour ses systèmes de drones Orbiter et pour fournir des services de maintenance essentiels pour la flotte de drones aéronautiques. L'aéronautique fournit des solutions de bout en bout pour les missions UAS, des véhicules aériens sans pilote aux stations de contrôle au sol. La famille Orbiter de systèmes de véhicules aériens sans pilote offre une endurance exceptionnelle, une maniabilité inégalée et des capacités de surveillance avancées d'une manière qui redéfinit la collecte de renseignements tactiques.

- Mai 2023 :Un certain nombre de contrats importants ont été annoncés par la Malaisie. Dans le cadre de cette annonce, l'accord portait sur trois drones, une seule station de contrôle au sol et deux ans de support. La Royal Malaysian Air Force est entièrement responsable de la maintenance d’un Anka après cette période. Dans le cas de Turkish Aerospace, cependant, un centre d’ingénierie et de conception est établi à Selangor et peut apporter son aide si nécessaire.

- Mai 2023 :Un nouveau partenariat étendu avec Doodle Labs, un producteur majeur de solutions de réseau WiMAX de qualité industrielle, a été annoncé par UXV Technologies, le leader mondial de la commande et du contrôle pour les applications sans pilote ainsi que les solutions et capteurs de stations de contrôle au sol.

- Février 2023 :General Atomics Aeronautical Systems Inc. a reçu un amendement au contrat avec la marine américaine pour la fourniture de véhicules aériens sans pilote MQ 9 Reaper. En ce qui concerne les systèmes de contrôle au sol, l'acquisition de huit GCS était incluse. L'International Naval Technology Magazine a publié cet article.

- Avril 2022 :Honeywell a amélioré son portefeuille de navigation industrielle HGuide avec trois nouveaux systèmes de navigation, le navigateur HGuide o360 global/Stations de contrôle au sol pour véhicules aériens sans pilote (GCS) (GNSS/INS), le récepteur GNSS HGuide g080 et le navigateur inertiel HGuide n500. Ces systèmes de navigation technologiquement avancés exploitent l'expertise de l'entreprise en matière de navigation aéronautique.

- Janvier 2022 :La tâche de General Atomics Aeronautical Systems Inc. a été commandée pour un contrat de livraison à durée indéterminée et de quantité indéfinie précédemment attribué pour l'acquisition de la station de contrôle au sol mobile du bloc 30 auprès de la France. La station de contrôle au sol (GCS) du Block 30 est un cockpit d'avion télépiloté (RPA) situé soit dans un bâtiment meublé par le client, soit dans un abri mobile et utilisé pour contrôler un avion GA-ASI. Les travaux auront lieu à Poway, en Californie, et devraient être achevés d'ici 2023.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée de l’industrie. Il couvre tous les aspects majeurs, tels que les capacités de R&D et l'optimisation des services d'exploitation. De plus, le rapport offre un aperçu de la tendance du marché mondial, de la part, de l’analyse régionale, de l’analyse des cinq forces de Porter et du paysage concurrentiel de diverses entreprises profilées avec la concurrence sur le marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, il se concentre principalement sur plusieurs facteurs qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 22,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par environnement d'exploitation

|

|

Par composant

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 9,6 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 22,6 % au cours de la période de prévision (2026-2034).

Par composant, le sous-segment des suites logicielles devrait dominer le marché en raison du développement croissant de logiciels avancés pour les drones commerciaux, les systèmes aériens sans pilote militaires et d'autres facteurs.

La taille du marché en Amérique du Nord s'élevait à 3,76 milliards de dollars en 2025.

L’achat croissant de drones dans le secteur militaire contribue à la demande croissante de stations de contrôle au sol, ce qui stimule la croissance du marché.

Certains des principaux acteurs du marché sont UXV Technologies Inc., General Atomic Aeronautical Systems Inc., Textron Inc., Israel Aerospace Industries Ltd., SZ DJI Technology Co. Ltd., et d'autres.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés