Taille du marché des solutions eClinical, part et analyse de l’industrie, par produit (systèmes de gestion des essais cliniques, capture électronique des données, gestion et examen des données cliniques, eCOA, randomisation et gestion de l’approvisionnement des essais, et autres), par déploiement (Cloud/SaaS et sur site), par application (collecte de données, gestion et stockage de documents, gestion des approvisionnements et autres), par phase (Phase I, Phase II, Phase III et Phase IV), par utilisateur final (sociétés pharmaceutiques et biotechnologiques, CRO), hôpitaux et cliniques, institut

Taille du marché des solutions eClinical et aperçu de l’industrie

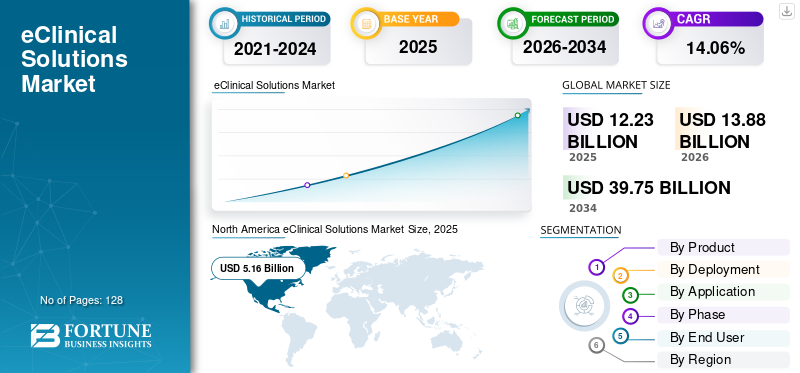

La taille du marché mondial des solutions eClinical était évaluée à 12,23 milliards USD en 2025. Le marché devrait passer de 13,88 milliards USD en 2026 à 39,75 milliards USD d’ici 2034, avec un TCAC de 14,06 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des solutions eClinical avec une part de marché de 42,19 % en 2025.

Les solutions eClinical sont des plateformes logicielles et des services qui numérisent les opérations de recherche clinique tout au long du cycle de vie des essais. Ces solutions prennent en charge l'exécution de protocoles, la capture de données, la surveillance, les flux de travail de sécurité, la documentation et les systèmes qualité conformes à la réglementation. Cet espace de marché est motivé par la nécessité d'améliorer l'intégrité des données, de raccourcir les temps de cycle, de permettre des essais décentralisés et hybrides et d'accroître la surveillance opérationnelle des études multi-sites et multi-pays.

Le marché englobe des entités de premier plan telles que Veeva Systems Inc., Dassault Systèmes, Oracle et IQVIA Inc., qui jouent un rôle important dans l'élaboration de cet espace de marché. Ces entreprises mettent l'accent sur les initiatives stratégiques telles que les partenariats et les collaborations pour maintenir leur présence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des solutions eCliniques

- Taille du marché en 2025 : 12,23 milliards USD

- Taille du marché en 2026 : 13,88 milliards USD

- Taille du marché prévue pour 2034 : 39,75 milliards de dollars

- TCAC : 14,06 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des solutions eClinical avec une part de 42,19 % en 2025.

- Le segment de l’évaluation électronique des résultats cliniques (eCOA) devrait croître à un TCAC de 18,50 % au cours de la période de prévision.

- Le segment de l'analyse de données devrait croître à un TCAC de 19,04 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord a maintenu sa position de leader avec un chiffre d'affaires de 5,16 milliards USD en 2025.

Europe

L’Europe devrait connaître un fort TCAC de 13,69 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait devenir le troisième marché régional, atteignant 3,25 milliards de dollars en 2026.

NOUS.

Le marché est estimé à 5,41 milliards de dollars en 2026, soit environ 39,0 % du chiffre d’affaires mondial.

Japon

Le marché est estimé à 0,60 milliard de dollars en 2026, soit environ 4,3 % du chiffre d'affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES SOLUTIONS eCLINIQUES

La possibilité d'essais décentralisés et hybrides est une tendance importante observée sur le marché

Ces dernières années, le marché assiste à une évolution vers des solutions décentralisées et hybrides.essais cliniques.Cela est dû aux sponsors qui souhaitent réduire le fardeau des patients et accélérer le recrutement en déplaçant les activités appropriées des sites centraux vers le domicile, les cliniques locales et la télésanté. De plus, le marché adopte de plus en plus d'éléments décentralisés tels que les visites à distance, les soins infirmiers à domicile, le consentement électronique, l'expédition directe de médicaments au patient et l'eCOA/ePRO à distance, superposés aux essais conventionnels sur site. Cela accroît la demande de piles eClinical intégrées qui prennent en charge la capture de données à distance, les flux de travail d'identité/consentement, la collecte d'appareils/ePRO et la surveillance opérationnelle en temps réel dans toutes les zones géographiques. Ces facteurs soutiennent la croissance globale du marché des solutions eClinical.

- Par exemple, en octobre 2024, Medable a annoncé une collaboration avec Google Cloud pour amener sa plateforme d'essais cliniques numérique et décentralisée sur le marché Google Cloud.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation du volume et de la complexité des essais cliniques propulse la croissance du marché

Les volumes d’essais cliniques augmentent à l’échelle mondiale et les sponsors mènent davantage d’études en dehors des États-Unis, ce qui augmente la charge de coordination et la demande d’opérations d’essais numériques évolutives. Dans le même temps, la complexité des essais augmente en raison de nouveaux paramètres,biomarqueurs/stratification, conceptions adaptatives et nouvelles sources de données, ce qui entraîne à son tour le besoin de plates-formes interopérables capables d'ingérer et d'harmoniser des données multi-sources. Ces forces orientent collectivement les dépenses vers des plateformes d'essais basées sur le cloud, évolutives et interopérables, qui offrent une visibilité en temps réel sur l'exécution, la qualité et la conformité des études. Tous ces facteurs stimulent cumulativement la croissance du marché.

- Par exemple, en mars 2025, Boehringer Ingelheim et Cognizant ont annoncé la mise en service d'une plate-forme cloud unifiée alimentée par Veeva Development Cloud, visant explicitement à connecter des fonctions auparavant disparates et à améliorer l'efficacité opérationnelle.

RESTRICTIONS DU MARCHÉ

L’interopérabilité et les silos de données freineront la croissance du marché

L’interopérabilité et les silos de données constituent un frein majeur à la croissance du marché. Cela est dû à la création de flux de travail fragmentés et à la saisie de données en double. De plus, le cloisonnement des données réduit également la valeur de la surveillance en temps réel, car les équipes d'analyse harmonisent les ensembles de données avant de générer des signaux exploitables. En outre, l'interopérabilité est particulièrement difficile dans les essais mondiaux multifournisseurs, où les sponsors/CRO doivent connecter des piles technologiques disparates à travers les régions tout en répondant aux besoins de validation et de conformité. Cela a pour conséquence de limiter dans une certaine mesure la croissance du marché.

- Par exemple, des sociétés telles qu'Oracle, Veeva et d'autres ont lancé des produits améliorés en réponse au flux de travail des sites cloisonnés.

OPPORTUNITÉS DE MARCHÉ

Des opérations assistées par l'IA pour offrir des opportunités de croissance du marché

L’adoption croissante des opérations d’essais cliniques sur l’IA constitue une opportunité de marché majeure. L'IA peut automatiser des tâches opérationnelles exigeantes telles que le tri de l'examen des données, la priorisation des requêtes, la prise en charge du codage, la classification des documents et la détection des signaux d'anomalie/risque, améliorant ainsi la productivité des opérations cliniques, de la gestion des données et de l'équipe de surveillance. Il renforce également la gestion de la qualité basée sur les risques (RBQM) en faisant apparaître plus tôt les sites/patients présentant des tendances aberrantes, permettant ainsi une surveillance ciblée et des actions correctives plus rapides. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, Oracle et Veeva Systems comptent parmi les principaux acteurs qui ont intégréintelligence artificielledans leurs solutions.

LES DÉFIS DU MARCHÉ

Contraintes de confidentialité des données et de transfert transfrontalierPosent un défi important à la croissance du marché

Les contraintes liées à la confidentialité des données et aux transferts transfrontaliers constituent un défi majeur du marché. Étant donné que les données des essais cliniques incluent des données sensibles sur la santé individuelle et des études mondiales, elles nécessitent le transfert de données entre les sponsors, les CRO, les sites, les laboratoires et les plateformes cloud entre les juridictions. En outre, les limites transfrontalières ajoutent également des frictions à la surveillance et à l’analyse en temps réel, dans la mesure où l’agrégation de données en temps quasi réel entre pays peut nécessiter des garanties juridiques et des contrôles techniques supplémentaires. Tous les facteurs affectent cumulativement la croissance du marché.

- Par exemple, en juin 2025, le Comité européen de la protection des données (EDPB) a finalisé les lignes directrices 02/2024 sur l'article 48 du RGPD, renforçant les contraintes liées à la réponse aux demandes des autorités des pays tiers et soulignant la complexité plus large des transferts internationaux licites, pertinents pour les opérations d'essai mondiales et les fournisseurs de cloud qui servent les études de l'UE.

Analyse de la segmentation du marché des solutions eCliniques

Par produit

Demande croissante de solutions de capture électronique de données (EDC) pour propulser la croissance segmentaire

En fonction du produit, le marché est divisé enSystèmes de gestion des essais cliniques (CTMS),Capture électronique de données (EDC), gestion et examen des données cliniques (CDM/CDMS), évaluation électronique des résultats cliniques (eCOA), randomisation et gestion de l'approvisionnement des essais (RTMS), solutions de fichiers principaux d'essais électroniques, solutions de sécurité et autres.

Le segment de la capture électronique de données (EDC) détient la plus grande part de marché mondiale des solutions eClinical. Cela peut être attribué à l’utilisation généralisée de ces solutions, au nombre croissant d’abonnements et à d’autres facteurs. De plus, les fournisseurs d’EDC élargissent également leurs capacités en matière de connectivité DSE/eSource et de transferts de sécurité intégrés, ce qui renforce la centralité et la priorité budgétaire d’EDC.

- Par exemple, en août 2025, Oracle a annoncé des améliorations significatives de sa solution EDC (Oracle Clinical One Data Collection).

Le segment de l’évaluation électronique des résultats cliniques (eCOA) devrait croître avec un TCAC de 18,50 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Optez pour des solutions basées sur le cloud pour stimuler la croissance segmentaire

Sur la base du déploiement, le marché est divisé en cloud/SaaS et sur site.

Le segment cloud/SaaS a dominé le marché mondial en 2025. La préférence croissante des sponsors et des CRO, les mises à niveau continues et l'intégration plus facile avec des données multi-sources sont quelques-uns des facteurs soutenant la croissance du segment. En outre, le segment devrait détenir une part de 66,8 % en 2026.

- Par exemple, en mai 2024, Oracle a annoncé des mises à jour de son Oracle Clinical One RTSM, une solution basée sur le cloud développée pour aider les sponsors et les CRO dans le cadre d'essais cliniques complexes et mondiaux.

Le segment sur site devrait augmenter avec un TCAC de 10,46 % au cours de la période de prévision.

Par candidature

Utilisation élevée dans chaque essai clinique pour stimuler la croissance segmentaire

Sur la base des applications, le marché est divisé en collecte de données, gestion et stockage de documents, gestion des approvisionnements,analyse de donnéeset d'autres.

Le segment de la collecte de données a capturé la part de marché la plus élevée en 2025. Il s’agit de l’application fondamentale des solutions eClinical qui est requise dans chaque essai clinique. De plus, la montée en puissance des éléments hybrides/décentralisés augmente les sources de données telles que les appareils, les évaluations à distance, les extractions de DSE et autres, augmentant encore la valeur de flux de travail robustes de collecte et d'ingestion. En outre, le segment devrait détenir une part de 39,6 % en 2026.

Le segment de l'analyse de données devrait augmenter avec un TCAC de 19,04 % au cours de la période de prévision.

Par phase

Un nombre élevé d'essais de phase III a soutenu la domination segmentaire

En fonction de la phase, le marché est divisé en phase I, phase II, phase III et phase IV.

Le segment de phase III devrait représenter la plus grande part de marché. La croissance du segment est tirée par le nombre croissant de candidats entrant en phase III, les populations de patients élevées, la plupart des sites et les délais les plus longs. De plus, la complexité des paramètres est également plus élevée, en particulier dans les essais cliniques sur les maladies chroniques et l'oncologie, ce qui entraîne un recours croissant à l'eCOA/ePRO, à la formation des évaluateurs et aux tableaux de bord en temps réel pour maintenir la qualité et la conformité des données. En outre, le segment devrait détenir 43,8 % des parts en 2026.

- Par exemple, selon une étude de cas publiée par Signant Health en août 2025, la société a mis en œuvre un eCOA convivial avec des ressources provisionnées.téléphones intelligents, des notifications de conformité et des tableaux de bord en temps réel pour gérer la capture complexe de points de terminaison multinationaux.

Le segment de phase IV devrait augmenter avec un TCAC de 14,63 % sur la période de prévision.

Par utilisateur final

L'augmentation du volume des essais cliniques réalisés par les sociétés pharmaceutiques et biotechnologiques a soutenu leur position de leader

En fonction de l’utilisateur final, le marché est segmenté en sociétés pharmaceutiques et biotechnologiques, organismes de recherche sous contrat (CRO), hôpitaux et cliniques, instituts universitaires et de recherche, etc.

En 2025, le segment des sociétés pharmaceutiques et biotechnologiques occupait la position de leader sur le marché. Ce sont les principaux sponsors des études et ils détiennent généralement les budgets des essais cliniques. De plus, ils mènent le plus grand nombre d'essais mondiaux multisites (en particulier les phases II et III), ce qui entraîne une consommation plus importante d'EDC, CTMS, eTMF, RTSM, eCOA et d'analyses/RBQM dans l'ensemble des portefeuilles plutôt que dans des études uniques. En outre, le segment devrait détenir une part de 45,1 % en 2026.

- Par exemple, en juin 2025, Medidata a annoncé de nouveaux accords avec une grande entreprisepharmaceutiquesociété et d’autres grands clients biopharmaceutiques.

En outre, les organismes de recherche sous contrat (CRO) devraient croître à un TCAC de 14,26 % au cours de la période d’étude.

Perspectives régionales du marché des solutions eCliniques

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America eClinical Solutions Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché nord-américain était de 4,55 milliards de dollars en 2024 et la région a conquis une position dominante. La région a également maintenu sa domination en 2025, avec un chiffre d'affaires de 5,16 milliards de dollars. La domination régionale est due à une densité d’essais élevée, à des écosystèmes CRO matures et à un solide approvisionnement technologique.

Marché américain des solutions eCliniques

Le marché américain domine le marché nord-américain et peut être estimé analytiquement à environ 5,41 milliards de dollars en 2026, ce qui représente environ 39,0 % du marché mondial.

Europe

Le marché européen devrait connaître un TCAC de 13,69 % dans les années à venir. La région devrait devenir la deuxième plus élevée parmi toutes les régions. Le marché européen est façonné par de fortes attentes en matière de gouvernance des données et d’inspection. La ligne directrice 2023 de l’EMA sur les systèmes informatisés et les données électroniques renforce les exigences en matière de validation, de pistes d’audit, de contrôles d’accès et de surveillance des fournisseurs, accélérant ainsi les mises à niveau axées sur la conformité.

Marché britannique des solutions eCliniques

Le marché britannique en 2026 est estimé à environ 0,83 milliard de dollars, ce qui représente environ 6,0 % des revenus mondiaux.

Marché allemand des solutions eCliniques

La taille du marché allemand devrait atteindre environ 0,76 milliard de dollars en 2026, soit environ 5,5 % des ventes mondiales.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique devrait être évaluée à 3,25 milliards de dollars en 2026 et assurer la position de troisième plus grande région du secteur mondial des solutions eClinical. Cela est dû à l’expansion des activités d’essais cliniques et à l’augmentation des investissements dans les capacités de recherche clinique, entre autres.

Marché japonais des solutions eCliniques

Le marché japonais en 2026 est estimé à environ 0,60 milliard de dollars, soit environ 4,3 % des revenus mondiaux.

Marché chinois des solutions eCliniques

Le marché chinois devrait atteindre un chiffre d’affaires d’environ 0,98 milliard de dollars en 2026, soit environ 7,1 % des ventes mondiales.

Marché indien des solutions eCliniques

Le marché indien en 2026 est estimé à environ 0,51 milliard de dollars, soit environ 3,7 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaissent une adoption croissante tout au long de la période de prévision. La taille du marché de l’Amérique latine devrait atteindre une valorisation de 0,63 milliard USD en 2026. Cette croissance régionale est principalement tirée par le nombre croissant d’essais mondiaux et de déploiements dirigés par des CRO.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Accent sur les initiatives stratégiques d'entreprises de premier plan pour renforcer leur part de marché

Le marché mondial est modérément consolidé, avec un petit groupe de grands fournisseurs de plateformes capturant une part importante en 2025. Cela est dû à leurs suites cliniques de bout en bout, leur conformité de niveau entreprise, leur capacité de déploiement mondial et leur intégration approfondie des flux de travail cliniques. Veeva Systems, Medidata (Dassault Systèmes), Oracle Life Sciences et IQVIA Technologies sont des entreprises de premier plan dans le paysage concurrentiel. Leur domination est soutenue par de solides relations avec les sponsors, une fourniture cloud évolutive et des investissements continus dans l'unification des plateformes, l'interopérabilité des données et la surveillance basée sur l'analyse.

- Par exemple, en avril 2025, Veeva a annoncé Veeva SiteVault CTMS, un CTMS cloud pour les sites de recherche conçu pour s'intégrer à SiteVault eISF ainsi qu'à SiteVault eConsent et se connecter de manière plus transparente avec les sponsors.

Parmi les autres acteurs clés du marché figurent Signant Health, Clario, Medable, Calyx, Advarra, Florence Healthcare, ArisGlobal et d’autres. Les lancements de nouveaux modules, les améliorations de la plateforme, les partenariats avec les réseaux de sites/écosystèmes CRO et des intégrations plus étroites qui réduisent le temps de démarrage des études et améliorent la qualité des données sont quelques-unes des stratégies entreprises par ces acteurs pour gagner des parts de marché.

LISTE DES PRINCIPALES ENTREPRISES DE SOLUTIONS eCLINIQUES PROFILÉES

- Systèmes Veeva Inc.(NOUS.)

- Dassault Systèmes(France)

- Oracle(NOUS.)

- IQVIA Inc.(NOUS.)

- Santé significative(NOUS.)

- Clario (États-Unis)

- Medable Inc. (États-Unis)

- Medrio (États-Unis)

- Florence Healthcare (États-Unis)

- Advarra (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Advarra et IgniteData ont signé un partenariat pour permettre aux sites de recherche de transférer en toute sécurité des données cliniques entre les systèmes DSE, Advarra eSource/EDC et les systèmes EDC sponsorisés.

- Octobre 2025 :YPrime a introduit la surveillance avancée de l'eCOA pour renforcer les flux de travail d'approbation des enquêteurs avec une reconnaissance et des rapports conformes et vérifiables directement au sein de la plateforme eCOA.

- Septembre 2025 :IQVIA Inc. a introduit la Clinical Trial Financial Suite (CTFS) pour unifier la budgétisation/la passation de contrats/les prévisions/les paiements des essais. Il inclut une IA agentique pour automatiser les flux de paiement et la détection des anomalies.

- Août 2025 :Veeva Systems Inc. et Amgen ont signé un accord de collaboration en vertu duquel Amgen utilisera la plateforme clinique Veeva pour soutenir l'efficacité des processus d'essais cliniques de bout en bout.

- Mai 2025 :Medrio a annoncé des améliorations de Medrio RTSM axées sur une mise en œuvre plus rapide, plus de flexibilité et une configurabilité accrue en libre-service/sans code.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2019-2024 |

|

Taux de croissance |

TCAC de 14,06 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit, déploiement, application, phase, utilisateur final et région |

|

Par produit |

· Systèmes de gestion des essais cliniques (CTMS) · Capture électronique de données (EDC) · Gestion et examen des données cliniques (CDM/CDMS) · Évaluation électronique des résultats cliniques (eCOA) · Randomisation et gestion de l'approvisionnement des essais (RTMS) · Solutions de fichiers maîtres de procès électroniques · Solutions de sécurité · Autres |

|

Par déploiement |

· Cloud/SaaS · Sur site |

|

Par candidature |

· Collecte de données · Gestion et stockage de documents · Gestion des approvisionnements · Analyse des données · Autres |

|

Par phase |

· Phase I · Phase II · Phase III · Phase IV |

|

Par utilisateur final |

· Entreprises pharmaceutiques et biotechnologiques · Organismes de recherche sous contrat (CRO) · Hôpitaux et cliniques · Instituts universitaires et de recherche · Autres |

|

Par région |

· Amérique du Nord (par produit, déploiement, application, phase, utilisateur final et pays) o États-Unis o Canada · Europe (par produit, déploiement, application, phase, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par produit, déploiement, application, phase, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par produit, déploiement, application, phase, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par produit, déploiement, application, phase, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 12,23 milliards de dollars en 2025 et devrait atteindre 39,75 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 5,16 milliards de dollars.

Le marché devrait afficher un TCAC de 14,06 % au cours de la période de prévision 2026-2034.

Par produit, le segment Capture de données électroniques (EDC) devrait dominer le marché.

L’augmentation du volume et de la complexité des essais cliniques, qui à son tour augmente la demande d’opérations d’essais numériques évolutives et interopérables, stimule principalement l’expansion du marché.

Veeva Systems Inc., Dassault Systèmes, Oracle et IQVIA Inc. font partie des principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 128

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.