Taille du marché de l’abonnement aux voitures électriques, part et analyse de l’industrie, par type de véhicule (hayons, berlines, SUV et crossovers), par durée d’abonnement (1-6 mois, 6-12 mois et plus de 12 mois), par type de client (consommateurs individuels, entreprises et fournisseurs de services de mobilité), par type de propulsion (véhicules électriques à batterie (BEV) et véhicules électriques hybrides rechargeables (PHEV)) et prévisions régionales, 2026-2034

Taille du marché des abonnements aux voitures électriques et perspectives d’avenir

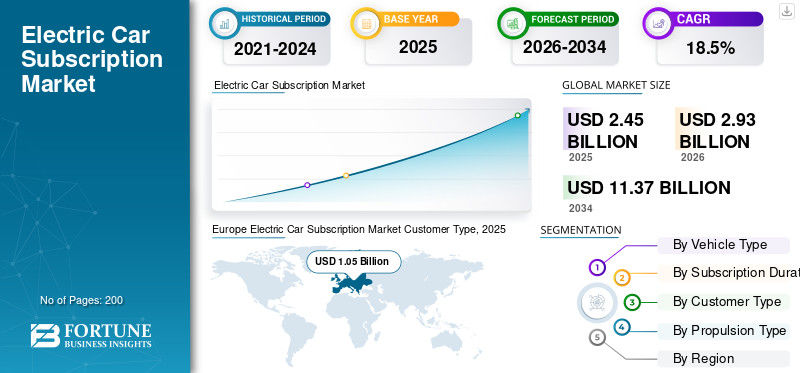

La taille du marché des abonnements aux voitures électriques était évaluée à 2,45 milliards USD en 2025. Le marché devrait passer de 2,93 milliards USD en 2026 à 11,37 milliards USD d’ici 2034, avec un TCAC de 18,5 % au cours de la période de prévision. L'Europe a dominé le marché des abonnements aux voitures électriques avec une part de marché de 42,85 % en 2025.

Le marché représente un accès récurrent aux véhicules électriques via des plans d'abonnement mensuels ou à durée déterminée au lieu d'un achat direct, d'un prêt ou d'une location longue durée. Il se positionne comme une alternative à la possession d'un véhicule traditionnel, en particulier pour les consommateurs et les entreprises qui recherchent de la flexibilité, des coûts prévisibles et un engagement initial réduit. Ces services sont généralement gérés via des plateformes numériques, où les utilisateurs choisissent le type de véhicule, la durée de l'abonnement, le forfait kilométrique et les services groupés.

Le marché couvre les services d'abonnement automobile et les services d'abonnement VE qui incluent le véhicule, l'immatriculation, l'assurance entretien et l'assistance routière, et parfois l'assistance à la recharge. Cela n'inclut pas les ventes normales de véhicules, les locations quotidiennes, les revenus de covoiturage ou la location de moteurs thermiques conventionnels, sauf si unvéhicule électriqueest proposé via un contrat de type abonnement.

Le secteur devrait évoluer à mesure que les clients se sentiront plus à l’aise avec l’utilisation des véhicules comme service plutôt que comme les posséder. La demande croissante de solutions de mobilité flexibles, l’adoption croissante des véhicules électriques, les besoins de mobilité urbaine et une plus grande prise de conscience des coûts de possession soutiendront l’expansion du marché. Les abonnements aux véhicules électriques aident également les utilisateurs à tester un véhicule électrique avant de l'acheter, à éviter le risque de dépréciation et à changer de modèle à mesure que l'autonomie de la batterie et les technologies de charge s'améliorent.

Les applications incluent la mobilité personnelle, la mobilité des employés d'entreprise, l'accès aux voitures de direction, les déplacements urbains à court terme et le déploiement flexible de flottes. Des acteurs clés tels que FINN GmbH, SIXT SE et Volvo Cars développent leurs flottes de véhicules électriques, améliorent les parcours d'abonnement basés sur des applications et ajoutent des services groupés pour rendre les abonnements plus pratiques que l'achat ou la location.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE L’ABONNEMENT DE VOITURES ÉLECTRIQUES

Les plateformes numériques conduisant à une meilleure mise à l’échelle des abonnements aux véhicules électriques constituent une tendance importante du marché

Une tendance clé est l’évolution vers des parcours d’abonnement basés sur des applications et en ligne. Les plateformes numériques aident les clients à comparer le type de véhicule, le coût mensuel, le kilométrage, l'occupation et les services inclus avant de souscrire. Cela améliore la transparence et réduit la paperasse par rapport au leasing traditionnel. Les opérateurs utilisent également des systèmes numériques pour l'intégration des clients, les paiements, la planification de la maintenance et le changement de véhicule, améliorant ainsi l'évolutivité des services d'abonnement automobile.

- Par exemple, en 2024, SIXT+ a présenté son abonnement pour voitures électriques comme une alternative en ligne flexible à l’achat ou à la location d’un véhicule électrique.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de solutions de mobilité flexibles renforce l’adoption de l’abonnement aux véhicules électriques

La demande croissante de solutions de mobilité flexibles est un facteur majeur, car les clients souhaitent de plus en plus y accéder sans risquer de posséder un véhicule complet. Les acheteurs de véhicules électriques restent préoccupésbatteriedurée de vie, accès à la recharge, valeur de revente et mises à niveau technologiques. Les services d'abonnement automobile réduisent ces obstacles en regroupant l'utilisation du véhicule avec l'assurance, l'entretien et l'assistance routière, ce qui facilite le test et la mise à l'échelle des abonnements aux véhicules électriques. Ces facteurs stimulent collectivement la croissance du marché des abonnements aux voitures électriques.

- Par exemple, en février 2023, Hyundai Evolve+ proposait un abonnement EV de 28 jours avec 1 000 miles, assurance, entretien, assistance routière et flexibilité d'annulation à tout moment.

RESTRICTIONS DU MARCHÉ

Les coûts mensuels élevés limitent l’adoption massive des plans d’abonnement aux véhicules électriques

Les frais mensuels élevés restreignent le marché, car le prix des abonnements comprend généralement l'amortissement, l'assurance, la maintenance, les taxes et les marges des opérateurs. Cela rend les services d’abonnement aux véhicules électriques plus coûteux que le financement normal ou certains contrats de location, en particulier pour les utilisateurs sensibles à leur budget. Sur les marchés émergents, l’écart entre les coûts de possession d’un moteur thermique et les abonnements mensuels aux véhicules électriques peut ralentir l’adoption malgré l’intérêt croissant pour les véhicules électriques.

- Par exemple, en 2023, le prix du Hyundai Evolve+ a commencé à 699 USD pour le Kona Electric et à 899 USD pour le IONIQ 5, soit un montant supérieur à de nombreux paiements mensuels standard.

OPPORTUNITÉS DE MARCHÉ

L'électrification des flottes d'entreprise crée de nouvelles opportunités d'abonnement

Les entreprises clientes représentent une forte opportunité, car les entreprises souhaitent des flottes à faibles émissions sans avoir à acheter directement des véhicules électriques. Les abonnements flexibles aux flottes de véhicules électriques permettent aux entreprises de tester des modèles, de gérer la mobilité des employés et d'ajuster la taille de leur flotte sans engagement d'actifs à long terme. À mesure que les objectifs de développement durable se développent, les véhicules électriques par abonnement peuvent soutenir la mobilité des entreprises tout en réduisant l'exposition à la dépréciation, à l'incertitude en matière de recharge et aux futurs changements technologiques.

- Par exemple, en février 2024, la Société britannique des constructeurs et commerçants de moteurs (SMMT) a déclaré que la demande de flottes avait stimulé la croissance du marché, les flottes représentant plus de six nouvelles immatriculations de voitures sur dix.

LES DÉFIS DU MARCHÉ

La faiblesse de l’économie des unités et le risque de valeur résiduelle remettent en question la croissance du marché

Les opérateurs d'abonnement sont confrontés à des défis liés à la dépréciation des véhicules, aux périodes d'inactivité de la flotte, à la volatilité des coûts d'assurance et aux valeurs résiduelles incertaines. La technologie des véhicules électriques évolue rapidement, de sorte que les modèles plus anciens peuvent perdre de leur attrait plus rapidement que prévu. Si l’utilisation diminue, les fournisseurs doivent toujours supporter les coûts de financement et d’entretien de la flotte. Ces pressions peuvent affecter la rentabilité, en particulier lorsque les prix d'abonnement doivent rester attractifs par rapport aux alternatives de location et de moteurs IC.

- Par exemple, en 2024, Lynk & Co a annoncé qu’elle supprimait progressivement son offre d’abonnement interne tout en s’orientant vers une présence commerciale plus forte en Europe.

Analyse de segmentation

Par type de véhicule

Les SUV et les multisegments dominent en raison de leur plus grande praticité et de la forte disponibilité des modèles EV

Sur la base du type de véhicule, le marché est segmenté en berlines, berlines etVUS& croisements.

Le segment des SUV et crossovers domine le marché, car les clients préfèrent des sièges plus hauts, des cabines plus grandes, une meilleure sécurité perçue et une utilisation polyvalente. De nombreux véhicules électriques de premier plan prêts à l'abonnement, notamment le Tesla Model Y, la Hyundai IONIQ 5, la Kia EV6, la Volvo EX30/EX40 et la Volkswagen ID.4, sont des modèles SUV ou crossover. Les fournisseurs d'abonnement privilégient également les SUV, car ils imposent des frais mensuels plus élevés et attirent largement les utilisateurs individuels et professionnels.

- Par exemple, en juin 2025, FINN a signé un accord-cadre pour acquérir jusqu'à 5 000 véhicules électriques BYD, permettant ainsi une plus grande disponibilité d'un parc électrique.

Le segment des berlines devrait croître à un TCAC de 19,9 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par durée d'abonnement

Le segment de plus de 12 mois domine en raison de revenus récurrents stables

Sur la base de la durée de l'abonnement, le marché est segmenté en 1 à 6 mois, 6 à 12 mois et plus de 12 mois.

Le segment de plus de 12 mois domine en raison de plans d'abonnement plus longs qui génèrent des revenus plus stables, une meilleure utilisation de la flotte et des coûts d'acquisition de clients inférieurs. Les entreprises clientes et les utilisateurs individuels engagés préfèrent souvent un accès plus long lorsque les véhicules électriques remplacent les voitures utilisées quotidiennement. Cette durée aide également les prestataires à recouvrer les amortissements et les coûts de service de manière plus prévisible tout en restant plus flexible que la possession complète du véhicule.

- Par exemple, en 2024, Porsche Drive a promu des véhicules simples et multiples.abonnement véhiculedes choix qui permettent aux utilisateurs de continuer un véhicule ou de changer de modèle.

Le segment 6 à 12 mois devrait croître à un TCAC de 22,3 % au cours de la période de prévision.

Par type de client

Les consommateurs individuels dominent alors que les abonnements aux véhicules électriques réduisent le risque de propriété

Sur la base du type de client, le marché est segmenté en consommateurs individuels, entreprises et prestataires de services de mobilité.

Les consommateurs individuels dominent, car les abonnements aux véhicules électriques répondent directement aux préoccupations concernant le coût initial, l'incertitude de recharge, la dégradation de la batterie et la valeur de revente. Le modèle offre aux ménages une alternative à l’achat ou à la location traditionnels tout en regroupant les coûts en un seul paiement mensuel. Les consommateurs utilisent également les abonnements pour tester l’adéquation des véhicules électriques avant de les acquérir à long terme, en particulier dans les marchés urbains où l’accès à la recharge est important.

- Par exemple, en 2024, Hyundai Evolve+ a positionné son abonnement mensuel EV pour les clients souhaitant un accès à faible engagement sans propriété à long terme.

Le segment des clients entreprises devrait croître à un TCAC de 22,7 % au cours de la période de prévision.

Par type de propulsion

Les BEV dominent alors que les flottes d'abonnement évoluent vers des modèles entièrement électriques

Sur la base du type de propulsion, le marché est segmenté enVéhicules électriques à batterie (BEV)et les véhicules électriques hybrides rechargeables (PHEV).

Les BEV détenaient la plus grande part de marché des abonnements aux voitures électriques, les opérateurs d’abonnement se concentrant de plus en plus sur les véhicules électriques zéro émission plutôt que sur les hybrides rechargeables. Les BEV s’alignent mieux sur les objectifs réglementaires, les objectifs de développement durable des entreprises et l’intérêt des consommateurs pour la mobilité entièrement électrique. L'amélioration de l'autonomie des batteries et de l'infrastructure de recharge réduit la dépendance à l'égard des systèmes de secours à moteur thermique, tandis que les flottes lourdes de BEV aident les opérateurs à se positionner en tant que fournisseurs de mobilité propre.

- Par exemple, en 2024, l’AIE a rapporté que la Chine avait vendu plus de 11 millions de voitures électriques, ce qui montre l’ampleur de la dynamique d’électrification menée par les BEV.

Le segment des PHEV devrait croître à un TCAC de 13,8 % au cours de la période de prévision.

Perspectives régionales du marché des abonnements aux voitures électriques

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Europe

Europe Electric Car Subscription Market Customer Type, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe détenait la part dominante en 2025, avec une valeur de 1,05 milliard de dollars, et a également conservé la première part en 2024, avec 0,92 milliard de dollars. Cela est dû à son écosystème EV mature, à la forte acceptation par les consommateurs des abonnements de mobilité et à la présence de fournisseurs de premier plan tels que FINN, SIXT+, ViveLaCar, Porsche Drive et Volvo. La région bénéficie d’une culture de location établie, d’une forte pénétration des véhicules électriques, de réglementations favorables aux émissions et d’une infrastructure de recharge généralisée. L'Allemagne et le Royaume-Uni sont les principaux contributeurs, tandis que la France, les pays nordiques et les Pays-Bas continuent d'étendre l'adoption des services d'abonnement automobile et des services d'abonnement aux véhicules électriques comme alternative à la possession traditionnelle d'un véhicule.

- Par exemple, en janvier 2024, FINN a obtenu un financement de 100 millions d’euros pour accélérer l’expansion de sa flotte, avec plus de 40 % de sa flotte composée de véhicules à faibles émissions.

Marché allemand des abonnements aux voitures électriques

Le marché allemand en 2025 s'élevait à 0,32 milliard de dollars, ce qui représentait environ 13,0 % du chiffre d'affaires mondial.

Marché britannique des abonnements aux voitures électriques

Le marché britannique a atteint 0,24 milliard de dollars en 2025, ce qui représente environ 9,7 % des ventes mondiales.

Amérique du Nord

L’Amérique du Nord devrait atteindre 0,91 milliard de dollars en 2026 et assurer la position de deuxième plus grande région du marché. Cela est dû à l’adoption croissante des véhicules électriques, à l’intérêt croissant des consommateurs pour les modèles d’accès flexibles et à l’expansion des programmes d’abonnement soutenus par les OEM. Les États-Unis stimulent la demande régionale grâce à l’adoption de véhicules électriques haut de gamme et à des initiatives d’électrification des flottes d’entreprise. Les plates-formes numériques, la maintenance d'assurance et l'assistance routière groupées, ainsi que les plans d'abonnement flexibles continuent de soutenir la croissance du marché.

Marché américain des abonnements aux voitures électriques

Grâce à la forte contribution de l’Amérique du Nord, le marché américain a atteint 0,64 milliard de dollars en 2025, ce qui représente environ 26,2 % du chiffre d’affaires mondial.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer un taux de croissance de 21,0 % dans les années à venir et atteindre une valorisation de 0,67 milliard de dollars d’ici 2026. L’Asie-Pacifique connaît une croissance rapide, soutenue par l’adoption croissante des véhicules électriques en Chine, au Japon, en Corée du Sud, en Australie et en Inde. Même si les volumes de ventes de véhicules électriques sont extrêmement élevés, le taux de pénétration des abonnements reste inférieur à celui de l’Europe et de l’Amérique du Nord. L’urbanisation croissante, les comportements de mobilité basés sur les applications et les programmes d’électrification des entreprises devraient renforcer la demande future.

Marché chinois des abonnements aux voitures électriques

Le marché chinois devrait être l’un des plus importants au monde et ses revenus en 2025 ont atteint 0,24 milliard de dollars, soit environ 9,7 % des ventes du marché.

Marché indien des abonnements aux voitures électriques

Le marché indien en 2025 s'élevait à 0,03 milliard de dollars, ce qui représentait environ 1,3 % des revenus du marché mondial.

l'Amérique latine

L’Amérique latine devrait enregistrer un taux de croissance de 19,9 % dans les années à venir et atteindre une valorisation de 0,05 milliard de dollars d’ici 2026. L’Amérique latine reste un marché émergent mené par le Brésil. La disponibilité croissante des véhicules électriques, la notoriété croissante des modèles de mobilité flexibles et la présence croissante des marques internationales de véhicules électriques soutiennent leur adoption. Cependant, les limitations des infrastructures de recharge et les coûts de financement plus élevés continuent de ralentir le déploiement généralisé des abonnements aux véhicules électriques dans la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient enregistrer un taux de croissance de 22,5 % dans les années à venir et atteindre une valorisation de 59,5 milliards de dollars d’ici 2026. Le marché du Moyen-Orient et de l’Afrique connaît une croissance à partir d’une base relativement restreinte, menée par les Émirats arabes unis et l’Arabie saoudite. Les initiatives gouvernementales d’électrification, la demande de mobilité haut de gamme et les investissements croissants en matière de recharge créent des opportunités pour les fournisseurs d’abonnements. La région devrait connaître une adoption progressive des véhicules électriques grâce à des programmes de mobilité flexible et de flotte d'entreprise.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les fournisseurs d'abonnement rivalisent grâce à la profondeur de leur flotte et aux offres groupées flexibles

Le paysage concurrentiel du marché de l’abonnement aux voitures électriques est façonné par les programmes soutenus par les constructeurs OEM, les plateformes d’abonnement indépendantes, les sociétés de location, les sociétés de leasing et les fournisseurs de mobilité. Les entreprises rivalisent en offrant une plus grande disponibilité de véhicules électriques, des prix transparents, des plans d'abonnement flexibles, des services groupés et une livraison plus rapide via les plateformes numériques. Le modèle étant encore en développement, les acteurs tentent de réduire les hésitations des clients en simplifiant les contrats et en positionnant les abonnements comme une alternative à la possession traditionnelle d’un véhicule.

Les fournisseurs indépendants tels que FINN GmbH, ViveLaCar GMbH et SIXT SE se concentrent sur l'accès multimarque, tandis que les programmes soutenus par les constructeurs OEM tels que Hyundai Evolve+ et Porsche Drive utilisent des abonnements pour présenter aux clients des modèles de véhicules électriques spécifiques à une marque. Les sociétés de location et de flottes entrent également dans le secteur car elles possèdent déjà des véhicules, des systèmes de maintenance et des réseaux de remarketing. Cela leur donne un avantage dans l’utilisation de la flotte et la gestion de la valeur résiduelle.

L’avantage concurrentiel est de plus en plus lié à l’achat de flottes de véhicules électriques, à la flexibilité de la durée d’abonnement, à l’intégration des assurances et au support après-vente. Les prestataires proposant une assurance, une maintenance et une assistance routière dans un seul forfait mensuel sont mieux placés car les utilisateurs souhaitent des coûts prévisibles. Les partenariats avec les constructeurs OEM et les concessionnaires sont également importants car ils aident les opérateurs d’abonnement à accéder aux nouveaux modèles de véhicules électriques et à réduire les coûts d’acquisition des véhicules.

- Par exemple, en janvier 2024, SIXT et Stellantis ont élargi leur partenariat à long terme, dans le cadre duquel Stellantis devrait livrer jusqu'à 250 000 véhicules à SIXT en Europe et en Amérique du Nord jusqu'en 2026, soutenant les initiatives de modernisation et d'électrification de leur flotte.

LISTE DES PRINCIPALES ENTREPRISES D'ABONNEMENT DE VOITURES ÉLECTRIQUES PROFILÉES

- FINN GmbH (Allemagne)

- SIXT SE(Allemagne)

- ViveLaCar GmbH (Allemagne)

- FAAREN GmbH (Allemagne)

- Hyundai Motor Company (Corée du Sud)

- Porsche AG (Allemagne)

- Volvo Cars (Suède)

- Lynk & Co (Suède)

- NIO Inc. (Chine)

- BYD Company Limited (Chine)

- Tesla Inc.(NOUS.)

- Groupe BMW (Allemagne)

- Groupe Mercedes-Benz AG (Allemagne)

- Volkswagen AG(Allemagne)

- Groupe Renault (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2026:Europcar UK a annoncé que les réservations de véhicules entièrement électriques ont augmenté de 93 % en 2025 par rapport à l'année précédente, reflétant l'adoption accélérée par les consommateurs des solutions de mobilité EV. La société a élargi la disponibilité de modèles électriques, notamment la Tesla Model 3, la Tesla Model Y, la Jeep Avenger Electric, la gamme Mercedes-Benz EQ et la MG4 EV, dans l'ensemble de sa flotte. Europcar a souligné la confiance croissante des clients dans la conduite des véhicules électriques, soutenue par une infrastructure de recharge plus large et des capacités d'autonomie améliorées.

- Mars 2026 :Europcar UK a ajouté le JAECOO 7 à sa flotte PHEV, élargissant ainsi la disponibilité de véhicules à faibles émissions pour les utilisateurs de mobilité flexible. Cela prend en charge un accès plus large aux véhicules rechargeables dans les modèles par abonnement et par location.

- Octobre 2025 : Europcar Mobility Group UK s'est associé à Voltric pour prendre en charge l'abonnement EV et les services d'accès flexibles. Grâce à ce partenariat, les clients ont eu accès à une gamme de véhicules électriques, notamment la Tesla Model Y, la Polestar 2, la BMW i4, la Volkswagen ID.4 et la Kia EV6 via des plans d'abonnement mensuels. Le service permet aux utilisateurs de changer de véhicule sans engagement de propriété, tandis que la plateforme de Voltric fournit une gestion numérique de la flotte, une prise en charge de la recharge et une administration des abonnements pour les utilisateurs professionnels et individuels..

- Septembre 2025 :OVO a lancé les forfaits mensuels Charge Anytime, le premier abonnement de recharge domestique et public pour véhicules électriques au Royaume-Uni. Les forfaits commencent à 27,50 GBP/mois, ce qui contribue à simplifier les coûts de fonctionnement des véhicules électriques.

- août 2025: Drivalia et SelfDrive UK ont lancé Flexi Rent, un service d'abonnement automobile tout compris couvrant les modèles ICE, hybrides et EV. Le service commence à partir de 199 GBP/mois avec un engagement minimum d'un mois.

- Juin 2025 :Octopus Energy et BYD ont lancé le Power Pack Bundle au Royaume-Uni, combinant un BYD Dolphin, un chargeur bidirectionnel et un tarif intelligent. Le prix du forfait est inférieur à 300 GBP/mois avec recharge gratuite à domicile.

- Août 2024 :L'autonomie est passée des abonnements EV aux services de données autonomes en partenariat avec Deloitte. La société a obtenu un financement de 2,5 millions de dollars et a réalisé un échange de dettes contre des capitaux propres de 32 millions de dollars.

COUVERTURE DU RAPPORT

L’analyse du marché des abonnements aux voitures électriques fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 18,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de véhicule, durée d'abonnement, type de client, type de propulsion et région |

| Par type de véhicule |

|

| Par durée d'abonnement |

|

| Par type de client |

|

| Par type de propulsion |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,45 milliards de dollars en 2025 et devrait atteindre 11,37 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 1,05 milliard de dollars.

Le marché devrait afficher un TCAC de 18,5 % au cours de la période de prévision 2026-2034.

Le segment des SUV et crossovers domine le marché par type de véhicule.

La demande croissante de solutions de mobilité flexibles stimule le marché.

FINN GmbH, SIXT SE, Volvo Cars et Hyundai Motor Company comptent parmi les principaux acteurs du marché.

L'Europe détenait la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.