Taille du marché des équipements de construction électriques, part et analyse de l’industrie, par type (excavatrices, chargeuses, grues, bulldozers et autres), par type de batterie (lithium-ion, plomb-acide et autres), par application (construction, exploitation minière, manutention de matériaux et autres) et prévisions régionales, 2026-2034

Taille du marché des équipements de construction électriques

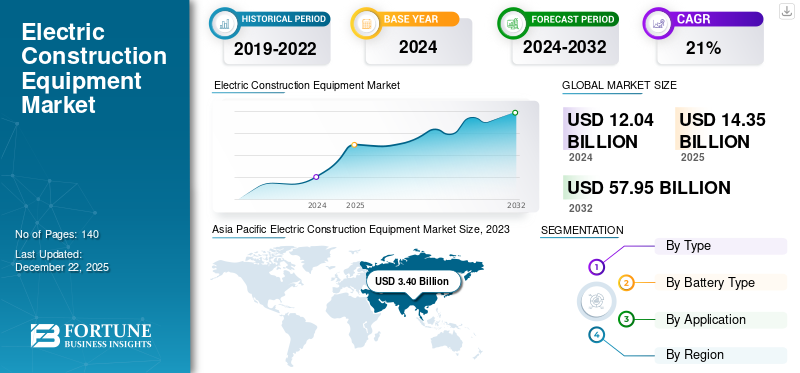

La taille du marché mondial des équipements de construction électriques était évaluée à 14,35 milliards USD en 2025 et devrait passer de 17,23 milliards USD en 2026 à 90,68 milliards USD d’ici 2034, enregistrant un TCAC de 23,10 % sur la période de prévision. L’Asie-Pacifique a dominé le marché des équipements de construction électriques avec une part de marché de 35,40 % en 2025.

Les équipements de construction électriques font référence aux machines alimentées par des moteurs électriques et des batteries au lieu des moteurs à combustion interne traditionnels tels que l'essence ou le diesel. Le marché comprend une large gamme d'équipements tels queexcavatrices, chargeuses, grues, bulldozers et machines spécialisées telles que trancheuses et compacteurs utilisés dans la construction, l'exploitation minière, la manutention et diverses autres applications industrielles.

Le marché mondial des équipements électriques de construction connaît une croissance significative en raison d’une combinaison de facteurs réglementaires, économiques et technologiques. Les gouvernements du monde entier appliquent des réglementations environnementales strictes visant à réduire les émissions de gaz à effet de serre et à minimiser la pollution atmosphérique, en particulier dans les zones urbaines. Ces réglementations obligent les entreprises de construction à adopter des technologies plus propres, notamment des machines électriques.

La pandémie de COVID-19 a initialement perturbé les chaînes d'approvisionnement et retardé les projets de construction, ce qui a eu un impact sur la demande de produits électriques.matériel de chantier. Cependant, la pandémie a également accéléré les tendances en matière de durabilité et accru l’intérêt pour les technologies vertes. Cela pourrait potentiellement stimuler l’adoption à long terme des équipements électriques à mesure que les économies se redressent et donnent la priorité aux objectifs environnementaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des équipements de construction électriques

- Taille du marché en 2025 : 14,35 milliards de dollars

- Taille du marché en 2026 : 17,23 milliards USD

- Taille du marché prévue pour 2034 : 90,68 milliards de dollars

- TCAC : 23,10 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des équipements de construction électriques avec une part de 35,40 % en 2025.

- Le segment des excavatrices devrait représenter 39,47 % de la part de marché mondiale en 2026.

- Le segment du lithium-ion devrait détenir une part de marché de 72,14 % en 2026.

Amérique du Nord

Marché nord-américain évalué à 3,30 milliards de dollars en 2025.

Asie-Pacifique

L'Asie-Pacifique détenait une part de 35,40 % en 2025, évaluée à 5,08 milliards de dollars.

Europe

Marché européen évalué à 4,26 milliards de dollars en 2025.

NOUS.

Le marché américain devrait atteindre 2,73 milliards de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,71 milliard de dollars d’ici 2026.

En savoir plus

Tendances du marché des équipements de construction électriques

Les progrès de la technologie des batteries constituent une tendance importante sur le marché mondial

Au cours des dernières années, des développements notables ont été réalisés dans le domaine des batteries utilisées pour alimenter les engins de chantier. L’une des avancées les plus significatives dans la technologie des batteries a été l’amélioration de la densité énergétique. Une densité énergétique plus élevée permet aux batteries de stocker plus d'énergie dans un boîtier plus petit et plus léger, ce qui est crucial pour les équipements de construction qui nécessitent de longues périodes de fonctionnement et une puissance de sortie élevée.

Développements dansbatterieLa technologie a conduit à des solutions de recharge plus rapides, réduisant considérablement les temps d’arrêt des équipements de construction électriques. Cela s'est avéré particulièrement bénéfique pour les applications où la disponibilité des équipements est critique, comme dans les projets de construction à grande échelle ou les opérations minières continues. De plus, les batteries modernes sont conçues pour être plus durables et avoir une durée de vie plus longue, même dans des conditions de fonctionnement difficiles.

Les progrès des processus de fabrication et les économies d’échelle ont conduit à des réductions significatives des coûts des batteries. Ainsi, à mesure que le coût des batteries lithium-ion continue de baisser, les équipements de construction électriques deviennent plus abordables et compétitifs par rapport aux équipements diesel traditionnels. Les progrès de la technologie des batteries constituent une tendance essentielle qui stimule la croissance et l’adoption des équipements de construction électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des équipements de construction électriques

Réglementations environnementales et objectifs de durabilité pour stimuler la croissance du marché

L’un des moteurs les plus importants du marché des machines de construction électriques est la rigueur croissante des réglementations environnementales visant à réduire les émissions de gaz à effet de serre et la pollution atmosphérique. Les gouvernements du monde entier mettent en œuvre des politiques et des normes qui limitent l’utilisation de machines fonctionnant au diesel au profit d’alternatives plus propres. Ces réglementations sont particulièrement strictes dans les zones urbaines et les régions à forts niveaux de pollution, où l'impact des émissions liées aux activités de construction est plus prononcé. Le respect de ces réglementations nécessite l’adoption d’engins de construction électriques, qui ne produisent aucune émission d’échappement.

De nombreuses entreprises de construction et entrepreneurs se fixent des objectifs ambitieux en matière de développement durable pour réduire leur empreinte carbone et améliorer leurs performances environnementales. Le passage aux équipements de construction électriques constitue une stratégie clé pour atteindre ces objectifs. En outre, de nombreux gouvernements et organisations environnementales offrent des incitations, des subventions et des subventions pour encourager l'adoption de produits. Ces incitations financières peuvent compenser considérablement les coûts initiaux plus élevés des machines électriques, les rendant ainsi plus accessibles aux entreprises de construction. La combinaison de réglementations environnementales strictes et de l’accent croissant mis sur les objectifs de durabilité stimule la croissance du marché des équipements de construction électriques.

FACTEURS DE RETENUE

Disponibilité limitée des infrastructures de recharge pour entraver le potentiel de croissance

L'un des principaux défis auxquels sont confrontées les machines de construction électriques est le nombre insuffisant de bornes de recharge, en particulier dans les zones reculées ou moins développées où se déroulent de nombreux projets de construction.

De plus, le coût d’installation et d’entretien des infrastructures de recharge peut être prohibitif. La mise en place de stations de recharge, en particulier de chargeurs rapides adaptés aux équipements de construction lourds, nécessite des investissements substantiels dans la mise à niveau du réseau électrique, les transformateurs et autres infrastructures de soutien. Pour de nombreuses entreprises de construction, en particulier les petites entreprises, ces coûts peuvent constituer un obstacle important à l’adoption d’équipements électriques. L’infrastructure de recharge limitée constitue un frein important à la croissance du marché mondial des équipements de construction électriques.

Relever ces défis nécessitera des investissements substantiels dans le développement des infrastructures, des progrès technologiques dans les solutions de recharge rapide et mobiles, ainsi qu’une plus grande normalisation dans l’ensemble du secteur.

Analyse de la segmentation du marché des équipements de construction électriques

Analyse par type

Le segment des excavatrices domine le marché en raison de leur polyvalence dans les activités de construction

En fonction du type, le marché est divisé en pelles, bulldozers, chargeuses, grues et autres.

Le segment des excavatrices devrait atteindre 39,47 % de la part de marché mondiale en 2026. Cette domination peut être attribuée à leur polyvalence et à leur utilisation intensive dans diverses activités de construction, notamment le creusement, le nivellement et la démolition. La demande croissante de pratiques de construction durables et efficaces stimule encore davantage l’adoption des pelles électriques.

Les chargeuses représentent également un segment important du marché mondial. Ils sont largement utilisés pour les opérations de manutention, de terrassement et de chargement dans les activités de construction et d’exploitation minière. L'évolution vers les chargeuses électriques est principalement motivée par leur capacité à fonctionner dans des espaces clos sans émettre de fumées nocives, ce qui les rend idéales pour la construction urbaine et les applications intérieures.

L'électriquegruesCe segment connaît une croissance constante à mesure que les projets de construction accordent de plus en plus la priorité à la sécurité et à la durabilité environnementale. Le segment détenait 18 % de part de marché en 2024. Les grues électriques sont privilégiées pour leur précision, leur fonctionnement plus silencieux et leurs coûts de maintenance inférieurs par rapport aux grues diesel traditionnelles.

Les bouteurs électriques gagnent du terrain sur le marché en raison de leur rôle dans les applications lourdes de terrassement et de nivellement. La transition vers les bulldozers électriques est alimentée par la nécessité de réduire les émissions et les coûts opérationnels dans les projets de construction et d’exploitation minière à grande échelle.

Le segment autres comprend une variété d'équipements de construction électriques spécialisés tels que des trancheuses, des compacteurs et des bétonnières. Ce segment devrait connaître une croissance modérée à mesure que les acteurs du secteur de la construction explorent des alternatives électriques pour diverses applications de niche.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse du type de batterie

Le segment du lithium-ion domine le marché mondial en raison de ses propriétés supérieures

Sur la base du type de batterie, le marché est subdivisé en plomb-acide, lithium-ion et autres.

Le segment lithium-ion est dominé par le type de batterie, détenant 72,14 % de part de marché en 2026. La préférence pour les batteries lithium-ion est motivée par leur densité énergétique supérieure, leur durée de vie plus longue et leurs capacités de charge plus rapides par rapport aux autres types de batteries.

Batteries au plombreprésentent une part de marché importante des équipements de construction électriques et devraient afficher un TCAC de 19,5 % au cours de la période de prévision. Malgré leur densité énergétique plus faible et leur durée de vie plus courte que les batteries lithium-ion, les batteries au plomb sont encore largement utilisées en raison de leur moindre coût et de leur infrastructure de recyclage bien établie. On les trouve couramment dans les applications où les considérations de coût l'emportent sur le besoin de hautes performances, comme dans les équipements de construction plus petits ou moins exigeants.

Le segment Autres comprend des technologies de batteries alternatives telles que l'hydrure nickel-métal (NiMH), les batteries à semi-conducteurs et les batteries à flux. Bien que ces types de batteries détiennent actuellement une part de marché plus réduite, le segment devrait croître grâce aux efforts continus de recherche et de développement visant à améliorer leurs performances et leur rentabilité.

Par analyse d'application

Le segment de la construction détient une part de marché majoritaire en raison de l’urbanisation croissante

En fonction des applications, le marché est classé en construction, manutention, exploitation minière et autres.

Le segment de la construction devrait atteindre 53,51 % de la part de marché mondiale en 2026. L’accent croissant mis sur les pratiques de construction durables et respectueuses de l’environnement stimule l’adoption d’équipements électriques dans ce segment. L'urbanisation, le développement des infrastructures et la mise en œuvre de normes de construction écologiques sont des facteurs clés contribuant à la demande d'engins de construction électriques.

Le segment minier devrait représenter une part significative, de 12 % en 2025, du marché des engins de chantier électriques. La transition vers les équipements miniers électriques est motivée par la nécessité de réduire les émissions de carbone et d’améliorer l’efficacité énergétique des opérations minières.

Le segment de la manutention connaît une croissance constante sur le marché des équipements de construction électriques. Ce segment comprend les équipements utilisés pour soulever, déplacer et transporter des matériaux dans divers contextes industriels et de construction.

Le segment autres englobe une gamme d'applications spécialisées, notamment la construction agricole, la foresterie et la gestion des déchets. Bien que ce segment détienne une part de marché inférieure à celle de la construction, des mines et de la manutention, il devrait connaître une croissance modérée.

APERÇU RÉGIONAL

Par géographie, la portée du rapport sur le marché comprend cinq grandes régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique et Amérique du Sud.

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 5,08 milliards de dollars en 2025, soit 35,40 % de l’industrie mondiale, et devrait atteindre 6,27 milliards de dollars en 2026. Parmi ces cinq régions, l’Asie-Pacifique détient la part de marché la plus élevée et dominera le marché au cours de la période de prévision en raison de l’augmentation des investissements dans le développement des infrastructures et de la prise de conscience croissante des avantages environnementaux des équipements électriques. L’Asie-Pacifique a enregistré 5,08 milliards de dollars en 2025. La Chine, en tant que pôle manufacturier majeur, est en tête du marché dans cette région grâce à un soutien gouvernemental substantiel et à des initiatives visant à réduire les émissions de carbone. La présence de fabricants clés et l’adoption croissante de technologies de pointe contribuent également à la croissance du marché des équipements de construction électriques. L'Inde et le Japon sont d'autres marchés importants dans la région, tirés par l'urbanisation et l'industrialisation.

Asia Pacific Electric Construction Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La Chine détient une part importante du marché des équipements de construction électriques. L’industrialisation et l’urbanisation rapides du pays ont conduit à un développement important des infrastructures, augmentant ainsi la demande d’équipements de construction. Les réglementations strictes du gouvernement chinois en matière d’émissions et son fort soutien aux véhicules et équipements électriques sont des moteurs majeurs de la croissance du marché. De plus, la Chine abrite plusieurs grands fabricants d’équipements de construction électriques, ce qui améliore le paysage concurrentiel du marché. L’accent mis par le gouvernement sur la réduction de l’empreinte carbone et la promotion de pratiques durables stimule encore davantage l’adoption d’engins de construction électriques dans divers secteurs, notamment la construction, l’exploitation minière et la manutention des matériaux. Le marché chinois devrait atteindre 3,17 milliards USD d'ici 2026. Le marché japonais devrait atteindre 0,71 milliard USD et le marché indien devrait atteindre 1,15 milliard USD d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 3,3 milliards de dollars en 2025, soit une part de 23,00 %, et devrait atteindre 3,87 milliards de dollars en 2026. La région devrait être le troisième plus grand marché avec 3,30 milliards de dollars en 2025. La croissance de la région est alimentée par des réglementations gouvernementales strictes sur les émissions et une forte concentration sur les pratiques de construction durables. Les États-Unis et le Canada sont les principaux contributeurs, le premier étant le marché dominant. L'adoption d'équipements de construction électriques dans diverses applications, notamment la construction, l'exploitation minière et la manutention de matériaux, est en augmentation dans la région en raison de l'accent mis sur la réduction des coûts opérationnels et l'amélioration de l'efficacité. Le marché américain devrait atteindre 2,73 milliards de dollars d’ici 2026.

Europe

En 2025, l’Europe a généré 4,26 milliards de dollars, contribuant à hauteur de 29,70 % aux revenus du marché mondial, et devrait atteindre 5,14 milliards de dollars en 2026. L’Europe est un marché important pour les équipements de construction électriques, stimulé par l’engagement de la région à réduire les émissions de gaz à effet de serre et à adopter des technologies vertes. La région devrait représenter le deuxième marché en termes de taille, soit 4,26 milliards USD en 2025, affichant le deuxième TCAC à croissance la plus rapide de 21,7 % au cours de la période de prévision. L'Allemagne, la France et le Royaume-Uni sont à l'avant-garde de cette transition. Les réglementations et politiques de l’Union européenne visant à promouvoir les véhicules et équipements électriques jouent un rôle crucial dans la croissance du marché. L’accent mis par le secteur de la construction sur la durabilité et la disponibilité de technologies de pointe stimulent encore davantage l’adoption d’équipements de construction électriques dans la région. Le marché britannique devrait atteindre 0,99 milliard de dollars, tandis que celui de l’Allemagne devrait atteindre 1,75 milliard de dollars d’ici 2026.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique représentaient 1,18 milliard de dollars, soit 8,20 % du marché mondial, et devraient atteindre 1,35 milliard de dollars en 2026. Le Moyen-Orient et l'Afrique adoptent progressivement les équipements de construction électriques, principalement motivés par la nécessité de diversifier les sources d'énergie et de réduire leur dépendance aux combustibles fossiles. La région devrait devenir la quatrième plus grande région, avec une valeur de 1,18 milliard de dollars en 2025. Le boom de la construction aux Émirats arabes unis, en Arabie Saoudite et en Afrique du Sud crée des opportunités pour les équipements électriques. Toutefois, les coûts initiaux élevés et le manque d’infrastructures pour la recharge électrique restent des défis. Les initiatives gouvernementales et les collaborations internationales devraient soutenir la croissance du marché dans les années à venir. La taille du marché du CCG est estimée à 0,74 milliard de dollars en 2025.

Amérique du Sud

En 2025, l'Amérique du Sud détenait 3,80 % du marché mondial, atteignant une valorisation de 0,54 milliard de dollars, et devrait atteindre 0,6 milliard de dollars en 2026. L'Amérique du Sud connaît une croissance constante du marché, le Brésil et l'Argentine étant les principaux marchés. L'accent mis par la région sur le développement durable et les investissements croissants dans les projets d'infrastructure stimulent la demande d'équipements de construction électriques. Cependant, l’instabilité économique et les progrès technologiques limités posent des défis à la croissance du marché. Néanmoins, les investissements internationaux et le soutien du gouvernement aux initiatives vertes devraient faire progresser le marché.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux fabricants s'engagent en faveur de l'innovation et de la durabilité pour renforcer la position de l'industrie

Les principaux acteurs du marché des équipements de construction électriques se caractérisent par leur engagement en faveur de l’innovation et de la durabilité. Ils donnent la priorité au développement de machines avancées et respectueuses de l’environnement pour réduire les émissions de carbone et promouvoir des pratiques de construction écologiques. Ces fabricants investissent souvent massivement dans la R&D pour améliorer l’efficacité des batteries, la durabilité et les performances globales des équipements électriques. Les entreprises leaders de ce secteur se concentrent également sur l’intégration de technologies intelligentes pour améliorer l’efficacité opérationnelle et la surveillance à distance, répondant ainsi aux demandes changeantes du secteur de la construction.

Liste des principales entreprises de matériel de construction électrique :

- Caterpillar Inc. (États-Unis)

- Komatsu(Japon)

- AB Volvo(Suède)

- Machines de construction Hitachi Co., Ltd.(Japon)

- Deere & Compagnie (États-Unis)

- Sany Industrie Lourde Co., Ltd.(Chine)

- JCB (Royaume-Uni)

- HD Hyundai Infracore Co., Ltd. (Corée du Sud)

- Kobelco Construction Machinery Co., Ltd. (Japon)

- Liebherr (Suisse)

- Xuzhou Construction Machinery Group Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril 2024 :Volvo Construction Equipment (Volvo CE) a partagé son intention d'introduire la plus grande pelle électrique au Japon, soulignant l'engagement de l'entreprise en faveur de la durabilité et de l'innovation dans les engins de construction. Ce lancement vise à répondre à la demande croissante d'équipements respectueux de l'environnement dans le secteur de la construction japonais.

- mars 2024: Sunstate Equipment Co., filiale de Sumitomo Corporation, a finalisé l'acquisition à 100 % de Trench Shore Rentals, Inc., l'une des principales sociétés américaines de location d'équipements de sécurité pour tranchées, dans le but de développer son activité d'équipement de construction.

- décembre 2021: Hitachi a développé une pelle électrique qui peut fonctionner pendant 10 heures avec une seule charge. La pelle devrait changer la donne dans le secteur de la construction.

- Septembre 2021 :Volvo a atteint l'objectif de réduction de 45 % des émissions de CO2 de ses véhicules. L’entreprise investit massivement dans les équipements de construction électriques et hybrides.

- Mars 2021 :Caterpillar Inc. a lancé le Cat 794AC, un camion articulé à entraînement électrique offrant une efficacité et une productivité améliorées dans le secteur de la construction.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 23,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par type de batterie

Par candidature

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 90,68 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 14,35 milliards de dollars.

Le marché devrait croître à un TCAC de 23,10 % au cours de la période de prévision.

Par type, le segment des excavatrices est leader en termes de part de marché.

L’application des réglementations environnementales et les objectifs de développement durable sont les facteurs clés de la croissance du marché.

Caterpiller Inc., Komatsu, AB Volvo, Hitachi Construction Machinery Co., Ltd., Deere & Company, Sany Heavy Industry Co., Ltd., JCB, HD Hyundai Infracore Co., Ltd., Kobelco Construction Machinery Co., Ltd., Liebherr et Xuzhou Construction Machinery Group Co., Ltd. sont les principaux acteurs du marché.

La région Asie-Pacifique détient le chiffre d’affaires maximum.

Par application, le segment de la construction devrait croître au TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés