Taille du marché des matériaux pour batteries EV, part et analyse de l’industrie, par matériau (matériau d’anode, matériau de cathode, séparateur, électrolyte et autres), par utilisation finale (véhicules de tourisme, véhicules utilitaires et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES MATÉRIAUX DE BATTERIE EV ET PERSPECTIVES FUTURES

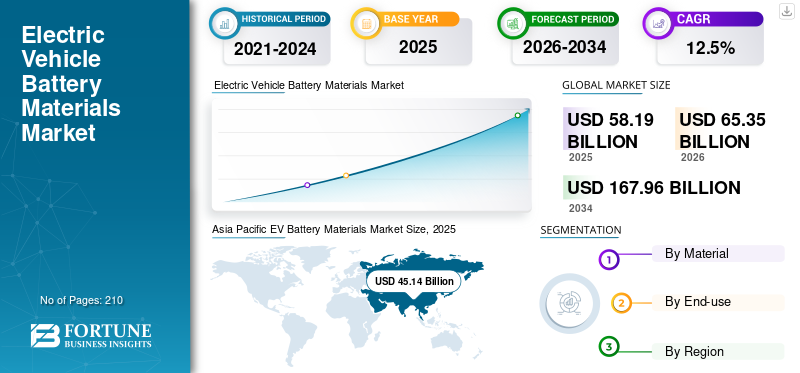

La taille du marché mondial des matériaux pour batteries de véhicules électriques était évaluée à 58,19 milliards de dollars en 2025. Le marché devrait passer de 65,35 milliards de dollars en 2026 à 167,96 milliards de dollars d’ici 2034, avec un TCAC de 12,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des matériaux pour batteries de véhicules électriques avec une part de marché de 77,57 % en 2025.

Les matériaux des batteries EV sont les principaux matériaux bruts, transformés et fabriqués utilisés pour fabriquer des batteries rechargeables pour véhicules électriques, y compris les matériaux de cathode, les matériaux d'anode, les séparateurs, les électrolytes et les matériaux de cellule de support tels que les liants, les additifs, les collecteurs de courant et les composants d'emballage. Ces matériaux influencent directement la densité énergétique de la batterie, la sécurité, les performances de charge, le cycle de vie et le coût global du véhicule. L’un des principaux moteurs de la demande est l’expansion rapide devéhicule électriqueproduction, soutenue par des normes d’émissions plus strictes, des incitations gouvernementales, des stratégies d’électrification des constructeurs automobiles et une évolution des consommateurs vers une mobilité à faibles émissions de carbone. À mesure que l’adoption des véhicules électriques augmente à l’échelle mondiale, la fabrication de cellules de batterie se développe, augmentant directement la consommation de matériaux pour batteries. CNGR Advanced Material, Huayou Cobalt, POSCO Future M, LG Chem et Umicore sont les principaux acteurs du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

VEPoints clés du marché des matériaux de batterie

- Taille du marché en 2025 : 58,19 milliards USD

- Taille du marché en 2026 : 65,35 milliards de dollars

- Taille du marché prévue pour 2034 : 167,96 milliards de dollars

- TCAC : 12,5 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des matériaux pour batteries de véhicules électriques avec une part de 77,57 % en 2025.

- Le segment des véhicules de tourisme devrait détenir la part de marché dominante.

- Le segment des électrolytes devrait croître au TCAC le plus élevé de 13,1 % au cours de la période de prévision.

Asie-Pacifique

Des écosystèmes solides de fabrication de batteries continuent de soutenir le leadership du marché régional.

Amérique du Nord

L’expansion de la fabrication nationale de batteries accélère la demande de matériaux pour batteries.

Europe

Les initiatives localisées de production de batteries et de décarbonisation soutiennent la croissance de la demande de matériaux.

NOUS.

Le marché a atteint environ 6,66 milliards de dollars en 2025, soit 11,4 % des ventes mondiales.

Japon

Le marché a atteint environ 1,16 milliard de dollars en 2025, soit environ 2,0 % des ventes mondiales.

En savoir plus

TENDANCES DU MARCHÉ DES MATÉRIAUX POUR BATTERIE EV

Des produits chimiques rentables pour remodeler la demande de matériaux pour batteries

Une tendance mondiale majeure sur le marché est l’évolution vers des produits chimiques pour batteries moins coûteux, plus sûrs et moins gourmands en minéraux. Les constructeurs automobiles et les fabricants de cellules adoptent de plus en plus de produits chimiques qui réduisent la dépendance à l'égard de métaux coûteux ou sensibles à l'offre tout en maintenant une autonomie et une sécurité acceptables. Cela remodèle la demande en matière de matériaux cathodiques, de matériaux anodiques, d’électrolytes et de séparateurs. Les fournisseurs de matériaux réagissent en diversifiant leurs portefeuilles de produits, en investissant dans des lignes de production spécifiques à la chimie et en améliorant les performances à moindre coût. La tendance modifie également les pools de valeur, à mesure que la demande de matériaux se déplace des produits chimiques haut de gamme à haute teneur en métaux vers des alternatives plus compétitives en termes de coûts.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La production croissante de véhicules électriques accélère la consommation de matériaux de batterie pour stimuler la croissance du marché

Le principal moteur de la demande pour la croissance du marché est l’expansion continue de la production de véhicules électriques à l’échelle mondiale. À mesure que les constructeurs automobiles étendent leurs plates-formes de véhicules électriques aux voitures particulières, aux véhicules utilitaires et aux applications de flotte, la demande augmente en matériaux cathodiques, matériaux anodiques, séparateurs, électrolytes et autres matériaux de support pour cellules. Les politiques gouvernementales d’électrification, les objectifs de réduction des émissions, l’expansion des infrastructures de recharge et l’acceptation des consommateurs par rapport aux véhicules électriques renforcent cette croissance. La consommation de matériaux de batterie est directement liée à la fabrication des cellules de batterie. Par conséquent, chaque augmentation de la production de véhicules électriques crée une demande supplémentaire tout au long de la chaîne de valeur des matériaux. Cela fait de l’électrification des véhicules le facteur central du développement des véhicules électriques à long terme.marché des matériaux pour batteriescroissance.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matériaux peut créer un risque de marge et de planification

L’un des principaux freins à l’expansion du marché est la volatilité des prix des matières premières et des produits chimiques transformés. Les matériaux tels que le lithium, le nickel, le cobalt, le graphite et les électrolytes sont exposés à l’évolution des équilibres offre-demande, aux risques géopolitiques, aux cycles des stocks et au calendrier des investissements. Les fortes fluctuations des prix créent une incertitude pour les fournisseurs de matériaux, les fabricants de batteries et les constructeurs automobiles. Des prix élevés peuvent faire pression sur les coûts des batteries et ralentir les gains d’accessibilité, tandis que des baisses soudaines de prix peuvent affaiblir les marges des fournisseurs et retarder les investissements en amont. Cette volatilité rend les contrats à long terme, la planification des capacités et la stratégie d’approvisionnement plus complexes tout au long de la chaîne de valeur des matériaux pour batteries de véhicules électriques.

OPPORTUNITÉS DE MARCHÉ

Localisation et recyclage de la chaîne d'approvisionnement pour créer de nouvelles opportunités de croissance du marché

Une opportunité majeure réside dans la localisation des chaînes d’approvisionnement en matériaux pour batteries de véhicules électriques et dans la croissance du recyclage des batteries. Les constructeurs automobiles, les fabricants de cellules et les gouvernements recherchent des réseaux d'approvisionnement plus sûrs, régionaux et traçables afin de réduire la dépendance à l'égard des centres d'approvisionnement concentrés. Cela crée des opportunités pour de nouveaux investissements dans les matériaux de batterie et la capacité de raffinage dans les clusters de batteries émergents. Dans le même temps, le recyclage peut récupérer des matériaux précieux à partir des déchets de production et des batteries en fin de vie, créant ainsi un flux d’approvisionnement secondaire. Ensemble, la localisation et la circularité peuvent améliorer la résilience, réduire l’impact environnemental et ouvrir de nouvelles sources de revenus pour les fournisseurs de matériaux.

LES DÉFIS DU MARCHÉ

Concentration de la chaîne d’approvisionnement pour limiter la croissance du marché

Un défi majeur réside dans la forte concentration de la production et de la transformation des matériaux pour batteries dans un nombre limité de pays et d’entreprises. Les fournisseurs établis bénéficient d’une technologie de batterie mature et à grande échelle, de chaînes d’approvisionnement intégrées, de qualifications de clients et d’une rentabilité. Les nouveaux entrants dans d’autres régions sont souvent confrontés à des exigences de capital élevées, à de longs délais d’autorisation, à des obstacles en matière de savoir-faire technique et à la nécessité de se qualifier auprès des principaux fabricants de batteries. Même lorsque les gouvernements soutiennent les écosystèmes nationaux de batteries, il faut du temps pour construire une capacité matérielle compétitive. En conséquence, la diversification de la chaîne d’approvisionnement est stratégiquement importante mais commercialement difficile, en particulier dans les segments de batteries sensibles aux coûts, où les acheteurs privilégient la fiabilité, la qualité et le prix.

ANALYSE DE SEGMENTATION

Par matériau

Besoin croissant de produits chimiques à plus haute densité énergétique pour stimuler le segment des matériaux cathodiques

En fonction du matériau, le marché est segmenté en matériau d’anode, matériau de cathode, séparateur, électrolyte et autres.

Le segment des matériaux cathodiques devrait détenir la part dominante du marché des matériaux pour batteries EV au cours de la période de prévision. La demande matérielle est motivée par la nécessité d’améliorer l’autonomie des véhicules électriques, les performances des batteries et la compétitivité des coûts. Alors que les constructeurs automobiles font évoluer leurs modèles électriques sur les segments du marché de masse et haut de gamme, ils ont besoin de produits chimiques cathodiques qui équilibrent la densité énergétique, la sécurité, le cycle de vie et l’abordabilité. Cela augmente la demande de cathodes riches en nickel utilisées dans les véhicules à longue autonomie et d’alternatives rentables utilisées dans les véhicules électriques grand public. Puisque les cathodes influencent fortementbatterieEn termes de coût et de performance, ils restent au cœur de l’innovation matérielle et de la stratégie d’approvisionnement.

Le segment des électrolytes devrait augmenter à un TCAC de 13,1 % au cours de la période de prévision. La demande d’électrolytes est stimulée par les efforts de l’industrie en faveur d’une charge plus rapide, d’une sécurité améliorée et d’une durée de vie plus longue des batteries. Alors que les utilisateurs de véhicules électriques s'attendent à des temps de charge plus courts et à des performances élevées dans différents climats, les fabricants de batteries ont besoin de formulations d'électrolytes avancées qui améliorent le transport des ions, la stabilité thermique et la durée de vie. Les électrolytes jouent également un rôle essentiel dans la prise en charge des nouvelles compositions chimiques de batterie et des systèmes à haute tension. Cela rend l’innovation en matière d’électrolytes de plus en plus importante alors que les constructeurs automobiles sont en concurrence sur la vitesse de charge, la durabilité et les performances globales de la batterie.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’adoption massive des véhicules électriques stimule la demande de matériaux de batterie dans le segment des véhicules de tourisme

En fonction de l’utilisation finale, le marché est segmenté en véhicules de tourisme, véhicules utilitaires et autres.

Le segment des véhicules de tourisme devrait détenir la part dominante du marché des matériaux pour batteries de véhicules électriques au cours de la période de prévision. La demande matérielle pour ces véhicules est stimulée par le passage rapide des véhicules à combustion interne aux voitures électriques, aux SUV et aux crossovers. Les constructeurs automobiles élargissent leur portefeuille de modèles de véhicules électriques à des niveaux de prix haut de gamme et de masse, augmentant ainsi les besoins en cellules de batterie à grande échelle. La demande des consommateurs pour une autonomie plus longue, une charge plus rapide et un prix plus abordable pour les véhicules entraîne une consommation de matériaux plus élevée et une innovation en matière de chimie des batteries. Étant donné que les véhicules de tourisme représentent la plus grande base de production de véhicules électriques, ils restent le principal moteur de la demande de matériaux pour batteries.

Le segment des véhicules utilitaires devrait augmenter à un TCAC de 15,1 % au cours de la période de prévision. La demande de matériaux pour batteries de véhicules électriques dans les véhicules commerciaux est stimulée par l’électrification des flottes de camionnettes de livraison, d’autobus et de camions moyens et lourds. Les entreprises de logistique, les opérateurs de transports publics et les flottes d'entreprise adoptent les véhicules électriques pour réduire les coûts d'exploitation, atteindre les objectifs d'émissions et se conformer aux réglementations urbaines en matière de mobilité propre. Les véhicules électriques commerciaux nécessitent généralement des batteries plus grandes et plus durables que les voitures particulières, ce qui augmente la consommation de matériaux par véhicule. À mesure que les exploitants de flottes intensifient l’électrification,véhicules utilitairesdeviennent un bassin de demande à forte croissance pour les matériaux de batterie.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES MATÉRIAUX POUR BATTERIE EV

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific EV Battery Materials Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représente la plus grande part de marché et devrait maintenir sa domination au cours de la période de prévision. Dans cette région, le principal moteur de la demande est la position dominante de la région dans la fabrication de batteries pour véhicules électriques. La Chine, la Corée du Sud et le Japon disposent déjà d’écosystèmes de batteries matures, tandis que l’Inde et l’Asie du Sud-Est émergent comme de nouveaux pôles de fabrication. Cela crée une demande importante et soutenue de matériaux pour batteries et cellules de support. L’Asie-Pacifique bénéficie également de chaînes d’approvisionnement intégrées, d’une solide expertise en matière de fabrication de cellules et de la proximité des principaux transformateurs de matériaux pour batteries. La demande intérieure de véhicules électriques et la production de batteries orientée vers l’exportation devraient soutenir la croissance du marché régional.

Marché japonais des matériaux pour batteries de véhicules électriques

Le marché japonais a atteint environ 1,16 milliard de dollars en 2025, soit environ 2,0 % des ventes mondiales.

Marché chinois des matériaux pour batteries de véhicules électriques

Le marché chinois devrait devenir l’un des plus grands marchés au monde. Les revenus du marché dans ce pays en 2025 s'élevaient à environ 39,34 milliards de dollars, soit environ 67,6 % des ventes mondiales.

Marché indien des matériaux pour batteries de véhicules électriques

Le marché indien devrait atteindre environ 0,94 milliard de dollars en 2025, soit environ 1,6 % des ventes mondiales.

Amérique du Nord

En Amérique du Nord, la demande de produits est stimulée par la localisation rapide de la fabrication de batteries. Les constructeurs automobiles et les producteurs de cellules investissent dans des usines régionales de batteries pour réduire la dépendance aux importations, améliorer la sécurité de l’approvisionnement et bénéficier d’incitations politiques. À mesure que la capacité des cellules de batterie augmente, la demande de produits augmentera en parallèle, stimulant la croissance du marché.

Marché américain des matériaux pour batteries de véhicules électriques

Le marché américain peut être estimé analytiquement à environ 6,66 milliards de dollars en 2025, ce qui représente environ 11,4 % des ventes mondiales.

Europe

En Europe, la demande de produits est stimulée par le fort programme de décarbonation de la région et par la volonté de construire une chaîne d’approvisionnement localisée en batteries. Les constructeurs automobiles européens accélèrent la production de véhicules électriques pour atteindre leurs objectifs d’émissions, tandis que les gouvernements soutiennent la fabrication nationale de batteries afin de réduire la dépendance à l’égard des cellules et des matériaux importés. Cela devrait augmenter la demande de produits.

Marché polonais des matériaux pour batteries EV

Le marché polonais a atteint environ 2,37 milliards de dollars en 2025, soit environ 4,1 % des ventes mondiales.

Marché allemand des matériaux pour batteries de véhicules électriques

Le marché allemand a atteint environ 0,73 milliard de dollars en 2025, soit environ 1,3 % des ventes mondiales.

Reste du monde

Dans le reste du monde, la demande de produits est stimulée par l’émergence de nouveaux pôles de fabrication de batteries dans des pays comme le Maroc et le Brésil. Ces marchés attirent les investissements en raison de leur proximité avec les marchés d’exportation de l’automobile, de l’accès aux matières premières, de l’amélioration du soutien de la politique industrielle et de l’activité croissante d’assemblage de véhicules électriques. À mesure que la production locale de batteries se développera, la demande de matériaux pour batteries augmentera. Même si la base actuelle est restreinte, la croissance future devrait être forte à mesure que les chaînes d’approvisionnement se diversifient au-delà des régions établies.

Marché brésilien des matériaux pour batteries de véhicules électriques

Le marché brésilien a atteint environ 0,15 milliard de dollars en 2025, soit environ 0,3 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur des accords d’achat à long terme pour s’implanter solidement

L’industrie mondiale des matériaux pour batteries de véhicules électriques est très compétitive, mais reste concentrée en Asie, en particulier en Chine, en Corée du Sud et au Japon, en raison de leurs solides écosystèmes de fabrication de batteries, de leurs chaînes d’approvisionnement intégrées et de leurs avantages d’échelle. La concurrence est façonnée par l’accès aux minéraux critiques, à la technologie des cathodes et des anodes, à la qualification des clients auprès des fabricants de cellules, à la localisation régionale, à la pression sur les prix et à la capacité de recyclage. Les fournisseurs se développent de plus en plus vers des matériaux de plus grande valeur, concluent des accords d’achat à long terme et construisent des empreintes de production régionales à proximité des méga-usines de batteries. Les principaux producteurs comprennent CNGR Advanced Material, Huayou Cobalt, POSCO Future M, LG Chem et Umicore, entre autres.

LISTE DES PRINCIPALES ENTREPRISES DE MATÉRIAUX POUR BATTERIE EV PROFILÉES

- Arkéma (France)

- BASF SE (Allemagne)

- CNGR Advanced Material Co., Ltd (Chine)

- Huayou Cobalt Co., Ltd. (Chine)

- LG Chimie(Corée du Sud)

- Société du groupe chimique Mitsubishi(Japon)

- NICHIA CORPORATION (Japon)

- POSCO FUTURE M (Corée du Sud)

- UBE Corporation (Japon)

- Umicore(Belgique)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :POSCO Future M, Kumho Petrochemical et BEI ont signé un protocole d'accord pour développer conjointement une technologie de batterie au lithium métal sans anode, visant une densité énergétique 30 à 50 % plus élevée et une charge plus rapide que les batteries conventionnelles.batteries lithium-ion. La collaboration combinera l’expertise en cathode de POSCO Future M, la technologie CNT haute performance de Kumho Petrochemical et les capacités de fabrication de cellules de BEI, avec des opportunités de commercialisation dans les domaines des drones, de la robotique, de la mobilité aérienne avancée et des véhicules électriques haute performance.

- Mars 2026 :Arkema a annoncé une expansion de 20 % de sa capacité de production de PVDF Kynar® sur son site de Changshu en Chine, dont le démarrage est prévu en 2028. Cet investissement soutient la demande croissante en Asie-Pacifique dans les domaines des batteries pour véhicules électriques, du stockage d'énergie, des revêtements, des semi-conducteurs, de la filtration de l'eau et des fils et câbles. Soutenu par le réseau mondial de R&D d’Arkema, le projet renforce la fiabilité de l’approvisionnement, les capacités d’innovation et le leadership de l’entreprise dans les applications avancées du PVDF.

- Décembre 2025 :POSCO Future M a signé un accord de coentreprise avec CNGR et sa filiale coréenne FINO pour faire progresser son activité de matériaux cathodiques LFP. La société prévoit de construire une usine dans le complexe industriel général 4 de Yeongil Bay à Pohang, avec pour objectif une mise en service en 2026 et une production de masse en 2027. La capacité annuelle pourrait atteindre 50 000 tonnes, répondant ainsi à la demande croissante de ESS et de véhicules électriques d’entrée de gamme.

- Août 2025 :BASF Battery Materials, par l'intermédiaire de BASF Shanshan Battery Materials, a livré ses premiers matériaux actifs de cathode produits en série pour les batteries semi-solides en collaboration avec Beijing WELION New Energy. Le matériau NCM à très haute teneur en nickel avec revêtement composite améliore la densité énergétique, les performances de cyclage et la durée de vie de la batterie. Cette étape importante soutient la commercialisation et l’industrialisation de technologies de batteries à semi-conducteurs de nouvelle génération plus sûres et plus performantes.

- Mars 2024 :CNGR et Doosan Recycling Solution, filiale de Doosan Enerbility, ont signé un accord de coopération à Francfort pour collaborer sur l'extraction du lithium à partir de la masse noire des batteries. Le partenariat vise à établir un accord d’achat stable à long terme, combinant la technologie de récupération du lithium à haut rendement de Doosan avec le réseau mondial de recyclage de CNGR pour renforcer l’utilisation circulaire des matériaux des batteries, soutenir la conformité réglementaire et promouvoir le développement durable tout au long de la chaîne de valeur des batteries.

- Septembre 2023 :LG Chem s'est associé à Huayou Cobalt pour créer une coentreprise de matériaux pour batteries électriques au Maroc. L'installation, dont la mise en service est prévue en 2026, produira 50 000 tonnes delithiumdes matériaux cathodiques au phosphate de fer chaque année pour le marché nord-américain. LG Chem prévoit également une capacité de conversion du lithium au Maroc et une usine de précurseurs en Indonésie pour renforcer sa chaîne d'approvisionnement mondiale en matériaux pour batteries.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les profils des principales entreprises, les types de produits et les principales utilisations finales du produit. En outre, il offre un aperçu de l’analyse des principales tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Période historique | 2021-2024 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Unité | Valeur (en milliards USD) |

| Taux de croissance | TCAC de 12,5 % au cours de la période 2026-2034 |

| Segmentation | Par matériau, par utilisation finale et par région |

| Par matériau |

|

| Par utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 58,19 milliards de dollars en 2025 et qu'elle devrait enregistrer une valorisation de 167,96 milliards de dollars d'ici 2034.

En 2025, le marché de l’Asie-Pacifique représentait une valeur de 45,14 milliards de dollars.

Le marché affichera une croissance constante à un TCAC de 12,5 % au cours de la période de prévision 2026-2034.

En termes d’utilisation finale, le segment des véhicules de tourisme devrait dominer ce marché au cours de la période de prévision.

La production croissante de véhicules électriques accélère la consommation de matériaux de batterie, stimulant ainsi la croissance du marché.

CNGR Advanced Material, Huayou Cobalt, POSCO Future M, LG Chem et Umicore sont les principaux acteurs opérant sur le marché.

L’Asie-Pacifique domine le marché en termes de part.

L’adoption croissante des véhicules électriques accélère la fabrication de batteries, stimulant ainsi la demande de produits dans le monde entier.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.