Taille, part et analyse de l'industrie du marché des taxis pour véhicules électriques (VE), par modèle opérationnel (plateformes de transport/plateformes basées sur des applications, taxis de rue/de répartition traditionnels et mobilité contractuelle d'entreprise/institutionnelle), par type de véhicule (hayons et voitures compactes, berlines et SUV, monospaces et fourgonnettes), par structure de propriété (propriété de la flotte (flotte appartenant à l'entreprise), propriété du conducteur/propriétaire-exploitant et location / Modèles sur abonnement), par gamme de véhicules (autonomie jusqu'à 2

(Offre valable jusqu’au 15th Aug 2026)

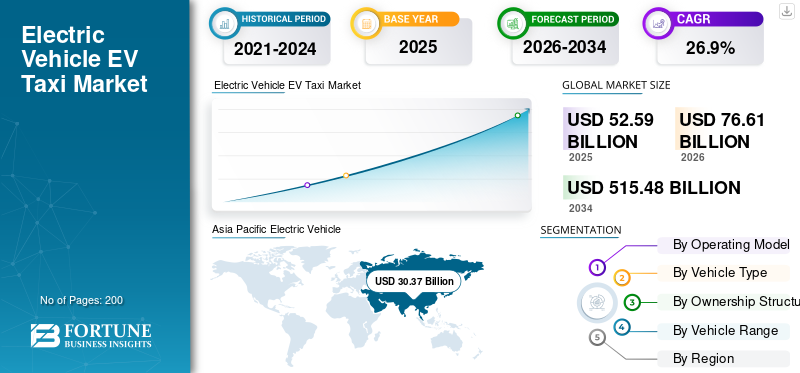

Taille du marché des taxis pour véhicules électriques (VE) et perspectives d’avenir

La taille du marché mondial des taxis pour véhicules électriques (VE) était évaluée à 52,59 milliards USD en 2025. Le marché devrait passer de 76,61 milliards USD en 2026 à 515,48 milliards USD d’ici 2034, avec un TCAC de 26,9 % sur la période de prévision. L’Asie-Pacifique a dominé le marché des taxis pour véhicules électriques avec une part de marché de 57,75 % en 2025.

Un taxi pour véhicule électrique (VE) est un taxi alimenté par batterie utilisé pour le transport de passagers via des applications de covoiturage, des appels de rue, une répartition ou des services sous contrat. Il fonctionne à l’électricité plutôt qu’à l’essence ou au diesel, offre des coûts d’exploitation et de maintenance inférieurs et ne produit aucune émission d’échappement. Les principaux facteurs incluent des règles plus strictes en matière d'émissions urbaines, des incitations gouvernementales et la hausse des coûts du carburant qui améliorent le coût total de possession des véhicules électriques pour les taxis à kilométrage élevé. Extension des réseaux de recharge rapide, améliorationbatteriel’autonomie et la baisse des prix des véhicules électriques soutiennent également l’adoption. Les plates-formes de covoiturage et les opérateurs de flotte accélèrent l'électrification pour atteindre les objectifs de développement durable et garantir une rentabilité à long terme.

Les principaux acteurs comprennent les équipementiers fournissant des véhicules électriques prêts pour les flottes (par exemple BYD, Tesla, SAIC/MG, Geely, Hyundai-Kia, Tata) et des plates-formes de mobilité (Uber, DiDi et Grab). Les tendances incluent l’achat de flottes en gros, la croissance des modèles de location/abonnement, le déploiement de la recharge rapide en dépôt, l’évolution vers les SUV/MPV et les modèles à plus longue autonomie, ainsi que des objectifs plus stricts en matière de véhicules électriques axés sur les plates-formes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des taxis pour véhicules électriques (VE)

- Taille du marché en 2025 : 52,59 milliards de dollars

- Taille du marché en 2026 : 76,61 milliards USD

- Taille du marché prévue pour 2034 : 515,48 milliards de dollars

- TCAC : 26,9 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des taxis pour véhicules électriques avec une part de 57,75 % en 2025.

- Le segment des SUV, monospaces et fourgonnettes devrait connaître la croissance la plus rapide de 35,0 % au cours de la période de prévision.

- Le segment des modèles loués/basés sur abonnement devrait croître à un TCAC de 30,1 % au cours de la période d’étude.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial en 2025, soutenue par une production de véhicules électriques à grande échelle, une infrastructure de recharge solide et des initiatives d’électrification rapide.

Amérique du Nord

L'Amérique du Nord connaît une expansion constante du marché en raison de la forte pénétration des services de covoiturage, des incitations gouvernementales en matière de véhicules électriques et de l'adoption croissante de modèles de location pour les conducteurs.

Europe

L’Europe reste une région de croissance clé, portée par des réglementations strictes en matière d’émissions, l’expansion des zones zéro émission et l’électrification croissante des flottes de taxis urbains.

NOUS.

Le marché américain assiste à une adoption croissante des taxis électriques, soutenue par des partenariats de flotte, des initiatives de développement durable urbain et une infrastructure de recharge rapide en expansion.

Japon

Le marché japonais des taxis électriques était évalué à 2 milliards de dollars en 2025, soutenu par des initiatives de modernisation de la flotte et par l’expansion des infrastructures de recharge publiques.

En savoir plus

TENDANCES DU MARCHÉ DES TAXIS POUR VÉHICULES ÉLECTRIQUES (VE)

L’électrification de la flotte basée sur une plateforme accélère l’adoption des taxis électriques

Les plateformes de covoiturage déterminent de plus en plus le rythme de déploiement des taxis électriques en fixant des objectifs d’électrification et en influençant les choix de véhicules des conducteurs. Étant donné que les flottes basées sur des applications fonctionnent avec un kilométrage quotidien élevé, les véhicules électriques permettent de réaliser d'importantes économies de carburant et de maintenance, ce qui les rend économiquement attractifs pour les partenaires de plateforme. Cette initiative menée par la plateforme normalise également les exigences en matière de véhicules, encourage les achats en gros et stimule les partenariats de recharge. À mesure que de plus en plus de villes introduisent des zones zéro émission, les plateformes numériques deviennent des coordinateurs centraux de la transition des flottes, regroupant la demande et accélérant la pénétration des véhicules électriques plus rapidement que le secteur fragmenté du taxi traditionnel. Cette tendance reflète un changement structurel dans lequel les entreprises de mobilité guident activement les choix technologiques des véhicules plutôt que de rester des intermédiaires neutres.

- En septembre 2020, Uber a annoncé son engagement à devenir une plateforme de mobilité zéro émission aux États-Unis, au Canada et en Europe d'ici 2030, ce qui nécessite une transition complète de ses véhicules vers l'électrique.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le renforcement de la réglementation sur les émissions urbaines stimule le déploiement de taxis électriques

Les obligations en matière de qualité de l’air urbain et les politiques de réduction des émissions de carbone influencent considérablement l’électrification des taxis. Les gouvernements introduisent des zones zéro émission, des normes de véhicules plus strictes et des incitations favorisant les flottes électriques par rapport aux véhicules à combustion interne. Les taxis, en raison de leur grande visibilité et de leur kilométrage élevé, sont souvent prioritaires dans les cadres réglementaires. L’électrification des flottes de taxis entraîne une réduction disproportionnée des émissions de carbone par rapport aux véhicules privés, car les taxis fonctionnent pendant des heures quotidiennes plus longues. La clarté de la réglementation réduit également l’incertitude pour les investisseurs en flotte et encourage l’expansion des infrastructures. Alors que les villes intensifient leurs engagements en faveur du climat, les taxis électriques deviennent une étape pratique et symbolique vers une ville plus propre et une préférence des consommateurs pour des systèmes de transport respectueux de l’environnement.

- En octobre 2021, Londres a introduit des normes plus strictes en matière de zones à émissions ultra faibles (ULEZ), affectant les taxis et les véhicules de location privés opérant dans la ville.

RESTRICTIONS DU MARCHÉ

Les coûts initiaux élevés des véhicules et des infrastructures freinent une expansion rapide

Bien que les coûts d’exploitation soient inférieurs, les taxis EV nécessitent un investissement initial plus élevé que les véhicules conventionnels.Véhicules électriques à batterieet les véhicules électriques hybrides rechargeables (PHEV) ont généralement des prix d'achat plus élevés, et les exploitants de flottes doivent également investir dans des infrastructures de recharge ou garantir un accès public fiable à la recharge. Pour les conducteurs indépendants, l’accès au financement reste un obstacle sur de nombreux marchés. Les lacunes en matière d’infrastructures peuvent réduire la flexibilité opérationnelle, en particulier dans les régions où la couverture de recharge rapide est limitée. Ces contraintes financières ralentissent l’adoption dans les économies émergentes ou sensibles aux prix, malgré un fort potentiel d’épargne à long terme. L’inadéquation entre la charge de capital à court terme et les avantages à long terme reste un frein structurel à la croissance du marché mondial des taxis pour véhicules électriques (VE).

OPPORTUNITÉS DE MARCHÉ

L’expansion sur les marchés émergents crée d’importantes opportunités de croissance

Les marchés émergents d’Asie du Sud-Est, d’Amérique latine, du Moyen-Orient et de certaines régions d’Afrique présentent d’importantes opportunités de croissance du marché. Urbanisation rapide, pénétration croissante des VTC, progrès des véhicules électriques hybrides PHEV et augmentationtéléphone intelligentleur adoption crée des conditions favorables aux services de mobilité électrifiés. À mesure que les coûts des batteries diminuent et que les modèles de véhicules électriques abordables se développent, les opérateurs de flottes de ces régions peuvent contourner les transitions traditionnelles dominées par la combustion et adopter directement les plates-formes électriques. Le financement international du climat et le soutien des banques de développement aux infrastructures de transport propres renforcent encore cette opportunité. Le développement des taxis électriques dans les villes à haute densité des économies émergentes peut réduire considérablement les émissions urbaines tout en modernisant les services de mobilité.

- En décembre 2025, l'association nationale allemande des taxis (Bundesverband Taxi und Mietwagen e.V.) s'est associée à SMART/LAB pour soutenir l'électrification de la flotte, en se concentrant sur les besoins pratiques tels que l'accès à la recharge, les systèmes de facturation et l'intégration opérationnelle quotidienne. Ce type de collaboration industrie-informatique est essentiel pour le déploiement des taxis électriques au-delà des premiers utilisateurs et dans une base d'opérateurs plus large.

LES DÉFIS DU MARCHÉ

La fiabilité des infrastructures de recharge et la capacité du réseau posent des défis opérationnels

Un accès fiable à la recharge est essentiel pour les opérations de taxi avec véhicules électriques, en particulier pour les véhicules effectuant plusieurs équipes par jour. Une disponibilité insuffisante de la recharge rapide peut réduire la disponibilité des véhicules et affecter les revenus des conducteurs. En outre, l’électrification à grande échelle des flottes augmente la demande d’électricité, exerçant une pression sur la capacité du réseau local et sur les systèmes de distribution. Coordonner les calendriers de recharge des dépôts, éviter les pics tarifaires et garantir la résilience du réseau nécessitent une planification et des investissements. Sans une planification synchronisée des infrastructures et de l’énergie, l’expansion de la flotte pourrait dépasser l’état de préparation à la recharge, limitant l’efficacité opérationnelle et ralentissant l’adoption plus large des taxis électriques dans certaines régions.

Analyse de segmentation

Par modèle opérationnel

L'électrification basée sur la plate-forme étend le leadership du segment des services de covoiturage

Sur la base du modèle opérationnel, le marché est segmenté en plates-formes de covoiturage/basées sur des applications, en taxis de rue/expédition traditionnels et en mobilité contractuelle d'entreprise/institutionnelle.

Les plateformes de covoiturage/basées sur des applications dominent la part de marché mondiale des taxis pour véhicules électriques (VE) en raison de l’utilisation élevée des véhicules, de la coordination centralisée de la flotte et des objectifs d’électrification plus rapides fixés par les plateformes de mobilité. Les plateformes numériques regroupent la demande, permettent l’achat en gros de véhicules électriques et s’associent aux fournisseurs de recharge, accélérant ainsi l’adoption par rapport aux systèmes de taxi traditionnels fragmentés.

Le segment de la mobilité contractuelle d'entreprise/institutionnelle devrait croître à un TCAC de 28,3 % au cours de la période de prévision, grâce aux engagements des entreprises en matière de développement durable et à leur flotte.décarburationobjectifs.

- En avril 2022, Uber a lancé l’expansion de « Uber Green » dans plusieurs villes du monde afin d’augmenter les options de déplacements électriques sur sa plateforme.

Par type de véhicule

Des solutions de mobilité urbaine abordables renforcent la domination du segment des berlines et des compactes

En fonction du type de véhicule, le marché est segmenté en voitures à hayon et voitures compactes, berlines, SUV, monospaces et fourgonnettes.

Les voitures à hayon et compactes dominent le marché en raison de leurs coûts d'acquisition inférieurs, de leur efficacité énergétique élevée et de leur adéquation aux environnements urbains denses. Ces véhicules offrent un coût total de possession inférieur et une maniabilité plus facile dans les villes encombrées, ce qui en fait des choix privilégiés pour les opérations de covoiturage à haute fréquence et les solutions de transport, en particulier dans la région Asie-Pacifique et sur les marchés émergents.

Le segment des SUV, monospaces et fourgonnettes devrait croître à un TCAC de 35,0 % au cours de la période de prévision, soutenu par la demande croissante de trajets haut de gamme et de transferts aéroportuaires.

- En janvier 2023, BYD a annoncé l'extension des livraisons de son véhicule électrique compact Dolphin aux opérateurs de flotte sur plusieurs marchés asiatiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par structure de propriété

Les opérations centralisées de la flotte améliorent l’expansion des segments appartenant à la flotte

En fonction de la structure de propriété, le marché est segmenté en modèles appartenant à une flotte (flotte appartenant à l'entreprise), détenus par un conducteur/propriétaire-exploitant et loués/sur abonnement.

Fleet-Owned (flotte appartenant à l'entreprise) domine le marché, car les grands opérateurs peuvent financer des véhicules en gros, négocier des partenariats de recharge et optimiser les opérations de maintenance. La gestion centralisée de la flotte réduit les temps d'arrêt et améliore l'efficacité du cycle de vie des véhicules, ce qui est essentiel pour les véhicules électriques à kilométrage élevé.Taxiopérations.

Le segment des modèles loués/sur abonnement devrait croître à un TCAC de 30,1 % au cours de la période de prévision, grâce à des solutions de financement flexibles pour les conducteurs indépendants en transition vers les véhicules électriques.

- En mars 2023, Hertz a annoncé son intention d'étendre sa flotte de véhicules électriques disponible pour les conducteurs de VTC grâce à des partenariats avec Uber.

Par gamme de véhicules

Des performances équilibrées et une efficacité opérationnelle favorisant l’adoption des véhicules électriques de milieu de gamme

En fonction de l'autonomie du véhicule, le marché est segmenté en autonomie allant jusqu'à 250 km, autonomie de 251 à 400 km et autonomie supérieure à 400 km.

Le segment d'autonomie de 251 à 400 km domine le marché car il équilibre l'abordabilité et l'autonomie suffisante pour les cycles de service urbains quotidiens. Cette bande de portée minimise les interruptions de charge tout en évitant les coûts plus élevés associés aux batteries longue portée.

Le segment d'autonomie supérieure à 400 km devrait croître à un TCAC de 33,5 % au cours de la période de prévision, soutenu par l'expansion des services interurbains et haut de gamme.

- En août 2023, Hyundai a introduit des options de batterie améliorées pour son Kona Electric, avec des configurations à autonomie étendue ciblant les applications de flotte.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES TAXI DES VÉHICULES ÉLECTRIQUES (VE)

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Electric Vehicle (EV) Taxi Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché, principalement en raison de la grande échelle de production de véhicules électriques en Chine et de l’électrification rapide du parc. Une densité urbaine élevée, une forte pénétration des services de covoiturage et des prix compétitifs pour les véhicules électriques accélèrent l’adoption. Les gouvernements de plusieurs pays offrent des incitations et un soutien industriel à la fabrication de véhicules électriques. L’Inde et l’Asie du Sud-Est sont des marchés émergents en croissance à mesure que les modèles de véhicules électriques abordables se développent. La région connaît également une croissance rapide des taxis électriques haut de gamme appartenant à une flotte, reflétant l'amélioration des performances des batteries et une gestion professionnelle de la flotte.

Marché chinois des taxis pour véhicules électriques (VE)

La Chine était en tête du marché avec une part de 70,6 % en 2025 à l'échelle mondiale dans le déploiement de taxis pour véhicules électriques, soutenue par la production de véhicules électriques à grande échelle, les mandats d'électrification municipaux et la croissance des services de covoiturage pilotés par les plateformes. De nombreuses villes donnent la priorité aux flottes de transports publics électriques. Des prix compétitifs pour les véhicules électriques au niveau national et une forte densité d’infrastructures de recharge permettent une extension rapide de l’électrification des taxis dans les centres urbains.

Marché japonais des taxis pour véhicules électriques (VE)

L’adoption des taxis électriques au Japon est régulière mais modérée. Les progrès technologiques, les objectifs gouvernementaux de neutralité carbone et les initiatives de modernisation de la flotte soutiennent la croissance. Les opérateurs de taxis urbains passent progressivement aux modèles électriques, en particulier dans les zones métropolitaines, à mesure que les infrastructures de recharge publiques se développent. Le Japon était évalué à 2,00 milliards de dollars en 2025.

Marché indien des taxis pour véhicules électriques (VE)

L'Inde représente l'un des marchés à la croissance la plus rapide avec un TCAC de 31,6 % au cours de la période de prévision. La demande de covoiturage, les modèles de véhicules électriques compacts sensibles aux coûts et les politiques de soutien au niveau de l'État sont des facteurs clés. Les programmes d'incitation gouvernementaux et les modèles de financement de flotte encouragent l'adoption des véhicules électriques parmi les opérateurs commerciaux des grandes villes.

Amérique du Nord

Le marché nord-américain est en expansion constante, soutenu par une forte pénétration des services de covoiturage, des incitations fédérales et étatiques pour les véhicules électriques et l’amélioration des infrastructures de recharge rapide. Les partenariats de flotte, les engagements des entreprises en matière de développement durable et les initiatives urbaines zéro émission renforcent l’adoption. La croissance est également soutenue par des modèles de location qui réduisent les coûts initiaux des véhicules pour les conducteurs. Le Canada affiche une expansion modérée mais stable, portée par des politiques de transport propre, tandis que le Mexique représente une poche de croissance émergente à mesure que les options de VE abordables se multiplient et que les infrastructures de recharge se développent progressivement.

Marché américain des taxis pour véhicules électriques (VE)

Les États-Unis sont en tête de l’Amérique du Nord avec une valorisation de 5,46 milliards de dollars en 2025, en raison de leur vaste écosystème de covoiturage et de l’expansion de leur offre de véhicules électriques. Les principales plateformes de mobilité favorisent les transitions électriques, tandis que les crédits d’impôt fédéraux et les incitations au niveau des États améliorent l’économie des flottes. Les mandats de durabilité urbaine et les objectifs ESG des entreprises accélèrent également l’adoption. L'utilisation élevée des véhicules dans les flottes basées sur des applications améliore les avantages du coût total de possession.

Europe

Le marché européen bénéficie de réglementations strictes en matière d’émissions, de zones zéro émission en expansion et de chaînes d’approvisionnement solides pour les véhicules électriques. Les normes de qualité de l’air urbain dans les grandes villes accélèrent l’électrification des flottes de taxis. Une adoption équilibrée entre les systèmes de covoiturage et les systèmes de taxis réglementés traditionnels caractérise la région. La transition vers des véhicules électriques à plus longue autonomie prend en charge des cycles de service prolongés. L’Europe occidentale est en tête de la croissance, tandis que l’Europe centrale et orientale augmente progressivement sa pénétration à mesure que l’accessibilité des véhicules électriques s’améliore et que les infrastructures de recharge se généralisent.

Marché des taxis pour véhicules électriques (VE) au Royaume-Uni

La valeur marchande du Royaume-Uni, de 2,38 milliards de dollars en 2025, était motivée par les normes d'émission de Londres et les objectifs nationaux de décarburation. Les taxis électriques sont de plus en plus adoptés au sein des flottes réglementées, soutenus par des subventions gouvernementales et l'expansion des tarifs. Les objectifs d’électrification des VTC y contribuent également. Une politique claire et des initiatives urbaines en matière de qualité de l’air font du Royaume-Uni l’un des principaux utilisateurs européens de taxis électriques.

Marché allemand des taxis pour véhicules électriques (VE)

Une forte production nationale de véhicules électriques et des incitations gouvernementales soutiennent la croissance de l’Allemagne. Les programmes municipaux de développement durable et les stratégies d’électrification des flottes d’entreprises stimulent la demande. Les services de covoiturage et les flottes de transfert aéroportuaire passent progressivement aux véhicules électriques, tandis que les améliorations apportées aux modèles de batteries longue portée améliorent la viabilité opérationnelle des services de taxi à kilométrage élevé. L’Allemagne a contribué à hauteur de 20,9 % en 2025.

Reste du monde

La région du reste du monde montre une évolution progressive mais en accélérationvéhicule électriqueadoption des taxis, en particulier dans les zones métropolitaines du Moyen-Orient et d’Amérique latine. La croissance est soutenue par l’urbanisation croissante, l’expansion des plateformes de covoiturage et la baisse des coûts des batteries. Toutefois, les déficits d’infrastructures et les défis de financement restent des contraintes. Les pays dotés d’une forte capacité en matière d’énergies renouvelables et de stratégies gouvernementales de mobilité propre devraient être à la tête de l’électrification dans cette région au cours de la période de prévision.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les stratégies d'électrification des flottes, l'intégration de plates-formes et les partenariats de recharge définissent la compétitivité des taxis électriques

Les tendances du marché mondial sont façonnées par l’électrification des flottes à grande échelle, une forte collaboration entre les équipementiers et les plateformes de mobilité et le développement d’un écosystème de recharge intégré. Les principaux constructeurs automobiles tels que BYD, Tesla, SAIC, Hyundai, Kia, Tata Motors et Geely rivalisent en proposant des modèles de véhicules électriques haut de gamme et optimisés pour leur flotte, avec un coût total de possession inférieur et une capacité de recharge rapide. Les plateformes de mobilité, notamment Uber, DiDi, Grab et Lyft, influencent la compétitivité en fixant des objectifs d'électrification, en facilitant les achats en gros et en intégrant des incitations axées sur les véhicules électriques pour les conducteurs. Les entreprises renforcent leur positionnement sur le marché en améliorant la technologie des batteries, en adoptant des modèles de flotte par abonnement et en s'associant avec les opérateurs de réseaux de recharge pour garantir une disponibilité élevée des véhicules. Les alliances stratégiques entre constructeurs automobiles, sociétés de leasing et fournisseurs d’énergie sont de plus en plus essentielles pour réduire les coûts initiaux et élargir l’accès aux infrastructures. La différenciation concurrentielle repose de plus en plus sur l’efficacité de l’autonomie des véhicules, l’optimisation des coûts du cycle de vie, l’accessibilité de la recharge et la capacité à faire évoluer les flottes électrifiées sur les principaux marchés urbains.

LISTE DES PRINCIPALES ENTREPRISES DE TAXI DE VÉHICULES ÉLECTRIQUES (VE) PROFILÉES DANS LE RAPPORT

- BYD Company Ltd. (Chine)

- Tesla, Inc. (États-Unis)

- SAIC Motor Corporation Ltd. (MG Motor) (Chine)

- Groupe Geely Auto (Chine)

- Groupe BAIC (Chine)

- Tata Motors Ltd. (Inde)

- Hyundai Motor Company (Corée du Sud)

- DiDi Global Inc. (Chine)

- Grab Holdings Ltd.(Singapour)

- Lyft, Inc. (États-Unis)

- Toyota Motor Corporation (Japon)

- Volkswagen AG (Allemagne)

- Groupe BMW (Allemagne)

- Groupe Mercedes-Benz SA(Allemagne)

- Stellantis N.V. (Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :L'Autorité fédérale des aéroports du Nigeria (FAAN) s'est associée à une entreprise privée pour déployer des taxis électriques dans les aéroports nigérians. L'initiative soutient les objectifs de décarbonation des aéroports, introduit des services de transport terrestre à zéro émission et marque une étape importante vers l'électrification des centres de transport commercial de passagers à haute visibilité et à haute fréquence dans le pays.

- Février 2026 :Octopus Electroverse s'est associé à Freenow by Lyft pour offrir aux chauffeurs de taxi et de PHV des réductions (40 % et plus) et des avantages d'abonnement dans environ 180 villes européennes. Le partenariat cible directement l’économie des taxis électriques en réduisant l’un des coûts d’exploitation quotidiens les plus importants et en améliorant l’accès aux réseaux de recharge publics compatibles.

- Janvier 2026 :Uber, Lucid et Nuro ont dévoilé un véhicule électrique destiné à la productionrobot-taxiau CES et a confirmé que les essais autonomes sur route avaient commencé. Le programme met en évidence l’évolution de la compétitivité des taxis électriques vers des plates-formes spécialement conçues, des suites de capteurs et des piles de calcul conçues pour un service de trajet à haute disponibilité, avec un lancement prévu plus tard en 2026.

- Janvier 2026 :Freenow by Lyft et la ville de Hambourg ont signé un protocole d'accord pour construire un cadre public-privé pour l'intégration des taxis autonomes de niveau 4 dans les villes allemandes. L'annonce met l'accent sur la coopération structurée entre les régulateurs municipaux, les acteurs du taxi et les partenaires technologiques, une voie importante pour faire évoluer les services de taxi EV à mesure que l'autonomie et l'électrification convergent.

- Janvier 2026 :Grab a annoncé un partenariat avec GAC pour améliorer l'expérience de transport de véhicules électriques dans toute l'Asie du Sud-Est. La collaboration se concentre sur le déploiement des modèles EV de GAC au sein de la plate-forme Grab, en intégrant la connectivité des véhicules et les fonctionnalités axées sur le conducteur, et en accélérant l'électrification des flottes de VTC à forte utilisation sur les marchés régionaux clés.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des taxis pour véhicules électriques (VE) fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique et les tendances des études de marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie, les partenariats stratégiques, les fusions et acquisitions. Les prévisions de marché fournissent un paysage concurrentiel complet, y compris la part de marché mondiale la plus importante, les opportunités émergentes et les profils des principaux acteurs de l’industrie automobile.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 26,9 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par modèle opérationnel, par type de véhicule, par structure de propriété, par gamme de véhicules et par région |

| Par modèle opérationnel |

|

| Par type de véhicule |

|

| Par structure de propriété |

|

| Par gamme de véhicules |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 52,59 milliards de dollars en 2025 et devrait atteindre 515,48 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 30,37 milliards de dollars.

La demande du marché devrait croître à un TCAC de 26,9 % au cours de la période de prévision de 2026 à 2034.

Le segment des plates-formes de covoiturage/basées sur des applications était en tête de la part de marché dans le segment des modèles opérationnels.

Le renforcement des réglementations sur les émissions urbaines stimule le déploiement de taxis électriques.

Les principaux acteurs du marché comprennent BYD, Tesla, SAIC/MG, Geely, Hyundai-Kia, Tata et des plateformes de mobilité telles qu'Uber et DiDi.

L’Asie-Pacifique détenait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.