Taille, part et analyse de l’industrie du marché des prolongateurs d’autonomie pour véhicules électriques, par type de technologie (moteur à glace, moteur rotatif (Wankel), à pile à combustible, micro-turbine à gaz et générateur alternatif), par type de véhicule (hayon et berlines, SUV, VUL et VHC), par type d’intégration (OEM et marché secondaire), par capacité de puissance de sortie (inférieure à 25 kW, 25 à 50 kW, 50 à 100 kW et supérieure à 100 kW), Par type de carburant utilisé (essence, diesel, hydrogène et carburants alternatifs) et prévisions régionales, 2026-2034

Aperçu de la taille du marché et de l’industrie des prolongateurs d’autonomie pour véhicules électriques

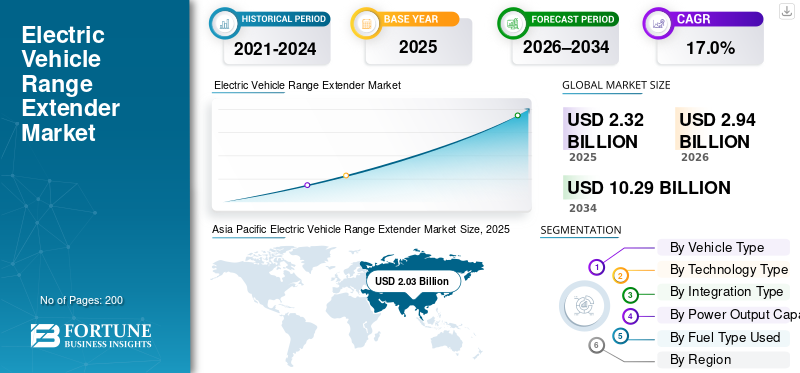

La taille du marché mondial des prolongateurs d’autonomie pour véhicules électriques était évaluée à 2,32 milliards de dollars en 2025. Le marché devrait passer de 2,94 milliards de dollars en 2026 à 10,29 milliards de dollars d’ici 2034, avec un TCAC de 17,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des prolongateurs d’autonomie pour véhicules électriques avec une part de marché de 87,5 % en 2025.

Un prolongateur d'autonomie pour véhicule électrique est une source d'énergie secondaire, généralement un petit moteur ou une pile à combustible, qui génère de l'électricité pour recharger la batterie et étendre l'autonomie au-delà des limites de la batterie uniquement. Le marché mondial est stimulé par l'adoption croissante des véhicules électriques, la réduction de l'anxiété liée à l'autonomie, les infrastructures de recharge limitées, la demande d'autonomie plus longue, les objectifs réglementaires en matière d'émissions, les besoins d'électrification des flottes et les progrès des technologies d'alimentation auxiliaire compactes.

Les principaux acteurs du marché comprennent Cummins, MAHLE, AVL, Rheinmetall et Ballard Power Systems, en concurrence avec leurs systèmes d'extension d'autonomie efficaces respectifs, leur flexibilité en matière de carburant, leur conception compacte, leur conformité aux émissions et leur intégration avec les groupes motopropulseurs électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des prolongateurs d’autonomie pour véhicules électriques

- Taille du marché en 2025 : 2,32 milliards de dollars

- Taille du marché en 2026 : 2,94 milliards USD

- Taille du marché prévue pour 2034 : 10,29 milliards de dollars

- TCAC : 17,0 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des prolongateurs d’autonomie pour véhicules électriques avec une part de 87,5 % en 2025.

- Le segment des piles à combustible est celui qui connaît la croissance la plus rapide, enregistrant un TCAC de 23,2 %.

- Le segment du marché secondaire est le canal qui connaît la croissance la plus rapide, avec un TCAC de 22,5 %.

Asie-Pacifique

L’Asie-Pacifique est en tête du marché en raison de la forte adoption des véhicules électriques, des incitations gouvernementales et de la demande croissante de mobilité électrique à longue distance.

Europe

L'Europe est le deuxième plus grand marché régional et devrait croître à un TCAC de 13,1 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord reste un marché clé, soutenu par la demande croissante de SUV, de camionnettes et de flottes commerciales électriques.

NOUS.

Le marché des prolongateurs d’autonomie pour véhicules électriques est estimé à 0,09 milliard de dollars en 2026.

Japon

Le marché des prolongateurs d’autonomie pour véhicules électriques est estimé à 0,01 milliard de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES PROLONGATEURS D’AUTONOMIE POUR VÉHICULES ÉLECTRIQUES

Le passage aux prolongateurs d’autonomie à l’hydrogène et aux carburants alternatifs est la tendance clé

L’une des principales tendances du marché est l’évolution vers les prolongateurs d’autonomie à base d’hydrogène et de carburants alternatifs. Le marché mondial assiste à une transition des prolongateurs d’autonomie conventionnels à base d’essence vers des piles à combustible à hydrogène et des carburants alternatifs. Cette tendance s’aligne sur des normes d’émission plus strictes et des objectifs de décarbonation à long terme. Les prolongateurs d'autonomie à base d'hydrogène offrent zéro émission d'échappement, un fonctionnement plus silencieux et une efficacité supérieure. Les investissements en R&D se concentrent sur les piles à combustible compactes et les architectures modulaires, permettant une adoption plus large dans les voitures particulières, les véhicules légers.les véhicules utilitaires,et applications de mobilité spécialisées.

- En février 2025, la société britannique de technologies propres Viritech Ltd. a lancé une étude sur l'utilisation d'un prolongateur d'autonomie de pile à combustible à hydrogène (REX) pour les véhicules électriques légers, en se concentrant sur l'intégration de piles à combustible portables de moins de 5 kW avec des batteries existantes pour étendre l'autonomie des BEV et maintenir la charge utile, soutenue par une subvention du ministère britannique des Affaires et du Commerce, de l'Advanced Propulsion Centre et du Niche Vehicle Network. Le projet cible les camionnettes de livraison du dernier kilomètre et les applications L-Cat pour développer une solution zéro émission commercialement viable.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Adoption croissante des véhicules électriques et anxiété liée à l’autonomie pour stimuler la croissance du marché

L’adoption croissante de la mobilité électrique dans les segments passagers et commerciaux stimule la demande de systèmes d’extension d’autonomie. Les consommateurs et les opérateurs de flotte recherchent des solutions qui atténuent l'anxiété liée à l'autonomie, en particulier dans les régions où les infrastructures de recharge sont inégales. Les prolongateurs d'autonomie permettent une flexibilité opérationnelle plus longue sans dépendre entièrement des réseaux de recharge rapide, prenant en charge la pénétration des véhicules électriques dans les cas d'utilisation éloignés, ruraux et longue distance. Les équipementiers intègrent de plus en plus de prolongateurs d’autonomie pour équilibrer la taille, le coût et la convivialité de la batterie, accélérant ainsi l’adoption sur le marché. Ainsi, l’adoption croissante des véhicules électriques et l’anxiété liée à l’autonomie devraient stimuler la croissance du marché des prolongateurs d’autonomie des véhicules électriques au cours de la période de prévision.

- En 2024, selon l'AIE, les ventes mondiales de véhicules électriques ont dépassé les 17 millions d'unités, représentant plus de 20 % des ventes totales de véhicules de tourisme dans le monde.

RESTRICTIONS DU MARCHÉ

Coût élevé du système et complexité d’intégration pour restreindre l’adoption du produit

Le prolongateur d’autonomie des véhicules électriques ajoute du coût, du poids et de la complexité technique àvéhicule électriqueplateformes et chaînes d’approvisionnement. L'intégration de moteurs auxiliaires ou de piles à combustible nécessite une gestion thermique supplémentaire, un espace d'emballage et une conformité aux réglementations sur les émissions, ce qui allonge les délais de développement. Pour les segments de véhicules sensibles aux coûts, en particulier les véhicules électriques d’entrée de gamme, ces facteurs limitent l’adoption. Les équipementiers peuvent également donner la priorité à des batteries ou à des solutions de recharge plus grandes, réduisant ainsi la demande à court terme de prolongateurs d’autonomie sur les marchés de recharge très développés.

LES DÉFIS DU MARCHÉ

L’incertitude réglementaire et la classification des émissions constituent un défi majeur

Les prolongateurs d’autonomie sont confrontés à des défis réglementaires liés à la classification des émissions et à l’éligibilité aux incitations. Dans certaines régions, les véhicules équipés de prolongateurs d’autonomie à combustion embarqués peuvent ne pas être admissibles aux incitations complètes pour les véhicules électriques ou aux mandats zéro émission. Des réglementations mondiales incohérentes créent une incertitude pour les équipementiers qui planifient des stratégies de produits à long terme. L’alignement des technologies de prolongateur d’autonomie sur les cadres réglementaires en évolution, notamment en Europe et en Amérique du Nord, reste un défi crucial pour les acteurs du marché.

OPPORTUNITÉS DE MARCHÉ

L’électrification de la flotte et les marchés émergents pour créer de nouveaux aspects de croissance sur le marché

Les flottes commerciales, les opérateurs logistiques et les agences de transports publics présentent de fortes opportunités pour l'adoption des prolongateurs d'autonomie des véhicules électriques. Ces utilisateurs donnent la priorité à la disponibilité, aux opérations prévisibles et à un itinéraire flexible, où les prolongateurs d'autonomie réduisent les temps d'arrêt de charge. Les marchés émergents dotés d’une infrastructure de recharge rapide limitée amplifient encore les opportunités, car les prolongateurs d’autonomie permettent le déploiement de véhicules électriques sans une préparation complète du réseau. Les partenariats entre les constructeurs OEM, les opérateurs de flotte et les fournisseurs de technologies devraient débloquer des solutions d'extension de portée évolutives et spécifiques aux applications.

- En novembre 2023, Amazon UK prévoyait d'ajouter 1 000 nouvelles camionnettes de livraison électriques à sa flotte britannique, notamment les modèles Mercedes-Benz eSprinter et Renault Master ZE. L'expansion prend en charge les livraisons urbaines zéro émission, le déploiement d'infrastructures de recharge et la réduction des émissions de carbone.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de la segmentation du marché des prolongateurs d’autonomie pour véhicules électriques

Par type de véhicule

Préférence croissante pour une mobilité polyvalente et à longue distance pour renforcer la domination du segment des SUV

En fonction du type de véhicule, le marché est segmenté en berlines et berlines, SUV, CV et CV.

Le segment des SUV domine le marché en raison d'unebatterieexigences de capacité, attentes de conduite plus longues et modèles d'utilisation diversifiés. Les consommateurs préfèrent de plus en plus les SUV pour les voyages interurbains, le confort haut de gamme et l’utilité, amplifiant les préoccupations liées à l’autonomie. Les prolongateurs d'autonomie aident à équilibrer le poids, le coût et l'autonomie du véhicule sans batteries surdimensionnées. Les équipementiers intègrent des prolongateurs d’autonomie dans les SUV pour améliorer l’aspect pratique, la capacité de remorquage et la flexibilité, en particulier dans les régions où l’infrastructure de recharge est inégale.

- En janvier 2025, le constructeur chinois de véhicules électriques Leapmotor a sélectionné le système de prolongateur d'autonomie de ZF pour son SUV D19, intégrant un prolongateur d'autonomie compact à essence de 30 à 40 kW au groupe motopropulseur électrique pour améliorer l'autonomie et la flexibilité de charge dans les applications longue distance.

Le segment des véhicules utilitaires légers connaît la croissance la plus rapide, avec un TCAC de 20,0 %. L'électrification croissante des flottes de logistique, de livraison et municipales stimule la demande de prolongateurs d'autonomie qui réduisent les temps d'arrêt, étendent l'autonomie de fonctionnement quotidienne et garantissent une disponibilité constante des véhicules malgré un accès limité à la recharge.

Par type de technologie

Les performances éprouvées, la rentabilité et la dépendance des équipementiers soutiennent la demande de technologies basées sur ICE

En fonction du type de technologie, le marché est segmenté en moteurs rotatifs (Wankel) à base de glace, à base de pile à combustible, de microturbines à gaz et de générateurs alternatifs.

La technologie de prolongateur d'autonomie basée sur ICE domine le marché en raison de sa maturité technologique, de sa rentabilité et de son écosystème de fournisseurs établi. Les équipementiers privilégient les systèmes basés sur le moteur à combustion interne pour un déploiement à court terme, car ils exploitent les plates-formes de moteurs existantes, l'infrastructure de carburant et la connaissance de la réglementation. Les systèmes d'extension d'autonomie ICE offrent une production d'énergie fiable, une intégration plus facile et une commercialisation plus rapide pour les SUV et les VUL, en particulier dans les régions où l'infrastructure hydrogène est limitée ou où la préparation aux piles à combustible est plus lente.

- En janvier 2026, Geely Galaxy a lancé les préventes du Galaxy V900, un SUV électrique à autonomie étendue doté d'un moteur de 1,5 litre.essenceun prolongateur d'autonomie, une batterie haute capacité et un système de gestion d'énergie intelligent, ciblant des performances à longue portée et une dépendance réduite en matière de charge pour les utilisateurs familiaux.

Le segment basé sur les piles à combustible connaît la croissance la plus rapide, enregistrant un TCAC de 23,2 %. La croissance est tirée par l’exploitation zéro émission, le renforcement des normes d’émission, le développement de l’écosystème de l’hydrogène et l’augmentation des investissements des équipementiers dans des solutions compactes et à haut rendement d’extension d’autonomie des piles à combustible.

Par type d'intégration

Optimisation au niveau de l'usine, couverture de garantie et intégration du système pour renforcer le leadership des équipementiers

Par type d’intégration, le marché est divisé en OEM et aftermarket.

Le segment OEM domine le marché car les fabricants intègrent de plus en plus de prolongateurs d’autonomie dès la phase de conception et de production. L'intégration OEM permet un emballage optimisé, un contrôle transparent du groupe motopropulseur, une conformité réglementaire et une couverture de garantie complète. Cette approche garantit une fiabilité, une sécurité et des performances supérieures, en particulier pour les SUV et les véhicules électriques commerciaux, faisant des solutions d'extension d'autonomie installées en usine le choix privilégié sur les principaux marchés automobiles.

- En mai 2022, le constructeur automobile français Renault a dévoilé le concept Scénic Vision EV comprenant un moteur électrique de 160 kW issu de la Renault Mégane E-Tech, une batterie de 40 kWh et un prolongateur d'autonomie à pile à combustible à hydrogène de 16 kW conçu pour permettre une conduite longue distance avec un ravitaillement rapide en hydrogène.

Le segment du marché secondaire connaît la croissance la plus rapide, avec un TCAC de 22,5 %. La croissance est soutenue par la demande de modernisation des flottes, l'allongement du cycle de vie des véhicules, les opérateurs sensibles aux coûts et les marchés émergents cherchant à améliorer l'autonomie sans remplacer les véhicules électriques existants.

Par capacité de puissance de sortie

Conception compacte, rentabilité et convivialité urbaine pour augmenter la demande du segment inférieur à 25 kW

Par capacité de production de puissance, le marché est classé en moins de 25 kW, 25-50 kW, 50-100 kW et au-dessus de 100 kW.

Le segment de puissance inférieure à 25 kW domine le marché en raison de son adéquation à la conduite urbaine, aux SUV compacts et aux applications légères. Ces systèmes sont légers, rentables et plus faciles à intégrer, fournissant suffisamment de puissance supplémentaire pour réduire l’anxiété liée à l’autonomie sans augmenter de manière significative la complexité, le poids ou les émissions du véhicule, en particulier dans les plates-formes de véhicules électriques axées sur les passagers.

Le segment des 50 à 100 kW connaît la croissance la plus rapide, enregistrant un TCAC de 19,7 %. La croissance est tirée par la demande croissante de SUV et de VUL plus grands qui nécessitent une puissance continue plus élevée, des performances routières améliorées et une capacité opérationnelle étendue dans des conditions de charge lourde.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de carburant utilisé

Infrastructure de carburant établie, avantage en termes de coûts et maturité technologique pour soutenir le leadership du segment de l’essence

Par type de carburant utilisé, le marché est segmenté en essence, diesel,hydrogèneet les carburants alternatifs.

Les prolongateurs d’autonomie à base d’essence détiennent la plus grande part de marché en raison de la large disponibilité du carburant, des coûts du système inférieurs et de la technologie des moteurs mature. Les équipementiers privilégient l'essence pour un déploiement à court terme car elle permet une évolutivité rapide, une intégration plus simple et des performances constantes dans toutes les régions, en particulier là où les infrastructures de recharge et de carburant alternatif restent sous-développées.

- En décembre 2025, le groupe Volkswagen a confirmé qu'il évaluait les véhicules électriques à autonomie étendue (EREV) utilisant de petits générateurs à essence comme prolongateurs d'autonomie. L’approche cible les gros SUV et les marchés nord-américains pour remédier aux écarts de recharge, à l’anxiété liée à l’autonomie et à la demande des clients en matière de flexibilité sur les longues distances.

Le segment de l’hydrogène connaît la croissance la plus rapide, avec un TCAC de 26,0 % au cours de la période de prévision. La croissance du segment est tirée par un fonctionnement zéro émission, des politiques gouvernementales favorables, l’expansion des réseaux de ravitaillement en hydrogène et l’adoption croissante de prolongateurs d’autonomie basés sur les piles à combustible pour les véhicules électriques commerciaux et à longue autonomie.

Perspectives régionales du marché des prolongateurs d’autonomie pour véhicules électriques

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Electric Vehicle Range Extender Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine et constitue la région du marché qui connaît la croissance la plus rapide en raison de la forte adoption des véhicules électriques, des incitations gouvernementales et de l’infrastructure inégale des bornes de recharge dans de vastes zones géographiques. La Chine est en tête avec une production de véhicules électriques soutenue par des politiques, tandis que le Japon et la Corée du Sud progressent dans les technologies des piles à combustible. La demande croissante de SUV et de VUL, l’expansion des flottes logistiques et les consommateurs sensibles aux coûts privilégient les prolongateurs d’autonomie pour équilibrer abordabilité et convivialité. Les économies émergentes accélèrent encore leur adoption là où la disponibilité du réseau et les réseaux de recharge rapide restent limités.

- En août 2024, le groupe GAC a annoncé qu'il lancerait sa technologie de prolongateur d'autonomie Xingyuan, comprenant un moteur à essence à haut rendement avec une efficacité thermique supérieure à 44 %, un générateur intégré et un système de gestion d'énergie intelligent pour prendre en charge une autonomie étendue.SUV électriqueset les berlines.

Marché chinois des prolongateurs d’autonomie pour véhicules électriques

Le marché chinois en 2026 est estimé à environ 2,33 milliards de dollars, ce qui représente environ 79,4 % des revenus du marché mondial. La Chine domine la région Asie-Pacifique ainsi que le marché mondial. La demande est motivée par la vaste pénétration des véhicules électriques, la popularité des EREV, l’atténuation de l’anxiété liée à l’autonomie, les politiques de soutien et l’innovation rapide des groupes motopropulseurs électrifiés.

Marché japonais des prolongateurs d’autonomie pour véhicules électriques

Le marché japonais en 2026 est estimé à environ 0,01 milliard de dollars, ce qui représente environ 0,3 % des revenus du marché mondial. La croissance reste modérée au Japon, soutenue par l’expertise hybride, l’ingénierie axée sur l’efficacité et l’expérimentation sélective des constructeurs OEM.

Marché indien des prolongateurs d’autonomie pour véhicules électriques

Le marché indien en 2026 est estimé à environ 0,02 milliard de dollars, ce qui représente environ 0,7 % des revenus du marché mondial. La croissance rapide en Inde est alimentée par les lacunes en matière d’infrastructures, la demande commerciale de véhicules électriques, la sensibilité aux coûts et l’intérêt pour les voies alternatives d’électrification.

Europe

L’Europe représente la deuxième position sur le marché mondial des prolongateurs d’autonomie pour véhicules électriques, avec une croissance de 13,1 %. Le marché régional est régi par des réglementations strictes en matière d’émissions et par une forte concentration des équipementiers sur l’électrification. Les prolongateurs d’autonomie soutiennent la conformité tout en répondant aux besoins de déplacements longue distance et transfrontaliers. L'adoption est plus élevée en primeVUSet les véhicules électriques commerciaux, en particulier en Allemagne, en France et au Royaume-Uni. L’intérêt croissant pour les solutions basées sur l’hydrogène et les investissements en R&D renforce encore la position stratégique de l’Europe dans les technologies avancées d’extension d’autonomie.

- En novembre 2025, XPeng a signalé une augmentation des ventes de véhicules électriques à autonomie étendue (EREV) en Europe, positionnant ses plates-formes électriques à batterie avec prolongateurs d'autonomie à essence comme solution de conformité dans un contexte de règles d'émission plus strictes, permettant une autonomie plus longue tout en faisant face aux interdictions imminentes des moteurs à combustion.

Marché allemand des prolongateurs d’autonomie pour véhicules électriques

Le marché allemand en 2026 est estimé à environ 0,03 milliard de dollars, ce qui représente environ 1,0 % des revenus du marché mondial. Le marché allemand est soutenu par des stratégies de R&D OEM haut de gamme, de conformité aux émissions et d'électrification de transition.

Marché britannique des prolongateurs d’autonomie pour véhicules électriques

Le marché britannique en 2026 est estimé à environ 0,02 milliard de dollars, ce qui représente environ 0,8 % des revenus du marché mondial. L’expansion du marché britannique est motivée par les applications de niche EREV, la pression réglementaire et les exigences de fiabilité de l’autonomie urbaine.

Amérique du Nord

L’Amérique du Nord est le troisième marché en importance, soutenu par une forte demande de SUV et de plates-formes électriques basées sur des camionnettes avec des attentes à long terme. Les prolongateurs d’autonomie répondent à l’anxiété liée à l’autonomie sur les longues distances de conduite et à l’accès limité à la recharge en milieu rural. Les flottes commerciales, les véhicules récréatifs et les applications utilitaires adoptent de plus en plus de prolongateurs d'autonomie pour améliorer la flexibilité opérationnelle.

- En septembre 2025, Ford Motor Company a lancé le F-150 Lightning EREV, intégrant un générateur prolongateur d'autonomie embarqué à essence pour compléter le système de batterie, ciblant une autonomie étendue, une capacité de remorquage améliorée et une réduction des temps d'arrêt de charge pour les utilisateurs de camions récréatifs et commerciaux.

Marché américain des prolongateurs d’autonomie pour véhicules électriques

The U.S. market in 2026 is estimated at around USD 0.09 billion, accounting for roughly 2.9% of global market revenues. Les États-Unis dominent le marché nord-américain en raison de la forte pénétration des VUS et des véhicules utilitaires légers, des habitudes de conduite sur de longues distances et des initiatives d'électrification des flottes. Range extenders are favored to reduce downtime, support rural operations, and improve EV practicality beyond urban charging networks in the U.S.

Reste du monde

Le marché du reste du monde connaît une croissance constante, tirée par l’adoption des véhicules électriques en Amérique du Sud, au Moyen-Orient et dans certaines régions d’Afrique. Les infrastructures de recharge rapide limitées, les longues distances de déplacement et les contraintes du réseau augmentent le recours aux prolongateurs d’autonomie. L'adoption est la plus forte dans les flottes commerciales, les projets gouvernementaux et les importations haut de gamme. Un soutien politique progressif et une meilleure sensibilisation aux véhicules électriques créent un potentiel à long terme plutôt qu’un déploiement immédiat à grande échelle.

- En avril 2025, Exeed by Al Ghurair a lancé un véhicule électrique etvéhicule hybrideaux Émirats arabes unis, comprenant un modèle de véhicule hybride rechargeable et à autonomie étendue doté de systèmes de batterie avancés et d'une technologie d'extension d'autonomie, prenant en charge la mobilité d'entreprise, les objectifs de développement durable et la réduction des émissions de la flotte dans les opérations commerciales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La diversification technologique, l'innovation en matière de carburant et les partenariats OEM définissent l'intensité concurrentielle

Le marché des prolongateurs d’autonomie pour véhicules électriques est modérément fragmenté, avec des équipementiers automobiles établis et des spécialistes émergents des piles à combustible en concurrence sur les technologies basées sur l’ICE et les piles à combustible. Les principaux acteurs du marché tels que Cummins, MAHLE, AVL, Rheinmetall et Ballard Power Systems rivalisent grâce à l'amélioration de l'efficacité, à la flexibilité du carburant et à l'intégration de systèmes compacts. Les entreprises se concentrent sur les collaborations OEM, les plates-formes modulaires et la personnalisation régionale. Les investissements dans la technologie de l’hydrogène, la conformité aux émissions et les architectures évolutives aident à répondre à divers segments de véhicules et à l’évolution des exigences réglementaires.

LISTE DES PRINCIPALES ENTREPRISES D'EXTENSION D'AUTONOMIE DE VÉHICULES ÉLECTRIQUES PROFILÉES

- Groupe motopropulseur pour chevaux (Royaume-Uni)

- AVL List GmbH(Autriche)

- MAHLE GmbH(Allemagne)

- Robert Bosch GmbH (Allemagne)

- Cummins Inc. (États-Unis)

- Weichai Power Co., Ltd. (Chine)

- Dana Incorporated (États-Unis)

- Toyota Industries Corporation (Japon)

- Mazda Motor Corporation (Japon)

- ZF Friedrichshafen SA(Allemagne)

- Systèmes électriques Ballard (Canada)

- Hyundai Mobis (Corée du Sud)

- Hyzon Motors (États-Unis)

- Ricardo SA(ROYAUME-UNI.)

- SAIC Motor Corporation (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2026: Li Auto a étendu le L9 en Russie, en mettant en avant son système d'extension d'autonomie pour véhicule électrique (EREV) combinant une batterie haute capacité avec un générateur à essence turbocompressé, permettant une autonomie étendue, une anxiété d'autonomie réduite et une mobilité électrique efficace sur de longues distances.

- Janvier 2026 :Renault a dévoilé son concept Super Range Extender, combinant un moteur essence compact, un générateur à haut rendement et un logiciel de gestion de l'énergie optimisé pour étendre considérablement l'autonomie des véhicules électriques tout en réduisant la taille, le coût et les émissions de la batterie pendant son cycle de vie.

- Décembre 2025 :Schaeffler a présenté un prolongateur d'autonomie EV compact intégrant un moteur électrique, une électronique de puissance et un générateur dans un seul module, permettant une installation peu encombrante, une efficacité système plus élevée et une intégration OEM simplifiée pour les véhicules électriques.

- Septembre 2025 :Seres Power a lancé son système Super Range Extender à l'IAA Mobility 2025, comprenant un générateur ICE à haut rendement, une architecture modulaire et une unité de commande intelligente, conçu pour prendre en charge le développement mondial d'EREV pour les SUV etvéhicules utilitaires légers.

- septembre 2025: HORSE Powertrain, soutenu par le groupe Renault et Geely, a dévoilé un système d'extension d'autonomie de nouvelle génération doté d'un moteur à combustion et d'un générateur à haut rendement, ciblant des solutions EV à autonomie étendue rentables pour les applications mondiales de masse.

- Août 2025 :IM Motors a lancé son Hengxing Super Range Extender, intégrant un moteur à essence à haut rendement, un générateur embarqué et un système intelligent de gestion de l'énergie pour étendre considérablement l'autonomie, améliorer l'efficacité énergétique et prendre en charge les applications de berlines et SUV électriques à autonomie étendue.

- Mai 2025 :Le groupe ZF a annoncé son entrée sur le marché des systèmes de prolongateur d'autonomie électrique, en dévoilant les systèmes eRE et eRE+ de nouvelle génération avec une puissance de 70 à 150 kW, une compatibilité 400 V/800 V, des moteurs, des onduleurs et des engrenages planétaires intégrés, visant une production de masse à partir de 2026 pour répondre de manière rentable à l'anxiété liée à l'autonomie des véhicules électriques.

- août 2024: Les fournisseurs sud-coréens liés à Hyundai ont avancé le développement de groupes motopropulseurs pour véhicules électriques à autonomie étendue, combinant des générateurs à essence compacts et des batteries de grande capacité, visant à améliorer l'autonomie tout en se conformant aux réglementations mondiales plus strictes en matière d'émissions et d'efficacité.

- Juillet 2024 :Geely Holding Group a confirmé les progrès réalisés sur sa plate-forme EV à autonomie étendue de nouvelle génération, intégrant un moteur prolongateur d'autonomie à essence de petite cylindrée avec une efficacité thermique avancée pour prendre en charge le déploiement évolutif d'EREV sur plusieurs segments de véhicules de tourisme.

- Mai 2024 :HORSE Powertrain a présenté sa technologie d'extension d'autonomie de nouvelle génération, axée sur l'efficacité thermique améliorée, la réduction des NVH et l'évolutivité modulaire, aidant les constructeurs automobiles à passer des plates-formes ICE conventionnelles aux architectures de véhicules électriques à autonomie étendue.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 17,0 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule, par type de technologie, par type d'intégration, par capacité de puissance, par type de carburant utilisé et par région |

|

Par type de véhicule |

· Berlines et berlines · SUV · VUL · VHC |

|

Par type de technologie |

· Basé sur ICE · Moteur rotatif (Wankel) · À base de pile à combustible · Microturbine à gaz · Basé sur un générateur alternatif |

|

Par type d'intégration |

· OEM · Pièces de rechange |

|

Par capacité de puissance de sortie |

· En dessous de 25 kW · 25 à 50 kW · 50 à 100 kW · Au-dessus de 100 kW |

|

Par type de carburant utilisé |

· Essence · Diesel · Hydrogène · Carburants alternatifs |

|

Par région |

· Amérique du Nord (par type de véhicule, par type de technologie, par type d'intégration, par capacité de puissance, par type de carburant utilisé et par pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par type de véhicule, par type de technologie, par type d'intégration, par capacité de puissance, par type de carburant utilisé et par pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type de véhicule, par type de technologie, par type d'intégration, par capacité de puissance, par type de carburant utilisé et par pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par type de véhicule, par type de technologie, par type d'intégration, par capacité de puissance, par type de carburant utilisé) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,32 milliards de dollars en 2025 et devrait atteindre 10,29 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 2,03 milliards de dollars.

Le marché devrait afficher un TCAC de 17,0 % au cours de la période de prévision.

Le segment des SUV est leader du marché en termes de type de véhicule.

L’adoption croissante des véhicules électriques et l’anxiété liée à l’autonomie pour stimuler la croissance du marché.

Les principaux acteurs du marché comprennent Cummins, MAHLE, AVL, Rheinmetall et Ballard Power Systems, entre autres.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.