Taille du marché des actionneurs électromécaniques, part et analyse de l’industrie, par utilisateur final (agences de l’aviation commerciale, de la défense et de l’espace, opérateurs de satellites), par type d’actionneur (électromécanique linéaire, électromécanique rotatif, servo, cylindres électriques et vis électromécaniques), par composant (moteurs électriques, boîtes de vitesses, vis à billes/vis à rouleaux, unités de commande électroniques, capteurs et dispositifs de rétroaction), par application (systèmes de commande de vol, systèmes de train d’atterrissage, inverseur de poussée (actionn

Taille du marché des actionneurs électromécaniques et perspectives d’avenir

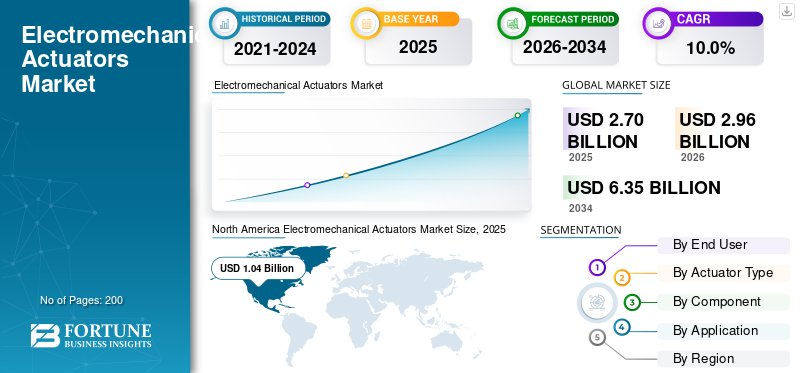

La taille du marché mondial des actionneurs électromécaniques était évaluée à 2,70 milliards USD en 2025. Le marché devrait passer de 2,96 milliards USD en 2026 à 6,35 milliards USD d’ici 2034, avec un TCAC de 10,0 % au cours de la période de prévision.

Le marché connaît une croissance robuste, tirée par le passage accéléré de l'industrie aérospatiale et de la défense des systèmes d'actionnement hydrauliques aux systèmes d'actionnement électriques. Les EMA offrent une efficacité supérieure, une maintenance réduite et une précision améliorée, ce qui les rend de plus en plus préférés pour les applications de commandes de vol, de trains d'atterrissage, de guidage de poussée et de systèmes d'armes. Adoption croissante par la prochaine générationavion militaire, les véhicules aériens sans pilote et les plates-formes d’aviation commerciale renforcent l’expansion du marché. Les progrès technologiques dans la conception des moteurs, l'électronique de puissance et les systèmes de contrôle intégrés améliorent encore les performances des actionneurs, positionnant les EMA comme une technologie fondamentale pour les plates-formes aérospatiales et de défense modernes dans le monde entier.

Les principaux acteurs du marché comprennent Moog Inc., Safran Electronics & Defense, Parker Hannifin Corporation, Collins Aerospace, Honeywell Aerospace Technologies, Eaton Corporation plc, Liebherr-Aerospace, Curtiss-Wright Corporation, AMETEK, Inc. et Woodward, Inc. Ces sociétés sont en concurrence grâce à une précision et une capacité de charge améliorées des actionneurs, des portefeuilles de produits plus larges de qualité aérospatiale, l'intégration de technologies avancées de moteurs et de capteurs, des capacités de conception redondantes et tolérantes aux pannes et des solutions d'actionnement sur mesure pour systèmes de commande de vol, trains d'atterrissage, guidage de missiles, plates-formes de drones et applications critiques de défense et aérospatiales commerciales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ACTIONNEURS ÉLECTROMÉCANIQUES

Transition des systèmes d'actionnement hydrauliques aux systèmes d'actionnement électriques remodelant les plates-formes aérospatiales

Le marché des actionneurs électromécaniques (EMA) est témoin d'une tendance déterminante alors que les constructeurs aérospatiaux accélèrent le remplacement des systèmes hydrauliques conventionnels par des architectures d'actionnement entièrement électriques. Le concept d’avion plus électrique gagne du terrain dans l’aviation militaire et commerciale, favorisant la réduction du poids, l’amélioration du rendement énergétique et la réduction des coûts du cycle de vie. Simultanément, les progrès de la technologie des moteurs sans balais, de l’électronique de puissance haute densité et des algorithmes de contrôle numérique permettent aux EMA d’égaler et de dépasser les références de performances hydrauliques, favorisant ainsi une adoption généralisée des systèmes de commande de vol, de manutention du fret et de train d’atterrissage à l’échelle mondiale.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’adoption accélérée d’une architecture d’avion plus électrique alimente la demande d’EMA

L’engagement stratégique de l’industrie aérospatiale mondiale en faveur d’une architecture d’avion plus électrique est l’un des principaux moteurs de la demande d’actionneurs électromécaniques. Les compagnies aériennes et les opérateurs de défense donnent la priorité à l'efficacité énergétique, à la réduction des risques liés aux fluides hydrauliques et à la réduction des charges de maintenance, ce qui favorise l'actionnement électrique par rapport à ses homologues hydrauliques conventionnels. Les efforts réglementaires en faveur d'une aviation plus verte, combinés à l'augmentation des taux de production d'avions et aux programmes de modernisation de la flotte des principales forces aériennes et transporteurs commerciaux, obligent les équipementiers et les fournisseurs de premier rang à intégrer des systèmes EMA avancés dans les gouvernes de vol primaires et secondaires, les mécanismes de train d'atterrissage et les systèmes d'actionnement des nacelles des moteurs.

RESTRICTIONS DU MARCHÉ

Les coûts de développement élevés et les exigences strictes en matière de certification limitent une adoption plus large

L'électromécaniquemarché des actionneursl'action est confrontée à des restrictions importantes en raison des coûts de développement, de qualification et de certification exceptionnellement élevés associés aux systèmes EMA de qualité aérospatiale. L'obtention d'une certification de navigabilité selon des normes réglementaires aéronautiques strictes nécessite des tests approfondis, une validation de redondance et une documentation, ce qui augmente considérablement les délais de mise sur le marché et les dépenses de programme. Les petits fabricants et les acteurs des marchés émergents se heurtent à des obstacles considérables pour répondre à ces exigences de manière compétitive. De plus, les défis de gestion thermique inhérents aux EMA haute puissance et les préoccupations concernant les modes de défaillance de brouillage critiques dans les applications critiques en vol continuent de soulever des réserves techniques et de sécurité parmi les intégrateurs de systèmes et les autorités de navigabilité, ralentissant les taux d'adoption.

OPPORTUNITÉS DE MARCHÉ

La prolifération rapide des drones et des plates-formes militaires de nouvelle génération crée des voies de croissance substantielles

Le déploiement mondial croissant de véhicules aériens sans pilote, de systèmes de combat autonomes et d’avions militaires de nouvelle génération présente d’importantes opportunités de marché pour les fabricants d’actionneurs électromécaniques. Les agences de défense du monde entier investissent massivement dans la mobilité aérienne avancée, les véhicules hypersoniques et les plates-formes furtives, qui exigent toutes des solutions d'actionnement légères et de haute précision. En outre, le secteur aérospatial commercial en pleine croissance, y compris les véhicules de mobilité aérienne urbaine et les plates-formes électriques de décollage et d'atterrissage verticaux, apparaît comme une frontière lucrative, offrant aux fabricants la possibilité de développer des solutions EMA compactes et performantes adaptées aux architectures de propulsion et de contrôle de nouvelle génération.

LES DÉFIS DU MARCHÉ

Les limites de la gestion thermique et les problèmes de tolérance aux bourrages posent des obstacles techniques

L’un des défis les plus persistants dans la croissance du marché des actionneurs électromécaniques est la difficulté de gérer la dissipation thermique dans les applications EMA à haute puissance et critiques pour le vol. Contrairement aux systèmes hydrauliques qui dissipent naturellement la chaleur par la circulation des fluides, les EMA sont susceptibles de s'accumuler thermiquement dans des conditions de charge élevée et soutenues, risquant ainsi une dégradation des performances et une défaillance des composants. De plus, le risque de blocage mécanique dans les actionneurs de commandes de vol reste un problème de sécurité critique, nécessitant des architectures de conception complexes et coûteuses tolérantes au blocage. Relever ces défis d'ingénierie tout en maintenant les objectifs de poids, de volume et de coût nécessite d'importants investissements en recherche, créant des obstacles techniques et financiers pour les acteurs du marché souhaitant développer la nouvelle génération d'EMA.

Analyse de segmentation

Par utilisateur final

L'accent croissant sur l'électrification des plates-formes et l'efficacité opérationnelle alimente la demande des exploitants d'aviation commerciale

En fonction de l'utilisateur final, le marché est segmenté en opérateurs d'aviation commerciale, forces de défense et militaires, agences spatiales etsatelliteopérateurs.

Le segment des exploitants d’aviation commerciale représentait la plus grande part de marché en 2025. Les exploitants d’aviation commerciale accordent de plus en plus la priorité à la réduction des coûts opérationnels, à l’efficacité énergétique et à la simplification de la maintenance, ce qui entraîne une forte demande d’actionneurs électromécaniques. Les compagnies aériennes qui modernisent leurs flottes vieillissantes et achètent des avions à fuselage étroit et gros-porteurs de nouvelle génération spécifient des systèmes équipés de l'EMA qui réduisent la complexité hydraulique, minimisent les risques liés aux fluides et réduisent les coûts de maintenance à long terme, renforçant ainsi la demande du segment.

Le segment des agences spatiales et des opérateurs de satellites devrait augmenter avec un TCAC de 10,6 % sur la période de prévision.

Par type d'actionneur

Le besoin croissant d'actionneurs compacts et de précision dans les applications aérospatiales et de défense accélère la demande d'actionneurs électromécaniques linéaires

En fonction du type d’actionneur, le marché est segmenté en actionneurs électromécaniques linéaires, actionneurs électromécaniques rotatifs, servo-actionneurs, vérins électriques et actionneurs électromécaniques à vis.

En 2025, le segment des actionneurs électromécaniques linéaires dominait le marché mondial. Les actionneurs électromécaniques linéaires connaissent une demande croissante, car les plates-formes aérospatiales et de défense nécessitent un mouvement linéaire précis, reproductible et compact pour les gouvernes de vol, le déploiement des trains d'atterrissage, les portes des soutes à armes et les mécanismes de positionnement de la charge utile. Leur capacité à fournir un contrôle précis de la force et de la position avec une complexité mécanique minimale les rend préférés aux vérins hydrauliques dans les environnements aérospatiaux sensibles au poids et à la maintenance.

Le segment des actionneurs électromécaniques rotatifs devrait croître à un TCAC de 10,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

L’intégration croissante des technologies de moteurs sans balais et à aimant permanent à haut rendement stimule la demande pour le segment des moteurs électriques

En fonction des composants, le marché est segmenté en moteurs électriques, boîtes de vitesses/trains d'engrenages, vis à billes/vis à rouleaux, unités de commande électroniques etcapteurset dispositifs de rétroaction.

Le segment des moteurs électriques devrait connaître une part de marché dominante au cours de la période de prévision. Les moteurs électriques constituent le cœur de chaque système d'actionneur électromécanique, et la demande croissante de moteurs CC sans balais et à aimants permanents à haut rendement, légers et à haute densité de couple stimule fortement ce segment. Les plates-formes aérospatiales exigeant un actionnement précis, réactif et fiable incitent les fabricants de moteurs à développer des architectures de bobinage avancées, des matériaux tolérants aux températures élevées et des systèmes de rétroaction de résolveur intégrés adaptés aux environnements critiques pour le vol.

Le segment des unités de commande électroniques devrait croître à un TCAC élevé de 11,1 % au cours de la période de prévision.

Par candidature

L’expansion des programmes de modernisation de la flotte et l’adoption du système Fly-by-Wire stimulent la demande pour le segment des systèmes de commande de vol

En fonction des applications, le marché est segmenté en systèmes de commandes de vol, systèmes de trains d’atterrissage, actionnement d’inverseurs de poussée, actionnement de portes de soute d’armes, contrôle de charge utile et de cardan d’UAV, ainsi qu’actionnement de vannes et d’utilitaires.

Le segment des systèmes de commandes de vol a dominé la part de marché du segment en 2025. Les systèmes de commandes de vol représentent l’application la plus critique pour les actionneurs électromécaniques, avec la prolifération mondiale des avions à commande électrique et la modernisation des plates-formes militaires entraînant une forte hausse de la demande du segment. Alors que les forces aériennes et les transporteurs commerciaux abandonnent les systèmes de contrôle mécaniques et hydrauliques existants au profit d'architectures de vol entièrement électriques, la demande de solutions EMA certifiées, redondantes et tolérantes au brouillage, intégrées aux gouvernes de vol primaires et secondaires, continue de croître.

De plus, la charge utile des drones et le contrôle du cardan devraient croître à un TCAC de 11,6 % au cours de la période d’étude.

Perspectives régionales du marché des actionneurs électromécaniques

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Electromechanical Actuators Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 0,94 milliard de dollars, et a également conservé sa part dominante en 2025, avec 1,04 milliard de dollars. La croissance de la région est soutenue par de vastes programmes d’approvisionnement en matière de défense, une solide fabrication aérospatiale commerciale et la présence de grands équipementiers et de fournisseurs de premier rang développant activement des solutions d’actionnement électrique de nouvelle génération pour les plates-formes militaires et civiles.

Marché américain des actionneurs électromécaniques

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,99 milliard de dollars en 2026, ce qui représente un TCAC d’environ 9,9 % sur la période de prévision. La croissance du marché américain est tirée par des dépenses massives de défense, de nombreux F-35, des bombardiers de nouvelle génération etdroneprogrammes et un secteur de l’aviation commerciale solide qui fait activement évoluer les flottes vers des architectures plus électriques intégrant des systèmes d’actionneurs électromécaniques avancés.

Europe

L’Europe devrait atteindre 0,81 milliard de dollars en 2026 et assurer sa deuxième position sur le marché. La croissance de la région est alimentée par des écosystèmes de fabrication aérospatiale robustes en France, en Allemagne et au Royaume-Uni, ainsi que par un fort accent réglementaire sur l'aviation durable, ce qui pousse les équipementiers régionaux à accélérer l'intégration des actionneurs électromécaniques sur les plates-formes d'avions commerciaux et de défense.

Marché britannique des actionneurs électromécaniques

En 2026, le Royaume-Uni est estimé à environ 0,19 milliard de dollars et représentera un TCAC de 9,6 % sur la période de prévision. Le marché britannique bénéficie d'une participation active à des programmes de défense multinationaux, d'une solide fabrication aérospatiale grâce aux partenariats entre BAE Systems et Rolls-Royce, et d'investissements continus dans les futurs systèmes aériens de combat exigeant des solutions d'actionnement électromécaniques de haute performance.

Marché allemand des actionneurs électromécaniques

L'Allemagne devrait atteindre environ 0,18 milliard de dollars en 2026. Sa croissance est soutenue par la forte présence nationale de Liebherr-Aerospace, la participation active à la production d'Eurofighter et de la famille A320, et les programmes d'innovation aérospatiale soutenus par le gouvernement favorisant l'adoption d'actionneurs électromécaniques dans les secteurs de la défense et de l'aviation commerciale.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 10,7 % au cours de la période de prévision et atteindre 0,73 milliard de dollars en 2026. La région est en émergence, soutenue par l’augmentation des budgets de défense, l’expansion des capacités de fabrication aéronautique nationales en Chine, au Japon et en Inde, et les programmes croissants de développement d’UAV stimulant la demande régionale de technologies d’actionnement avancées.

Marché chinois des actionneurs électromécaniques

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 0,30 milliard de dollars en 2026. La Chine développe rapidement son marché, alimentée par le développement ambitieux d’avions militaires nationaux, la production croissante d’aviation commerciale dans le cadre des programmes COMAC et les investissements importants du gouvernement dans les capacités de la chaîne d’approvisionnement aérospatiale nationale, y compris les systèmes d’actionnement avancés.

Marché japonais des actionneurs électromécaniques

Le marché japonais est estimé à environ 0,14 milliard de dollars, ce qui représente environ 10,4 % du TCAC au cours de la période de prévision. La demande japonaise d'actionneurs électromécaniques augmente régulièrement, soutenue par la modernisation des achats de défense, la participation aux programmes de production de F-35, le développement de plates-formes militaires locales et une base de fabrication aérospatiale technologiquement avancée qui favorise l'adoption de systèmes d'actionnement de précision.

Marché indien des actionneurs électromécaniques

L’Inde devrait générer 0,12 milliard de dollars en 2026 et représente un marché en croissance rapide. Sa croissance est tirée par les initiatives d'indigénisation de la défense dans le cadre de Make in India, l'augmentation des achats de plates-formes militaires avancées, l'expansion de la fabrication nationale d'UAV et la croissance croissante de la flotte d'aviation commerciale nécessitant des solutions d'actionnement électromécaniques modernes.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine et devrait connaître une croissance modérée au cours de la période de prévision. On estime que les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine représenteront respectivement 0,17 milliard de dollars et 0,10 milliard de dollars en 2026. Le reste du marché mondial se développe progressivement à mesure que les forces de défense du Moyen-Orient et d'Amérique latine modernisent leurs flottes, augmentent leurs achats d'avions militaires avancés et investissent dans des capacités de fabrication aérospatiale nationales nécessitant des systèmes d'actionnement électromécaniques de haute performance.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’architecture d’avions plus électriques, l’actionnement des commandes de vol à haute intégrité et la migration de l’hydraulique vers l’électrique pour stimuler la croissance du marché

Le marché est renforcé par des acteurs clés qui font évoluer les plates-formes aérospatiales et de défense d'un actionnement hydraulique plus lourd vers des systèmes de contrôle de mouvement plus légers, plus intelligents et à entraînement électrique. Moog, Safran, Parker Hannifin, Honeywell, Eaton, Curtiss-Wright, Woodward, Liebherr-Aerospace, AMETEK et Collins Aerospace/RTX se concentrent sur les actionneurs linéaires et rotatifs à haute densité de puissance, l'électronique de commande de moteur intégrée, l'actionnement servo compact, les systèmes d'actionnement des commandes de vol, le positionnement de la charge utile des drones, les mécanismes de train d'atterrissage et les systèmes de déploiement de qualité spatiale. Moog renforce la demande grâce à du matériel d'actionnement intégré, de l'électronique etlogicielpour les avions civils, les avions militaires, les missiles, les satellites et les lanceurs, tandis que les EMA linéaires et rotatifs de Parker sont positionnés pour les gouvernes d'avions primaires et secondaires.

LISTE DES PRINCIPALES ENTREPRISES D'ACTIONNEURS ÉLECTROMÉCANIQUES PROFILÉES

- Moog Inc.(NOUS.)

- Safran Electronique & Défense(France)

- Parker Hannifin Corporation(NOUS.)

- Collins Aerospace (États-Unis)

- Honeywell Technologies aérospatiales(NOUS.)

- Eaton Corporation plc(Irlande)

- Liebherr-Aerospace (Allemagne)

- Curtiss-Wright Corporation (États-Unis)

- AMETEK, Inc. (États-Unis)

- Woodward, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :Vertical Aerospace a approfondi son partenariat à long terme avec Honeywell pour certifier des systèmes critiques d'une valeur potentielle pouvant atteindre jusqu'à 1 milliard de dollars sur une décennie, couvrant les systèmes de gestion des avions et de contrôle de vol.

- Décembre 2024 :Woodward a signé un accord définitif pour acquérir l'activité d'actionnement électromécanique de Safran en Amérique du Nord, garantissant ainsi des accords clients à long terme pour les systèmes d'actionnement des compensateurs horizontaux de l'Airbus A350.

- Octobre 2023 :Dynamatic Technologies a finalisé un accord de licence de transfert de technologie (ToT) avec l'Organisation de recherche et de développement pour la défense (DRDO) pour la production d'actionneurs électromécaniques rotatifs et linéaires.

- Août 2022 :Hanwha Aerospace a conclu un partenariat majeur et un contrat de fourniture pour fournir exclusivement des actionneurs électromécaniques à Vertical Aerospace pour son avion VX4 eVTOL.

- Mai 2022 :Hical a remporté un contrat stratégique auprès du Vikram Sarabhai Space Center (VSSC)/ISRO pour la fourniture d'actionneurs électromécaniques linéaires et rotatifs pour les lanceurs de satellites PSLV, GSLV et GSLV Mk3.

COUVERTURE DU RAPPORT

Ce rapport de recherche propose une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans l’industrie dans les régions clés. Il présente également les principaux moteurs de la croissance du marché et les défis de l’expansion, offrant ainsi un aperçu détaillé du paysage de l’industrie maritime. L'étude met en évidence les progrès récents pour améliorer la compréhension du secteur et aider les parties prenantes à prendre des décisions éclairées.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par utilisateur final, type d'actionneur, composant, application et région |

| Par utilisateur final |

|

| Par type d'actionneur |

|

| Par composant |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,70 milliards de dollars en 2025 et devrait atteindre 6,35 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 1,04 milliard de dollars.

Le marché devrait afficher un TCAC de 10,0 % au cours de la période de prévision 2026-2034.

Le segment des opérateurs d’aviation commerciale devrait dominer le marché.

L’adoption accélérée d’une architecture d’avions plus électriques, alimentant la demande d’EMA, stimule la croissance du marché.

Moog Inc. (États-Unis), Safran Electronics & Defense (France), Parker Hannifin Corporation (États-Unis), Collins Aerospace, an RTX business (États-Unis), Honeywell Aerospace Technologies (États-Unis) sont quelques acteurs majeurs sur le marché mondial.

L'Amérique du Nord a dominé le marché en 2025

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés