Taille du marché des adhésifs électroniques, part et analyse de l’industrie, par type (époxy, silicone et autres), par utilisateur final (emballage de semi-conducteurs, électronique grand public, électronique automobile, électronique industrielle et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

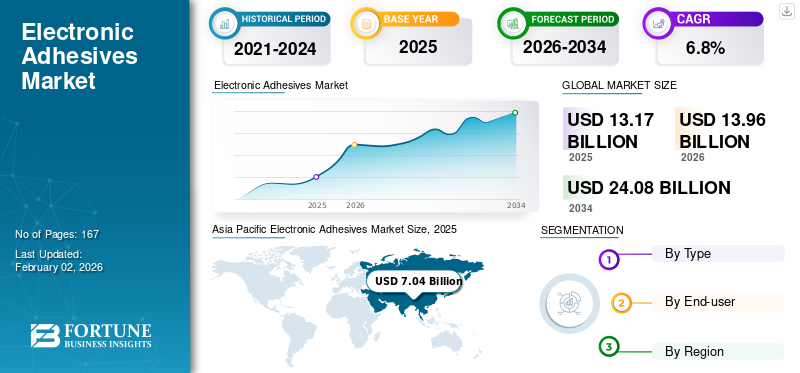

La taille du marché mondial des adhésifs électroniques était évaluée à 13,17 milliards USD en 2025. Le marché devrait passer de 13,96 milliards USD en 2026 à 24,08 milliards USD d’ici 2034, avec un TCAC de 6,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 53,45 % en 2025.

Les adhésifs électroniques sont des matériaux polymères spéciaux utilisés pour coller, sceller, protéger et gérer thermiquement les assemblages et composants électroniques. Ils sont utilisés comme matériaux de fixation de puces et de sous-remplissage dans les emballages de semi-conducteurs ; comme adhésifs structurels et électriquement isolants dans l'assemblage de cartes de circuits imprimés (PCB) ; et comme matériaux d'enrobage, d'encapsulation, d'étanchéité et d'interface thermique (TIM) dans les modules de puissance,capteurset les systèmes électroniques. Les adhésifs électroniques sont généralement fournis sous forme de liquides, de pâtes, de films ou de gels et doivent répondre à des exigences strictes en matière de faible contamination ionique, de comportement de durcissement contrôlé, de stabilité thermique et de fiabilité à long terme. L’un des principaux moteurs de la demande est l’ampleur et la complexité croissantes de la production mondiale d’électronique et de semi-conducteurs. L’enquête annuelle du JEITA sur l’industrie estime la valeur de la production mondiale de produits électroniques et informatiques à environ 3 990 milliards de dollars en 2025 (+8 % sur un an), tandis que WSTS prévoit que le marché des semi-conducteurs atteindra environ 700,9 milliards de dollars en 2025 (+11,2 % sur un an).

En outre, le marché est dominé par plusieurs acteurs majeurs, dont Henkel AG & Co. KGaA, Dow, 3M, Shin-Etsu Chemical et H.B. Fuller, qui sont à la pointe de l'industrie. Un large portefeuille, des lancements de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ADHÉSIFS ÉLECTRONIQUES

L'intégration fonctionnelle vers les adhésifs de gestion thermique et de protection sont des tendances du marché

Une tendance significative est la transition des matériaux de liaison à fonction unique vers des formulations multifonctionnelles intégrant l'adhésion avec la conductivité thermique, l'isolation électrique, le blindage EMI ou la protection de l'environnement. Cette tendance est particulièrement évidente dans les applications de forte puissance où le flux thermique, la tension et les températures de fonctionnement augmentent, comme dans les onduleurs de véhicules électriques, les chargeurs embarqués et les systèmes de conversion d'énergie renouvelable.

Cette tendance est renforcée par l'expansion rapide de la mobilité électrique : l'Agence internationale de l'énergie (AIE) a noté que les ventes de véhicules électriques ont dépassé les 17 millions dans le monde en 2024, représentant plus de 20 % de toutes les ventes de véhicules, avec une nouvelle croissance attendue. À mesure que les plates-formes de véhicules électriques évoluent vers des architectures à plus haute tension, il existe une demande croissante de gels de silicone, de composés d'enrobage et d'adhésifs possédant une tolérance à la température plus élevée et une stabilité à long terme dans les modules de puissance.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Croissance des semi-conducteurs et de l’électronique haute performanceAugmenter l'intensité de l'adhésif par appareil, accélérant ainsi l'adoption

Les adhésifs électroniques deviennent de plus en plus essentiels dans les emballages de semi-conducteurs avancés et les assemblages d'interconnexions haute densité, où les exigences croissantes en matière de résistance aux contraintes thermomécaniques, de miniaturisation et de fiabilité sont évidentes. Les sous-remplissages, les matériaux de fixation des puces et les encapsulants servent à protéger les joints de soudure et les interconnexions contre les cycles thermiques, les chocs, les impacts et les vibrations, facilitant ainsi des rendements plus élevés et une durée de vie opérationnelle prolongée.

- Les signaux de demande macroéconomique soutiennent cette trajectoire. Les prévisions du World Semiconductor Trade Statistics (WSTS) indiquent une croissance du marché mondial des semi-conducteurs pour 2025 et 2026, tandis que l'Association japonaise des industries de l'électronique et des technologies de l'information (JEITA) prévoit une croissance soutenue de la production électronique et informatique de 2024 à 2025. Par conséquent, la demande d'adhésifs électroniques est positivement influencée à la fois par des volumes unitaires élevés et par une intensité matérielle accrue dans les applications haut de gamme, notamment les serveurs d'IA, la mémoire à large bande passante (HBM).conditionnementet les modules d'alimentation.

RESTRICTIONS DU MARCHÉ

Des cycles de qualification longs et des exigences de conformité peuvent ralentir la substitution des matériaux

Les adhésifs électroniques sont généralement qualifiés au niveau du client et de l'appareil, avec une validation effectuée par des tests de fiabilité tels que les cycles thermiques, la polarisation d'humidité et les cycles d'alimentation. Ces exigences de qualification peuvent entraver l’adoption de nouveaux produits chimiques et limiter la capacité de changer rapidement de fournisseur, en particulier dans le domaine de l’électronique automobile et des applications industrielles critiques.

Simultanément, les obligations réglementaires et de conformité chimique imposées par les clients, telles que des restrictions sur des substances spécifiques et des normes de documentation plus rigoureuses, peuvent prolonger les délais de développement et limiter les options de formulation, en particulier pour les matériaux utilisés dans les appareils électroniques grand public et les centres de fabrication électronique soumis à des réglementations environnementales strictes.

OPPORTUNITÉS DE MARCHÉ

Les adhésifs décollables et optimisés numériquement permettent la réparabilité et la conception d'économie circulaire

Il existe une opportunité importante dans les systèmes adhésifs qui facilitent le démontage, la réparation et la reprise en fin de vie du produit sans compromettre la fiabilité d'utilisation. Alors que les fabricants de produits électroniques s'efforcent de réduire les déchets et d'améliorer la réparabilité, la demande de solutions de décollage, de matériaux retravaillables à basse température et de conceptions qui isolent efficacement les composants de grande valeur augmente.

Les fournisseurs investissent de plus en plus dans des outils numériques pour accélérer les processus de formulation et améliorer l’adoption par les clients. Par exemple, Henkel AG & Co. KGaA a mis l'accent sur les technologies de simulation basées sur l'IA et les innovations avancées en matière de décollement, ainsi que sur les solutions de gestion thermique et d'étanchéité, spécifiquement adaptées aux batteries et aux applications électroniques des véhicules électriques (VE).

LES DÉFIS DU MARCHÉ

La volatilité des coûts et les fenêtres de processus créent une pression sur les marges et l'adoption

La structure des coûts des adhésifs électroniques est influencée par les résines spécialisées, les charges (y compris les particules thermoconductrices) et les processus de fabrication à forte intensité énergétique. La volatilité des produits chimiques et de la logistique en amont peut comprimer les marges bénéficiaires, en particulier pour les produits à volume élevé.électronique grand publicet applications d'assemblage électronique.

En outre, de nombreuses applications nécessitent des fenêtres de processus strictes, notamment un contrôle précis de la viscosité pour la distribution, des profils de durcissement compatibles pour les composants sensibles à la température et une propreté ionique constamment faible. Atteindre ces contraintes à grande échelle, tout en garantissant des rendements élevés, reste un défi opérationnel pour les producteurs et les fabricants de produits électroniques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

La forte demande d’époxy a contribué à la croissance segmentaire

En fonction du type, le marché est segmenté en époxy, silicone et autres.

Le segment époxy a dominé la part de marché des adhésifs électroniques en 2025, en raison de ses propriétés d'adhésion supérieures, de sa robustesse mécanique et de sa polyvalence dans des applications telles que la fixation de puces, le sous-remplissage, le collage structurel et l'assemblage de PCB. Les époxy sont adaptables à diverses fonctionnalités, notamment la conductivité (par exemple, fixation d'une puce remplie d'argent), le faible module (par exemple, sous-remplissage) et le durcissement rapide, facilitant ainsi une utilisation étendue dans les secteurs de l'électronique grand public et industriel.

Les adhésifs silicone devraient connaître le taux de croissance annuel composé (TCAC) le plus élevé tout au long de la période de prévision. Cette croissance est tirée par les progrès de l'électronique de puissance, des plates-formes de véhicules électriques (VE) et des systèmes de conversion d'énergie renouvelable, qui nécessitent une résistance à la température, une flexibilité et une stabilité à long terme supérieures. Les développements récents, tels que l'introduction par Dow d'un gel de silicone haute température destiné aux modules de transistors bipolaires à grille isolée (IGBT) de nouvelle génération, illustrent l'accent mis par l'industrie sur les architectures à haute tension et les environnements thermiques de plus en plus exigeants.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’emballage des semi-conducteurs connaîtra une croissance avec le TCAC le plus rapide au cours de la période de prévision

En termes d’utilisateur final, le marché est classé en emballages de semi-conducteurs, électronique grand public, électronique automobile, électronique industrielle et autres.

Le segment de l'emballage des semi-conducteurs devrait croître au TCAC le plus rapide, stimulé par l'augmentation de la production de semi-conducteurs, l'adoption croissante de solutions d'emballage avancées et la demande croissante de sous-remplissages, d'encapsulants et de matériaux de fixation de puces. Ces matériaux sont essentiels pour protéger les interconnexions à pas fin et gérer les charges thermiques accrues. Les prévisions du World Semiconductor Trade Statistics (WSTS), qui prévoient une croissance continue du marché des semi-conducteurs jusqu’en 2026, soutiennent cette demande. De plus, il est prévu que ce segment se développera à un taux de croissance annuel composé de 8,1 % au cours de la période d'étude spécifiée.

Le secteur de l'électronique automobile connaît une croissance significative, principalement en raison de l'augmentation du contenu électronique par véhicule et de l'expansion rapide des véhicules électriques (VE). L'Agence internationale de l'énergie (AIE) a rapporté que les ventes mondiales de véhicules électriques ont dépassé les 17 millions en 2024, augmentant ainsi la demande d'adhésifs et de gels utilisés dans les modules de puissance, les capteurs,batteriesystèmes de gestion thermique et dispositifs de protection électroniques.

Perspectives régionales du marché des adhésifs électroniques

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Electronic Adhesives Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2024, évaluée à 6,46 milliards USD, et a également pris la première part en 2025 avec 7,04 milliards USD. L’Asie-Pacifique est le centre de demande dominant, soutenu par la concentration de la région dans les domaines de l’assemblage et des tests de semi-conducteurs, de la fabrication de produits électroniques grand public et des chaînes d’approvisionnement orientées vers l’exportation. En 2026, le marché chinois devrait atteindre 3,13 milliards de dollars.

Marché chinois des adhésifs électroniques

La Chine est le plus grand centre de demande dans la région Asie-Pacifique, en raison de son envergure dans la fabrication de produits électroniques, d’électronique de puissance et de chaînes d’approvisionnement nationales et d’exportation. La croissance est soutenue par des investissements continus dans l’électronique de plus grande valeur et par le développement des groupes motopropulseurs et des infrastructures de recharge des véhicules électriques, qui augmentent la demande de gels de silicone, de matériaux d’enrobage et d’adhésifs thermiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché japonais des adhésifs électroniques

Le marché japonais en 2026 est estimé à environ 1,45 milliard de dollars, ce qui représente environ 10,4 % des revenus mondiaux des adhésifs électroniques.

Marché indien des adhésifs électroniques

Le marché indien en 2026 est estimé à environ 0,63 milliard de dollars, ce qui représente environ 4,5 % des revenus mondiaux des adhésifs électroniques.

Europe

L’Europe devrait connaître une croissance significative du marché des adhésifs électroniques dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 5,4 % et atteindre une valorisation de 2,58 milliards de dollars en 2026. L'Europe se caractérise par une solide combinaison deélectronique automobile, l'automatisation industrielle et les applications d'ingénierie de haute fiabilité, où les normes de conformité et de documentation sont rigoureuses. La demande est soutenue par l’électrification des plates-formes de véhicules électriques, la conversion d’énergie industrielle et les systèmes énergétiques des bâtiments qui intègrent un nombre croissant de capteurs et de composants électroniques.

Marché britannique des adhésifs électroniques

Le marché britannique en 2026 est estimé à environ 0,43 milliard de dollars, ce qui représente environ 3,1 % des revenus mondiaux des adhésifs électroniques.

Marché allemand des adhésifs électroniques

Le marché allemand en 2026 est estimé à environ 0,61 milliard de dollars, ce qui représente environ 4,4 % du chiffre d’affaires mondial des adhésifs électroniques.

Amérique du Nord

Le marché en Amérique du Nord devrait atteindre 2,89 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. L'Amérique du Nord constitue un marché mature mais attrayant, où les industries de l'électronique, de l'aérospatiale et de la défense de grande valeur, le développement des centres de données et la fabrication de pointe continuent de stimuler la demande d'adhésifs et d'encapsulants spécialisés. En 2026, le marché américain devrait atteindre 0,2,56 milliard de dollars.

Marché américain des adhésifs électroniques

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 2,56 milliards de dollars en 2026, ce qui représente environ 18,3 % des ventes mondiales d’adhésifs électroniques.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché. Le marché latino-américain devrait atteindre une valorisation de 0,50 milliard de dollars en 2026. L’Amérique latine, le Moyen-Orient et l’Afrique sont des marchés comparativement plus petits. Cependant, ils connaissent une croissance, tirée par la demande d'assemblage électronique, de systèmes industriels eténergie renouvelableinfrastructure.

Marché des adhésifs électroniques du CCG

Le marché du CCG en 2026 est estimé à environ 0,22 milliard de dollars, ce qui représente environ 1,6 % des revenus mondiaux des adhésifs électroniques.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le support de qualification, la fiabilité et l'ingénierie d'application sont des différenciateurs essentiels

Le marché présente une fragmentation modérée, avec de grands fournisseurs mondiaux de matériaux en concurrence avec des formulateurs spécialisés. L'avantage concurrentiel repose sur une ingénierie d'application approfondie, un support pour les tests de fiabilité, un co-développement avec les clients (en particulier pour les modules d'emballage et de puissance) et une empreinte de fabrication mondiale pour fournir des matériaux conformes aux qualifications à proximité des pôles de production électronique. Les grands opérateurs historiques exploitent également de larges portefeuilles couvrant le collage, l'étanchéité et la gestion thermique, ce qui leur permet de proposer des solutions groupées aux OEM et aux fournisseurs EMS. Henkel AG & Co. KGaA, Dow, 3M, Shin-Etsu Chemical et H.B. Fuller fait partie des acteurs clés du marché.

LISTE DES PRINCIPALES ENTREPRISES D'ADHÉSIFS ÉLECTRONIQUES PROFILÉES

- Henkel AG & Co. KGaA (Allemagne)

- Dow(NOUS.)

- 3M(NOUS.)

- Produit chimique Shin-Etsu(Japon)

- B. Fuller (États-Unis)

- LORD Corporation (Parker Hannifin)(NOUS.)

- Huntsman Advanced Materials (États-Unis)

- Industrie Panasonic(Japon)

- Société NAMICS (Japon)

- Master Bond (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Henkel AG & Co. KGaA a présenté des solutions adhésives électroniques de nouvelle génération mettant l'accent sur le blindage EMI, les matériaux de gestion thermique et les approches de décollage pour les applications électroniques et de données/télécommunications.

- Septembre 2025 :Dow a lancé le gel de silicone DOWSIL EG-4175 pour les modules IGBT de nouvelle génération conçus pour résister jusqu'à 180°C, ciblant l'électronique de puissance à haute tension dans les véhicules électriques et les systèmes d'énergie renouvelable.

- Avril 2025 :Henkel AG & Co. KGaA a souligné les progrès réalisés dansBatterie de VEdes adhésifs, de la gestion thermique et des outils de simulation basés sur l'IA ainsi que des innovations en matière de décollement au Battery Show Europe.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,8 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par type, utilisateur final et région |

|

Par type |

· Époxy · Silicone · Autres |

|

Par utilisateur final |

· Emballage de semi-conducteurs · Électronique grand public · Electronique automobile · Électronique industrielle · Autres |

|

Par région |

· Amérique du Nord (par type, utilisateur final et pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) · Europe (par type, utilisateur final et pays/sous-région) o Allemagne (par utilisateur final) o Royaume-Uni (par utilisateur final) o France (par utilisateur final) o Italie (par utilisateur final) o Reste de l'Europe (par utilisateur final) · Asie-Pacifique (par type, utilisateur final et pays/sous-région) o Chine (par utilisateur final) o Japon (par utilisateur final) o Inde (par utilisateur final) o Corée du Sud (par utilisateur final) o Reste de l'Asie-Pacifique (par utilisateur final) · Amérique latine (par type, utilisateur final et pays/sous-région) o Brésil (par utilisateur final) o Mexique (par utilisateur final) o Reste de l'Amérique latine (par utilisateur final) · Moyen-Orient et Afrique (par type, utilisateur final et pays/sous-région) o GCC (par utilisateur final) o Afrique du Sud (par utilisateur final) o Reste du Moyen-Orient et de l'Afrique (par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 13,17 milliards de dollars en 2025 et devrait atteindre 24,08 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 6,8%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Le segment des utilisateurs finaux d’emballages de semi-conducteurs était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La croissance des semi-conducteurs et de l’électronique haute performance accélère l’adoption des adhésifs électroniques.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés