Taille du marché de l’emballage électronique, part et analyse de l’industrie, par matériau (plastique, papier et carton, métal et autres), par type de produit (boîtes, plateaux, sacs et pochettes, films et emballages et autres), par industrie d’utilisation finale (électronique grand public, aérospatiale et défense, automobile, soins de santé et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

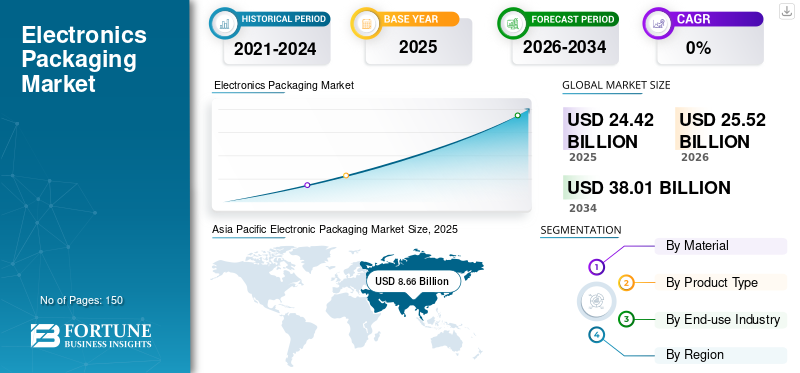

La taille du marché mondial des emballages électroniques était évaluée à 24,42 milliards USD en 2025. Le marché devrait passer de 25,52 milliards USD en 2026 à 38,01 milliards USD d’ici 2034, avec un TCAC de 4,85 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché mondial de l’emballage électronique avec une part de marché de 35,46 % en 2025.

L'emballage électronique fait référence à la méthode de confinement et de protection des composants électroniques, des circuits et des dispositifs à semi-conducteurs pour garantir leur fonctionnalité, leur fiabilité et leur longévité. Cette forme d'emballage protège les dispositifs et circuits semi-conducteurs sensibles des dommages mécaniques, de la poussière, de l'humidité, de la corrosion et de diverses pressions environnementales. Par conséquent, il garantit le fonctionnement constant et la durabilité de l’appareil électronique dans diverses conditions.

Le marché est dominé par plusieurs acteurs notables, notamment Amkor Technology, Sealed Air et Sonoco Products Company. Un large portefeuille, des lancements de produits innovants et un développement régional soutiennent la position de leader de ces entreprises.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’emballage électronique PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 24,42 milliards USD

- Taille du marché en 2026 : 25,52 milliards USD

- Taille du marché prévue pour 2034 : 38,01 milliards de dollars

- TCAC : 4,85 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’emballage électronique avec une part de 35,46 % en 2025.

- Le segment des matières plastiques a capturé la plus grande part de marché de 50,33 % en 2025.

- L’électronique grand public était la principale industrie d’utilisation finale avec une part de marché de 42,14 % en 2025.

Asie-Pacifique

L'Asie-Pacifique a dominé le marché mondial en 2025, atteignant une valorisation de 8,66 milliards de dollars, tirée par de fortes activités de fabrication de produits électroniques.

Amérique du Nord

L'Amérique du Nord occupait la deuxième position sur le marché, générant 6,76 milliards de dollars de revenus en 2025 et devrait croître à un TCAC de 5,22 %.

Europe

L'Europe s'est assurée la troisième position sur le marché en 2025, avec une valeur marchande de 4,01 milliards de dollars.

NOUS.

Aux États-Unis, le marché des emballages électroniques a atteint 5,14 milliards de dollars en 2025.

Japon

Japon De solides capacités de production électronique et une demande croissante de composants électroniques hautes performances continuent de soutenir la croissance du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante d’électronique miniaturisée et haute performance stimule la croissance du marché

L'inclination croissante des consommateurs vers des appareils électroniques compacts, légers et hautement fonctionnels, notamment les smartphones et les gadgets compatibles IoT, propulse considérablement le marché de l'électronique.marché de l'emballage. À mesure que les architectures de dispositifs deviennent plus denses, il existe une demande croissante de solutions de packaging sophistiquées, telles que le System-in-Package (SiP), le packaging 3D-IC et le packaging au niveau tranche qui améliorent les performances tout en minimisant l'encombrement. En outre, la croissance de l’électronique grand public, de l’électronique automobile et des infrastructures de communication favorise l’adoption de technologies d’emballage efficaces et thermiquement stables.

RESTRICTIONS DU MARCHÉ

Le coût élevé et la complexité technique des technologies d’emballage avancées entravent la croissance du marché

L'industrie de l'emballage électronique est confrontée à des contraintes notables en raison des dépenses élevées et de la complexité technologique associées aux méthodes d'emballage avancées. La création d'interconnexions miniaturisées et à haute densité nécessite des machines avancées, des paramètres de salle blanche et un personnel hautement qualifié, ce qui augmente considérablement les coûts de production. De plus, les progrès rapides de la technologie dans la conception des semi-conducteurs obligent les fabricants à allouer continuellement des ressources à la recherche et au développement, ainsi qu'à améliorer les techniques de fabrication, créant ainsi des obstacles pour que les petites et moyennes entreprises (PME) soient compétitives.

OPPORTUNITÉS DE MARCHÉ

Les applications émergentes dans les appareils automobiles, 5G et basés sur l'IA offrent des perspectives de développement

L'émergence des véhicules électriques (VE), des technologies de conduite autonome, de la communication 5G et de l'intelligence artificielle (IA) offre des perspectives de croissance substantielles pour le secteur de l'emballage électronique. Ces progrès nécessitent des matériaux d'emballage hautement fiables et thermiquement efficaces, capables de fonctionner dans des conditions extrêmes tout en préservant l'intégrité et les performances du signal. L’intégration croissante de capteurs, de modules de puissance et de microcontrôleurs dans les véhicules et les appareils intelligents devrait générer une forte demande de solutions d’emballage innovantes, telles que l’emballage Fan-Out Wafer-Level Packaging (FOWLP) et l’emballage de puces intégrées. De plus, les initiatives gouvernementales visant à améliorer la fabrication de semi-conducteurs en Amérique du Nord, en Europe et dans la région Asie-Pacifique amplifient encore le potentiel du marché.

TENDANCES DU MARCHÉ DE L’EMBALLAGE ÉLECTRONIQUE

Transition vers des solutions d’emballage avancées et durables

Le secteur de l’emballage électronique connaît une transition marquée vers des structures d’emballage sophistiquées et des matériaux respectueux de l’environnement. Les technologies telles que l'empilement 3D, le System-in-Package (SiP) et les conceptions basées sur des chipsets gagnent en popularité en raison de leur capacité à améliorer les performances et les fonctionnalités dans des configurations compactes. Dans le même temps, l’accent est de plus en plus mis sur l’utilisation de matériaux respectueux de l’environnement, sans halogène et recyclables pour atteindre les objectifs mondiaux de durabilité. De plus, des systèmes d’inspection automatisés et basés sur l’IA sont plus largement mis en œuvre pour améliorer la précision et minimiser les défauts dans les opérations d’emballage. De plus, les partenariats entresemi-conducteurles fabricants et les fournisseurs de solutions d’emballage favorisent l’innovation et améliorent la compétitivité du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

Les problèmes de gestion thermique et de fiabilité des appareils haute puissance constituent un défi majeur

L’un des principaux défis du secteur de l’emballage électronique consiste à gérer la dissipation thermique et à garantir la fiabilité des appareils à long terme à mesure que les densités de puissance augmentent. Une gestion thermique insuffisante peut entraîner une baisse des performances, des contraintes sur les matériaux et des pannes potentielles du système. De plus, à mesure que l'industrie évolue vers une intégration hétérogène, assurer la compatibilité entre divers matériaux et garantir la fiabilité dans de multiples conditions de fonctionnement devient de plus en plus complexe. La tendance actuelle à la miniaturisation exacerbe ces problèmes, nécessitant des avancées innovantes dans les matériaux et la conception des emballages pour maintenir la stabilité des performances.

Analyse de segmentation

Par matériau

Le plastique est un matériau hautement préféré car ses propriétés sont supérieures à celles de ses homologues

Par matériau, le marché est sous-segmenté en plastique, papier et carton, métal et autres.

Le segment des matières plastiques a capturé la plus grande part de marché de l’emballage électronique, soit 50,33 % en 2025. Les matières plastiques sont préférées dans l’industrie de l’emballage électronique en raison de leur remarquable polyvalence, de leur légèreté et de leur prix abordable. Les matériaux d'emballage en plastique tels que le polyéthylène (PE), le polypropylène (PP), le polycarbonate (PC) et le polyimide (PI) sont largement utilisés pour encapsuler, isoler et protéger les composants électroniques en raison de leur rigidité diélectrique, de leur résistance chimique et de leur stabilité thermique exceptionnelles. Ces matériaux offrent une protection exceptionnelle contre l’humidité, la poussière et les contraintes mécaniques, garantissant ainsi la fiabilité et la durée de vie prolongée des appareils électroniques.

Le segment du papier et du carton devrait croître à un TCAC de 3,78 % au cours de la période de prévision.

Par type de produit

L’utilisation croissante des boîtiers dans le secteur électronique propulse la croissance du segment

En termes de type de produit, le marché est classé en boîtes, plateaux, sacs et pochettes, films et emballages, etc.

Le segment des boîtes a dominé en 2025 en capturant une part de marché de 41,70 %. Les boîtes sont devenues l'une des solutions d'emballage les plus couramment utilisées dans l'industrie électronique, en grande partie en raison de leur robustesse, de leur intégrité structurelle et de leur adaptabilité à la protection des composants délicats tout au long du stockage et du transport. La demande croissante de produits électroniques, notammenttéléphones intelligents, les appareils informatiques, les semi-conducteurs et les appareils électroménagers, a incité les fabricants à adopter des emballages durables fabriqués à partir de matériaux tels que le carton ondulé, les plastiques et les stratifiés composites. Ces boîtes offrent un amorti supérieur, une résistance aux chocs et une protection contre les éléments environnementaux, notamment l'humidité, la poussière et les décharges statiques.

Le segment des plateaux devrait croître à un TCAC de 3,81 % au cours de la période de prévision.

Par secteur d'utilisation finale

L'électronique grand public est la principale industrie d'utilisation finale en raison de la miniaturisation croissante et du lancement d'appareils sophistiqués

Sur la base de l’industrie d’utilisation finale, le marché est classé en électronique grand public, aérospatiale et défense, automobile, soins de santé et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En 2025, l’électronique grand public était la principale industrie d’utilisation finale avec une part de marché de 42,14 %. L'industrie de l'électronique grand public joue un rôle crucial dans l'expansion du marché de l'emballage électronique, en grande partie en raison de l'utilisation croissante des smartphones, des tablettes, des ordinateurs portables, des consoles de jeux, des appareils portables et des appareils électroménagers intelligents. La tendance actuelle à la miniaturisation, à l'amélioration des performances et à la multifonctionnalité de ces dispositifs a généré une demande importante de solutions d'emballage sophistiquées et fiables qui garantissent la connectivité électrique, la dissipation thermique et la protection mécanique.

L’industrie automobile finale devrait afficher un taux de croissance de 4,10 % au cours de la période de prévision.

Perspectives régionales du marché de l’emballage électronique

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique a atteint 8,24 milliards de dollars en 2024 et est passée à 8,66 milliards de dollars en 2025. La région est en tête du marché mondial de l’emballage électronique en raison de la présence d’importants fabricants de semi-conducteurs situés en Chine, au Japon, en Corée du Sud et à Taiwan. Une main-d’œuvre abordable, une chaîne d’approvisionnement solide et de vastes capacités de production électronique jouent un rôle crucial dans la croissance du marché de la région. En outre, la demande croissante d'électronique grand public, le développement de l'infrastructure 5G et le soutien gouvernemental aux installations de fabrication de puces en Inde et en Asie du Sud-Est renforcent encore la domination de la région APAC. En 2025, la Chine et l’Inde ont généré respectivement des revenus de 2,93 milliards de dollars et 2,21 milliards de dollars.

Asia Pacific Electronic Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord occupe la deuxième position sur le marché et devrait enregistrer un taux de croissance de 5,22 %. En 2025, la région a généré un chiffre d'affaires de 6,76 milliards de dollars, tiré par la forte demande des secteurs des semi-conducteurs, de l'aérospatiale et de la défense. La région dispose de capacités avancées de recherche et de développement, complétées par des initiatives gouvernementales telles que la loi américaine CHIPS and Science Act, qui promeut la fabrication nationale de semi-conducteurs et l'innovation dans le domaine de l'emballage. De plus, l’adoption rapide des véhicules électriques et des systèmes basés sur l’IA renforce encore le besoin de solutions d’emballage sophistiquées et de haute fiabilité. En 2025, le marché américain a atteint 5,14 milliards de dollars.

Europe

Après l’Amérique du Nord, l’Europe a capté 4,01 milliards de dollars en 2025 et s’est assuré la troisième place sur le marché. La croissance du marché de l’emballage électronique dans la région est influencée par la robuste industrie automobile, en particulier en Allemagne, en France et en Italie. La production croissante de véhicules électriques, ainsi que des réglementations environnementales strictes, ont accéléré l’adoption de matériaux d’emballage économes en énergie et recyclables. En 2025, la taille du marché allemand était de 0,91 milliard de dollars, tandis que le Royaume-Uni enregistrait 0,78 milliard de dollars et la France 0,63 milliard de dollars.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée. En 2025, le marché latino-américain a atteint 2,92 milliards de dollars. Le Brésil et le Mexique assistent à une forte adoption de l’électronique grand public, de l’électronique automobile ettélécommunicationsinfrastructure.

Au Moyen-Orient et en Afrique, l'Afrique du Sud a réalisé un chiffre d'affaires de 0,55 milliard de dollars en 2025. La MEA élargit régulièrement son marché de l'emballage électronique grâce à l'augmentation des investissements dans les infrastructures de télécommunications, l'automatisation industrielle et les systèmes d'énergie renouvelable.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du marché se concentrent sur une large gamme d’offres de produits pour maintenir leur avantage concurrentiel

L’industrie mondiale de l’emballage électronique présente une nature semi-concentrée, avec des petites et moyennes entreprises en activité. Les entreprises clés se concentrent constamment sur les collaborations, l’expansion du marché et l’innovation.

Amkor Technology, Sealed Air et Sonoco Products Company sont quelques-unes des principales sociétés. Leur présence mondiale est maintenue grâce à des partenariats avec des instituts de recherche et universitaires et de solides réseaux de distribution. Certains autres noms importants incluent Toppan Inc., DuPont et DS Smith.

LISTE DES PRINCIPALES ENTREPRISES D'EMBALLAGE ÉLECTRONIQUE PROFILÉES :

- Technologie Amkor(NOUS.)

- Air scellé(NOUS.)

- Société de produits Sonoco (États-Unis)

- Toppan Inc.(Japon)

- DuPont(NOUS.)

- DS Smith(ROYAUME-UNI.)

- Smurfit Kappa (Irlande)

- MKS Inc. (États-Unis)

- THIMM (Allemagne)

- Zenpack(NOUS.)

- VisiPak (États-Unis)

- UFP Technologies, Inc. (États-Unis)

- Dordan Manufacturing Inc. (États-Unis)

- Universal Protective Packaging, Inc. (États-Unis)

- Dufaylite (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2025 :TOPPAN Digital IP a annoncé l'introduction de STREAM IP, une plate-forme technologique de pointe conçue pour transformer l'environnement mondial de dépôt de brevets. STREAM IP combine une technologie de pointe avec une expertise industrielle pour relever les défis persistants, offrant une solution conviviale et complète pour le dépôt, la traduction et le renouvellement de brevets à l'échelle mondiale. STREAM IP répond à la vision des fondateurs pour l'avenir des solutions de dépôt de propriété intellectuelle, caractérisées par l'intégration, l'intelligence, la transparence, l'intuitivité et la sécurité, permettant ainsi aux clients de gérer leurs processus de dépôt avec une facilité et une confiance accrues.

- Octobre 2024 :Amkor Technology et TSMC ont annoncé avoir conclu un protocole d'accord pour collaborer à l'amélioration des capacités avancées de conditionnement et de test en Arizona, développant ainsi davantage l'écosystème des semi-conducteurs dans la région. Amkor et TSMC travaillent en étroite collaboration pour fournir des technologies de pointe et en grand volume pour le conditionnement et les tests avancés de semi-conducteurs, destinés aux marchés essentiels tels que le calcul haute performance et les communications.

- Avril 2024 :Infineon Technologies AG, reconnu comme leader dans les systèmes électriques et l'IoT, renforce sa présence de fabrication externalisée en Europe et a annoncé une collaboration pluriannuelle avec Amkor Technology, Inc., un fournisseur important de services de conditionnement et de test de semi-conducteurs. Les deux sociétés ont conclu un accord pour exploiter un centre dédié à l’emballage et aux tests dans l’usine de fabrication d’Amkor à Porto. Grâce à cet accord à long terme, Infineon et Amkor consolident davantage leur partenariat, étendant ainsi le modèle commercial traditionnel d'assemblage et de test de semi-conducteurs externalisés (OSAT).

- Décembre 2023 :TOPPAN Inc., une filiale en propriété exclusive de TOPPAN Holdings Inc. et faisant partie du groupe TOPPAN, a déclaré avoir conclu un accord de vente et d'achat avec JOLED Inc., un développeur et fabricant de technologie OLED, pour l'acquisition de terrains et de bâtiments situés sur le site JOLED Nomi à Nomi, préfecture d'Ishikawa, Japon. TOPPAN a l'intention d'utiliser ce site pour faire progresser les technologies de nouvelle génération et établir une ligne de production de masse de réseaux de grilles à billes à puces retournées (FC-BGA) qui répondent à la demande croissante d'applications de transmission et de chiplets à grande vitesse.

- Juin 2023 :Amkor Technology, Inc., un important fournisseur de services d'emballage et de test de semi-conducteurs, reconnu comme le premier OSAT automobile, est pionnier dans les solutions d'emballage avancées pour faciliter l'avenir de la technologie automobile. La transformation de l'expérience automobile améliorée a été significative ces dernières années, comme en témoigne l'augmentation des ventes de semi-conducteurs liées aux automobiles.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2023 |

|

Taux de croissance |

TCAC de 4,85 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau, type de produit, secteur d'utilisation finale et région |

|

Par matériau |

· Plastique · Papier et carton · Métal · Autres |

|

Par type de produit |

· Boîtes · Plateaux · Sacs et pochettes · Films et emballages · Autres |

|

Par secteur d'utilisation finale |

· Electronique grand public · Aérospatiale et défense · Automobile · Soins de santé · Autres |

|

Par géographie |

· Amérique du Nord (par matériau, type, type de produit, industrie d'utilisation finale et pays) o États-Unis oCanada · Europe (par matériau, type, type de produit, industrie d'utilisation finale et pays/sous-région) o Allemagne o Royaume-Uni oFrance o Espagne o Italie o Russie o Pologne o Roumanie o Reste de l'Europe · Asie-Pacifique (par matériau, type, type de produit, industrie d'utilisation finale et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par matériau, type, type de produit, industrie d'utilisation finale et pays/sous-région) o Brésil o Mexique o Argentine o Reste de l'Amérique Latine · Moyen-Orient et Afrique (par matériau, type, type de produit, industrie d'utilisation finale et pays/sous-région) o Arabie Saoudite o EAU Oman o Afrique du Sud o Reste du Moyen-Orient et Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 24,42 milliards de dollars en 2025 et devrait atteindre 38,01 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 8,66 milliards de dollars.

Le marché devrait afficher un TCAC de 4,85 % au cours de la période de prévision 2026-2034.

Le segment des boîtes domine le marché par type de produit.

Le facteur clé de la croissance du marché est la demande croissante d’électronique miniaturisée et haute performance.

Amkor Technology, Sealed Air, Sonoco Products Company, Toppan Inc., DuPont et DS Smith comptent parmi les principaux acteurs du marché.

La région Asie-Pacifique a dominé le marché en 2025, détenant la plus grande part.

L’augmentation de la demande de la part de l’industrie d’utilisation finale de l’électronique grand public devrait favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés