Taille du marché de l’IA embarquée, part et analyse de l’industrie, par composant (matériel et logiciels et services), par mode de déploiement (Edge, Cloud et hybride), par type de données (données de capteur, données d’image et vidéo, données numériques, données catégorielles, données texte et audio, et autres), par utilisateur final (BFSI, automobile, santé, électronique grand public, fabrication, vente au détail et commerce électronique, informatique et télécommunications, et autres) et prévisions régionales, 2026-2034

Taille et part du marché de l’IA embarquée

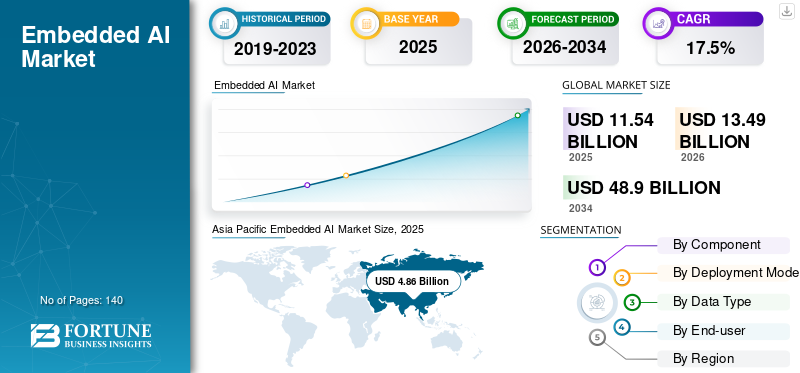

La taille du marché mondial de l’IA embarquée était évaluée à 11,54 milliards USD en 2025 et devrait passer de 13,49 milliards USD en 2026 à 48,90 milliards USD d’ici 2034, avec un TCAC de 17,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’IA embarquée, représentant 42,11 % de la part de marché en 2025. Une croissance de l’industrie tirée par l’expansion de l’informatique de pointe, la demande de traitement des données en temps réel et l’intégration croissante des systèmes intelligents dans les appareils intelligents connectés.

Le marché fait référence à l'écosystème de matériel, de logiciels et de technologies intégrées. Il permet d'effectuer le traitement de l'intelligence artificielle directement sur les appareils et les systèmes de périphérie, plutôt que de s'appuyer uniquement sur le calcul basé sur le cloud. Ces composants sont déployés auprès d'un large éventail d'utilisateurs finaux, notamment BFSI, l'automobile, la santé, l'électronique grand public, la fabrication, la vente au détail et le commerce électronique, l'informatique et les télécommunications, ainsi que d'autres secteurs nécessitant une intelligence localisée en temps réel. Ces solutions sont de plus en plus intégrées aux appareils embarqués et aux appareils à ressources limitées, qui jouent un rôle crucial dans l'IA avancée etapprentissage automatiquecapacités à la périphérie.

Le marché de l’IA embarquée représente un segment en évolution rapide de l’écosystème plus large de l’intelligence artificielle, caractérisé par l’intégration des capacités d’IA directement dans les dispositifs matériels pour le traitement des données en temps réel. Contrairement aux architectures d'IA centralisées, les systèmes d'IA intégrés permettent une prise de décision localisée, réduisant ainsi la latence et améliorant l'efficacité opérationnelle dans divers secteurs.

La taille du marché de l’IA embarquée continue de croître à mesure que les entreprises donnent la priorité à l’infrastructure informatique de pointe pour traiter les données plus près de leur source. Ce changement est particulièrement évident dans les secteurs nécessitant une réactivité immédiate, notamment les véhicules autonomes, l’automatisation industrielle et les diagnostics de santé. La capacité d'exécuter des algorithmes d'IA localement réduit la dépendance à l'égard de l'infrastructure cloud tout en améliorant la fiabilité du système.

Plusieurs facteurs structurels influencent la croissance du marché de l’IA embarquée. La prolifération des appareils intelligents, l’adoption croissante de modèles d’apprentissage automatique dans des environnements contraints et les progrès des technologies des semi-conducteurs soutiennent collectivement l’expansion du marché. L'innovation au niveau des puces, notamment les accélérateurs d'IA et les processeurs basse consommation, permet un déploiement efficace de systèmes d'IA intégrés dans les applications grand public et industrielles.

Les éléments structurels clés qui façonnent les tendances du marché de l’IA embarquée comprennent :

- Déploiement croissant de l’IA de pointe dans les applications industrielles et grand public

- Demande croissante de traitement de données en temps réel dans les environnements critiques

- Intégration des capacités d'IA dans les infrastructures de maison intelligente et de ville intelligente

- Expansion des solutions de maintenance prédictive dans les secteurs manufacturier et énergétique

Les acheteurs institutionnels évaluent les solutions d'IA intégrées en fonction de l'efficacité des performances, de l'évolutivité et de la consommation d'énergie. La prise de décision donne souvent la priorité aux capacités d’intégration matériel-logiciel et à la compatibilité avec les écosystèmes numériques existants. Au niveau régional, l'Amérique du Nord est leader en matière de recherche sur l'IA et d'innovation en matière de semi-conducteurs, tandis que l'Asie-Pacifique stimule l'adoption de la fabrication et de l'électronique grand public. L’Europe met l’accent sur l’automatisation industrielle et le déploiement de l’IA conforme à la réglementation.

En outre, les principaux acteurs de ce marché incluent NVIDIA Corporation, Qualcomm Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Texas Instruments Incorporated, Renesas Electronics Corporation, Arm Holdings plc, Intel Corporation, MediaTek Inc. et Hailo Technologies Ltd.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’IA embarquée

- Taille du marché en 2025 : 11,54 milliards de dollars

- Taille du marché en 2026 : 13,49 milliards USD

- Taille du marché prévue pour 2034 : 48,90 milliards de dollars

- TCAC : 17,5 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’IA embarquée avec une part de 42,11 % en 2025.

- Le segment du matériel détenait la plus grande part en 2025.

- Le mode de déploiement Edge représentait la plus grande part de marché en 2025.

Asie-Pacifique

L’Asie-Pacifique domine le marché en raison d’une solide fabrication de semi-conducteurs et de l’adoption croissante d’appareils intelligents.

Amérique du Nord

L’Amérique du Nord conserve une position importante sur le marché grâce à des écosystèmes avancés de recherche et d’innovation en IA.

Europe

La croissance du marché européen est soutenue par les initiatives de l'Industrie 4.0 et l'automatisation croissante des usines.

NOUS.

De solides capacités en matière de semi-conducteurs et les investissements des entreprises dans l’informatique de pointe stimulent la croissance du marché.

Japon

Les industries de la robotique avancée et de l’automobile soutiennent l’adoption de solutions d’IA embarquées.

En savoir plus

DYNAMIQUE DU MARCHÉ

Tendances du marché de l'IA embarquée

L’intégration croissante de l’IA embarquée dans l’IoT Edge et les systèmes autonomes deviendra une tendance clé du marché

Une tendance majeure qui façonne le marché est la convergence rapide des applications d’IA embarquées avec les plateformes IoT de pointe et les technologies autonomes. Par exemple,

- Le rapport Ericsson Mobility prévoit que les connexions IoT à courte portée passeront de 10,2 milliards en 2022 à 28,7 milliards d’ici 2028, reflétant la prolifération rapide des points de terminaison Edge et IoT où la technologie peut être déployée.

Les organisations déploient des accélérateurs d'IA compacts et des processeurs optimisés au sein d'appareils distribués pour améliorer l'analyse locale et la réactivité du système. Les progrès dans les modèles d’IA légers et les architectures de puces économes en énergie soutiennent cette tendance. À mesure que son adoption se développe, la technologie devient essentielle pour la prochaine générationinfrastructure intelligente, la robotique et les solutions de mobilité intelligentes.

Le marché de l’IA embarquée évolue à travers une série de changements technologiques et opérationnels qui reflètent des changements plus larges dans l’infrastructure numérique. L’une des tendances les plus importantes du marché de l’IA embarquée implique la convergence de l’informatique de pointe et de l’apprentissage automatique, permettant une intelligence décentralisée dans les environnements connectés.

Une autre tendance importante est l’intégration des capacités de l’IA directement dans les appareils intelligents. L'électronique grand public, les systèmes industriels et les infrastructures urbaines intègrent de plus en plus de systèmes d'IA intégrés pour permettre le traitement et l'automatisation des données en temps réel. Les progrès du matériel d’IA à faible consommation façonnent également les tendances du marché. Les processeurs spécialisés conçus pour les environnements embarqués améliorent l'efficacité des performances tout en maintenant les contraintes énergétiques.

Les principales tendances qui façonnent le marché de l’IA embarquée comprennent :

- Expansion des architectures d’IA de pointe dans tous les secteurs

- Adoption croissante des appareils intelligents compatibles avec l’IA

- Développement de chipsets IA économes en énergie

- Utilisation croissante de l’IA embarquée dans la maintenance prédictive

Facteurs du marché

Demande croissante d’intelligence en temps réel sur les appareils pour stimuler la croissance du marché

Le marché profite de la demande croissante de traitement instantané de l’IA qui ne repose pas sur la connectivité cloud. Des secteurs tels que l'automobile, la fabrication etélectronique grand publics'appuient de plus en plus sur l'intelligence embarquée pour permettre une prise de décision plus rapide et une efficacité opérationnelle améliorée. Par exemple,

- Les experts du secteur prévoient que plus de 90 % des véhicules vendus en 2030 seront connectés, contre environ 50 % aujourd'hui, ce qui souligne le besoin croissant d'intelligence embarquée en temps réel dans les systèmes automobiles.

L’évolution vers l’autonomie et les écosystèmes d’appareils intelligents continue de stimuler la croissance du marché. En conséquence, ces solutions jouent un rôle crucial dans la fourniture de performances à faible latence, sécurisées et fiables pour les applications critiques. Le marché de l’IA embarquée est stimulé par la demande croissante de traitement de données en temps réel dans des environnements numériques distribués. Les organisations ont besoin d'informations immédiates sur les données générées par les appareils connectés, en particulier dans les domaines de l'automatisation industrielle, des véhicules autonomes et des systèmes de surveillance des soins de santé.

L’Edge Computing joue un rôle central dans le soutien à la croissance du marché de l’IA embarquée. Le traitement des données au niveau de l'appareil réduit la latence et améliore la réactivité, ce qui est essentiel pour les applications sensibles au facteur temps. Cette approche réduit également l’utilisation de la bande passante et la dépendance à l’égard d’une infrastructure cloud centralisée. L’expansion rapide des appareils intelligents accélère encore leur adoption. Les systèmes de maison intelligente, les appareils portables et les équipements industriels connectés intègrent de plus en plus de capacités d'IA pour améliorer l'expérience utilisateur et l'efficacité opérationnelle.

Les principaux facteurs soutenant l’expansion du marché de l’IA embarquée comprennent :

- Déploiement croissant de l’IA de pointe dans les applications sensibles à la latence

- Utilisation croissante de l’apprentissage automatique dans les environnements embarqués

- Expansion des villes intelligentes et des infrastructures connectées

- Demande croissante de maintenance prédictive dans les secteurs industriels

Restrictions du marché

Complexité et coût élevés du développement de matériel et de logiciels d’IA embarqués spécialisés pour freiner la croissance du marché

Le développement de systèmes d’IA embarqués nécessite des investissements substantiels dans des processeurs spécialisés, l’optimisation des micrologiciels et des piles logicielles étroitement intégrées. Par exemple,

- Le rapport Internet annuel de Cisco prévoyait 3,6 appareils et connexions en réseau par personne dans le monde en 2023, soulignant l'ampleur massive du matériel et des logiciels qui devaient être conçus et entretenus, augmentant ainsi la complexité et le coût des déploiements d'IA embarquée.

Le besoin d’une expertise en ingénierie avancée et de longs cycles de développement augmente le coût global pour les fabricants et les fournisseurs de solutions. La standardisation limitée des architectures matérielles complique encore davantage les efforts de développement et les processus d'intégration. Ces défis limitent collectivement une adoption plus large, en particulier parmi les petites et moyennes entreprises aux budgets limités.

Malgré une forte demande, le marché de l’IA embarquée est confronté à des limitations structurelles qui influencent l’évolutivité et l’adoption. Les contraintes matérielles restent un défi majeur, car les systèmes embarqués fonctionnent avec des capacités de puissance, de mémoire et de traitement limitées.

La complexité de l’intégration des systèmes présente également des obstacles. Le développement de systèmes d’IA embarqués nécessite une expertise à la fois en apprentissage automatique et en ingénierie matérielle. Cette double exigence augmente les délais et les coûts de développement, en particulier pour les organisations dépourvues de capacités techniques spécialisées.

Les problèmes de sécurité et de confidentialité des données ont un impact supplémentaire sur le secteur de l’IA embarquée. Même si l’edge computing réduit la transmission des données, les données sensibles traitées localement doivent néanmoins répondre aux exigences réglementaires. Garantir un traitement sécurisé dans les environnements embarqués ajoute à la complexité de la conception du système.

Les principales contraintes affectant la croissance du marché de l’IA embarquée comprennent :

- Capacité de calcul limitée dans les appareils aux ressources limitées

- Grande complexité dans l'intégration des algorithmes d'IA avec les systèmes matériels

- Exigences en matière de confidentialité des données et de cybersécurité

- Coûts de développement et de déploiement élevés

Opportunités de marché

Adoption croissante de l’IA embarquée dans les applications automobiles et de soins de santé critiques pour la sécurité, offrant ainsi des opportunités de croissance lucratives

Les technologies d’IA embarquées sont de plus en plus intégrées aux systèmes avancés d’aide à la conduite, aux diagnostics médicaux et aux dispositifs de surveillance, où la fiabilité et la prise de décision en temps réel sont essentielles. Par exemple,

- Les statistiques de surveillance à distance des patients indiquent que près de 50 millions de personnes aux États-Unis utilisent déjà des appareils de surveillance à distance et qu'environ 69 % des organismes de santé utilisent ou prévoient d'utiliser de tels outils, illustrant la forte dynamique technologique en matière de diagnostic et de surveillance médicale.

Ces secteurs investissent dans des accélérateurs d’IA hautes performances et économes en énergie pour améliorer la sécurité opérationnelle et la précision. Le soutien réglementaire aux technologies intelligentes améliorant la sécurité renforce encore la demande. En conséquence, les déploiements dans le secteur automobile et dans le secteur de la santé représentent des voies de croissance à forte valeur ajoutée pour les fournisseurs de technologies.

Le marché de l’IA embarquée présente des opportunités importantes à mesure que les industries adoptent des architectures informatiques décentralisées. L’une des opportunités les plus prometteuses réside dans l’expansion du déploiement de l’IA de pointe dans tous les secteurs nécessitant des capacités de prise de décision immédiate.

Les villes intelligentes offrent une opportunité majeure pour les systèmes d’IA embarqués. Les infrastructures urbaines intègrent de plus en plus l’IA pour la gestion du trafic, l’optimisation énergétique et la surveillance de la sécurité publique, qui nécessitent toutes un traitement des données en temps réel à la périphérie.

La santé représente également un domaine de forte croissance. Les systèmes d'IA intégrés prennent en charge les appareils portables, les outils de diagnostic et les solutions de surveillance à distance, permettant des décisions cliniques rapides et basées sur les données.

Les principales opportunités soutenant la croissance du marché de l’IA embarquée comprennent :

- Expansion des systèmes d’IA embarqués dans les infrastructures des villes intelligentes

- Croissance des véhicules autonomes et des transports intelligents

- Adoption croissante des appareils de santé basés sur l’IA

- Demande croissante de maintenance prédictive dans les opérations industrielles

ANALYSE DE SEGMENTATION

Par composant

Le segment matériel est dominé en raison de son rôle fondamental dans l'intelligence de pointe basée sur l'IA

En fonction des composants, le marché est divisé en matériel et logiciels et services.

Matériel

Le segment du matériel a dominé le marché en 2025. Cela a été enregistré car les processeurs, capteurs, accélérateurs et solutions de systèmes sur puce compatibles avec l'IA constituent la couche fondamentale requise pour intégrer l'intelligence directement dans les appareils et les systèmes de périphérie.

Le matériel représente la couche fondamentale du marché de l’IA embarquée, permettant l’exécution d’algorithmes d’IA dans des environnements informatiques contraints. Ce segment comprend les microcontrôleurs, les processeurs système sur puce, les unités de traitement neuronal et les accélérateurs d'IA dédiés optimisés pour les applications informatiques de pointe.

La demande de matériel d’IA embarqué continue d’augmenter à mesure que les industries nécessitent un traitement des données en temps réel sans dépendre d’une infrastructure centralisée. Les véhicules autonomes, la robotique industrielle et les appareils intelligents s'appuient largement sur des architectures matérielles efficaces capables de prendre en charge l'inférence d'apprentissage automatique à faible latence.

Les principaux moteurs de la demande pour l’adoption du matériel comprennent :

- Développement de chipsets IA basse consommation pour les applications IA de pointe

- Déploiement croissant de systèmes d’IA embarqués dans des environnements autonomes

- Besoin croissant d’unités de traitement compactes et performantes

Logiciels et services

Le segment des logiciels et services devrait croître au TCAC le plus élevé de 19,0 % au cours de la période de prévision. Cela est dû à la demande croissante d’optimisation de modèles d’IA, de plateformes de déploiement, d’outils de gestion du cycle de vie et de services de conseil qui aident les entreprises à personnaliser et à maintenir des solutions d’IA intégrées.

Les logiciels et les services constituent une couche habilitante essentielle sur le marché de l’IA embarquée. Ce segment comprend les frameworks d'apprentissage automatique, les outils d'optimisation de modèles, les plateformes de déploiement et les services de gestion du cycle de vie.

Les algorithmes d’IA doivent être adaptés aux environnements embarqués dotés de ressources informatiques limitées. Les développeurs utilisent de plus en plus de modèles légers, de techniques de quantification et de frameworks spécifiques à la périphérie pour garantir un déploiement efficace.

Les fournisseurs de services prennent en charge la mise en œuvre, l’intégration et l’optimisation continue du système. Les entreprises s'appuient souvent sur des fournisseurs spécialisés pour concevoir et maintenir des systèmes d'IA embarqués adaptés aux exigences opérationnelles.

Les principaux facteurs influençant ce segment comprennent :

- Demande croissante de cadres de déploiement d’apprentissage automatique optimisés

- Nécessité d’intégration entre les écosystèmes matériels et logiciels d’IA

- Croissance des services gérés pour la maintenance des systèmes d'IA embarqués

Par mode de déploiement

Le déploiement Edge est leader en raison de sa capacité à prendre en charge une faible latence, la confidentialité et le traitement de l'IA hors ligne

En fonction du mode de déploiement, le marché est classé en périphérie, cloud et hybride.

Bord

Le mode de déploiement Edge représente la plus grande part du marché, en raison des charges de travail d'IA intégrées, qui sont exécutées localement sur les appareils pour répondre à des exigences strictes en matière de faible latence, de confidentialité des données et de fonctionnement hors ligne.

Le déploiement Edge domine le marché de l'IA embarquée en raison de sa capacité à fournir un traitement des données en temps réel directement à la source. Cette approche minimise la latence et améliore la réactivité, ce qui la rend essentielle pour les applications critiques.

Des secteurs tels que l’automobile, la fabrication et la santé s’appuient sur des systèmes d’IA de pointe pour une prise de décision immédiate. Les véhicules autonomes, par exemple, nécessitent un traitement continu des données des capteurs pour garantir une navigation sûre.

Les principaux avantages du déploiement Edge incluent :

- Latence réduite et temps de réponse plus rapides

- Besoins en bande passante réduits grâce au traitement localisé

- Confidentialité améliorée des données grâce au calcul sur l'appareil

Nuage

Le déploiement dans le cloud complète les systèmes d'IA embarqués en permettant un traitement centralisé des données, la formation de modèles et des analyses à grande échelle. Alors que l'inférence en temps réel s'effectue à la périphérie, l'infrastructure cloud prend en charge l'apprentissage continu et les mises à jour des modèles.

Les organisations utilisent des plates-formes cloud pour gérer les systèmes d'IA embarqués distribués et déployer les mises à jour à distance. Cette capacité garantit que les modèles d’IA restent adaptatifs et pertinents.

Le déploiement dans le cloud reste essentiel pour les applications gourmandes en données nécessitant d'importantes ressources de calcul pour la formation des modèles d'apprentissage automatique.

Hybride

Le segment hybride devrait enregistrer un TCAC maximum de 18,6 % au cours de la période de prévision. Cela a été estimé alors que les organisations combinent de plus en plus l'inférence sur l'appareil avec une formation, des mises à jour et une orchestration basées sur le cloud pour équilibrer les performances, l'évolutivité et les coûts.

Les modèles de déploiement hybrides combinent des capacités de périphérie et de cloud, offrant une flexibilité dans l'architecture système. Cette approche permet aux organisations de traiter les données critiques localement tout en exploitant les ressources cloud pour des analyses avancées et l'affinement des modèles.

Les systèmes hybrides sont de plus en plus adoptés dans des environnements complexes où performances et évolutivité sont requises. Ce modèle prend en charge une répartition efficace de la charge de travail entre les couches informatiques.

Par type de données

Les données des capteurs dominent grâce à leur rôle central dans la prise de décision des appareils en temps réel

En fonction du type de données, le marché est divisé encapteurdonnées, données d'image et vidéo, données numériques, données catégorielles, données texte et audio, etc.

Données du capteur

Le segment des données de capteurs domine le marché car la majorité des cas d'utilisation, en particulier dans les appareils industriels, automobiles et grand public, reposent sur des flux continus de signaux provenant de capteurs de mouvement, de pression, de température et d'autres capteurs physiques pour une prise de décision en temps réel.

Les données des capteurs représentent une entrée principale pour les systèmes d’IA embarqués. Les équipements industriels, les véhicules autonomes et les appareils intelligents génèrent des flux continus de données qui nécessitent une analyse en temps réel.

Les systèmes d'IA intégrés traitent les données des capteurs pour permettre la maintenance prédictive, la détection des anomalies et l'optimisation opérationnelle. Cette capacité réduit les temps d’arrêt et améliore l’efficacité du système.

Données d'image et vidéo

Le segment des données d’image et vidéo devrait croître au TCAC le plus élevé de 19,5 % au cours de la période de prévision. Cela est dû à l’adoption croissante de la vision par ordinateur intégrée dans les applications de surveillance, d’ADAS, de robotique, de vente au détail intelligente et d’imagerie grand public.

Le traitement des données d’images et de vidéos constitue un segment critique du marché de l’IA embarquée. Les applications incluent les systèmes de surveillance, les diagnostics de santé et la navigation autonome.

Les systèmes d'IA embarqués analysent les données visuelles localement, permettant une interprétation rapide sans transmettre de gros volumes de données à des serveurs centralisés. Cette approche améliore à la fois l’efficacité et la confidentialité.

Données numériques

Les données numériques prennent en charge les analyses structurées au sein des systèmes d'IA intégrés. Les applications incluent la surveillance financière, le suivi des performances industrielles et l'analyse environnementale.

Les systèmes d'IA embarqués utilisent des données numériques pour identifier des modèles, prévoir des tendances et soutenir les processus décisionnels en temps réel.

Données catégorielles

Les données catégorielles sont largement utilisées dans les tâches de classification et de prise de décision. Les systèmes d'IA embarqués traitent ces données pour prendre en charge des applications telles que la segmentation des clients et la catégorisation opérationnelle au sein des systèmes industriels.

Données texte et audio

Les données textuelles et audio permettent des capacités avancées d’interaction utilisateur au sein des systèmes d’IA intégrés. La reconnaissance vocale, le traitement du langage naturel et les interfaces basées sur des commandes sont de plus en plus intégrées aux appareils intelligents.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’adoption rapide de l’IA embarquée stimule la croissance du segment de l’électronique grand public

Le marché des utilisateurs finaux est subdivisé en BFSI, automobile, soins de santé, électronique grand public, fabrication, vente au détail et commerce électronique, informatique et télécommunications, etc.

BFSI

Le secteur de la banque, des services financiers et des assurances utilise des systèmes d'IA intégrés pour la détection des fraudes, la surveillance des transactions et l'évaluation des risques. Le traitement des données en temps réel améliore la prise de décision et l’efficacité opérationnelle. Les systèmes d'IA embarqués permettent une surveillance continue des activités financières, réduisant ainsi l'exposition à la fraude et aux risques opérationnels.

Automobile

Le segment automobile devrait enregistrer le TCAC le plus élevé de 20,6 % au cours de la période de prévision. Cette expansion est motivée par le déploiement croissant de technologies dans les systèmes avancés d’aide à la conduite, les plates-formes de conduite autonome, l’infodivertissement embarqué et les solutions de maintenance prédictive.

Les applications automobiles représentent un contributeur majeur à la croissance du marché de l’IA embarquée. Les véhicules autonomes s'appuient sur des systèmes d'IA intégrés pour les fonctions de perception, de navigation et de sécurité. Les systèmes d'IA embarqués traitent les données des capteurs, des caméras et des systèmes radar pour permettre une prise de décision en temps réel dans des environnements dynamiques.

Soins de santé

Les établissements de santé déploient des systèmes d'IA intégrés pour le diagnostic, la surveillance des patients et l'imagerie médicale. L'analyse en temps réel permet de prendre des décisions cliniques plus rapides et plus précises. Les appareils portables et les systèmes de surveillance à distance élargissent encore leur adoption dans ce secteur.

Electronique grand public

Le segment de l’électronique grand public domine le marché. Cela a été observé avec les smartphones, les appareils portables,les appareils domestiques intelligents,et les gadgets personnels ont rapidement intégré des fonctionnalités technologiques pour améliorer l'expérience utilisateur, personnaliser les services et faciliter le traitement sur l'appareil.

L’électronique grand public représente un segment important sur le marché de l’IA embarquée. Les appareils domestiques intelligents, les appareils portables et les appareils électroniques personnels intègrent des capacités d'IA pour améliorer les fonctionnalités et l'expérience utilisateur. L'IA intégrée permet l'automatisation, la personnalisation et l'interaction intelligente sur les appareils connectés.

Fabrication

Les environnements de fabrication utilisent des systèmes d'IA intégrés pour la maintenance prédictive, le contrôle qualité et l'optimisation des processus. Ces applications améliorent l’efficacité opérationnelle et réduisent les temps d’arrêt. Les systèmes d'IA embarqués permettent une surveillance en temps réel des processus de production, améliorant ainsi la productivité et la fiabilité.

Vente au détail et commerce électronique

Les organisations de vente au détail déploient des systèmes d'IA intégrés pour la gestion des stocks, l'analyse des clients et les systèmes de paiement automatisés. Les informations en temps réel contribuent à améliorer l’expérience client et l’efficacité opérationnelle. Les systèmes d'IA embarqués permettent également de prévoir la demande et d'optimiser la chaîne d'approvisionnement.

Informatique & Télécom

Le secteur de l’informatique et des télécommunications exploite l’IA intégrée pour l’optimisation des réseaux, la gestion du trafic et la cybersécurité. Le traitement des données en temps réel prend en charge des opérations réseau efficaces et une détection des menaces. Les systèmes d'IA embarqués améliorent la qualité du service et réduisent les perturbations opérationnelles.

Perspectives régionales du marché de l’IA embarquée

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Analyse du marché de l’IA embarquée en Asie-Pacifique

Asia Pacific Embedded AI Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient la plus grande part de marché de l’IA embarquée en raison de sa forte concentration dans l’électronique et semi-conducteurfabrication, notamment en Chine, au Japon, en Corée du Sud et à Taiwan. L'adoption rapide des appareils grand public intelligents, de l'électronique automobile et de l'automatisation industrielle augmente considérablement la demande d'intelligence sur les appareils dans la région. Les investissements continus dans la 5G, l’infrastructure IoT et les initiatives nationales d’IA devraient maintenir la position de la région en tant que marché à la croissance la plus rapide au cours de la période de prévision.

L’Asie-Pacifique représente un marché de l’IA embarquée en expansion rapide, tiré par la fabrication à grande échelle et la production d’électronique grand public. Les pays de la région déploient des systèmes d’IA intégrés dans les appareils intelligents, les applications automobiles et l’automatisation industrielle. De solides capacités de fabrication de semi-conducteurs soutiennent l’innovation matérielle. Les investissements croissants dans les villes intelligentes et les infrastructures numériques continuent de stimuler la croissance du marché de l’IA intégrée dans les économies de la région Asie-Pacifique.

Marché japonais de l’IA embarquée

Le marché japonais de l’IA embarquée est soutenu par les industries avancées de la robotique, des technologies automobiles et de l’électronique grand public. Les systèmes d’IA embarqués sont largement utilisés dans l’automatisation industrielle et les appareils intelligents. Une recherche approfondie en apprentissage automatique et en robotique stimule l’innovation. Les initiatives gouvernementales promouvant la transformation numérique et les infrastructures intelligentes soutiennent davantage la croissance du marché de l’IA intégrée au sein de l’économie japonaise hautement axée sur la technologie.

Marché chinois de l’IA embarquée

La Chine représente un contributeur majeur au marché de l’IA embarquée en raison de sa vaste base de fabrication et de l’adoption rapide des appareils intelligents. Les systèmes d'IA embarqués sont déployés dans les secteurs de l'électronique grand public, des villes intelligentes et de l'industrie. Les initiatives gouvernementales soutenant le développement de l’intelligence artificielle accélèrent son adoption. Les entreprises technologiques nationales jouent un rôle important dans l’avancement des capacités d’IA intégrée et l’expansion de leur part de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse du marché de l’IA embarquée en Amérique du Nord

L’Amérique du Nord représente la deuxième plus grande part de l’adoption de l’IA embarquée, soutenue par l’adoption précoce de technologies avancées d’IA et la présence des principaux fabricants de puces, fournisseurs de cloud et fournisseurs de systèmes embarqués. Des dépenses élevées en R&D et des écosystèmes d’innovation solides dans des secteurs tels que l’automobile, l’industrie et la santé favorisent l’intégration rapide de la technologie dans les produits et les plateformes. En outre, la forte demande d’analyses de pointe et de systèmes autonomes dans les entreprises renforce la position importante de la région sur le marché.

L’Amérique du Nord occupe une position de leader sur le marché de l’IA embarquée grâce à sa forte innovation dans la conception de semi-conducteurs et la recherche sur l’intelligence artificielle. Les entreprises déploient des systèmes d'IA embarqués dans les véhicules autonomes, les soins de santé et l'automatisation industrielle. Des investissements élevés dans l’infrastructure informatique de pointe et les analyses avancées soutiennent la croissance du marché de l’IA intégrée. Des écosystèmes numériques matures et une forte adoption institutionnelle renforcent la part dominante du marché de l’IA embarquée en Amérique du Nord.

Marché de l’IA embarquée aux États-Unis

Les États-Unis dominent le marché nord-américain de l’IA embarquée, grâce à leurs capacités de recherche avancées et à la forte présence d’entreprises de semi-conducteurs et de technologies. Les systèmes d’IA embarqués sont largement déployés dans les secteurs de l’électronique grand public, de l’automobile et de l’industrie. Les investissements élevés des entreprises dans l’informatique de pointe et l’apprentissage automatique soutiennent la croissance du marché de l’IA intégrée. Les initiatives d’IA soutenues par le gouvernement renforcent encore l’innovation et la commercialisation au sein de l’industrie américaine de l’IA embarquée.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse du marché de l’IA embarquée en Europe

L’Europe détient une part importante du marché, en grande partie grâce à ses secteurs bien établis de l’automobile, des machines industrielles et de la santé. Les programmes Industrie 4.0 en cours et les initiatives d'automatisation des usines conduisent au déploiement de l'IA à la pointe de la technologie au sein des lignes et des équipements de production. En outre, des réglementations strictes en matière de protection des données et de sécurité encouragent le traitement sur l'appareil, soutenant ainsi l'adoption de ces solutions dans les États membres de l'UE.

L’Europe affiche une croissance constante sur le marché de l’IA embarquée, soutenue par de fortes initiatives d’automatisation industrielle et d’infrastructure intelligente. Les cadres réglementaires mettant l’accent sur la protection des données et l’IA éthique influencent les stratégies de déploiement. Les secteurs de l’automobile et de la fabrication favorisent l’adoption de systèmes d’IA intégrés pour la maintenance prédictive et l’amélioration de l’efficacité. Les investissements continus dans la transformation numérique et l’informatique de pointe soutiennent une croissance cohérente du marché de l’IA intégrée dans les économies européennes.

Marché allemand de l’IA embarquée

L’Allemagne joue un rôle central sur le marché européen de l’IA embarquée en raison de son écosystème de fabrication et d’ingénierie avancé. Les systèmes d’IA embarqués sont largement adoptés dans les applications d’automatisation industrielle, de robotique et d’automobile. La maintenance prédictive et l’optimisation des processus stimulent la demande dans tous les secteurs. Le fort soutien du gouvernement aux initiatives de l’Industrie 4.0 et l’innovation continue en matière d’apprentissage automatique contribuent à la part croissante du marché allemand de l’IA embarquée.

Marché de l’IA embarquée au Royaume-Uni

Le marché britannique de l’IA embarquée bénéficie d’institutions de recherche solides et d’un écosystème de startups technologiques dynamique. Les systèmes d’IA embarqués sont de plus en plus déployés dans les projets de santé, de services financiers et de villes intelligentes. Les investissements dans la recherche sur l’intelligence artificielle et les infrastructures numériques soutiennent l’expansion du marché. La collaboration entre le monde universitaire et l’industrie accélère l’innovation et renforce la position du Royaume-Uni sur le marché mondial de l’IA embarquée.

Analyse du marché de l’IA embarquée au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l’Afrique devrait se développer rapidement à mesure que les gouvernements et les entreprises accélèrent.ville intelligente,des projets de sécurité et de modernisation des infrastructures qui s’appuient sur cette technologie. Les investissements à grande échelle dans la surveillance, les services publics, les transports et l’automatisation du pétrole et du gaz créent une nouvelle demande en matière d’intelligence de pointe. Bien que la base de revenus actuelle soit relativement réduite, le nombre croissant d'initiatives de transformation numérique positionne le Moyen-Orient et l'Afrique parmi les marchés régionaux à croissance rapide.

Le marché de l’IA embarquée au Moyen-Orient et en Afrique évolue à mesure que les initiatives de transformation numérique se développent dans la région. Les gouvernements et les entreprises déploient des systèmes d'IA intégrés dans les villes intelligentes, la gestion de l'énergie et les projets d'infrastructure. L’augmentation des investissements dans l’infrastructure numérique soutient l’adoption. La demande croissante de traitement de données en temps réel devrait progressivement renforcer la croissance du marché de l’IA intégrée dans les économies régionales.

Analyse du marché de l'IA embarquée en Amérique latine et en Amérique du Sud

L’Amérique du Sud devrait également connaître une forte croissance du marché de l’IA intégrée, alors que le Brésil, le Mexique et l’Argentine intensifient la numérisation dans les secteurs des télécommunications, des banques, de la vente au détail et des services publics. L’adoption croissante des smartphones, des appareils grand public intelligents et des équipements industriels connectés stimule la demande de capacités d’IA intégrées dans la région. L’utilisation croissante de l’automatisation basée sur l’IA dans l’agriculture, l’exploitation minière et la logistique soutient en outre de solides perspectives de croissance, compte tenu de sa base installée relativement faible.

Le marché de l’IA embarquée en Amérique latine se développe progressivement, soutenu par la numérisation croissante et l’adoption de technologies connectées. Des secteurs tels que l’industrie manufacturière et la vente au détail commencent à mettre en œuvre des systèmes d’IA intégrés pour améliorer leur efficacité. L’expansion de la connectivité Internet et le développement des infrastructures soutiennent l’adoption. Bien que la maturité du marché varie, la prise de conscience croissante des capacités de l’IA devrait stimuler la croissance future du marché de l’IA embarquée.

Paysage concurrentiel de l’industrie de l’IA embarquée

Acteurs clés de l'industrie

Les principaux acteurs mettent l'accent sur l'innovation par le biais de lancements de produits pour renforcer leur positionnement sur le marché

Les acteurs lancent de nouveaux produits pour améliorer leur positionnement sur le marché en tirant parti des avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Ils donnent la priorité à l’amélioration de leur portefeuille et aux collaborations stratégiques, ainsi qu’aux acquisitions et aux partenariats, pour renforcer leurs offres. De tels lancements stratégiques permettent aux entreprises technologiques de maintenir et d’étendre leur part de marché dans un paysage en évolution rapide.

Le marché de l’IA embarquée présente un paysage concurrentiel façonné par les fabricants de semi-conducteurs, les développeurs de logiciels et les intégrateurs de systèmes. Les acteurs du marché rivalisent sur l’efficacité des performances, l’optimisation de la puissance et les capacités d’intégration dans divers systèmes d’IA embarqués.

Les entreprises de semi-conducteurs occupent une position centrale dans le secteur de l’IA embarquée. Ces entreprises conçoivent des processeurs et des accélérateurs d’IA optimisés pour les environnements informatiques de pointe. La différenciation concurrentielle repose en grande partie sur la capacité à fournir des performances de calcul élevées dans des contraintes énergétiques et thermiques strictes.

Les fournisseurs de logiciels contribuent en développant des cadres d'apprentissage automatique et des plates-formes de déploiement adaptées aux environnements embarqués. La compatibilité avec des architectures matérielles hétérogènes est essentielle pour permettre la mise en place de solutions d'IA embarquées évolutives. Les fournisseurs proposant des écosystèmes matériels-logiciels intégrés conservent un positionnement fort.

Les acteurs émergents se concentrent sur des applications de niche telles que les véhicules autonomes, la robotique et les écosystèmes de maison intelligente. Ces entreprises se spécialisent souvent dans l’optimisation des algorithmes d’IA pour les environnements aux ressources limitées.

Les partenariats collaboratifs façonnent de plus en plus la dynamique du marché. Les entreprises de semi-conducteurs, les développeurs de logiciels et les intégrateurs de systèmes travaillent ensemble pour créer des plates-formes d'IA embarquées unifiées. Ces collaborations améliorent l’interopérabilité et accélèrent l’adoption dans tous les secteurs. Les acheteurs institutionnels évaluent les fournisseurs en fonction de leur fiabilité, de leur évolutivité et de leurs capacités de support à long terme. La sécurité et la conformité jouent également un rôle essentiel, en particulier dans les applications de santé et industrielles.

LISTE DES PRINCIPALES ENTREPRISES D’IA EMBARQUÉE PROFILÉES

- Société NVIDIA(NOUS.)

- Qualcomm incorporée(NOUS.)

- NXP Semiconductors N.V.(Pays-Bas)

- STMicroelectronics N.V.(Suisse)

- Texas Instruments Incorporée(NOUS.)

- Renesas Electronics Corporation (Japon)

- Arm Holdings plc (Royaume-Uni)

- Intel Corporation (États-Unis)

- MediaTek Inc. (Taïwan)

- Hailo Technologies Ltd. (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En octobre 2025, Qualcomm a présenté ses cartes accélératrices d'inférence à l'échelle rack AI200 et AI250 ciblant les charges de travail exigeantes d'IA embarquées et de pointe. Ces produits démontrent l’investissement continu de l’entreprise dans des solutions d’infrastructure d’IA hautes performances et évolutives.

- En août 2025, Hailo a présenté le Hailo-10H comme la première puce Edge-AI capable d'exécuter des modèles de langage et de langage de vision étendus sur l'appareil. Ce développement réduit considérablement la dépendance au traitement cloud en permettant desIA générativetâches à réaliser localement.

- En juillet 2025, Hailo Technologies Ltd. a commencé les livraisons commerciales de l'accélérateur d'IA de pointe Hailo-10H, conçu pour prendre en charge les charges de travail avancées d'IA générative sur appareil. Cette version marque une étape majeure dans l’apport de capacités d’inférence hautes performances aux systèmes embarqués compacts.

- En mai 2025, Qualcomm a annoncé son intention de se développer sur le marché des processeurs pour centres de données avec des processeurs personnalisés conçus pour être compatibles avec les plates-formes d'IA de NVIDIA. Cette décision souligne la stratégie de l’entreprise visant à étendre l’empreinte de l’IA embarquée et d’entreprise au-delà des solutions mobiles.

- En avril 2025, Qualcomm Incorporated a finalisé l'acquisition d'Edge Impulse Inc. et a introduit de nouveaux kits de développement spécialement conçus pour les applications d'IA de pointe. Cette initiative améliore son écosystème d’IA embarqué, en particulier dans les environnements IoT et d’appareils à faible consommation.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 17,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant, par mode de déploiement, par type de données, par utilisateur final et par région |

|

Par composant |

· Matériel o Processeurs o GPU o ASIC o FPGA o NPU/TPU o Puces neuromorphiques o Autres · Logiciels et services |

|

Par mode de déploiement |

· Bord · Nuage · Hybride |

|

Par type de données |

· Données du capteur · Données d'image et vidéo · Données numériques · Données catégorielles · Données textuelles et audio · Autres |

|

Par utilisateur final |

· BFSI · Automobile · Santé · Électronique grand public · Fabrication · Vente au détail et commerce électronique · Informatique et télécommunications · Autres (gouvernement) |

|

Par géographie |

· Amérique du Nord (par composant, par mode de déploiement, par type de données, par utilisateur final et par pays) o États-Unis (utilisateur final) o Canada (utilisateur final) o Mexique (utilisateur final) · Amérique du Sud (par composant, par mode de déploiement, par type de données, par utilisateur final et par pays) o Brésil (utilisateur final) o Argentine (utilisateur final) o Reste de l'Amérique du Sud · Europe (par composant, par mode de déploiement, par type de données, par utilisateur final et par pays) o Royaume-Uni (utilisateur final) o Allemagne (utilisateur final) o France (utilisateur final) o Italie (utilisateur final) o Espagne (utilisateur final) o Russie (utilisateur final) o Benelux (utilisateur final) o Nordiques (utilisateur final) o Reste de l'Europe · Moyen-Orient et Afrique (par composant, par mode de déploiement, par type de données, par utilisateur final et par pays) o Turquie (utilisateur final) o Israël (utilisateur final) o GCC (utilisateur final) o Afrique du Nord (utilisateur final) o Afrique du Sud (utilisateur final) o Reste du Moyen-Orient et de l'Afrique · Asie-Pacifique (par composant, par mode de déploiement, par type de données, par utilisateur final et par pays) o Chine (utilisateur final) o Inde (utilisateur final) o Japon (utilisateur final) o Corée du Sud (utilisateur final) o ASEAN (utilisateur final) o Océanie (utilisateur final) o Reste de l'Asie-Pacifique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 11,54 milliards de dollars en 2025 et devrait atteindre 48,90 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,86 milliards de dollars.

Le marché devrait afficher un TCAC de 17,5 % au cours de la période de prévision 2026-2034.

En 2025, le segment du matériel était en tête du marché en termes de composants.

La demande croissante d’intelligence en temps réel sur les appareils est un facteur clé de la croissance du marché.

NVIDIA Corporation, Qualcomm Incorporated et NXP Semiconductors N.V. comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025 avec la plus grande part.

La demande croissante d’intelligence en temps réel sur les appareils, l’utilisation croissante d’appareils connectés intelligents, l’attention accrue accordée à la confidentialité et à la sécurité des données, ainsi que les progrès en matière de matériel d’IA économe en énergie devraient stimuler l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés