Taille du marché de l’embolothérapie, part et analyse de l’industrie, par produit (agents emboliques {agents emboliques liquides et microsphères}, bobines d’embolisation {bobines détachables et bobines poussables}, inverseurs de flux, ballons détachables, bouchons/systèmes de bouchons vasculaires et dispositifs de support), par application (oncologie, maladies vasculaires périphériques, neurologie, urologie et néphrologie, et autres), par utilisateur final (hôpitaux et ASC, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché de l’embolothérapie et perspectives d’avenir

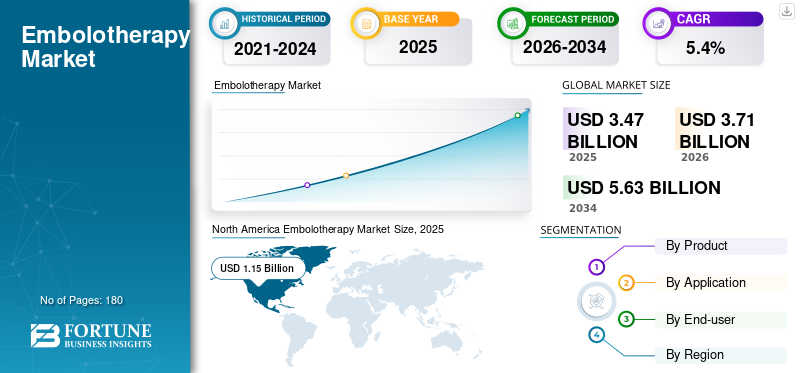

La taille du marché mondial de l’embolothérapie était évaluée à 3,47 milliards USD en 2025. Le marché devrait passer de 3,71 milliards USD en 2026 à 5,63 milliards USD d’ici 2034, avec un TCAC de 5,4 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de l’embolothérapie avec une part de marché de 33,14 % en 2025.

L'embolothérapie est une approche mini-invasive basée sur un cathéter qui bloque intentionnellement le flux sanguin vers des vaisseaux anormaux ou des tissus cibles, couramment utilisée pour traiter les tumeurs, contrôler les hémorragies aiguës, gérer les malformations vasculaires ou traiter les anévrismes avec des déviateurs de flux et des spirales. La demande thérapeutique augmente à mesure que les cliniciens et les systèmes de santé préfèrent les procédures permettant de raccourcir la durée du séjour, de réduire les traumatismes chirurgicaux et d'élargir l'éligibilité au traitement pour les patients plus âgés ou à risque plus élevé. L'attrait clinique est particulièrement fort en oncologie interventionnelle et en soins neurovasculaires, où les volumes de procédures suivent la charge de morbidité et l'adoption par les spécialistes.

- Par exemple, l’agence de lutte contre le cancer de l’OMS a souligné qu’environ 20 millions de nouveaux cas de cancer étaient estimés dans le monde en 2022 et a averti que la capacité des services restait inégale, créant une forte pression en faveur de thérapies évolutives guidées par l’image.

En outre, Medtronic, Stryker Corporation, Boston Scientific Corporation et Terumo Corporation détiennent la plus grande part de marché. Cela est dû à l’augmentation des investissements et des initiatives stratégiques, telles que les lancements de nouveaux produits et les collaborations.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’embolothérapie

- Taille du marché en 2025 : 3,47 milliards de dollars

- Taille du marché en 2026 : 3,71 milliards de dollars

- Taille du marché prévue pour 2034 : 5,63 milliards de dollars

- TCAC : 5,4 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’embolothérapie avec une part de 33,14 % en 2025.

- Le segment de l’oncologie devrait détenir une part de 41,4 % en 2026.

- Le segment des hôpitaux devrait représenter une part de 85,4 % en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,93 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a généré 1,15 milliard de dollars en 2025.

Europe

L’Europe devrait atteindre 1,01 milliard de dollars en 2026, avec une croissance de 4,4 % au cours de la période de prévision.

NOUS.

Le marché de l'embolothérapie devrait atteindre 1,07 milliard de dollars en 2026, soit environ 29,0 % du chiffre d'affaires mondial.

Japon

Le marché de l'embolothérapie devrait générer 0,20 milliard de dollars en 2026, représentant près de 5,3 % du marché mondial.

En savoir plus

TENDANCES DU MARCHÉ DE L’EMBOLOTHÉRAPIE

Transition préférentielle vers les agents emboliques de nouvelle génération et amélioration de la délivrabilité

Une tendance déterminante est le passage de « l’embolisation de base » à des matériaux emboliques artificiels et à des systèmes d’administration de précision. Dans le cas des agents emboliques, l'accent est mis sur le déploiement prévisible, l'élution soutenue du médicament et la capacité à prendre en charge des interventions répétées.

- Par exemple, le lancement par Terumo Europe en avril 2024 de BioPearl, une microsphère résorbable à élution de médicament, illustre comment les fabricants se différencient par la science des matériaux et des considérations de traitement longitudinal plutôt que simplement par la granulométrie.

En parallèle, la délivrabilité est traitée comme une catégorie de produits à part entière. De nouvelles conceptions de microcathéters sont en cours de développement en mettant l'accent sur la traçabilité, le couple, la compatibilité embolique et les longueurs de travail plus longues pour l'accès radial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Utilisation croissante de l’embolisation mini-invasive en oncologie et en maladies vasculaires pour alimenter la croissance du marché

L’un des principaux facteurs à l’origine de la croissance du marché de l’embolothérapie est l’empreinte clinique croissante de l’embolisation en tant que traitement de première intention ou d’appoint dans de multiples pathologies à volume élevé. En oncologie, l’embolisation est étroitement liée aux parcours de soins du cancer du foie. Les entreprises continuent d’investir dans des microsphères à élution médicamenteuse et de nouvelle génération pour améliorer la répétabilité et préserver les futures options de traitement. Du côté vasculaire, la croissance est soutenue par le passage de la chirurgie ouverte à la prise en charge endovasculaire des anévrismes, des MAV et des saignements, où l'embolisation des spirales, des bouchons et desinverseurs de fluxsont centrales.

- Par exemple, en mai 2024, Merit Medical a annoncé l'autorisation 510(k) de la FDA pour son bouchon vasculaire Siege et ses produits d'administration embolique associés, qui illustrent le développement continu de son portefeuille d'outils d'embolisation périphérique.

Ainsi, la charge de morbidité sous-jacente et le nombre croissant de patients nécessitant un traitement par embolisation sont susceptibles de stimuler le marché mondial.

RESTRICTIONS DU MARCHÉ

Variabilité du remboursement, lacunes en matière de preuves par indication et contraintes budgétaires pour limiter la croissance du marché

Malgré une forte dynamique clinique, l’adoption est inégale car l’embolothérapie couvre de nombreuses indications avec des niveaux de preuves et des attentes des payeurs différents. Les hôpitaux peuvent facilement adopter des cas d'utilisation établis, mais sont plus lents à mettre à l'échelle de nouvelles procédures ambulatoires ou de niche lorsque le remboursement n'est pas clair ou que les exigences en matière de documentation sont lourdes. De plus, l'embolothérapie est une procédure à forte intensité de matériel qui nécessite souventmicrocathéters, fils de guidage, bobines/agents et, parfois, outils d'imagerie complémentaires. Par conséquent, les équipes d’approvisionnement examinent minutieusement le coût total du dossier et poussent fréquemment les OEM et les distributeurs sur les prix et les conditions contractuelles.

De plus, le manque d’infrastructures hospitalières et de santé dans les pays émergents et en développement restreint la croissance du marché. Par conséquent, l’adoption de l’embolisation peut prendre du retard dans les contextes à faibles ressources, même lorsque les besoins cliniques sont élevés. Cette combinaison, le contrôle des coûts, la maturité variable des remboursements et l’inégalité des infrastructures, créent des frictions qui peuvent retarder une adoption à grande échelle.

OPPORTUNITÉS DE MARCHÉ

Pays sous-pénétrés, expansion des soins ambulatoires et imagerie/logiciels qui améliorent la cohérence pour créer des opportunités de croissance significatives

Le plus grand avantage réside dans les marchés où l'embolisation est cliniquement pertinente mais sous-utilisée en raison de la pénurie de spécialistes et de la capacité limitée des laboratoires de cathétérisme, ainsi que dans les procédures passant des centres tertiaires aux systèmes hospitaliers à haut débit et à certains établissements de soins ambulatoires. Des opportunités de croissance se présentent également lorsque les entreprises facilitent la bonne exécution de l'embolothérapie, réduisant ainsi la variabilité entre les opérateurs et raccourcissant la durée des procédures.

Du côté des dispositifs, des agents emboliques différenciés et des outils d'administration peuvent élargir les voies de traitement répété et élargir l'éligibilité des patients. De plus, commeessai cliniqueLes écosystèmes arrivent à maturité et les régulateurs continuent d'autoriser les appareils de nouvelle génération, les fabricants gagnent en marge pour poursuivre l'expansion des indications et les cycles de mise à niveau qui élèvent les ASP dans les segments haut de gamme.

LES DÉFIS DU MARCHÉ

Complexité de la procédure, manque d’interventionnistes formés et chaînes d’approvisionnement incohérentes pour contester la croissance du marché

La complexité de l’embolothérapie constitue un véritable enjeu de marché. Les résultats dépendent des dispositifs ainsi que de l'anatomie, de la technique du cathéter, de la sélection embolique et de la prise de décision intraprocédurale. Cela rend la formation et la reproductibilité des questions centrales, d'autant plus que l'embolisation s'étend au-delà des centres universitaires de premier plan. Même dans des segments matures tels que le détournement des flux neurovasculaires, la gestion des performances après commercialisation reste essentielle.

Un autre défi consiste à aligner l’innovation produit sur les contraintes d’achat du monde réel. Les hôpitaux évaluent souvent l'embolothérapie en fonction de l'aspect économique global de la procédure, y compris plusieurs produits jetables par cas, l'utilisation du produit de contraste/d'imagerie et le temps du personnel. Lorsque les systèmes sont soumis à des pressions budgétaires, les équipementiers peuvent être confrontés à une adoption lente des embolies haut de gamme ou des plates-formes de nouvelle génération, à moins que la différenciation clinique ne soit claire et que le remboursement ne soit stable.

Enfin, l’évolutivité géographique est difficile. La note de février 2024 de l’OMS selon laquelle de nombreux pays ne financent pas de manière adéquate les services prioritaires de lutte contre le cancer et les services palliatifs reflète des lacunes plus importantes en matière de capacités, des infrastructures d’imagerie limitées, un nombre moins élevé d’interventionnistes formés et des chaînes d’approvisionnement incohérentes, qui peuvent empêcher l’adoption de l’embolisation même lorsqu’un besoin clinique existe. Relever ces défis nécessite des produits et des écosystèmes de formation, la production de données probantes et des modèles de services adaptés aux réalités du système de santé local.

Analyse de segmentation

Par produit

Adoption généralisée d'agents emboliques dans plusieurs procédures pour stimuler la croissance du segment

En fonction du produit, le marché est segmenté en agents emboliques, spirales d’embolisation, déflecteurs de flux, ballons détachables, bouchons/systèmes de bouchons vasculaires et dispositifs de support. De plus, les agents emboliques sont en outre classés en agents emboliques liquides et microsphères. De même, les spirales d’embolisation sont classées en spirales détachables et spirales poussantes.

Le segment des agents emboliques détient le chiffre d'affaires le plus important car ils sont utilisés en grand volume dans le cadre de procédures répétées et d'indications multiples, notamment en oncologie interventionnelle et en embolisation périphérique.

De plus, le segment des bouchons vasculaires/systèmes de bouchons devrait croître à un TCAC de 5,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Utilisation généralisée de produits en oncologie pour propulser la croissance du segment

Par application, le marché est classé en oncologie, maladies vasculaires périphériques,neurologie, urologie et néphrologie, et autres.

Le segment de l'oncologie est en tête de la part de marché de l'embolothérapie, car l'embolisation est profondément ancrée dans les soins loco-régionaux du cancer, en particulier pour les tumeurs du foie, où les thérapies par cathéter sont utilisées lorsque la chirurgie n'est pas réalisable ou dans le cadre d'une gestion en plusieurs étapes. De plus, l’innovation produit s’articule également autour de cas d’utilisation en oncologie, de microsphères à élution médicamenteuse et de nouvelle génération, ainsi que d’outils de flux de travail conçus pour rendre les embolisations complexes plus prévisibles, favorisant ainsi une utilisation plus élevée. De plus, le segment devrait détenir une part de 41,4 % en 2026.

De plus, le segment de l’urologie et de la néphrologie devrait croître à un TCAC de 9,2 % au cours de la période de prévision.

Par utilisateur final

Infrastructure de soins de santé avancée dans les hôpitaux pour propulser la croissance du segment

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et ASC, cliniques spécialisées et autres.

Le segment des hôpitaux et des ASC domine car l'embolothérapie est guidée par l'image, nécessite beaucoup d'appareils et est souvent réalisée dans des salles d'opération hybrides, des suites d'angio ou des laboratoires de cathétérisme avancés qui nécessitent des équipements importants, des équipes formées et une assistance 24h/24 et 7j/7 en cas d'hémorragie urgente et d'événements neurovasculaires. Les grands centres gèrent également les programmes d’oncologie et neurovasculaires à plus haut débit, qui génèrent une demande constante d’agents emboliques, de coils, de bouchons et de déviateurs de flux. En outre, le segment devrait détenir une part de 85,4 % en 2026.

En outre, le segment des cliniques spécialisées devrait croître à un TCAC de 7,9 % au cours de la période de prévision.

Perspectives régionales du marché de l’embolothérapie

Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Embolotherapy Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part des revenus en 2024, avec une valeur de 1,08 milliard de dollars, et a atteint 1,15 milliard de dollars en 2025. Le marché nord-américain de l’embolothérapie est stimulé par une évolution constante vers des soins mini-invasifs pour l’oncologie, le contrôle des hémorragies et les maladies vasculaires complexes, en particulier là où une récupération plus rapide et des séjours hospitaliers plus courts sont importants. La région bénéficie également d'une capacité de procédure importante et d'une forte volonté d'adopter de nouvelles technologies emboliques lorsqu'elles améliorent la délivrabilité, le suivi de l'imagerie ou l'efficacité des procédures. En outre, les dépenses de santé élevées favorisent une diffusion plus rapide de dispositifs haut de gamme et de thérapies combinées, ce qui est important pour les cas d’utilisation de l’oncologie interventionnelle et de l’embolisation périphérique.

Marché américain de l’embolothérapie

En 2026, le marché américain devrait atteindre 1,07 milliard de dollars, soit 29,0 % du chiffre d’affaires mondial total.

Europe

L’Europe devrait atteindre un taux de croissance de 4,4 % dans les années à venir, le deuxième plus élevé au monde, atteignant 1,01 milliard de dollars d’ici 2026. La croissance européenne est soutenue par la démographie et la demande au niveau du système. Une population vieillissante augmente le nombre de patients atteints de cancer, de maladies vasculaires périphériques et de conditions à risque d'anévrisme/hémorragie pour lesquelles l'embolisation est fréquemment utilisée soit comme traitement définitif, soit comme traitement d'appoint. Une large couverture dans de nombreux pays et des dépenses de santé de base relativement élevées soutiennent l'adoption de l'embolothérapie dans les centres tertiaires, tandis que des parcours de soins structurés créent un flux de procédures prévisible.

Marché britannique de l’embolothérapie

Le marché britannique devrait atteindre 0,15 milliard de dollars d’ici 2026, ce qui représente 4,0 % des revenus du marché mondial.

Marché allemand de l’embolothérapie

Le marché allemand de l'embolothérapie devrait atteindre environ 0,19 milliard de dollars d'ici 2026, ce qui représente environ 5,1 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de l’embolothérapie en Asie-Pacifique devrait être évalué à 0,93 milliard de dollars, ce qui le placerait au troisième rang mondial. La région connaît la croissance la plus rapide en termes de volume, car elle possède le plus grand bassin de patients et une capacité de traitement croissante, même si les ASP OEM plus faibles et les remboursements inégaux modèrent souvent les revenus par cas. La croissance est concentrée dans les grands hôpitaux urbains où la densité des laboratoires de cathétérisme et la disponibilité des spécialistes s'améliorent et où les gouvernements et les prestataires privés investissent dans des services avancés d'imagerie et d'IR.

Marché japonais de l’embolothérapie

Le marché japonais devrait générer environ 0,20 milliard de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 5,3 % au marché mondial.

Marché chinois de l’embolothérapie

Le marché chinois de l’embolothérapie devrait atteindre environ 0,26 milliard de dollars d’ici 2026, contribuant ainsi à environ 7,1 % des revenus mondiaux.

Marché indien de l’embolothérapie

Le marché indien devrait contribuer à hauteur d’environ 0,10 milliard de dollars au marché de l’embolothérapie d’ici 2026, ce qui correspond à environ 2,7 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les marchés de l’Amérique latine, du Moyen-Orient et de l’Afrique devraient connaître une croissance modérée, l’Amérique latine devant atteindre environ 0,36 milliard de dollars d’ici 2026. La croissance du marché de l’Amérique latine est largement tirée par une charge de travail croissante en oncologie et par la nécessité d’améliorer l’accès à des interventions modernes et moins gourmandes en ressources. À mesure que les cas de cancer augmentent, les systèmes de santé et les prestataires privés donnent de plus en plus la priorité aux parcours de traitement évolutifs, y compris aux options peu invasives susceptibles de réduire le fardeau des patients hospitalisés.

Marché de l'embolothérapie du CCG

D’ici 2026, le marché du CCG devrait générer environ 0,07 milliard de dollars, soit près de 1,8 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une innovation produit robuste pour renforcer la position sur le marché des acteurs de premier plan

Le marché mondial de l'embolothérapie est modérément concentré et compétitif, avec de grandes multinationalesdispositif médicalLes constructeurs dominent. Les principaux acteurs rivalisent sur la base de produits innovants, d'approbations réglementaires, de preuves cliniques et de partenariats stratégiques pour développer et commercialiser des dispositifs mini-invasifs destinés aux besoins cliniques. Des acteurs clés tels que Medtronic, Stryker Corporation, Boston Scientific Corporation et Terumo Corporation détiennent la plus grande part de marché.

Les autres acteurs clés du marché comprennent Johnson & Johnson, Abbott Laboratories, Merit Medical Systems, Inc. et Cook Medical, entre autres. Ces entreprises sont en concurrence sur la base des développements technologiques en cours, de la demande croissante d'infrastructures de santé améliorées et des efforts visant à améliorer les résultats des procédures.

LISTE DES PRINCIPALES ENTREPRISES D'EMBOLOTHÉRAPIE PROFILÉES

- Medtronic(Irlande)

- Stryker Corporation (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Société Terumo(Japon)

- Johnson & Johnson(NOUS.)

- Laboratoires Abbott (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- Cuisinier Médical(NOUS.)

- Braun (Allemagne)

- Groupe Balt (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Boston Scientific a annoncé un accord définitif pour acquérir Penumbra. Cette acquisition contribuera à élargir le portefeuille cardiovasculaire de Boston Scientific et à répondre davantage à la prévalence croissante des maladies vasculaires.

- Novembre 2025 :Kaneka Corporation a commencé à vendre son i-ED COIL, une spirale d'embolisation d'anévrisme cérébral, en Europe en octobre. Le produit a obtenu la certification CE au titre du règlement européen sur les dispositifs médicaux en juillet et sera distribué principalement en Europe via Kaneka Medical Europe N.V.

- Septembre 2025 :Penumbra Inc., le leader mondial de la thrombectomie, a obtenu le marquage CE pour sa bobine de neuro-embolisation SwiftPAC. Disponible dans le commerce en Europe, la bobine fait partie du système de bobine Swift™.

- Septembre 2025 :Sirtex Medical, l'un des principaux fabricants de solutions d'oncologie interventionnelle mini-invasive, a reçu une approbation élargie du marquage CE pour les microsphères de résine SIR-Spheres Y-90 destinées au traitement des patients atteints d'un cancer du foie.

- Septembre 2025 :La société Varian de Siemens Healthineers a annoncé que ses microsphères Embozene ont reçu le marquage CE pour la GAE (Genicular Artery Embolisation) pour l'arthrose du genou. Cette réussite fait d'Embozene le premier et le seul agent embolique à obtenir le marquage CE spécifique au GAE.

- Juillet 2025 :Sirtex Medical, un important fabricant de solutions interventionnelles en oncologie, a annoncé que la FDA américaine a approuvé les microsphères de résine SIR-Spheres Y-90 pour le traitement du CHC (carcinome hépatocellulaire) non résécable aux États-Unis.

- Juin 2025 :Embolization, Inc. a reçu l'autorisation 510(k) de la FDA américaine pour son dispositif amélioré au nitinol (NED). Le NED est un dispositif d'embolisation vasculaire destiné à l'embolisation veineuse et artérielle dans le système vasculaire périphérique.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,4 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit, application, utilisateur final et région |

|

Par Produit |

|

|

Par candidature |

|

|

Par utilisateur final |

|

|

Par géographie |

Reste du Moyen-Orient et Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,47 milliards de dollars en 2025 et devrait atteindre 5,63 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,15 milliard de dollars.

Le marché devrait afficher un TCAC de 5,4 % au cours de la période de prévision 2026-2034.

Le segment des agents emboliques est en tête du marché par produit.

Les facteurs clés qui animent le marché sont l’utilisation croissante de l’embolisation mini-invasive en oncologie et en maladies vasculaires.

Medtronic, Stryker Corporation, Boston Scientific Corporation et Terumo Corporation comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés