Taille du marché du verre économe en énergie, part et analyse de l’industrie, par type de revêtement (couche douce et couche dure), par vitrage (simple vitrage, double vitrage et triple vitrage), par industrie d’utilisation finale (bâtiment et construction, automobile, panneaux solaires et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

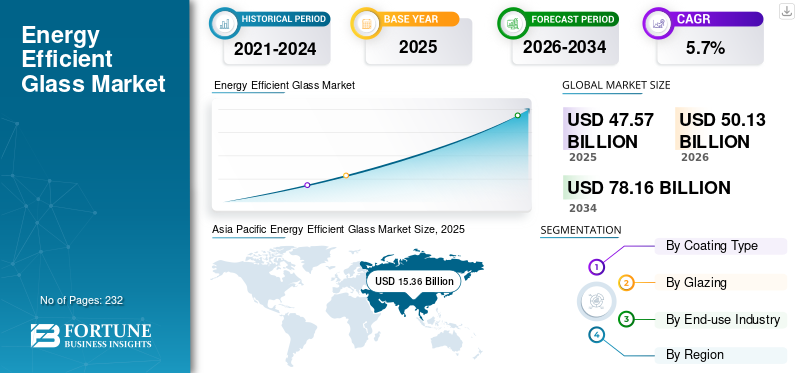

La taille du marché mondial du verre économe en énergie était évaluée à 47,57 milliards USD en 2025. Le marché devrait passer de 50,13 milliards USD en 2026 à 78,16 milliards USD d’ici 2034, avec un TCAC de 5,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 32,29 % en 2025.

Le verre économe en énergie fait référence à des solutions de vitrage avancées, telles que le verre à couche à faible émissivité (low-E), les assemblages à double ou triple vitrage remplis de gaz inerte et les teintes à contrôle solaire, conçues pour minimiser le transfert de chaleur, bloquer le rayonnement infrarouge indésirable et optimiser la transmission de la lumière visible. Ces technologies réduisent la consommation d'énergie pour le chauffage, la climatisation et l'éclairage des bâtiments et des véhicules en améliorant les performances thermiques.isolationet les coefficients de gain de chaleur solaire, aidant les structures à se conformer aux codes énergétiques mondiaux tels que l'IECC ou l'EU EPBD tout en améliorant le confort des occupants. La croissance du marché est alimentée par des réglementations strictes en matière de construction écologique (par exemple LEED, BREEAM), la hausse des coûts de l'énergie, l'urbanisation en Asie-Pacifique et des innovations telles que le verre intelligent dynamique. Les principaux facteurs déterminants comprennent les incitations politiques en faveur des bâtiments à émissions nettes nulles, les demandes de rénovation des infrastructures vieillissantes et les booms de la construction dans les secteurs commerciaux/résidentiels qui sont susceptibles de propulser la croissance du marché au cours de la période d'étude. Saint-Gobain Glass, AGC Inc., Guardian Glass, NSG Group, Vitro Architectural Glass et Xinyi Glass Holdings Ltd. sont les principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU VERRE EFFICACE EN ÉNERGIE

Transition rapide vers des vitrages hautes performances et intelligents pour propulser la croissance du marché

Le marché assiste à une nette évolution des revêtements de base à faible émissivité vers des solutions de vitrage multifonctionnelles plus performantes. La demande s'oriente de plus en plus vers le double et le triple vitrage avec des revêtements avancés à faible émissivité et à contrôle solaire qui améliorent simultanément l'isolation thermique, gèrent les gains de chaleur solaire, réduisent l'éblouissement et améliorent le confort des occupants. Dans les bâtiments commerciaux, en particulier les bureaux de grande hauteur et les structures institutionnelles, les conceptions de façades font de plus en plus appel au verre, ce qui fait du vitrage aux performances optimisées une spécification standard plutôt qu'un ajout haut de gamme.

Parallèlement, les technologies de verre intelligentes et dynamiques telles que les vitrages électrochromes et thermochromiques gagnent progressivement du terrain dans des applications de niche, notamment les bâtiments commerciaux haut de gamme, les transports et les projets architecturaux spécialisés. Même si ces technologies ne représentent encore qu’une petite part du volume total, elles signalent une tendance plus large vers des enveloppes de bâtiments intelligentes qui répondent de manière dynamique aux conditions environnementales. Cette évolution reflète une tendance du marché où la croissance de la valeur est de plus en plus motivée par les performances fonctionnelles et l'intégration du système, et non seulement par le volume de verre.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des réglementations strictes en matière d’énergie dans les bâtiments et des politiques climatiques pour stimuler la demande de produits

L’un des principaux moteurs de la croissance du marché du verre économe en énergie est le renforcement des réglementations en matière d’efficacité énergétique des bâtiments dans les principales économies. Les gouvernements donnent la priorité à la réduction de la consommation d’énergie et des émissions de carbone liées aux bâtiments en exigeant des performances thermiques plus strictes pour les fenêtres, les façades et les enveloppes des bâtiments. Les réglementations et les codes favorisent ou imposent de plus en plus l'utilisation de systèmes de vitrage à faible émissivité et isolants, stimulant directement la demande de verre économe en énergie dans les projets de nouvelle construction et de rénovation.

Outre les obligations réglementaires, les objectifs nationaux et régionaux de neutralité climatique renforcent la visibilité à long terme de la demande de vitrages hautes performances. Le verre économe en énergie est largement reconnu comme l'un des moyens les plus rentables de réduire les charges de chauffage et de refroidissement dans les bâtiments sans compromettre la flexibilité de conception. En conséquence, les décideurs politiques, les promoteurs et les propriétaires d’immeubles considèrent de plus en plus les vitrages avancés comme une solution de conformité essentielle, faisant de la réglementation un moteur de croissance structurel à long terme plutôt qu’un effet politique à court terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Un coût initial élevé par rapport au verre conventionnel peut entraver la croissance du marché

Malgré ses avantages en matière d'économie d'énergie à long terme, l'adoption du verre économe en énergie est limitée par son coût initial plus élevé par rapport au verre transparent ou à revêtement basique conventionnel. Les revêtements avancés à faible émissivité, les unités multi-vitrages, les remplissages de gaz inertes et les processus de fabrication de précision augmentent les coûts de production et d'installation. Sur les marchés sensibles aux coûts, en particulier dans les régions en développement, cette prime de prix peut ralentir l'adoption, en particulier dans la construction résidentielle où les acheteurs privilégient souvent l'abordabilité initiale plutôt que les économies d'énergie tout au long du cycle de vie.

Cette contrainte est encore amplifiée dans les régions où les prix de l’énergie sont subventionnés ou relativement bas, ce qui réduit l’incitation économique immédiate à investir dans des vitrages plus performants. Sur de tels marchés, la période de récupération du verre économe en énergie peut paraître plus longue, limitant la pénétration au-delà des projets premium ou réglementaires.

OPPORTUNITÉS DE MARCHÉ

Un important potentiel de rénovation et de rénovation des bâtiments pour propulser l’expansion de l’industrie

Une opportunité majeure pour le marché du verre économe en énergie réside dans le vaste stock mondial de bâtiments existants qui dépendent encore de systèmes de vitrage obsolètes et inefficaces. Dans de nombreux marchés matures, les fenêtres installées il y a plusieurs décennies ne répondent plus aux normes de performance énergétique actuelles, créant ainsi une opportunité substantielle de remplacement et de rénovation. Étant donné que les fenêtres et les systèmes de vitrage ont généralement une longue durée de vie, leur cycle de remplacement s'aligne bien avec les programmes de rénovation soutenus par le gouvernement visant à améliorer l'efficacité énergétique des bâtiments.

Cette opportunité de rénovation est particulièrement forte en Europe et en Amérique du Nord, où les cadres politiques mettent de plus en plus l'accent sur la rénovation plutôt que sur la nouvelle construction pour atteindre les objectifs de réduction des émissions. Le verre économe en énergie joue un rôle central dans ces stratégies de rénovation car il permet des économies d'énergie mesurables sans nécessiter de changements structurels majeurs. À mesure que l'activité de rénovation s'accélère, en particulier dans les bâtiments résidentiels et publics, le segment de la rénovation devrait devenir un moteur de croissance clé pour le marché à moyen et long terme.

LES DÉFIS DU MARCHÉ

La complexité de la fabrication et l’intensité de la chaîne d’approvisionnement peuvent entraver la croissance du marché

Le marché est confronté à des défis constants liés à la complexité de la fabrication et à l’intensité capitalistique. La production de verre à couches haute performance nécessite des lignes de verre flotté avancées, des technologies de revêtement sophistiquées et un contrôle qualité strict, ce qui entraîne des dépenses d'investissement élevées et une flexibilité limitée. Toute perturbation des matières premières, de l’approvisionnement en énergie ou de la capacité de production peut avoir un impact significatif sur la production, les coûts et les délais de livraison.

De plus, le marché est très sensible aux coûts énergétiques, car la fabrication du verre est énergivore. Volatilité dansgaz naturelet les prix de l’électricité peuvent exercer une pression sur les marges et entraîner des fluctuations de prix difficiles à répercuter sur des marchés de construction compétitifs. Ces défis structurels créent des barrières à l’entrée de nouveaux acteurs et font de l’expansion de la capacité une décision soigneusement planifiée, limitant potentiellement la capacité du secteur à répondre rapidement aux brusques augmentations de la demande.

La conformité réglementaire peut créer des obstacles pour le marchéExpansion

Si les cadres réglementaires constituent un facteur clé pour l’adoption du verre économe en énergie, le respect de réglementations complexes et évolutives peut également constituer un obstacle, en particulier pour les fabricants et les développeurs de projets. Les normes de performance énergétique, les codes du bâtiment et les exigences de certification des produits varient considérablement selon les régions et les pays, couvrant des aspects tels que le coefficient de transmission thermique (valeurs U), les coefficients de gain de chaleur solaire, les normes de vitrage de sécurité et les déclarations environnementales. Naviguer dans ces régimes réglementaires fragmentés augmente les coûts de conformité, allonge les délais d’approbation des produits et complique le commerce transfrontalier de produits en verre économes en énergie, en particulier pour les fabricants opérant à l’échelle mondiale.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

La montée du protectionnisme commercial et les tensions géopolitiques sont apparues comme des obstacles importants pour le marché en perturbant les flux commerciaux transfrontaliers et en augmentant l’incertitude sur les coûts. Les droits antidumping, les mesures de sauvegarde et les droits de douane sur le verre plat et les produits en verre transformé dans des régions clés ont modifié la dynamique de la concurrence, affectant particulièrement les importations de verre à couche et à haute performance. De telles mesures sont souvent introduites pour protéger les fabricants de verre nationaux, mais peuvent augmenter les coûts d'approvisionnement pour les fabricants en aval, les entrepreneurs en façade et les entreprises de construction qui dépendent de verre importé à haut rendement énergétique ou de revêtements spéciaux difficilement disponibles localement.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

Les efforts de recherche et développement sur le marché se concentrent de plus en plus sur l’amélioration des performances thermiques tout en maintenant une clarté optique et une durabilité élevées. Les fabricants investissent dans des revêtements avancés à faible émissivité et à contrôle solaire qui offrent une émissivité plus faible et une gestion améliorée de la chaleur solaire sans compromettre la transmission de la lumière visible. Ces développements visent à répondre aux codes énergétiques des bâtiments plus stricts et aux exigences architecturales évolutives, en particulier pour les grandes façades vitrées où l'équilibre entre l'éclairage naturel et l'efficacité énergétique est essentiel. L'amélioration continue de l'uniformité du revêtement, de la résistance aux rayures et des performances à long terme sont également des priorités clés en matière de R&D, car la durabilité influence directement le coût du cycle de vie et l'acceptation par les clients.

ANALYSE DE SEGMENTATION

Par type de revêtement

Le segment des manteaux doux a dominé le marché en raison de ses performances élevées et de son utilisation généralisée

En fonction du type de revêtement, le marché est segmenté en pelage doux et en pelage dur.

Le segment des couches souples détenait la plus grande part de marché en 2025. Le verre à couches souples, généralement produit par pulvérisation magnétron (dépôt sous vide), offre des performances d'isolation thermique et de contrôle solaire supérieures grâce à sa structure de revêtement métallique multicouche. Ce type de verre présente une très faible émissivité, ce qui le rend très efficace pour réduire les pertes de chaleur et contrôler les gains de chaleur solaire. En conséquence, le verre à couche souple est largement utilisé dans les unités de double et triple vitrage pour les bâtiments résidentiels et commerciaux, en particulier dans les régions où les réglementations énergétiques des bâtiments sont strictes et les exigences de performance plus élevées.

Le segment des revêtements durs enregistre une croissance notable et devrait afficher un TCAC de 5,5 % au cours de la période de prévision. Il est souvent préféré sur les marchés sensibles aux coûts et dans les applications où une efficacité énergétique modérée est suffisante. Ensemble, ces deux types de revêtement permettent aux fabricants et aux utilisateurs finaux d'équilibrer les performances, la durabilité et les coûts, permettant ainsi l'adoption de verres économes en énergie dans un large éventail de conditions climatiques, de normes de construction et de segments de prix.

Par vitrage

Le segment du double vitrage a dominé le marché avec une demande croissante en raison d'une réduction significative du transfert de chaleur

Basé sur le vitrage, le marché est segmenté en simple vitrage, double vitrage et triple vitrage.

Parmi ceux-ci, le segment du double vitrage a enregistré une part de marché dominante du verre économe en énergie en 2025. Le double vitrage offre un solide équilibre entre performances et coût. En incorporant deux vitres séparées par une cavité remplie d'air ou de gaz inerte, les unités à double vitrage réduisent considérablement les transferts de chaleur et améliorent le confort intérieur.

Le segment du simple vitrage devrait croître à un TCAC de 5,7 % au cours de la période de prévision. Le vitrage simple, lorsqu'il est combiné avec des revêtements économes en énergie tels que des couches à faible émissivité ou à contrôle solaire, offre des améliorations fondamentales en termes de performances thermiques par rapport au verre sans revêtement. Ce type de vitrage est couramment utilisé dans les climats chauds ou modérés, dans les applications de rénovation et sur les marchés sensibles aux coûts, où les réglementations énergétiques des bâtiments sont moins strictes et où les systèmes de fenêtres légers sont préférés.

Le triple vitrage, qui ajoute une troisième vitre et une cavité isolante supplémentaire, offre le plus haut niveau d'isolation thermique et est de plus en plus utilisé dans les climats froids et dans les bâtiments économes en énergie ou proches de zéro. Bien que le triple vitrage implique des coûts de matériaux et d'installation plus élevés, son potentiel d'économie d'énergie supérieur en fait une solution importante dans les régions dotées de codes de construction stricts et d'objectifs ambitieux de réduction de carbone.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du bâtiment et de la construction est en tête grâce à une adoption généralisée dans les bâtiments résidentiels, commerciaux et institutionnels

Basé sur l'industrie d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile,panneaux solaires, et d'autres.

Le segment du bâtiment et de la construction représente le plus grand segment d'utilisation finale, stimulé par l'adoption généralisée de vitrages économes en énergie dans les bâtiments résidentiels, commerciaux et institutionnels. Le verre à faible émissivité et à contrôle solaire est largement utilisé dans les fenêtres, les façades, les murs-rideaux et les lucarnes pour réduire les charges de chauffage et de refroidissement tout en améliorant l'éclairage naturel et le confort des occupants. Des codes énergétiques des bâtiments stricts et des initiatives de rénovation à grande échelle renforcent encore la domination de ce segment.

Le segment automobile représente une part importante de la demande de produits, car les constructeurs automobiles utilisent de plus en plus de verre à contrôle solaire et à faible émissivité pour améliorer le confort thermique et l'efficacité énergétique. Dans les véhicules électriques et hybrides, les vitrages économes en énergie contribuent à réduire la charge de la climatisation, augmentant ainsi l'autonomie. Ces facteurs devraient avoir un impact positif sur la croissance du segment, qui devrait croître à un TCAC de 5,2 % au cours de la période d’analyse.

Le segment des panneaux solaires s'appuie sur du verre économe en énergie à haute transparence et antireflet pour maximiser la transmission de la lumière et l'efficacité globale du système, soutenant ainsi l'expansion rapide des installations d'énergie solaire.

Le segment Autres comprend des applications telles que les appareils électroménagers, les infrastructures de transport et les utilisations architecturales spécialisées, où le verre économe en énergie est adopté pour répondre aux exigences de performance, de sécurité ou de durabilité sur les marchés de niche.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU VERRE ÉCOÉNERGÉTIQUE

Par région, le marché a été analysé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Energy Efficient Glass Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la principale part de marché en 2025. La croissance est soutenue par une urbanisation rapide, le développement d’infrastructures à grande échelle et l’expansion de l’activité de construction dans des pays comme la Chine et l’Inde. Bien que les prix de vente moyens soient plus bas sur certains marchés de la région Asie-Pacifique, la prise de conscience croissante de l'efficacité énergétique et le renforcement des normes de construction stimulent régulièrement la demande de verre économe en énergie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord suit de près, grâce à l'adoption massive de vitrages à faible émissivité dans la construction résidentielle et commerciale, soutenue par les codes du bâtiment et les normes d'efficacité énergétique. Les États-Unis représentent le marché le plus important et le plus influent en Amérique du Nord pour le verre économe en énergie, stimulé principalement par la forte demande des secteurs de la construction résidentielle et commerciale. L'adoption généralisée du verre à couches à faible émissivité est devenue une pratique standard dans les nouveaux projets de construction résidentielle et de remplacement de fenêtres, soutenue par les codes énergétiques du bâtiment au niveau national et étatique.

Europe

L'Europe représente l'un des marchés les plus matures et à forte intensité de valeur, soutenu par des réglementations énergétiques des bâtiments strictes, des objectifs climatiques ambitieux et une forte concentration sur la rénovation du parc immobilier existant. La mise en œuvre généralisée de systèmes à faible émissivité et de vitrages multiples dans les bâtiments résidentiels et commerciaux a positionné l'Europe comme une plaque tournante clé pour les produits verriers à haute performance et à haut rendement énergétique.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique représentent des marchés émergents, où la croissance est tirée par l’augmentation de l’activité de construction et la demande de vitrages à contrôle solaire liée au climat. Un autre facteur soutenant l’expansion de l’industrie dans ces régions est le renforcement progressif des codes énergétiques du bâtiment, en particulier dans les développements urbains et commerciaux.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les grandes entreprises mettent l'accent sur les investissements pour répondre aux exigences de haute performance dans les secteurs d'utilisation finaux

Des investissements majeurs sont en cours sur le marché du verre économe en énergie, alors que les fabricants répondent aux attentes croissantes en matière de durabilité et aux exigences de performances plus élevées dans les industries d'utilisation finale. Des producteurs de premier plan tels que Saint-Gobain Glass, AGC Inc., Guardian Glass, NSG Group, Vitro Architectural Glass et Xinyi Glass Holdings Ltd. orientent leur capital vers l'optimisation des processus, l'amélioration de la qualité des produits et des pratiques de fabrication respectueuses de l'environnement. Les efforts d’innovation sont de plus en plus axés sur l’amélioration de la cohérence de la pureté, la réduction de l’empreinte environnementale et le développement de qualités adaptées aux produits avancés.

LISTE DES PRINCIPALES ENTREPRISES DE VERRE À EFFICACITÉ ÉNERGÉTIQUE PROFILÉES

- Verre Saint-Gobain(France)

- AGC inc.(Japon)

- Verre gardien(NOUS.)

- Groupe NSG (Japon)

- Vitro Architectural Glass (Mexique)

- Xinyi Glass Holdings Ltd. (Chine)

- CSG Holding (Chine)

- Groupe de l'industrie du verre Fuyao (Chine)

- Flat Glass Group Co., Ltd. (Chine)

- Société de l'industrie du verre de Taiwan (Taïwan)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2025 -Guardian Glass North America a commencé les ventes à grande échelle de SunGuard SNX 70+, un verre à couche à haute VLT et à faible SHGC conçu pour les façades riches en lumière du jour. Le produit permet un maximum de lumière naturelle tout en limitant le gain de chaleur solaire, aidant ainsi les bâtiments commerciaux à réduire les charges de refroidissement et à répondre à des normes de performance énergétique plus strictes.

- octobre 2024 -Glaston Corporation et Corning Inc. se sont associés pour développer du verre architectural ultra-mince pour les unités de vitrage isolant triple (IGU). Cette technologie permet une efficacité thermique plus élevée sans augmenter l’épaisseur du vitrage ni nécessiter une refonte du cadre des fenêtres, favorisant ainsi l’adoption plus large du triple vitrage dans les bâtiments économes en énergie.

- octobre 2024 -Xinyi Glass a investi dans le développement de matériaux de revêtement avancés à faible émissivité et de caractéristiques du verre (y compris les fonctionnalités à faible émissivité et d'autres fonctionnalités à valeur ajoutée), signalant la poursuite du pipeline/la mise à niveau de produits économes en énergie.

- Juillet 2022 -Saint-Gobain Glass commercialisé bas carboneverre plat(par exemple, ORAÉ / lancements à faible émission de carbone) en combinant une teneur élevée en calcin, de l'électricité renouvelable et des essais industriels, soutenant la réduction du carbone intrinsèque ainsi que les économies d'énergie opérationnelles.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, le type de revêtement, le vitrage et l'industrie d'utilisation finale. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD), Volume (kilotonne) |

|

Taux de croissance |

TCAC de 5,7 % de 2026 à 2034 |

|

Segmentation |

Par type de revêtement, par vitrage, par industrie d'utilisation finale, par région |

|

Par type de revêtement |

· Manteau doux · Couche dure |

|

Par vitrage |

· Simple vitrage · Double vitrage · Triple vitrage |

|

Par secteur d'utilisation finale |

· Bâtiment et construction · Automobile · Panneaux solaires · Autres |

|

Par région |

· Amérique du Nord (par type de revêtement, par vitrage, par secteur d'utilisation finale, par pays) o États-Unis (par secteur d'utilisation finale) o Canada (par secteur d'utilisation finale) · Europe (par type de revêtement, par vitrage, par secteur d'utilisation finale, par pays) o Allemagne (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Italie (par secteur d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par type de revêtement, par vitrage, par secteur d'utilisation finale, par pays) o Chine (par secteur d'utilisation finale) o Inde (par secteur d'utilisation finale) o Japon (par secteur d'utilisation finale) o Corée du Sud (par secteur d'utilisation finale) o Reste de l'Asie-Pacifique (par secteur d'utilisation finale) · Amérique latine (par type de revêtement, par vitrage, par secteur d'utilisation finale, par pays) o Mexique (par secteur d'utilisation finale) o Brésil (par secteur d'utilisation finale) o Reste de l'Amérique latine (par secteur d'utilisation finale) · Moyen-Orient et Afrique (par type de revêtement, par vitrage, par secteur d'utilisation finale, par pays) o GCC (par secteur d'utilisation finale) o Afrique du Sud (par secteur d'utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par secteur d'utilisation finale) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 47,57 milliards de dollars en 2025 et devrait atteindre 78,16 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 5,7 % au cours de la période de prévision 2026-2034.

Par type de revêtement, le segment des manteaux souples était en tête du marché en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Des réglementations strictes en matière d’énergie dans les bâtiments et des politiques climatiques sont un facteur clé de la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 232

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés