"Solutions de marché innovantes pour aider les entreprises à prendre des décisions éclairées"

Taille du marché du verre plat, part et analyse de l’industrie, par type (flotté, feuille et roulé), par type de produit (enduit, extra transparent, feuilleté, trempé et autres), par application (architecture, automobile, panneaux solaires et autres) et prévisions régionales, 2026-2034

Dernière mise à jour: July 20, 2026

| Format: PDF

| Numéro du rapport:

FBI102720

Merci de votre intérêt pour le

"United States Medical Devices Market!"

Pour recevoir un rapport d'échantillon, veuillez fournir les informations suivantes :

Taille du marché du verre plat et aperçu de l’industrie

Écouter la version audio

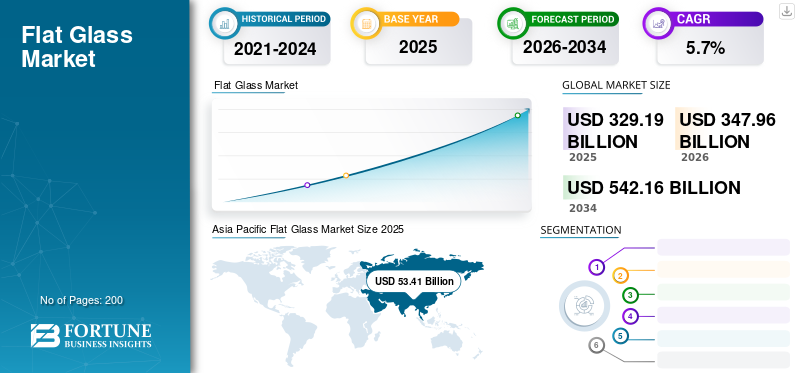

La taille du marché mondial du verre plat était évaluée à 329,19 milliards USD en 2025. Le marché devrait passer de 347,96 milliards USD en 2026 à 542,16 milliards USD d’ici 2034, avec un TCAC de 5,70 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché du verre plat avec une part de marché de 54,3 % en 2025. De plus, le marché américain du verre plat devrait atteindre 5,25 milliards de dollars d'ici 2026, tiré par la croissance du vitrage automobile et des solutions de construction économes en énergie.

Le marché mondial du verre plat est stimulé par une demande soutenue dans les domaines de la construction, de l’automobile et des énergies renouvelables. En 2025, le marché reflète des investissements croissants dans les matériaux de construction économes en énergie, les solutions de vitrage avancées et les composants automobiles légers. Les acteurs de l’industrie accordent de plus en plus la priorité à la performance, à la durabilité et au respect de l’environnement, remodelant ainsi les stratégies de production et les chaînes d’approvisionnement à l’échelle mondiale.

L’urbanisation croissante et le développement des infrastructures dans les économies émergentes contribuent largement à la croissance des volumes. Le verre plat reste un matériau fondamental dans les applications architecturales, où la demande est tirée par la construction résidentielle, le développement immobilier commercial et les projets d'infrastructures publiques. L’accent croissant mis sur les normes de construction écologiques a accéléré l’adoption de variantes de verre à revêtement, à faible émissivité et à contrôle solaire, renforçant ainsi les fondamentaux du marché à long terme.

Le secteur automobile continue de représenter une base de consommation importante, notamment pour le verre trempé et feuilleté utilisé dans les pare-brise, les toits ouvrants et les systèmes avancés d'aide à la conduite. Les tendances en matière d'électrification et les initiatives d'allègement influencent le choix des matériaux, poussant les fabricants vers des solutions de verre plus fines, plus résistantes et multifonctionnelles. Parallèlement, les installations d’énergie solaire soutiennent la demande de verre plat à haute transparence, notamment dans les modules photovoltaïques.

D'un point de vue régional, l'Asie-Pacifique reste le plus grand centre de production et de consommation, soutenu par une forte activité de construction et une capacité de fabrication en expansion. L’Europe et l’Amérique du Nord continuent de se concentrer sur les matériaux de construction économes en énergie et les pratiques de fabrication circulaires. L’intensité concurrentielle augmente à mesure que les producteurs mondiaux investissent dans l’expansion des capacités, l’optimisation des processus numériques et l’innovation axée sur la durabilité.

Le verre plat ou verre plat est produit sous la forme d'un plan et est couramment utilisé pour les portes en verre, les fenêtres, les pare-brise et les murs transparents. Pour les applications dans l’automobile et l’architecture, le verre plat est parfois plié après la production pour le rendre utilisable. La majeure partie du verre plat produit est du verre sodocalcique, selon le procédé float. Ce type de verre a une teneur plus élevée en oxyde de magnésium et en oxyde de sodium que le verre d’emballage, et une teneur plus faible en oxyde de calcium, en silice et en oxyde d’aluminium.

Dans les bâtiments, ce verre offre non seulement une protection contre les rayons UV, mais offre également une isolation acoustique et thermique. Les avantages de l’utilisation de ce verre dans les bâtiments incluent également l’efficacité énergétique grâce à l’utilisation maximale de la lumière naturelle. Les gouvernements ont mis en place des réglementations concernant les bâtiments écologiques qui ont encouragé la demande. De plus, l’utilisation de ce verre dans les panneaux solaires augmente en raison de ses propriétés, notamment sa haute résistance, sa faible réflexion et sa transmissibilité élevée. La nécessité d’exploiter l’énergie provenant de sources renouvelables a contraint les gouvernements à investir dans des centrales solaires, développant ainsi le marché du verre plat.

Taille du marché prévue pour 2034 : 542,16 milliards de dollars

TCAC : 5,70 % de 2026 à 2034

Part de marché

L’Asie-Pacifique a dominé le marché du verre plat avec une part de 54,3 % en 2025.

Le segment du verre flotté devrait détenir une part de marché de 90,0 % en 2025.

Le segment du verre à couches représentait une part de marché importante, atteignant 23,9 %.

Faits saillants régionaux

Asie-Pacifique

L’Asie-Pacifique est restée le marché régional le plus important et celui qui connaît la croissance la plus rapide, stimulé par une forte demande dans le secteur de la construction et dans l’industrie.

Europe

L'Europe devrait connaître une croissance à un TCAC de 6,2 %, soutenue par l'utilisation croissante du verre plat dans le secteur automobile.

Amérique du Nord

L'Amérique du Nord conserve une position solide sur le marché grâce à la réglementation des bâtiments économes en énergie et à une activité de construction soutenue.

NOUS.

Le marché du verre plat devrait atteindre 5,25 milliards de dollars d'ici 2026, tiré par le vitrage automobile et les bâtiments économes en énergie.

Japon

Le marché du verre plat devrait atteindre 7,8 milliards de dollars d'ici 2025, soutenu par la demande des applications automobiles et de construction.

Utilisation du verre plat pour rendre les bâtiments économes en énergie afin de répondre à la demande du marché

La prise de conscience croissante des économies d’électricité a conduit à l’utilisation de produits à faible consommation énergétique et à une utilisation intensive des sources d’énergie naturelles disponibles. L'utilisation de ce verre dans les bâtiments résidentiels et commerciaux a permis d'utiliser la lumière naturelle et de réduire le coût et la consommation de lumière artificielle. Les gouvernements de différents pays ont mis en place des règles et réglementations pour promouvoir l’efficacité énergétique dans le secteur du bâtiment.

Les bâtiments qui respectent ces règles et réglementations sur les bâtiments économes en énergie consomment jusqu'à 40 à 60 % d'énergie en moins par rapport aux bâtiments traditionnels, qui ne les respectent pas. Cela a augmenté la consommation de ce type de verre, entraînant ainsi le taux de croissance du marché. L’Asie-Pacifique a connu une croissance de 50,66 milliards USD en 2017 à 53,41 milliards USD en 2018.

Plusieurs tendances structurelles remodèlent le marché du verre plat. Les vitrages économes en énergie restent une priorité, avec l'adoption croissante de verres à faible émissivité et à contrôle solaire dans les bâtiments commerciaux et résidentiels. Ces produits s'alignent sur l'évolution des codes du bâtiment et des certifications de durabilité, renforçant ainsi la demande à long terme.

Une autre tendance notable est l’intégration de technologies de verre intelligentes et fonctionnelles. Les solutions de verre électrochromes et thermochromes attirent de plus en plus l'attention en raison de leur capacité à réguler dynamiquement la transmission lumineuse et les performances thermiques. Même si l’adoption reste concentrée sur les applications premium, les coûts diminuent progressivement.

Le secteur automobile continue d’influencer l’innovation matérielle, notamment grâce aux technologies de vitrage léger et d’isolation acoustique. À mesure que les véhicules électriques gagnent des parts de marché, les constructeurs privilégient de plus en plus la réduction du poids et l’efficacité thermique.

La numérisation remodèle également les opérations de fabrication. Les producteurs investissent dans l’automatisation, le contrôle avancé des processus et l’analyse des données pour améliorer le rendement et réduire les déchets. Les initiatives de développement durable, notamment le recyclage du calcin de verre et la réduction des émissions de carbone, deviennent essentielles à la compétitivité à long terme.

Facteurs du marché

Croissance des activités de construction et d’infrastructure pour stimuler la progression du marché

Les activités croissantes de construction et le développement des infrastructures ont entraîné une augmentation de la demande. Le verre plat est utilisé dans les toits, les fenêtres et les façades. Il est également utilisé pour les cloisons internes en tant qu'élément architectural. Il confère d’excellentes propriétés, notamment d’isolation acoustique et d’isolation thermique, aux structures des bâtiments. Ces propriétés créent une demande pour différents produits en verre plat dans le secteur du bâtiment et de la construction. De plus, l’industrialisation rapide encourage l’installation de ce type de verre dans les bâtiments commerciaux pour économiser l’énergie en maximisant l’utilisation de la lumière naturelle, et cela devrait stimuler le marché.

Le marché mondial du verre plat est principalement tiré par une croissance soutenue dans la construction, la fabrication automobile et le déploiement des énergies renouvelables. L’urbanisation rapide dans les économies émergentes a accru la demande de verre architectural dans les infrastructures résidentielles et commerciales. Les conceptions de bâtiments modernes s'appuient de plus en plus sur des vitrages économes en énergie pour répondre aux exigences de performances thermiques et d'éclairage naturel, renforçant ainsi la demande de solutions de verre à couche et isolantes.

Dans le secteur automobile, la production croissante de véhicules et les réglementations de sécurité plus strictes continuent de soutenir l’utilisation du verre feuilleté et trempé. Les systèmes avancés d’aide à la conduite et les conceptions de vitrages panoramiques contribuent également à la demande de matériaux. Dans le même temps, l’expansion des installations d’énergie solaire a accru l’utilisation de verre plat à haute transparence dans les modules photovoltaïques, en particulier dans les projets solaires à grande échelle.

La modernisation industrielle soutient également la croissance, dans la mesure où le verre plat fait partie intégrante de l’électronique, des appareils électroménagers et des équipements industriels. Les progrès technologiques dans les processus de fabrication et de revêtement du verre flotté ont amélioré le rendement, la cohérence et les performances optiques. Ces améliorations aident les fabricants à réduire leurs coûts opérationnels tout en respectant des normes environnementales plus strictes. Ensemble, ces facteurs soutiennent une demande constante sur les marchés matures et émergents.

Restrictions du marché

Règlements du gouvernement sur les émissions de carbone pour freiner la croissance

Un défi majeur qui entrave la croissance du marché du verre plat réside dans les réglementations imposées par le gouvernement sur les émissions de carbone. La combustion du fioul ou la décomposition des matières premières lors du processus de fusion sont connues pour émettre du dioxyde de carbone. Le dégagement de gaz nocifs tels que les oxydes de soufre et les oxydes d'azote lors de la décomposition dessoufreet les composés azotés contribuent à l'acidification et à la formation de smog, devenant ainsi un facteur majeur de pollution de l'environnement. De plus, l’évaporation des matières premières et du verre fondu libère des particules dans l’atmosphère et est nocive pour les humains comme pour les animaux. Par conséquent, les facteurs ci-dessus peuvent inhiber la croissance du marché.

Malgré des fondamentaux de demande positifs, le marché du verre plat est confronté à plusieurs contraintes structurelles. Les processus de production à forte intensité énergétique exposent les fabricants à des coûts volatiles en carburant et en électricité, en particulier dans les régions ayant un accès limité à un approvisionnement énergétique stable. Les prix fluctuants des matières premières, notamment le sable siliceux, le carbonate de sodium et le calcaire, ont également un impact sur les structures de coûts et la stabilité des prix.

Les réglementations environnementales présentent un autre défi. Des normes d’émissions strictes et des objectifs de décarbonation nécessitent des investissements importants dans des technologies de production plus propres. Les petits fabricants ont souvent du mal à satisfaire aux exigences de conformité, ce qui limite leur capacité à développer leurs opérations de manière compétitive.

Les perturbations de la chaîne d’approvisionnement, notamment les goulots d’étranglement logistiques et les incertitudes géopolitiques, peuvent affecter la disponibilité des matières premières et les calendriers de livraison. Ces problèmes augmentent les délais de livraison et compliquent la planification des stocks. De plus, la concurrence intense sur les prix sur les marchés matures comprime les marges, en particulier là où la différenciation des produits est limitée.

Des barrières technologiques persistent également, notamment dans le développement de revêtements avancés et de verres spéciaux de qualité constante. Les exigences élevées en matière de dépenses d’investissement pour la mise à niveau des fours et les systèmes de fabrication numérique freinent encore davantage l’expansion rapide des capacités, en particulier pour les producteurs de taille moyenne.

Opportunités de marché

Des opportunités de croissance significatives existent dans les économies émergentes où le développement urbain et les investissements dans les infrastructures restent forts. La construction rapide de complexes résidentiels, d’installations commerciales et de réseaux de transport continue de créer une demande soutenue de produits en verre plat.

La transition vers les énergies renouvelables offre une autre opportunité majeure. Les installations solaires en expansion, en particulier en Asie-Pacifique et au Moyen-Orient, nécessitent un verre de haute qualité offrant une durabilité et des performances optiques améliorées. Les fabricants qui investissent dans les technologies de verre de qualité solaire sont en mesure de capter la demande à long terme.

L’innovation technologique présente également des opportunités de différenciation. Le développement de verres légers et à haute résistance pour les véhicules électriques et les applications architecturales avancées peuvent débloquer des segments de marché haut de gamme. De plus, les technologies de verre intelligent, alignées sur les tendances en matière d’efficacité énergétique et d’automatisation des bâtiments, offrent un fort potentiel de croissance.

D'un point de vue stratégique, les partenariats entre les producteurs de verre, les entreprises de construction et les fournisseurs de technologies peuvent accélérer le développement de produits et l'accès au marché. L’expansion des capacités de recyclage et des modèles de fabrication circulaire renforcent encore les références en matière de durabilité, en favorisant le respect des réglementations environnementales en évolution et en améliorant la compétitivité à long terme.

ANALYSE DE SEGMENTATION DU MARCHÉ DU VERRE PLAT

Analyse par type

Le segment du verre flotté va prendre de l'ampleur au cours de la période de prévision

En fonction du type, ce marché est classé en flotteurs, feuilles et laminés.

Le verre flotté reste le segment dominant, représentant la plus grande part des revenus en raison de sa clarté optique supérieure, de son épaisseur uniforme et de son évolutivité dans la production de masse. Son adoption généralisée dans la construction, le vitrage automobile et les applications solaires renforce sa position de leader. Les améliorations continues de l’efficacité des lignes de flottation et des technologies de revêtement renforcent encore la demande.

Le verre flotté subit des traitements ultérieurs tels que le laminage, le revêtement et le traitement thermique pour le rendre adapté aux applications architecturales et automobiles. Le verre flotté recouvert d'un revêtement d'oxyde métallique est très demandé par l'industrie de la construction pour une utilisation dans les bâtiments résidentiels et commerciaux. La demande est due aux propriétés fournies par les verres à couches, telles que le contrôle de l'éblouissement, le faible gain de chaleur solaire, le blocage des rayons UV, et ils offrent également personnalisation et flexibilité. La demande croissante de verre flotté en raison de ses propriétés entraînera la croissance du segment flottant au cours de la période de prévision, stimulant ainsi le marché. Par type, le segment flottant devrait détenir une part de 90 % en 2025.

D’autre part, le segment du verre en feuille devrait présenter une demande sur le marché en raison de ses caractéristiques telles qu’une finition lisse de haute qualité, une transparence, une meilleure planéité et une microrugosité, affichant ainsi une croissance significative sur le marché. Le verre en feuille continue de servir des applications architecturales et intérieures de niche où la sensibilité au coût l'emporte sur la précision optique.

Sa moindre complexité de fabrication soutient la demande sur les marchés sensibles aux prix, en particulier dans les régions en développement. Parallèlement, le verre laminé est utilisé dans des applications à motifs, texturées et spécialisées telles que les cloisons décoratives et les capteurs solaires thermiques. L'innovation continue dans la conception des surfaces et les propriétés de diffusion de la lumière maintient sa pertinence dans les projets architecturaux et axés sur l'énergie.

Segment laminé pour représenter la part majeure au cours de la période de prévision

En termes de type de produit, ce marché est segmenté en verre couché, extra clair, feuilleté, trempé et autres.

Parmi eux, le segment feuilleté représente la principale part de marché du verre plat. Le verre feuilleté reste intact lorsqu'il est brisé, le protégeant ainsi des blessures. Il bloque également la transmission des rayons UV et de la couche PVB, qui est prise en sandwich entre deux couches de verre et assure une isolation acoustique. La demande croissante de verre feuilleté de la part des secteurs de la construction et de l'automobile, en raison de ses propriétés, devrait accroître la demande. Le verre feuilleté, connu pour sa sécurité et son isolation acoustique, continue de connaître une forte popularité dans les projets d'infrastructures automobiles, commerciales et publiques.

Le verre à couches représente une part importante, stimulée par la demande croissante de bâtiments économes en énergie. Les revêtements à faible émissivité et à contrôle solaire aident à réguler le transfert de chaleur, à réduire la consommation d'énergie et à améliorer le confort des occupants. Ces attributs s'alignent sur des codes de construction et des objectifs de durabilité plus stricts. Le segment des produits couchés devrait détenir une part de 23,9 % en 2018.

Par ailleurs, le segment couché affiche une croissance due à ses propriétés, telles que améliorées isolation, propriétés antireflet, hydrophobes et autonettoyantes. Le verre à revêtement aide à retenir la chaleur à l’intérieur du bâtiment et améliore les gains solaires, soutenant ainsi la croissance du marché.

Le verre extra-clair gagne du terrain dans les applications architecturales et photovoltaïques haut de gamme où une transmission lumineuse élevée est essentielle. Sa faible teneur en fer améliore l'esthétique et les performances, en particulier dans les modules solaires.

Le verre trempé ou trempé reste indispensable dans les applications nécessitant une résistance mécanique et thermique accrue. Son utilisation dans les façades, les fenêtres automobiles et l'électronique grand public répond à une demande constante. D'autres produits spécialisés, notamment le verre réfléchissant et à motifs, répondent à des exigences de conception et de fonctionnalité de niche, renforçant ainsi la diversification du portefeuille entre les fabricants. un

Par analyse d'application

Le segment de l'architecture maintiendra une forte croissance au cours de la période de prévision

En fonction de l'application, ce marché est segmenté en architecture, automobile,panneaux solaires, et d'autres.

La croissance démographique, l’urbanisation et l’augmentation du revenu disponible sont les quelques facteurs responsables de l’augmentation des activités de construction et du développement des infrastructures dans le monde. Dans les applications architecturales, ce type de verre est principalement utilisé à l'intérieur, dans les fenêtres et les façades en raison de ses propriétés telles que l'isolation acoustique, l'isolation thermique, l'anti-reflet et la transmission des longueurs d'onde solaires sélectives. La croissance du marché peut donc être attribuée à la forte demande du secteur de la construction.

L'architecture représente le segment d'application le plus important, tiré par l'activité mondiale de construction et l'évolution des préférences de conception. Les immeubles de grande hauteur, les complexes commerciaux et les infrastructures institutionnelles s'appuient de plus en plus sur des systèmes de vitrage avancés pour leur efficacité énergétique et leur valeur esthétique. Les projets de réaménagement urbain amplifient encore la demande de solutions vitrées durables et visuellement attrayantes.

Les applications de l’énergie solaire constituent un segment en croissance rapide. Le verre plat est essentiel pour les panneaux photovoltaïques, où la transparence et la durabilité affectent directement l'efficacité de la conversion énergétique. Les incitations gouvernementales et les objectifs en matière d’énergies renouvelables accélèrent les installations dans le monde entier.

Les applications supplémentaires incluent les appareils électroménagers, l’électronique et les utilisations industrielles spécialisées, où le verre plat offre des avantages fonctionnels et esthétiques. Ensemble, ces divers segments d’utilisation finale garantissent une demande équilibrée et une stabilité à long terme pour le marché du verre plat.

Le segment automobile continue de se développer à mesure que les fabricants intègrent des vitrages avancés pour la sécurité, le confort et l'efficacité énergétique. Les pare-brise feuilletés, les toits panoramiques et les vitrages acoustiques favorisent l’électrification des véhicules et améliorent l’expérience des passagers. À mesure que l’adoption des véhicules électriques s’accélère, le besoin de matériaux en verre légers et thermiquement efficaces augmente.

De plus, la demande croissante de l’industrie automobile alimente encore davantage la demande mondiale. Ce type de verre est utilisé dans les pare-brise et les rétroviseurs, ainsi que sur les toits pour des raisons esthétiques. L’augmentation des dépenses de consommation en automobiles contribue à la croissance de l’industrie automobile, augmentant ainsi la demande.

Le chiffre d'affaires du marché du verre plat dans la région Asie-Pacifique s'élevait à 53,41 milliards de dollars en 2018. La région Asie-Pacifique est la région du marché la plus grande et la plus dynamique, en raison des investissements des gouvernements dans les activités de construction et le développement des infrastructures. De plus, la Chine est le principal contributeur à la demande, ce qui devrait encore stimuler la croissance du marché. Le marché du verre plat au Japon devrait atteindre 7,8 milliards de dollars d'ici 2025. La Chine devrait connaître un fort TCAC de 5,70 % au cours de la période de prévision.

L’Asie-Pacifique représente le marché régional à la croissance la plus rapide, soutenu par une urbanisation rapide, l’expansion des infrastructures et la croissance industrielle. L’activité de construction à grande échelle dans les économies émergentes, combinée à l’augmentation de la production automobile, soutient la forte demande de verre plat dans de multiples secteurs d’utilisation finale.

Marché du verre plat au Japon

Le marché japonais du verre plat met l’accent sur la précision technologique et l’efficacité énergétique. La demande est tirée par la fabrication de pointe, l’innovation automobile et le développement de bâtiments intelligents. Le marché bénéficie de solides capacités de recherche et d’investissements constants dans des matériaux de vitrage haute performance pour les applications nationales et exportatrices.

Marché chinois du verre plat

La Chine domine la production mondiale de verre plat, soutenue par une capacité de fabrication étendue et une activité de construction à grande échelle. Les programmes d’infrastructure soutenus par le gouvernement et les investissements dans les énergies renouvelables continuent de stimuler la demande. Le marché bénéficie également de l’adoption croissante du verre haute performance dans les développements commerciaux et résidentiels.

Analyse du marché du verre plat en Amérique du Nord

Le marché nord-américain est caractérisé par des réglementations gouvernementales sur les bâtiments économes en énergie, favorisant ainsi ce marché. L'Amérique du Nord conserve une position forte sur le marché du verre plat, soutenue par une activité soutenue dans la construction, la production automobile et des programmes de rénovation économes en énergie. La demande est stimulée par la modernisation des infrastructures commerciales et les normes de construction écologique. La région bénéficie de capacités de fabrication avancées, de chaînes d’approvisionnement stables et d’une forte adoption de technologies de vitrage haute performance.

Marché du verre plat aux États-Unis

Les États-Unis représentent le plus grand contributeur en Amérique du Nord, soutenus par une construction résidentielle robuste et des investissements dans les infrastructures à grande échelle. L’adoption croissante de vitrages économes en énergie dans les bâtiments commerciaux et les applications de transport entraîne une demande constante. L'innovation technologique, combinée à l'accent réglementaire mis sur la durabilité, continue de façonner le développement de produits et l'expansion du marché.

Analyse du marché du verre plat en Europe

Le marché du verre plat en Europe sera régi par l'utilisation de ce verre dans les automobiles. L’Europe, plaque tournante des grands constructeurs automobiles, connaîtra une augmentation de la demande. L’Europe devrait connaître une croissance à un TCAC de 6,2 % au cours de la période de prévision.

Le marché européen du verre plat est façonné par des réglementations strictes en matière d’efficacité énergétique et une forte demande de matériaux de construction durables. La rénovation des infrastructures vieillissantes et l’utilisation croissante de vitrages avancés dans l’architecture commerciale soutiennent une croissance régulière. La région bénéficie également d’une base manufacturière bien établie et d’investissements continus dans des technologies de production à faible émission de carbone.

Marché du verre plat en Allemagne

L'Allemagne reste une plaque tournante de la production de verre plat de haute performance, soutenue par des capacités de fabrication avancées et une forte demande automobile. L’accent mis par le pays sur la construction économe en énergie et l’intégration des énergies renouvelables stimule l’adoption de produits en verre à couche et feuilleté. L'innovation axée sur la recherche renforce sa position concurrentielle sur le marché européen.

Marché du verre plat au Royaume-Uni

Le marché du verre plat au Royaume-Uni est influencé par les projets de réaménagement urbain et les politiques de construction axées sur la durabilité. La demande de vitrages hautes performances dans les bâtiments résidentiels et commerciaux reste stable. Les activités de rénovation et les mandats d’efficacité énergétique continuent de soutenir la demande de remplacement, en particulier pour les solutions de verre isolant et à contrôle solaire.

Analyse du marché du verre plat en Amérique latine

Le marché du verre plat en Amérique latine affiche une croissance constante, soutenue par la modernisation des infrastructures et l’expansion des projets de logements urbains. Le Brésil et le Mexique sont en tête de la demande régionale, tirée par la construction et la fabrication automobile. L’adoption progressive de normes de construction économes en énergie soutient également le développement du marché à long terme.

Analyse du marché du verre plat au Moyen-Orient et en Afrique (60 mots)

Le marché du Moyen-Orient et de l'Afrique bénéficie de projets de construction à grande échelle, notamment dans les secteurs commercial et hôtelier. La diversification des infrastructures et l’expansion urbaine soutiennent une demande constante. L’adoption de vitrages économes en énergie augmente à mesure que les gouvernements donnent la priorité aux pratiques de construction durables et au développement d’infrastructures résilientes au climat.

Le marché devrait afficher une croissance substantielle au cours de la période de prévision. Les investissements des pays de ces régions pour exploiter l'énergie provenant de sources renouvelables ont conduit à une consommation accrue de verre plat pour les panneaux solaires. Par conséquent, le marché de ces régions connaîtra une croissance significative au cours de la période de prévision.

Paysage concurrentiel

Les principaux acteurs combinent des stratégies de croissance organique et inorganique pour maintenir leur domination sur le marché du verre plat

Le paysage concurrentiel de ce marché représente un marché consolidé, les 5 plus grandes entreprises représentant environ 60 % de la capacité de production mondiale. Les principaux acteurs du marché ont investi des ressources considérables dans la recherche et le développement de produits en verre plat. Un portefeuille de produits diversifié, soutenu par une efficacité opérationnelle supérieure et un développement technologique innovant, constitue la stratégie utilisée par les leaders du marché pour leur croissance. La société Nippon Sheet Glass se porte bien dans tous les segments du marché du verre plat.

Le marché mondial du verre plat présente un mélange équilibré de fabricants multinationaux et de producteurs régionaux spécialisés. Les entreprises leaders se concentrent sur l'évolutivité, l'optimisation des processus et la science avancée des matériaux pour maintenir la rentabilité et la différenciation des produits. Les principaux acteurs investissent massivement dans l’expansion de la capacité de verre flotté, les revêtements économes en énergie et les systèmes de fabrication numérique pour répondre aux exigences changeantes de l’architecture et de l’automobile.

Les principaux producteurs multinationaux maintiennent des opérations verticalement intégrées, permettant un contrôle plus strict sur les matières premières, la transformation et la distribution. Cette structure garantit une qualité constante et une fiabilité d'approvisionnement, en particulier pour les grands projets de construction et d'infrastructure. En parallèle, les fabricants régionaux rivalisent grâce à la personnalisation, aux cycles de livraison plus rapides et aux portefeuilles de produits localisés alignés sur les codes du bâtiment et les conditions climatiques.

Les partenariats stratégiques sont courants tout au long de la chaîne de valeur. Les collaborations entre les fabricants de verre, les fournisseurs de technologies de revêtement et les entreprises de construction accélèrent l'innovation dans les solutions de vitrage à faible émissivité, de contrôle solaire et de sécurité. Les fusions et acquisitions restent sélectives, axées sur l’expansion géographique, l’acquisition de technologies et la consolidation des capacités plutôt que sur une consolidation agressive.

Les priorités d'innovation comprennent le verre architectural léger, les processus de trempe avancés et les technologies de production durables visant à réduire l'intensité énergétique. La numérisation des opérations de fabrication, y compris la maintenance prédictive et l'analyse de la qualité, renforce encore l'efficacité opérationnelle. À mesure que la demande de bâtiments écologiques augmente, les fournisseurs qui intègrent performance, conformité et efficacité du cycle de vie acquièrent un avantage concurrentiel sur les marchés mondiaux.

LISTE DES ENTREPRISES CLÉS PROFILÉES SUR LE MARCHÉ DU VERRE PLAT :

Mars 2024 :Saint-Gobain a lancé une ligne de production avancée de verre plat à faible teneur en carbone, conçue pour réduire les émissions de fabrication tout en maintenant les normes de performances optiques pour les applications architecturales et automobiles.

Juin 2024 :AGC Inc. a élargi sa gamme de verre à couche avec des produits de contrôle solaire à haute sélectivité visant à améliorer l'efficacité thermique des façades de bâtiments commerciaux.

Septembre 2024 :Guardian Glass a introduit la technologie du verre trempé de nouvelle génération axée sur une durabilité et une sécurité améliorées pour les applications de grande hauteur et de transport.

Janvier 2025 :NSG Group a annoncé une expansion de la capacité de ses installations de fabrication asiatiques pour répondre à la demande régionale croissante de vitrages économes en énergie et de solutions de verre à intégration solaire.

Mars 2025 :Şişecam s'est associé à des entreprises de construction régionales pour fournir du verre feuilleté et acoustique avancé pour des projets de développement urbain à grande échelle, renforçant ainsi son empreinte sur les marchés émergents.

COUVERTURE DU RAPPORT

Le rapport sur le marché du verre plat fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements de l’industrie du verre plat. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Portée et segmentation du rapport

ATTRIBUT

DÉTAILS

Période d'études

2021-2034

Année de référence

2025

Période de prévision

2026-2034

Période historique

2021-2034

Unité

Valeur (milliards USD) et volume (millions de tonnes)

Segmentation

Par type

Flotter

Feuille

Roulé

Par type de produit

Recouvert

Extra clair

Feuilleté

Renforcé

Autres

Par candidature

Architecture

Automobile

Panneaux solaires

Autres

Par géographie

Amérique du Nord (États-Unis, Canada et Mexique)

Europe (Allemagne, France, Royaume-Uni, Italie, Espagne, Russie et reste de l'Europe)

Asie-Pacifique (Chine, Japon, Inde, Asie du Sud-Est et reste de l'Asie-Pacifique)

Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud)

Moyen-Orient et Afrique (CCG et reste du Moyen-Orient et Afrique)

Fortune Business Insights indique que la taille du marché mondial était de 98,37 milliards de dollars en 2018 et qu’elle devrait atteindre 153,21 milliards de dollars d’ici 2026.

Que recherchez-vous ? Utilisez notre intelligence de marché approfondie pour garder une longueur d’avance !

Débloquez l'intelligence du marché dentaire

Accédez à plus de 74 rapports détaillés contenant des informations sur le marché, les tendances, les prévisions et l'analyse concurrentielle dans différents secteurs :

La taille du marché mondial du verre plat est évaluée à 347,96 milliards USD en 2026, et devrait atteindre 542,16 milliards USD d’ici 2034, avec un TCAC de 5,70 % sur la période 2026-2034.