Taille, part et analyse de l’industrie du marché de la lithographie EUV, par équipement (source de lumière, optique, masque et autres), par utilisateur final (fabricant d’appareils intégrés et fonderies) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

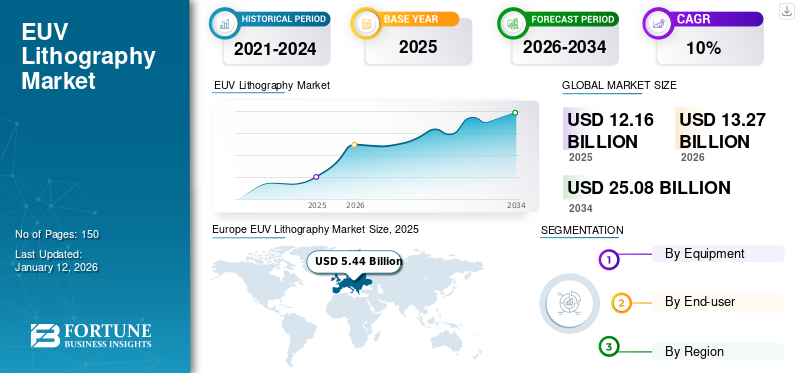

La taille du marché mondial de la lithographie EUV était évaluée à 12,16 milliards USD en 2025. Le marché devrait passer de 13,27 milliards USD en 2026 à 25,08 milliards USD d’ici 2034, avec un TCAC de 8,28 % au cours de la période de prévision. L'Europe a dominé le marché avec une part de 44,71 % en 2025.

La lumière EUV, également connue sous le nom de lumière ultraviolette extrême conçue pour la lithographie des micropuces, recouvre une plaquette de microprocesseur dans un matériau photosensible et l'expose avec précaution à la lumière. Celui-ci crée un motif sur la tranche, qui est utilisé pour les étapes ultérieures du processus de conception de la micropuce. Il permet de produire des puces à travers des structures inférieures à 7 nanomètres, repoussant ainsi les limites de la loi de Moore. Cette règle a accéléré la croissance de la puissance de calcul en augmentant le nombre de transistors sur une puce électronique tous les deux ans environ.

Le marché mondial est prêt à connaître une croissance significative, tirée par la demande croissante de produits dans les centres de données,électronique grand publicet l'évolutivité dans plusieurs applications. Les principaux acteurs du marché sont ASML (Pays-Bas), Samsung Electronics Co. Ltd. (Corée du Sud) et KLA Corporation (États-Unis), avec des produits tels que les modules TWINSCAN EXE:5000 et Samsung 7LPP. L'avenir du marché sera probablement marqué par des innovations technologiques axées sur l'augmentation de la durabilité et de l'efficacité dans des conditions extrêmes.

La pandémie de COVID-19 a eu un impact considérable sur le marché. Malgré la forte demande, les protocoles de sécurité liés à la pandémie et les restrictions sur la fabrication de semi-conducteurs, notamment en Asie, ont entraîné un ralentissement de la fabrication dans certains cas. Bien que les grandes entreprises de semi-conducteurs se soient adaptées en mettant en œuvre de nouveaux protocoles de sécurité, des retards ont été enregistrés dans la mise en œuvre et l'étalonnage des nouvelles machines, qui nécessitaient un personnel hautement qualifié. Ces retards, combinés aux pénuries de composants, ont créé des goulots d’étranglement dans la production et l’installation du produit.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

Adoption accrue de l’IA générative dans les processus de fabrication pour stimuler la croissance du marché

IA générativea un impact significatif sur le marché en raison des progrès en matière d’optimisation des processus, de détection des défauts et d’automatisation de la conception. La lithographie EUV est cruciale pour l'industrie des semi-conducteurs, car elle permet aux fabricants de créer des puces plus petites et plus complexes. Ces modèles d'IA aident à optimiser les modèles de lithographie et les modèles de simulation, améliorant ainsi la précision et la vitesse des processus EUV. En analysant de grands ensembles de données provenant de cycles de fabrication précédents, l'IA générative peut générer des modèles optimisés qui minimisent les défauts, améliorent le rendement et réduisent les essais et erreurs dans les processus de fabrication. Par conséquent, ces facteurs stimuleront la croissance du marché mondial de la lithographie EUV.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Complexité croissante des circuits intégrés dans les dispositifs semi-conducteurs pour stimuler la demande de produits

À mesure que les circuits intégrés (CI) deviennent de plus en plus complexes, il existe un besoin croissant d'équipements semi-conducteurs dotés de conceptions plus complexes et innovantes. À mesure que les circuits intégrés deviennent plus progressistes, ils nécessitent des procédures de lithographie détaillées pour atteindre la fonctionnalité et les performances attendues. Cette complication est due à divers facteurs, tels que le besoin de fonctionnalités de plus petite taille, la demande d'une meilleure densité de transistors et l'incorporation d'architectures de nouveaux dispositifs. La lithographie EUV constitue un moteur essentiel pour le marché car elle permet la construction de ces circuits intégrés complexes. La technologie de lithographie EUV utilise une lumière UV de haute intensité ayant une longueur d'onde plus petite pour réaliser des conceptions mineures et plus complexes sur des tranches de puces. Étant donné que la lithographie EUV offre une résolution plus élevée et un meilleur contrôle sur certaines dimensions clés, elle encourage les fabricants de puces à atteindre l’exactitude et la précision essentielles aux conceptions de circuits intégrés de pointe. Ces facteurs stimuleront la croissance du marché.

Restrictions du marché

Le coût plus élevé de mise en œuvre du système de lithographie EUV pourrait entraver la croissance du marché

Le coût plus élevé lié à l’exécution de la lithographie EUV est un facteur limitant important. La technologie nécessite l’utilisation d’équipements exclusifs et multiformes, tels que des masques EUV, des sources lumineuses et des photorésists. Le prix actuel des machines EUV est plusieurs fois supérieur à celui des outils de lithographie optique obsolètes. Ce facteur de prix crée un obstacle pour les petitssemi-conducteurproducteurs ou fonderies qui n’ont peut-être pas les ressources économiques nécessaires pour mettre en œuvre la technologie de lithographie EUV. Cette technologie nécessite également l'utilisation de certains équipements complexes, ce qui contribue à des coûts de mise en œuvre plus élevés. Les composants clés de cette technologie comprennent les sources de lumière EUV, les masques, les photorésists et les scanners. Ces composants sont coûteux à fabriquer, à développer et à entretenir.

De plus, des défis techniques, tels que la nécessité de pellicules robustes pour protéger les photomasques et l’obstacle de la mise à l’échelle des techniques de laboratoire jusqu’à la production industrielle, compliquent son adoption. Cependant, à mesure que ces préoccupations sont résolues, la lithographie EUV devient essentielle pour générer des dispositifs de mémoire et des processeurs avancés qui alimentent l’électronique moderne.

Opportunités de marché

Augmentation du déploiement de centres de données pour stimuler la demande de produits

Le développement de la lithographie EUV dans le secteur manufacturier offre une opportunité importante pour le marché. Les dispositifs de mémoire, tels que NAND Flash et DRAM, jouent un rôle essentiel dans plusieurs appareils électroniques, notammenttéléphones intelligents, ordinateurs et centres de données. À mesure que la technologie de la mémoire progresse, il existe une demande croissante de solutions de mémoire avancées, plus rapides et économes en énergie. La lithographie EUV offre des avantages uniques qui en font un choix attractif pour la production de dispositifs de mémoire innovants. Ainsi, en utilisant la lithographie EUV, les producteurs de mémoire peuvent surmonter les restrictions de la lithographie optique traditionnelle, qui peine à atteindre la résolution et la fiabilité des motifs nécessaires aux conceptions de mémoire progressives.

TENDANCES DU MARCHÉ DE LA LITHOGRAPHIE EUV

Demande croissante de nœuds semi-conducteurs avancés dans plusieurs puces pour stimuler les progrès du marché

La croissance du marché est largement stimulée par la demande croissante de nœuds semi-conducteurs innovants, principalement dans la production de puces de 5 nm et moins. Alors que les leaders technologiques, dont Samsung et TSMC, améliorent leurs capacités de fabrication pour créer des processeurs de pointe, la lithographie EUV est devenue cruciale pour atteindre la haute résolution nécessaire à ces nœuds. Par exemple,

- TSMC s'est associé à ASML pour augmenter sa capacité EUV, soulignant cette tendance et garantissant qu'ils répondent aux exigences croissantes des applications, notammentintelligence artificielleet la technologie 5G.

Cette attention croissante portée à la miniaturisation et à la performance est un facteur clé qui anime le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type d'équipement

L'adoption d'équipements de source lumineuse s'est accrue parmi les producteurs de dispositifs à semi-conducteurs pour fabriquer des puces plus petites

Sur la base du type d’équipement, le marché est classé en source lumineuse, optique, masque et autres.

Le segment des diagnostics devrait dominer le marché avec une part de 41,26 % en 2026. Le segment connaît une croissance importante à mesure que le secteur des semi-conducteurs pousse la production de puces plus petites et plus efficaces. Cette demande est attribuée au rôle clé joué par la lithographie EUV dans la création de topographies à motifs inférieures à 10 nanomètres sur des tranches à base de silicium, ce qui est important pour les équipements semi-conducteurs de nouvelle génération. Les innovations croissantes dans la technologie des sources lumineuses, les investissements importants de la part d’éminents producteurs de puces semi-conductrices, les collaborations entre fabricants pour faciliter les développements technologiques et le soutien croissant des gouvernements pour mener une R&D à grande échelle sur les semi-conducteurs sont les principaux facteurs qui stimulent la croissance du segment.

Le segment des masques devrait enregistrer le TCAC le plus élevé au cours de la période de prévision en raison de la forte demande de dispositifs semi-conducteurs innovants. Depuis que la lithographie EUV facilite la production de semi-conducteurs dont la taille est inférieure à 7 nanomètres, la précision et la complexité de la création de masques ont considérablement augmenté. Les masques ou photomasques jouent un rôle essentiel dans le transfert des contours des circuits sur des tranches de puces, et la précision de ce processus a un impact direct sur le rendement et les performances du produit final.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

La demande croissante d'appareils électroniques avancés a stimulé l'adoption de produits par les fabricants d'appareils intégrés

En fonction de l’utilisateur final, le marché est classé en fabricants d’appareils intégrés et fonderies.

Le segment des fabricants de dispositifs intégrés (IDM) détient la plus grande part de marché mondiale de la lithographie EUV en 2024. Les sociétés IDM, impliquées dans la fabrication, la conception et la vente de produits semi-conducteurs, mettent progressivement en œuvre la lithographie EUV pour surmonter les limites de la puissance, des performances et de la surface (PPA) des puces. Cette mise en œuvre est motivée par la demande croissante d'appareils électroniques plus avancés dans diverses applications, telles que le mobile, l'informatique, l'IoT et l'automobile. De plus, la lithographie EUV, avec sa capacité à modeler des structures extrêmement fines sur des tranches de silicium, est essentielle à la génération de dispositifs semi-conducteurs de nouvelle génération. Le segment devrait conquérir 53,92 % de part de marché en 2026.

Le segment des fonderies devrait enregistrer le TCAC le plus élevé de 12,27 % au cours de la période de prévision en raison de son rôle essentiel dans la transformation de la production de semi-conducteurs. Alors que le secteur de la fabrication de puces continue de s'orienter vers des procédures moins strictes, plus dominantes et économes en énergie, les fonderies deviennent progressivement dépendantes de la technologie de lithographie ultraviolette extrême pour répondre à ces exigences techniques complexes. La technologie de lithographie EUV, bien connue pour créer des caractéristiques extrêmement détaillées sur des tranches à base de silicium, est cruciale pour la fabrication des semi-conducteurs avancés nécessaires à plusieurs applications, telles que l'intelligence artificielle, les smartphones, le calcul haute performance et l'automobile.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA LITHOGRAPHIE EUV

Europe

Europe EUV Lithography Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Europe a généré 5,44 milliards de dollars, contribuant à hauteur de 44,71 % au chiffre d'affaires du marché mondial, et devrait atteindre 6,02 milliards de dollars en 2026. Le marché est stimulé par les développements de la technologie des semi-conducteurs et un écosystème de recherche et développement robuste. Le marché britannique est en expansion et devrait atteindre 1,09 milliard de dollars en 2026. Les producteurs de semi-conducteurs et les instituts de recherche européens exploitent la lithographie EUV pour repousser les limites de la réduction des puces et des clés de routine afin de s'adapter au paysage technologique en évolution rapide. Par exemple,

- octobre 2023: Intel a lancé deux nouvelles usines de fabrication de puces en Allemagne. Intel et le gouvernement allemand ont investi environ 30 milliards de dollars pour construire deux usines de semi-conducteurs de pointe en Allemagne. Cet investissement comprend une usine de puces de 4,6 milliards de dollars en Pologne et une usine de 25 milliards de dollars en Israël, concevant ainsi une série d'investissements substantiels dans l'industrie des semi-conducteurs.

De plus, le développement constant et l’introduction de technologies innovantes sont les principaux facteurs qui animent le marché allemand de la lithographie EUV. Les compétences améliorées, l'efficacité améliorée et les fonctionnalités innovantes des produits incitent davantage de clients et d'entreprises à accepter ces solutions. L’Allemagne devrait être valorisée à 1,39 milliard de dollars en 2026. La France devrait atteindre une valeur marchande de 1,11 milliard de dollars en 2025.

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 1,8 milliard de dollars en 2025, soit une part de 14,80 %, et devrait atteindre 1,89 milliard de dollars en 2026. La région a connu une croissance significative du marché mondial, soutenue par la demande croissante de dispositifs à semi-conducteurs plus petits et plus dominants dans toute une gamme de secteurs, notamment les télécommunications, l'informatique et l'électronique grand public. Alors que la recherche de réduction se poursuit et que les fabricants de semi-conducteurs repoussent les limites de la loi de Moore, la lithographie EUV est devenue une technologie essentielle permettant la fabrication de puces dont la taille des caractéristiques est bien inférieure à 10 nanomètres. Cela stimule le développement du marché dans la région. Le marché américain devrait acquérir 1,18 milliard de dollars en 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 3,4 milliards de dollars en 2025, soit 27,96 % de l’industrie mondiale, et devrait atteindre 3,73 milliards de dollars en 2026. La région connaît le TCAC le plus élevé de 12,34 % au cours de la période de prévision, en raison de sa solide base de fabrication de semi-conducteurs et de la présence de fonderies de semi-conducteurs de premier plan. La Chine devrait détenir 1,03 milliard de dollars en 2025. Taïwan, la Corée du Sud et la Chine possèdent certaines des plus grandes entreprises de fabrication et fonderies de semi-conducteurs au monde, notamment TSMC, Samsung et SMIC. Ces entreprises sont à l’avant-garde de l’exécution de technologies de fabrication de pointe, notamment la lithographie EUV, qui stimuleront la croissance du marché régional. On estime que l’Inde gagnera 0,50 milliard de dollars en 2026. La France devrait atteindre 0,95 milliard de dollars en 2025.

Moyen-Orient et Afrique (MEA) et Amérique du Sud

En 2025, le Moyen-Orient et l'Afrique représentaient 0,9 milliard de dollars, soit 7,38 % du marché mondial, et devraient atteindre 0,96 milliard de dollars en 2026. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique du Sud sont encore émergents mais affichent un potentiel majeur. De nombreux pays de la région MEA ont réalisé des investissements substantiels pour développer leurs capacités de fabrication de semi-conducteurs. Par conséquent, avec l’adoption de la technologie de lithographie EUV dans la région, des investissements constants ont alimenté la croissance des industries locales de semi-conducteurs dans la MEA.

De même, le marché sud-américain devrait croître à un rythme modéré. Les gouvernements du monde entier investissent considérablement dans la recherche et le développement, soutenant ainsi le développement de la lithographie EUV. Cependant, la croissance du marché pourrait être entravée par les défis économiques et l'infrastructure technologique incomplète de la région. Le marché du CCG devrait atteindre 0,29 milliard de dollars en 2025.

l'Amérique latine

L'Amérique latine a contribué à hauteur de 5,15 % au marché mondial en 2025, avec une valorisation de 0,63 milliard de dollars, et devrait atteindre 0,67 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Stratégies efficaces et développement de produits avancés pour aider au développement du marché

De nombreuses entreprises renommées développent des produits de pointe pour accroître leur présence sur le marché mondial. Pour consolider leur position de fournisseur leader de lithographie EUV, ces sociétés s'associent à des entreprises locales et internationales dans le cadre d'acquisitions. En plus des stratégies ci-dessus, l’accent est mis sur la mise en œuvre de plans efficaces visant à conquérir une part significative du marché. La demande accrue de lithographie EUV dans de nombreux secteurs joue un rôle clé dans la création de perspectives positives pour le marché.

Liste des principales sociétés de lithographie EUV profilées :

- ASML(Pays-Bas)

- Samsung Electronics Co. Ltd. (Corée du Sud)

- Canon Inc. (Japon)

- KLA Corporation (États-Unis)

- NTT Advanced Technology Corporation (Japon)

- Nikon Corporation (Chine)

- Groupe ZEISS (Allemagne)

- ADVANTEST CORPORATION (Japon)

- SUSS MicroTec SE (Allemagne)

- AGC Inc. (Japon)

- Usio Inc.(Japon)

- Energetiq Technology Inc. (États-Unis)

- Photronics, Inc. (États-Unis)

- Photomasques Toppan (Japon)

- Société Rigaku(Japon)

- Société Zygo(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2024 :Amphenol Corporation a acquis l'activité Carlisle Interconnect Technologies (CIT) de Carlisle. L’acquisition a amélioré le portefeuille de produits d’Amphénol pour des solutions d’interconnexion pour environnements sévères massivement conçues. Cette décision devrait aider l'entreprise à proposer une technologie plus complète à ses clients des marchés de l'air commercial, de la défense et de l'industrie.

- Août 2024 :Imec a établi des structures logiques et DRAM avec la lithographie EUV High NA. Le lancement a organisé des piles de plaquettes dédiées et a transféré les procédures de base High NA EUV vers le scanner EUV 0,55NA.

- Juin 2024 :ASML et Imec ont lancé un laboratoire de lithographie EUV à haute NA pour permettre une adoption plus rapide dans la fabrication de masse. Le lancement a fourni un écosystème plus large de fournisseurs d’équipements et de matériaux avec un programme de modélisation High NA et des outils de gestion de météorologie.

- octobre 2023: Canon Inc. a présenté le FPA-1200NZ2C, un équipement spécialisé dans la fabrication de semi-conducteurs utilisant la lithographie par nanoimpression (NIL). La technologie a aidé à imprimer la proposition d’un circuit à puce sur une plaquette semi-conductrice.

- Février 2023 :Applied Materials Inc. a lancé une technologie de conception avancée qui permet aux fabricants de puces de générer des transistors hautes performances et d'établir des connexions interconnectées en réduisant le nombre d'étapes de lithographie EUV. Cela réduira le coût, la difficulté et l’impact environnemental de la fabrication de puces innovantes.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Le marché se concentre sur les activités de recherche et développement visant à développer des solutions plus avancées, efficaces et rentables. Les entreprises collaborent de plus en plus avec de petites organisations, offrant ainsi des opportunités de fusions et d'acquisitions. Le marché est fortement consolidé car ASML est le seul producteur de machines de lithographie utilisant la lumière ultraviolette extrême. L'organisation fabrique et vend ses outils à des fabricants mondiaux de semi-conducteurs, tels qu'Intel, Samsung et Taiwan Semiconductor Manufacturing Company (TSMC). Près de 25 % des revenus de l’organisation proviennent de la vente de systèmes de lithographie EUV, ce qui renforce son monopole dans la commercialisation de systèmes de lithographie EUV industriels.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,28 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par équipement, utilisateur final et région |

|

Segmentation |

Par équipement

Par utilisateur final

Par région

|

|

Entreprises présentées dans le rapport |

ASML (Pays-Bas), Samsung Electronics Co. Ltd. (Corée du Sud), Canon Inc. (Japon), KLA Corporation (États-Unis), NTT Advanced Technology Corporation (Japon), Nikon Corporation (Chine), ZEISS Group (Allemagne), ADVANTEST CORPORATION (Japon), SUSS MicroTec SE (Allemagne) |

Questions fréquentes

La valeur marchande devrait atteindre 25,08 milliards de dollars d'ici 2034.

En 2025, le marché est évalué à 12,16 milliards de dollars.

Le marché devrait enregistrer un TCAC de 8,28 % au cours de la période de prévision.

Le segment des équipements de sources lumineuses devrait dominer le marché.

La complexité croissante des circuits intégrés dans les dispositifs semi-conducteurs est le facteur clé de la croissance des marchés.

ASML, Samsung Groups Co. Ltd., Canon Inc., NTT Advanced Technology Corporation, Nikon Corporation, KLA Corporation, ADVANTEST CORPORATION, Ushio Inc., TOPPAN PHOTOMASKS et SUSS MicroTec SE sont les principaux acteurs du marché.

L’Europe devrait détenir la part de marché la plus élevée.

Par utilisateur final, le segment des fonderies devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés