Taille du marché des batteries EVTOL, part et analyse de l'industrie, par type de batterie (électrique, pile à combustible et hybride), par taux C (faible taux C (8C)), par composant de batterie (cellule, module, batterie, système de gestion de batterie (BMS), système de gestion thermique (TMS) et autres), par type d'avion (taxi aérien, drones, transport de marchandises et autres), par endurance (courte endurance (90 min)), par utilisateur final (commercial, défense et autres). Autres) et prévisions régionales, 2025-2032

Taille du marché des batteries EVTOL et perspectives d’avenir

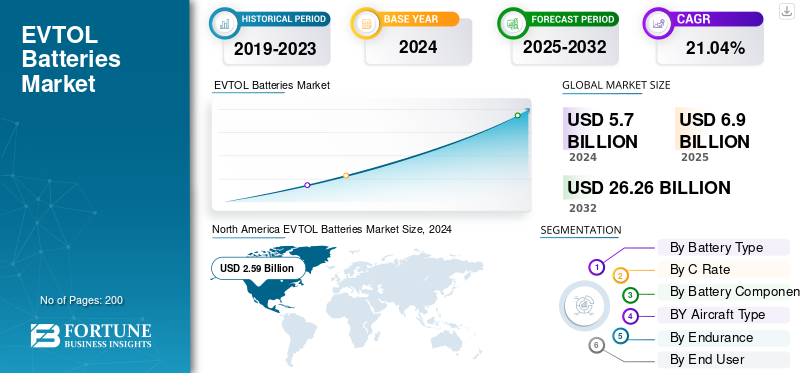

La taille du marché mondial des batteries EVTOL était évaluée à 5,70 milliards USD en 2024. Le marché devrait passer de 6,90 milliards USD en 2025 à 26,26 milliards USD d’ici 2032, avec un TCAC de 21,04 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des batteries EVTOL avec une part de marché de 45,43 % en 2024.

Les batteries électriques à décollage et atterrissage verticaux (eVTOL) constituent le cœur de la nouvelle génération d'avions électriques qui visent à rendre les vols à l'intérieur et entre les villes plus efficaces et durables. Ces batteries fournissent l’immense puissance de puissance nécessaire au décollage vertical, puis fournissent des densités d’énergie constantes pour la croisière dans les airs. Un eVTOL batterie la configuration comprend généralement une combinaison de cellules et de modules, gérés par des systèmes qui assurent la sécurité et la stabilité de tout. Le système de gestion de la batterie (BMS) surveille de près la tension, la température et les niveaux de charge, tandis que le système de gestion thermique (TMS) aide à contrôler la chaleur lors d'une utilisation et d'une charge intenses. Ensemble, ils assurent une fiabilité et une sécurité renforcée en vol.

À l’échelle mondiale, plusieurs grandes entreprises font progresser cette technologie. EHang, Joby Aviation, Archer Aviation, Lilium et Volocopter font partie des leaders, chacun développant des avions adaptés à différentes utilisations, des taxis aériens urbains aux itinéraires de fret courts. Ces entreprises travaillent également en étroite collaboration avec les principaux régulateurs de l'aviation tels que la FAA, l'EASA et la CAAC pour répondre aux exigences strictes de certification qui permettront à la mobilité aérienne électrique de devenir un élément régulier du système de transport mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

L'adoption rapide dans divers domaines est la principale cause de la croissance du marché

Le marché des batteries eVTOL connaît une croissance rapide à mesure que l’aviation électrique passe des vols d’essai aux opérations commerciales certifiées. Les gouvernements du monde entier jouent un rôle clé dans cette transition. Aux États-Unis, les initiatives avancées de mobilité aérienne urbaine de la NASA prévoient que des milliers d’avions électriques fonctionneront dans les zones urbaines au cours de la prochaine décennie, tandis que les initiatives Innovate28 de la FAA et VTOL dans des conditions spéciales de l’AESA visent à simplifier la certification d’ici 2028. En Asie, la CAAC chinoise a déjà approuvé l’EHang EH216-S, ce qui en fait le premier avion eVTOL certifié au monde et prouve que le vol électrique est sûr et commercialement viable. Dans le même temps, les agences de transports urbains et les entreprises de logistique testent des taxis aériens à courte portée et des drones cargo électriques pour répondre à la demande de mobilité aérienne urbaine (UAM).

RESTRICTIONS DU MARCHÉ

Une infrastructure limitée freine l’expansion du marché

Selon le Département américain de l'énergie (DOE) et le National Énergie renouvelable Laboratoire (NREL), la plupart des réseaux électriques urbains ne sont pas encore équipés pour répondre à la forte demande d’électricité nécessaire à la recharge des vertiports, ce qui ajoute une charge financière importante aux premiers opérateurs. Le développement d’infrastructures de recharge, de centres de maintenance et de systèmes d’échange de batteries nécessitera des investissements importants que de nombreuses villes ne sont pas prêtes à réaliser. La pénurie de techniciens aérospatiaux qualifiés et la concentration des matériaux pour batteries en Asie exposent également les chaînes d’approvisionnement à des perturbations. De plus, l’hésitation du public à l’égard du bruit, de la sécurité et de la présence d’avions volant à basse altitude ralentit l’approbation et l’adoption d’itinéraires dans les zones urbaines.

OPPORTUNITÉS DE MARCHÉ :

Les programmes de soutien gouvernemental et de mobilité urbaine offrent de nouvelles opportunités

Un financement gouvernemental important et des programmes nationaux d'innovation ouvrent des opportunités majeures pour les fabricants de batteries eVTOL. Aux États-Unis, le programme Agility Prime de l’Air Force fournit un soutien financier aux développeurs locaux d’eVTOL, permettant ainsi aux fournisseurs de batteries en phase de démarrage d’accéder aux marchés de la défense et du double usage. En Europe, des initiatives telles que Clean Aviation et SESAR soutiennent la recherche sur les systèmes de propulsion hybrides et électriques, encourageant la conception de batteries plus sûres et de plus grande capacité. Pendant ce temps, l’Osaka Expo 2025 au Japon et le plan directeur K-UAM en Corée du Sud devraient présenter des taxis aériens entièrement électriques, augmentant ainsi la visibilité et la demande locale de systèmes de batteries certifiés.

TENDANCES DU MARCHÉ DES BATTERIES EVTOL :

La transition vers des écosystèmes de batteries plus intelligents et durables définit les tendances du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L'industrie des batteries eVTOL évolue vers des solutions plus intelligentes, plus sûres et plus durables. Les fabricants se concentrent sur des conceptions légères et une meilleure efficacité énergétique pour étendre l’autonomie de vol et améliorer la sécurité. Les systèmes avancés de gestion et de contrôle thermique deviennent la norme, aidant les batteries à fonctionner de manière plus cohérente sur des cycles de vie plus longs. Les gouvernements et les régulateurs considèrent désormais l’aviation électrique comme un élément essentiel de la planification future des transports, favorisant la collaboration entre les entreprises aérospatiales, les sociétés énergétiques et les fournisseurs d’infrastructures. La durabilité est également devenue un thème clé, avec une volonté croissante d’utiliser des matériaux recyclables et de réutiliser les batteries usagées pour réduire l’impact environnemental.

LES DÉFIS DU MARCHÉ :

Des coûts d’exploitation élevés qui freinent la croissance du marché

Malgré une innovation rapide, les avions électriques restent confrontés à des coûts de production élevés et à une capacité de passagers limitée, ce qui les rend plus coûteux à exploiter que le transport terrestre. De nombreuses villes n’ont pas encore établi de règles de zonage ou de politiques d’espace aérien dédiées aux vertiports, ce qui retarde le déploiement de routes commerciales. Les préoccupations du public concernant la sécurité, la vie privée et le bruit ralentissent également les approbations municipales. De plus, les modèles d’assurance et les normes de maintenance pour les avions électriques sont encore en cours d’élaboration, ce qui ajoute à l’incertitude pour les investisseurs et les opérateurs. Les systèmes de recyclage et d’élimination des batteries de qualité aéronautique sont une autre pièce manquante. À moins que les régulateurs, les fabricants et les fournisseurs d’énergie ne travaillent ensemble pour résoudre ces problèmes de coût, d’infrastructure et d’acceptation du public, l’adoption mondiale des batteries eVTOL progressera lentement malgré leur fort potentiel à long terme.

Impact des tarifs douaniers américains

Les récents tarifs américains sur les principaux matériaux de batterie tels que le lithium, le nickel et le graphite ont affecté les coûts de production des fabricants nationaux d'eVTOL. Étant donné qu’une grande partie de l’approvisionnement mondial provient toujours d’Asie, notamment de Chine et de Corée du Sud, des entreprises telles que Joby Aviation et Archer Aviation sont confrontées à des dépenses d’importation plus élevées. Ces coûts supplémentaires rendent plus difficile la mise à l’échelle de la fabrication et pourraient retarder les délais de certification à court terme.

Analyse de segmentation

Par type de batterie

La forte demande pour le segment électrique des plates-formes zéro émission a contribué à la croissance segmentaire

Sur la base de la segmentation du type de batterie, le marché est classé en électrique, pile à combustible, et hybride.

Le segment électrique représentait la part de marché importante des batteries EVTOL en 2024. Les autorités aéronautiques telles que la FAA, l'EASA et la CAAC donnant la priorité aux plates-formes zéro émission, les systèmes de batteries électriques sont devenus la source d'énergie privilégiée pour les prototypes et les avions commerciaux. La demande croissante de plateformes zéro émission dans l’aviation contribue à cette croissance.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par tarif C

L’équilibre amélioré entre la fourniture de puissance et la durabilité de la batterie alimente la croissance du segment à taux C moyen (3C-8C)

En termes de taux C, le marché est classé en taux C faible (<3C), taux C moyen (3C – 8C) et taux C élevé (> 8C).

Le segment du taux C moyen (3C-8C) a conquis la plus grande part du marché en 2024. En 2025, le segment devrait dominer avec une part de 48,25 %. Les batteries à taux C moyen répondent aux besoins opérationnels sans génération de chaleur excessive ni dégradation grâce à un équilibre optimal entre la puissance délivrée et la longévité de la batterie.

Le segment à taux C élevé (> 8C) devrait croître à un TCAC de 20,34 % au cours de la période de prévision.

Par composant de batterie

Une efficacité opérationnelle plus élevée a complété la croissance du segment des batteries

Sur la base des composants de batterie, le marché est segmenté en cellule, module, batterie, système de gestion de batterie (BMS), système de gestion thermique (TMS) et autres.

Le segment des packs de batteries occupait la position dominante en 2024. Ce segment a dominé car les packs doivent répondre à des normes strictes de sécurité aérienne, thermiques et vibratoires selon les directives RTCA DO-311A et EASA CS-VTOL.

Le segment des cellules est appelé à prospérer et connaît une croissance de 20,99 % sur la période de prévision.

Par type d'avion

À mesure que les programmes de mobilité urbaine gagnent du terrain, le type d’avion est attendu pour la croissance du segment

En fonction du type d’avion, le marché est segmenté en taxi aérien, drones, transport de fret et autres.

Le segment des taxis aériens occupait la position dominante en 2024. Le segment des taxis aériens est à la tête de la demande mondiale de batteries eVTOL, alors que les programmes de mobilité urbaine gagnent du terrain dans les grandes villes. Soutenus par des agences telles que la NASA, la FAA et l’AESA, les taxis aériens devraient devenir la première application commerciale à grande échelle des avions électriques.

Le segment des drones devrait prospérer avec un taux de croissance de 20,65 % sur la période de prévision.

Par endurance

Des cycles de charge plus rapides sont prévus pour la croissance du segment de courte endurance (<30 min)

En fonction de l'endurance, le marché est segmenté en endurance courte (<30 min), endurance moyenne (30 à 90 min) et longue endurance (>90 min).

Le segment des courtes endurances (<30 minutes) occupait la position dominante en 2024. Les eVTOL de courte endurance dominent actuellement le marché, car la plupart des premiers modèles sont conçus pour des itinéraires urbains s'étendant sur 20 à 30 kilomètres. Ces missions plus courtes correspondent à la capacité énergétique des batteries existantes et aux limites des infrastructures de recharge disponibles. Des temps de vol plus courts permettent également une recharge plus rapide et un contrôle de température plus simple, ce qui les rend plus pratiques pour un déploiement commercial précoce.

Le segment de longue endurance (>90 min) devrait prospérer avec un taux de croissance de 20,92 % TCAC sur la période de prévision.

Par utilisateur final

Le segment commercial devrait dominer en raison de la diversité de la large base d'utilisateurs

En fonction de l'utilisateur final, le marché est segmenté en commercial, défense et autres (privé, récréatif).

En 2024, le marché mondial était dominé par le segment commercial en termes d’utilisateur final. Le segment commercial représente la plus grande part de l'utilisation des batteries eVTOL, tirée par les opérateurs de transport de passagers, de logistique et de services aériens. Les compagnies aériennes, les entreprises touristiques et les startups de mobilité aérienne investissent massivement dans les flottes électriques pour réduire les émissions et les coûts d'exploitation.

En outre, les utilisateurs finaux de la défense devraient croître à un TCAC de 21,10 % au cours de la période d'étude.

Perspectives régionales du marché des batteries EVTOL

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

North America EVTOL Batteries Market Size, 2024 ( USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord détenait la part dominante en 2023, avec une valeur de 2,01 milliards de dollars, et a également pris la première place en 2024 avec 2,59 milliards de dollars. La croissance en Amérique du Nord est tirée par un fort soutien du gouvernement et de la défense à l’aviation électrique. Le plan Innovate28 de la FAA et les initiatives Advanced Air Mobility (AAM) de la NASA créent un cadre réglementaire plus clair et une infrastructure pour un déploiement à grande échelle. En 2025, le marché américain devrait atteindre 2,16 milliards de dollars.

Europe et Asie-Pacifique

D’autres régions telles que l’Europe et l’Asie-Pacifique devraient connaître une croissance notable du marché des batteries EVTOL dans les années à venir. Au cours de la période de prévision, la région Asie-Pacifique devrait enregistrer un taux de croissance de 21,76 %, soit le plus élevé de toutes les régions. L’Asie-Pacifique est en tête en matière de commercialisation précoce, grâce à la flexibilité réglementaire et au soutien du gouvernement. Forts de ces facteurs, des pays comme la Chine prévoient d'enregistrer une valorisation de 0,42 milliard de dollars, le Japon de 0,22 milliard de dollars et l'Inde de 0,31 milliard de dollars en 2025. Après l'Asie-Pacifique, le marché en Europe devrait atteindre 1,23 milliard de dollars en 2025. Dans la région, le Royaume-Uni et l'Allemagne devraient tous deux atteindre 0,51 milliard de dollars et 0,38 milliard de dollars chacun en 2025.

Moyen-Orient, Afrique et Amérique latine

Au cours de la période de prévision, les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine connaîtraient une croissance modérée de cet espace de marché. La valorisation du marché du Moyen-Orient devrait atteindre 0,73 milliard de dollars en 2025. L’Amérique latine devrait atteindre une valeur de 0,33 milliard de dollars d’ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Une R&D approfondie et des collaborations stratégiques renforcent la position concurrentielle des acteurs clés

Le marché mondial des batteries eVTOL a une structure semi-concentrée, avec un mélange d’équipementiers du secteur aérospatial, d’innovateurs en matière de batteries et de spécialistes des composants en compétition pour les parts de marché. Les principaux noms incluent EHang, Joby Aviation, Archer Aviation, Lilium, Volocopter, Vertical Aerospace, Beta Technologies et Eve Air Mobility. Ils sont soutenus par des entreprises établies dans le domaine des batteries et de l'énergie telles que CATL, Panasonic Energy, LG Energy Solution, Honeywell et Saft, qui fournissent des systèmes certifiés haute puissance et des solutions de gestion thermique pour les avions électriques. La plupart de ces acteurs investissent massivement dans la R&D pour améliorer la densité énergétique, optimiser le poids et répondre aux normes de sécurité aérienne telles que RTCA DO-311A et EASA CS-VTOL, contribuant ainsi à pousser l'industrie vers la certification et la production à grande échelle.

LISTE DES PRINCIPALES ENTREPRISES DE BATTERIES EVTOL PROFILÉES :

- EHang (Chine)

- Joby Aviation (États-Unis)

- Archer Aviation (États-Unis)

- Lilium (Allemagne)

- Volocoptère (Allemagne)

- Technologies bêta (NOUS.)

- Eve Mobilité Aérienne (Brésil)

- Vol automatique (Allemagne)

- Aérospatiale verticale (Royaume-Uni)

- Ampaire (NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juin 2025 : Haute performance batterie lithium-ion cellules de Gotion High-Tech utilisées par la société chinoise EHang, une société cotée au Nasdaq qui fabrique des véhicules aériens autonomes, pour ses taxis aériens de la série EH216. L'entreprise estime que cette étape permettrait d'augmenter la portée de vol de ses produits en vue de leur exploitation commerciale.

- Avril 2025 : Enpower Greentech Inc. (EGI), un fournisseur mondial de fabrication et de technologies de pointe de batteries lithium-ion, et Mullen Automotive, un fabricant de technologies énergétiques et de véhicules électriques (VE), ont signé un accord de partenariat et d'approvisionnement.

- Août 2024 : Un accord d'investissement stratégique et de partenariat exclusif a été conclu par AutoFlight et CATL pour mettre en commun leurs connaissances des technologies de batterie et eVTOL. Les deux entreprises se concentreront sur l'amélioration de la densité énergétique et des performances des batteries eVTOL afin de prendre en charge de plus grandes capacités de charge et des distances de vol plus longues tout en réalisant des gains notables en matière de sécurité et de stabilité.

- Juin 2024 : Trois grands fabricants de véhicules électriques (VE) et deux fabricants de cellules d'électronique grand public (CE) en Europe, en Asie et en Amérique du Nord ont signé cinq accords d'achat contraignants pluriannuels totalisant un engagement minimum de plus de 300 millions de dollars avec Group14 Technologies, Inc., le plus grand fabricant et fournisseur mondial de matériaux avancés pour batteries au silicium.

- Juin 2023 : Les trois premiers fournisseurs de l'avion électrique à décollage et atterrissage vertical (eVTOL) d'Eve Air Mobility ont été dévoilés. DUC Hélice Propellers fournira les rotors et les hélices de l'eVTOL, BAE Systems fournira un système de stockage d'énergie sophistiqué et Nidec Aerospace LLC, une coentreprise entre Nidec Corporation et Embraer, fournira le système de propulsion électrique.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Segments clés du marché des batteries EVTOL

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2019-2032 |

| Année de référence | 2024 |

| Période de prévision | 2025-2032 |

| Période historique | 2019-2023 |

| Taux de croissance | TCAC de 21,04 % de 2025 à 2032 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de batterie, taux C, composant de batterie, type d'avion, endurance, utilisateur final et région |

| Par type de batterie |

|

| Par tarif C |

|

| Par composant de batterie |

|

| Par type d'avion |

|

| Par endurance |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,70 milliards de dollars en 2024 et devrait atteindre 26,26 milliards de dollars d'ici 2032.

En 2024, la valeur marchande s'élevait à 2,59 milliards de dollars.

Le marché devrait afficher un TCAC de 21,04 % au cours de la période de prévision.

Le segment électrique domine le marché par type de batterie.

L’adoption rapide des batteries EVTOL dans divers domaines est la principale cause de la croissance du marché.

EHang, Joby Aviation, Archer Aviation, Lilium, Volocopter et Beta Technologies font partie des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.