Taille du marché du ferrovanadium, part et analyse de l’industrie, par type (FeV 80, FeV 60, FeV 40 et autres), par application (fabrication d’acier, automobile, aérospatiale et défense, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

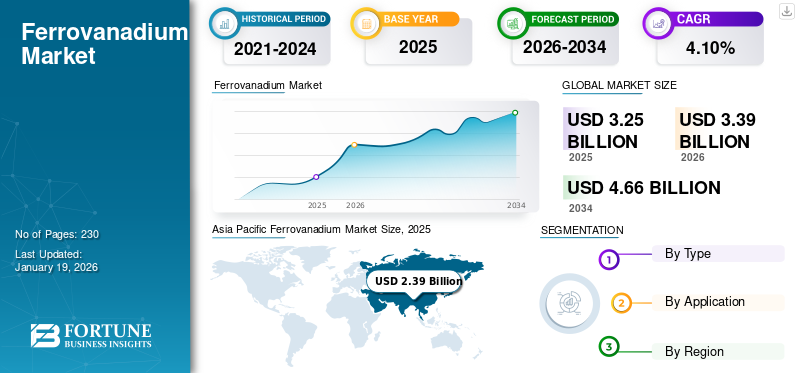

La taille du marché mondial du ferrovanadium était évaluée à USD3.25milliards de dollars en 2025. Le marché devrait passer d’USD3.39milliards en 2026 en USD4,66milliards d’ici 2034, affichant un TCAC de 4,10 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché du ferrovanadium avec une part de marché de74% en 2025.

Le marché mondial connaît d’importantes opportunités de croissance tirées par diverses applications telles que la construction, l’énergie, l’aérospatiale et les transports. Le ferrovanadium (FeV) est couramment produit à l'aide de la technique de réduction aluminothermique et est classé en plusieurs qualités, telles que FeV40, FeV50, FeV60, FeV75 et FeV80, en fonction de la teneur en vanadium. Cet alliage est essentiel dans les applications nécessitant une résistance élevée à la traction et à la corrosion, notamment les pièces automobiles, les composants aérospatiaux, les poutres structurelles et les pipelines. Son ajout à la fabrication d'acier à haute résistance ettitaneLes alliages améliorent la longévité et les performances du produit. La demande croissante en matière de construction, la croissance de l’industrie automobile, les investissements dans la défense et le développement de technologies économes en énergie stimulent la croissance du marché.

Les principaux acteurs travaillant sur le marché sont AMG, Bear Metallurgical Company, Treibacher Industrie AG, Bushveld Minerals et Hickman Williams & Company.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU FERROVANADIUM

Le passage à l’acier à haute résistance et faiblement allié (HSLA) dans la construction et l’automobile deviendra une nouvelle tendance du marché

Les secteurs de la construction et des transports évoluent de plus en plus vers l'acier à haute résistance et faiblement allié (HSLA) afin de réduire le poids sans compromettre la durabilité. Cette transformation crée une demande constante d’éléments d’alliage, notamment le vanadium, qui améliorent la résistance à la traction. L’urbanisation, notamment en Asie et au Moyen-Orient, accélère les projets d’infrastructures qui nécessitent des composants structurels plus durables et plus légers. Les constructeurs automobiles adoptent également l'acier HSLA pour répondre aux normes d'efficacité énergétique et d'émissions tout en conservant les performances en cas de collision. Cette tendance stimule l’incorporation de vanadium dans les châssis, les carrosseries et les pièces de suspension.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante du secteur sidérurgique dans diverses industries émergentes stimule la croissance du marché

L’un des principaux facteurs contribuant à la croissance du marché du ferrovanadium est la consommation croissante d’acier à haute résistance dans les projets d’infrastructure et industriels. Le FeV est ajouté à l'acier pour améliorer la résistance, la ténacité et la résistance à la corrosion, ce qui le rend essentiel dans la construction,construction navale, et les machines. Les pays en développement assistent à un boom de l’immobilier et des infrastructures publiques, ce qui entraîne un besoin de matériaux avancés conformes aux normes modernes. De plus, la croissance de l’urbanisation et de l’industrialisation accélère le besoin d’acier utilisé dans les ponts, les pipelines et les structures de grande hauteur. Ces facteurs augmentent collectivement la demande de FeV en tant qu’additif essentiel.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières et l’instabilité de l’offre pourraient freiner la croissance du marché

L’un des principaux défis pour les producteurs et les utilisateurs finaux de FeV est la fluctuation des prix des matières premières. Ces prix sont sensibles aux tensions géopolitiques, aux changements de réglementation dans les régions minières et à l’évolution des politiques d’exportation et d’importation. Une telle volatilité entrave la planification des coûts pour les fabricants, perturbe les contrats à long terme et peut entraîner une incertitude dans les applications en aval telles que la production d'acier et l'aérospatiale. En outre, une diversification limitée des approvisionnements contribue à la vulnérabilité des chaînes d’approvisionnement. Les périodes de flambée des prix ou de pénurie obligent souvent les petits sidérurgistes et producteurs d’alliages à rechercher des matériaux alternatifs, ce qui a un impact sur la demande globale du marché.

OPPORTUNITÉS DE MARCHÉ

L’expansion de la demande d’acier à haute résistance dans les infrastructures et l’énergie verte offre de fortes opportunités

L’importance mondiale croissante du développement des infrastructures et la transition vers des technologies plus vertes offrent une opportunité substantielle pour l’adoption du FeV. Acier à haute résistance, essentiel dans les ponts, les immeubles de grande hauteur eténergie renouvelableles structures, y compris les éoliennes, s'appuient souvent sur des alliages à base de vanadium pour répondre aux normes de sécurité et de performance. Les pays en développement d’Asie-Pacifique, d’Afrique et d’Amérique latine investissent massivement dans les infrastructures urbaines, les transports et les services publics, stimulant ainsi la demande d’acier de construction. Simultanément, le virage vers les énergies propres stimule la croissance de l’énergie éolienne offshore, où des matériaux plus légers mais plus résistants sont nécessaires. FeV améliore la résistance à la traction de l’acier sans compromettre la flexibilité ou la soudabilité, ce qui le rend idéal pour ces applications en évolution.

- Selon l’India Brand Equity Foundation (IBEF), le plan budgétaire de l’Inde pour 2024-2025 montre que les investissements en capital pour le développement des infrastructures ont augmenté de 11,1 %, soit 133,86 milliards de dollars, par rapport à l’année dernière. Ce budget d'investissement couvre 34 sous-secteurs tels que les autoroutes, les aéroports, les chemins de fer et d'autres secteurs, témoignant d'un renforcement significatif des infrastructures dans le pays. Cette croissance crée des opportunités pour l'industrie sidérurgique car elles sont utilisées dans le développement. Le secteur du ferrovanadium bénéficie également d'un bon élan car il est utilisé dans la production d'acier.

LES DÉFIS DU MARCHÉ

Les pressions environnementales et réglementaires pourraient remettre en cause la croissance du marché

L'extraction du vanadium et la production de ferrovanadium sont des processus gourmands en ressources et en énergie, provoquant souvent des émissions nocives, une production de déchets et une dégradation des terres. La surveillance mondiale croissante des pratiques environnementales impose un fardeau réglementaire aux sociétés minières et de raffinage des métaux. Les évaluations d'impact environnemental, les restrictions sur l'élimination des déchets et les contrôles des émissions sont de plus en plus stricts, en particulier dans l'Union européenne et en Amérique du Nord. Ces réglementations peuvent retarder l’approbation des projets, augmenter les coûts opérationnels et nécessiter des investissements continus dans des technologies plus propres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

L’utilisation croissante du ferrovanadium de type FeV80 dans la fabrication de l’acier stimule la croissance du segment

En fonction du type, le marché est classé en FeV 80, FeV 60, FeV 40 et autres.

Le segment FeV80 détient la plus grande part de marché du ferrovanadium, car il présente une forte demande structurelle et des capacités de renforcement supérieures, car ce type a la teneur en vanadium la plus élevée par rapport aux autres types. Ce type est généralement utilisé dans les aciers faiblement alliés et micro-alliés à haute résistance, souvent appliqués dans des domaines critiques, notamment les oléoducs, les barres d'armature de qualité construction et les châssis de véhicules. Le pourcentage élevé de vanadium garantit un ajout minimal en poids, ce qui le rend rentable pour les fabricants souhaitant améliorer leurs propriétés de manière ciblée.

Le FeV60, avec une teneur modérée en vanadium, offre une combinaison équilibrée de rentabilité et de performances, ce qui le rend adapté aux applications sidérurgiques à usage général. Il est largement utilisé dans les poutres structurelles, les outils et les pièces forgées, en particulier lorsqu'une ténacité et une résistance modérées sont requises sans coût d'alliage excessif. Le segment FeV60 bénéficie de son adaptabilité dans plusieurs secteurs tels que la construction, l’automobile et la fabrication de base. Dans les régions où le FeV à haute teneur peut être prohibitif, le FeV60 constitue une alternative fiable.

La qualité FeV40 est souvent utilisée dans des séries de production plus petites ou dans des applications régionales où le contrôle des coûts est essentiel et où la résistance ultra-élevée n'est pas une préoccupation majeure. Les applications incluent les outils agricoles, les supports de construction secondaires et les composants automobiles légers. Ce segment est progressivement abandonné dans les pays développés au profit de qualités de vanadium plus élevées ; cependant, il reste pertinent dans les régions sensibles aux coûts. Son utilisation permet aux sidérurgistes de répondre aux exigences minimales en matière d'alliage tout en préservant les ressources et en gérant les dépenses de production.

Par candidature

Le secteur de la fabrication d’acier génère une demande substantielle de ferrovanadium en raison de son

En fonction de l’application, le marché est classé en fabrication d’acier, automobile, aérospatiale et défense, etc.

La fabrication d'acier détient la plus grande part du marché du ferrovanadium, grâce à sa capacité à améliorer considérablement la résistance, la dureté et la résistance à la fatigue de l'acier. Le FeV est utilisé dans divers types d'acier, notamment l'acier faiblement allié à haute résistance (HSLA), l'acier à outils et l'acier à ressorts, permettant aux fabricants de produire des structures plus légères et plus durables. Son efficacité dans l’affinage de la structure des grains le rend essentiel pour améliorer la soudabilité et la ténacité des produits en acier.

Le segment automobile utilise de plus en plus le FeV pour produire des composants qui nécessitent un rapport résistance/poids élevé, tels que des châssis, des systèmes de suspension et des cadres résistants aux chocs. Alors que les constructeurs automobiles visent à réduire le poids tout en améliorant la sécurité, les aciers alliés au vanadium sont devenus essentiels pour répondre aux normes structurelles et d'émissions. Le FeV permet aux constructeurs automobiles de concevoir des composants plus fins sans sacrifier la résistance, contribuant ainsi directement à un meilleur rendement énergétique et à une réduction des émissions.

Le FeV joue un rôle crucial dans la création d'alliages avancés utilisés dans les châssis d'avions,moteur à réactioncomposants, blindages et structures de qualité défense dans le segment de l'aérospatiale et de la défense. Sa capacité à améliorer la ténacité, la résistance à la fatigue et la résistance aux températures élevées le rend essentiel pour garantir la durabilité et la sécurité du matériel militaire et aérospatial. Les alliages de titane haute performance utilisant du vanadium sont couramment utilisés dans les composants de vol critiques en raison de leur légèreté et de leur résistance aux conditions extrêmes.

FerrovanadiumPerspectives régionales du marché

Par géographie, le marché est classé en Asie-Pacifique, Amérique du Nord, Europe et reste du monde.

Asie-Pacifique

Asia Pacific Ferrovanadium Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifiquedominé le marché avec une valorisation de l'USD2,39milliards en 2025 et devrait atteindre USD2.5milliards en 2026.Le marché de l’Asie-Pacifique détient la plus grande part, la Chine étant à la fois le plus grand producteur et consommateur de cet alliage. L'urbanisation rapide de la région, les projets d'infrastructure en plein essor et la production importante d'acier alimentent une demande continue de FeV. La construction et le boom économique de la Chine et les programmes d’infrastructures de l’Inde, notamment les autoroutes, les chemins de fer et les infrastructures ferroviaires. villes intelligentes, contribuent de manière significative à l’augmentation de la consommation. Le Japon et la Corée du Sud maintiennent des normes élevées en matière de qualité des alliages, exigeant le FeV dans les secteurs de l'automobile et de la fabrication de pointe.

Amérique du Nord

Le marché nord-américain a généré 0,28 milliard de dollars en 2025, ce qui représente 9,00 % du paysage du marché mondial, et devrait atteindre 0,29 milliard de dollars en 2026. L'Amérique du Nord détient une part importante du marché du FeV, tirée par une demande constante dans les domaines de l'aérospatiale, de l'automobile et de la défense. La région bénéficie de solides capacités de fabrication et de processus de production d’alliages bien réglementés. L’accent mis par le gouvernement américain sur le renforcement des chaînes d’approvisionnement nationales en acier et la modernisation des infrastructures a accru la demande d’alliages à base de vanadium à haute résistance. Bien que la demande soit moindre, le Canada connaît une consommation constante dans la construction et les infrastructures ferroviaires.

Europe

L'Europe a contribué à hauteur de 11,00 % au marché mondial en 2025, avec une valorisation de 0,37 milliard USD, et devrait atteindre 0,39 milliard USD en 2026. L'Europe reste un marché important pour le ferrovanadium, largement tiré par la demande des producteurs d'automobiles, de construction et d'aciers spéciaux. Des pays comme l’Allemagne, la France et le Royaume-Uni possèdent des industries métallurgiques matures dans lesquelles le FeV est essentiel pour produire des aciers à haute performance. Les politiques de développement durable et le Green Deal de l’Union européenne favorisent la croissance des énergies propres et des matériaux de construction respectueux de l’environnement, dans lesquels l’acier infusé de FeV joue un rôle crucial.

l'Amérique latine

L’Amérique latine a contribué pour environ 0,08 milliard de dollars au marché mondial en 2025, soit une part de 2,50 %, et devrait atteindre 0,08 milliard de dollars en 2026. L’Amérique latine présente un marché pour le ferrovanadium modéré mais en croissance constante, le Brésil et le Chili devenant des contributeurs clés. Les secteurs sidérurgiques et miniers à grande échelle du Brésil sont les principaux utilisateurs finaux des aciers améliorés au FeV, en particulier pour les outils, les équipements lourds et les infrastructures. Le Chili, connu pour ses activités minières, soutient la demande en utilisant des alliages durables dans les équipements d'extraction et de transformation.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 4,00 % du marché mondial, atteignant une valorisation de 0,12 milliard de dollars, et devrait atteindre 0,13 milliard de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique affiche une croissance régulière, tirée par le développement des infrastructures et des industries à forte intensité de ressources. Construction à grande échelle, expansion du pipeline et pétrole et gazles opérations au Moyen-Orient dans des pays comme l'Arabie saoudite, les Émirats arabes unis et le Qatar génèrent une demande croissante d'alliages d'acier à base de vanadium. L’Afrique, en particulier l’Afrique du Sud, y contribue par ses importantes réserves de vanadium et sa production minière.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le développement constant et le lancement de nouveaux produits par les grandes entreprises ont conduit à leur position dominante sur le marché

Le marché du ferrovanadium est très compétitif, les principaux acteurs se concentrant sur l'expansion de la capacité, la durabilité et les fusions et acquisitions pour renforcer leur présence sur le marché. Les principaux acteurs du marché comprennent AMG, Bear Metallurgical Company, Treibacher Industrie AG, Bushveld Minerals et Hickman Williams & Company, entre autres. Ces entreprises rivalisent sur la base de l'innovation des produits, de la rentabilité et de la domination régionale. Alors que les leaders mondiaux dominent les marchés développés, les acteurs régionaux se développent de manière agressive dans les économies émergentes, intensifiant ainsi la concurrence dans le secteur.

LISTE DES PRINCIPALES ENTREPRISES DE FERROVANADIUM PROFILÉES

- AMG(NOUS.)

- Société métallurgique Bear. (NOUS.)

- Treibacher Industrie AG(Autriche)

- Société de produits Masterloy (Canada)

- Minéraux du Bushveld (Afrique du Sud)

- Hickman Williams & Compagnie(NOUS.)

- TAIYO KOKO Co., Ltd. (Japon)

- (Inde)

- NTPF Etalon LTD (Russie)

- Arth Métallurgiques Pvt. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2021 :MG Vanadium annonce l'inauguration d'une nouvelle installation de recyclage de catalyseurs usés à Zanesville, Ohio. La nouvelle usine, qui représente un investissement important dépassant 200 millions de dollars, doublera la capacité de recyclage des catalyseurs usés et de production de ferroalliages d'AMG.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,10 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par type · FeV 80 · FeV 60 · FeV 40 · Autres |

|

Par candidature · Fabrication d'acier · Automobile · Aérospatiale et défense · Autres |

|

|

Par région · Amérique du Nord (par type, application et pays) o États-Unis (par application) o Canada (par demande) · Europe (par type, application et pays) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Russie (par application) o Reste de l'Europe (par application) · Asie-Pacifique (par type, application et pays) o Chine (par application) o Inde (par application) o Japon (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type, application et pays) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type, application et pays) o CCG (par application) o Afrique du Sud (par candidature) · Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,25 milliards de dollars en 2025 et devrait atteindre 4,66 milliards de dollars d'ici 2034.

En 2024, la valeur marchande s'élevait à 2,39 milliards de dollars.

Le marché devrait afficher un TCAC de 4,10 % au cours de la période de prévision 2026-2034.

Le segment FeV 80 était en tête du marché par type en 2025.

L’utilisation croissante de l’acier dans les secteurs de la construction et de l’automobile devrait être le facteur clé du dynamisme du marché.

AMG, Bear Metallurgical Company., Treibacher Industrie AG, Bushveld Minerals et Hickman Williams & Company sont parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés