Taille du marché des lasers à fibre, part et analyse de l’industrie, par type (lasers à fibre à ondes continues, lasers à fibre pulsés, lasers à fibre à ondes quasi-continues et lasers à fibre à mode verrouillé), par puissance de sortie (faible puissance (jusqu’à 100 W), puissance moyenne (100 W-2 kW) et haute puissance (au-dessus de 2 kW)), par application (médical et esthétique, instruments et capteurs, aérospatiale, défense et militaire, traitement des matériaux, communications et stockage optique, divertissement, affichages et impression, et autres) et prévisions régionales, 2026-2034

APERÇU DU MARCHÉ DU LASER À FIBRE ET PERSPECTIVES FUTURES

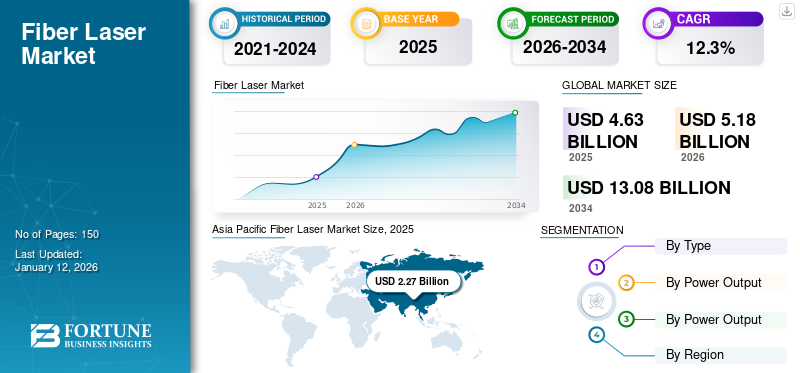

La taille du marché mondial des lasers à fibre était évaluée à 4,63 milliards USD en 2025 et devrait passer de 5,18 milliards USD en 2026 à 13,08 milliards USD d’ici 2034, avec un TCAC de 12,3 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché avec une part de 49,0 % en 2025.

Un laser à fibre est un laser à semi-conducteurs dans lequel une fibre optique est le milieu de gain actif dopé avec des éléments de terres rares, tels que l'ytterbium, l'erbium ou le néodyme. Ces lasers sont connus pour leur qualité de faisceau élevée, leur efficacité et leur fiabilité, ce qui les rend adaptés à diverses applications. Ces applications incluent le traitement des matériaux (découpe, soudage et marquage), les traitements médicaux, les télécommunications, la spectroscopie et la défense. De plus, leur capacité à fournir une haute précision et des exigences de maintenance minimales les rendent idéales à des fins industrielles et de recherche.

Le marché connaît une croissance rapide, tirée par l'adoption croissante de ces lasers dans des secteurs tels que l'automobile, l'électronique et l'aérospatiale pour la fabrication de précision. Les principaux acteurs du marché incluent IPG Photonics, Coherent, Raycus et Trumpf, entre autres. Les lasers à fibre proposés par eux comprennent la série YLR d'IPG et la série HighLight de Coherent. De plus, le marché devrait se développer en raison des progrès technologiques et d’une évolution vers l’automatisation, en mettant l’accent sur la durabilité et une plus grande efficacité dans les processus laser. Par exemple,

- Juillet 2024 : TRUMPF et SiMa.ai se sont associés pour intégrer des puces IA dans les systèmes laser pour améliorer le soudage, la découpe et laimpression 3D. La technologie basée sur l'IA visait à améliorer l'efficacité de la fabrication, en particulier dans la production de véhicules électriques, en permettant un suivi de la qualité en temps réel.

La pandémie de COVID-19 a initialement perturbé le marché mondial en raison de problèmes de chaîne d’approvisionnement et d’un déclin des activités industrielles. Cependant, la reprise a commencé avec la reprise de l'industrie manufacturière, en particulier dans des secteurs tels que l'automobile et l'électronique, qui nécessitent un traitement laser précis. En outre, la poussée vers la numérisation et l’automatisation s’est accélérée pendant la pandémie, stimulant la demande de technologies laser dans diverses industries alors que les entreprises recherchaient des méthodes de production plus efficaces et sans contact.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Demande croissante de solutions de traitement des matériaux efficaces et précises pour stimuler l'adoption des lasers à fibre

Le principal moteur du marché mondial est la demande croissante de solutions de traitement des matériaux efficaces et précises dans des secteurs tels que l’automobile, l’électronique et l’aérospatiale. Par ailleurs, le virage du secteur automobile versvéhicules électriquesest un autre facteur déterminant, car la production de ces véhicules nécessite des matériaux légers et une découpe de haute précision pour les composants de batterie et les pièces structurelles. Cela a accru le besoin de techniques avancées de traitement laser offrant une vitesse et une précision améliorées. Par exemple,

- Septembre 2023 : IPG Photonics a présenté un laser à double faisceau avec une puissance de base monomode de 3 kW au Battery Show, offrant un soudage de batterie sans projections à une vitesse deux fois supérieure aux options de puissance inférieure. La conception à double faisceau du laser améliore la qualité de la soudure en stabilisant le bain de fusion et en minimisant les défauts. Cette innovation contribue à la croissance continue des applications de soudage et de nettoyage portées par la mobilité électrique.

Restrictions du marché

L'adoption limitée par les PME et la disponibilité de technologies alternatives peuvent entraver la croissance du marché

Le marché est confronté à des défis liés aux coûts d'investissement initiaux élevés et à la complexité des systèmes laser, ce qui peut limiter leur adoption par les petites et moyennes entreprises.

De plus, la disponibilité de technologies alternatives, telles que les lasers CO2 et à diodes, qui offrent des prix compétitifs pour certaines applications, peut freiner la croissance du marché. En outre, l’expansion du marché peut être affectée par des réglementations strictes concernant les normes de sécurité laser.

Opportunités de marché

Adoption croissante des lasers à fibre dans la fabrication de panneaux solaires pour alimenter la croissance du marché

Une opportunité spécifique sur le marché mondial est l’adoption croissante des lasers dans la fabrication de panneaux solaires, où une découpe précise et un minimum de dommages thermiques sont cruciaux pour optimiser l’efficacité énergétique. Cette tendance s’accorde avec l’importance croissante accordéeénergie renouvelablesources, stimulant la demande de solutions basées sur le laser dans le secteur de l’énergie propre. En outre, la transition vers une fabrication verte et une production durable offre d’importantes opportunités pour stimuler la croissance du marché mondial des lasers à fibre. Par exemple,

- Avril 2024 : des recherches de Jolywood et de l'Université du Pays de Galles du Sud ont déclaré qu'un processus de cuisson assisté par laser améliore la fiabilité des cellules solaires TOPCon en améliorant la qualité des contacts et la résistance à la corrosion tout en réduisant les coûts de production. Le nouveau procédé, déjà en production à grand volume, utilise une technique à basse température pour améliorer l'efficacité énergétique et réduire la dégradation induite par le chlorure de sodium.

TENDANCES DU MARCHÉ DU LASER À FIBRE

Transition vers des lasers haute puissance pour les applications industrielles afin de stimuler la croissance du marché

Le marché mondial connaît une évolution vers les lasers haute puissance pour les applications industrielles, motivé par la demande de vitesses de traitement plus rapides et leur capacité à couper des matériaux plus épais. En outre, une tendance spécifique est la popularité croissante des lasers ultrarapides, qui offrent une haute précision et des dommages thermiques minimes, ce qui les rend adaptés aux applications de micro-traitement dans l'électronique etdispositif médicalfabrication. Cette tendance soutient les progrès de la miniaturisation et de l’usinage de haute précision. Par exemple,

- Août 2024 :BWT a dévoilé à Tianjin un laser industriel ultra-haute puissance de 200 kW, faisant ainsi progresser la technologie laser. Cette innovation a consolidé le leadership de la Chine dans les applications laser de haute puissance, améliorant ainsi les capacités de fabrication dans des secteurs tels que l’aérospatiale et la construction navale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Les lasers à fibre à ondes continues sont en tête en raison de leur utilisation généralisée dans les applications industrielles

En fonction du type, le marché est divisé en lasers à fibre à ondes continues, lasers à fibre pulsés, lasers à fibre à ondes quasi continues et lasers à fibre à mode verrouillé.

Le segment des lasers à fibre à ondes continues devrait dominer le marché avec une part de 50,15 % en 2026 en raison de son utilisation généralisée dans des applications industrielles telles que la découpe, le soudage et le traitement de surface. Ces lasers offrent une puissance de sortie constante, ce qui les rend idéaux pour les processus nécessitant une fourniture d'énergie continue pour un traitement efficace et précis des matériaux, en particulier dans les industries de l'automobile et de la métallurgie. Par exemple,

- Août 2024 : Coherent a introduit des lasers à ondes continues à haut rendement conçus pour les émetteurs-récepteurs photoniques au silicium 800G et 1,6T, offrant une efficacité énergétique améliorée de 15 %. Ces innovations visent à répondre à la demande croissante de données dans les centres de données pilotés par l'IA.

Le segment des lasers à fibre pulsée devrait connaître le TCAC le plus élevé en raison de son utilisation croissante dans les applications de marquage de précision, de gravure et de micro-usinage. Ces lasers fournissent de courtes rafales d'énergie, provoquant un impact thermique minimal et offrant une plus grande précision. Ceci est essentiel dans des domaines tels que la fabrication de dispositifs médicaux, l'électronique etsemi-conducteurfabrication.

Par puissance de sortie

Capacité à couper et à souder des matériaux épais dans les industries lourdes afin de créer une demande pour des lasers à haute puissance

En fonction de la puissance de sortie, le marché est divisé en faible puissance (jusqu'à 100 W), moyenne puissance (100 W-2 kW) et haute puissance (au-dessus de 2 kW).

Le segment des lasers haute puissance domine le marché en raison de sa capacité à couper et à souder des matériaux épais dans les industries lourdes, telles que l'automobile et la construction navale. Leur puissance élevée permet des vitesses de traitement rapides, augmentant ainsi la productivité dans les applications industrielles où des matériaux épais et une coupe profonde sont nécessaires. Le segment des lasers haute puissance devrait dominer le marché, avec une contribution mondiale de 49,96 % en 2026.

Le segment de puissance moyenne devrait enregistrer le TCAC le plus élevé de 14,86 %, car les lasers de cette puissance établissent un équilibre entre précision et puissance. Cela les rend polyvalents pour un large éventail d’applications, notamment la découpe de tôles, la fabrication de dispositifs médicaux et le soudage de précision. De plus, l'adoption croissante de ces lasers dans les petites et moyennes entreprises manufacturières contribue à la croissance du segment. Par exemple,

- Mai 2024 : IPG Photonics a lancé le LightWELD 2000 XR, un soudeur et nettoyeur laser portatif d'une puissance de 2 kilowatts, améliorant les vitesses de soudage et la capacité pour les matériaux plus épais. Il comprend également des modes de nettoyage avancés et un point laser plus petit pour plus de précision.

Par candidature

La demande de précision et d'efficacité dans les processus de fabrication a stimulé l'adoption de produits dans le traitement des matériaux

En fonction des applications, le marché est divisé en domaines médical et esthétique, instruments et capteurs, aérospatiale, défense et militaire, traitement des matériaux, communications et stockage optique, divertissement, affichages et impression, et autres.

Le segment du traitement des matériaux représentait la plus grande part de marché du laser à fibre. Le traitement des matériaux constitue le segment d'application le plus important en raison de l'utilisation généralisée de ces lasers dans les processus de découpe, de soudage, de gravure et de marquage dans diverses industries, notamment l'automobile, l'aérospatiale et l'électronique. La demande de précision et d’efficacité dans les processus de fabrication entraînera l’adoption de ces lasers pour le traitement des matériaux, où une production de haute qualité est essentielle. Le traitement des matériaux est augmenté pour capter 36,65% de part de marché. Par exemple,

- Novembre 2023 : IPG Photonics et Miller Electric se sont associés pour promouvoir la technologie de soudage laser portable. Leur collaboration visait à combiner l'expertise du laser à fibre et les connaissances traditionnelles en soudage pour fournir des solutions précises et efficaces conçues pour les besoins de soudage modernes.

Le segment des instruments et capteurs devrait projeter le TCAC le plus élevé de 15,95 % au cours de la période de prévision, en raison de l'utilisation croissante de ces lasers dans des applications de détection avancées, notamment la spectroscopie et la surveillance environnementale. Ces lasers offrent une précision et une sensibilité élevées, ce qui les rend adaptés au développement de technologies de capteurs innovantes utilisées dans la recherche, le diagnostic médical et la surveillance industrielle.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DU LASER À FIBRE

Au niveau régional, le marché est étudié en Asie-Pacifique, en Amérique du Nord, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique.

Asie-Pacifique

Asia Pacific Fiber Laser Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Asie-Pacifique détenait 49,01 % du marché mondial, atteignant une valorisation de 2,27 milliards de dollars, et devrait atteindre 2,6 milliards de dollars en 2026. La croissance du marché régional est propulsée par une industrialisation rapide, en particulier en Chine, au Japon et en Corée du Sud. En outre, l’expansion des industries de l’automobile, de l’électronique et des semi-conducteurs dans la région, ainsi que l’augmentation des investissements dans les technologies de fabrication avancées, sont des facteurs clés qui stimulent le marché. Le marché en Chine est estimé à 0,91 milliard de dollars en 2026.

La taille du marché japonais devrait être évaluée à 0,59 milliard de dollars et celle de l’Inde à 0,36 milliard de dollars en 2026.

Le marché chinois devrait poursuivre sa croissance, soutenu par le secteur manufacturier dominant du pays et par les initiatives gouvernementales promouvant l'automatisation industrielle et les mises à niveau technologiques. La demande de lasers de haute puissance pour le découpage et le soudage dans les industries lourdes alimentera encore davantage l’expansion du marché dans le pays. Par exemple,

- Octobre 2024 : lors de FABTECH 2024, HSG Laser a dévoilé ses plans d'expansion pour le marché américain, en introduisant trois nouvelles solutions d'automatisation visant à augmenter la productivité des processus de fabrication. La société a également amélioré son réseau de service client pour mieux soutenir les fabricants américains avec des technologies avancées et un service localisé.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord représentait 0,91 milliard de dollars en 2025, soit 19,68 % de la part de marché mondiale, et devrait atteindre 1,03 milliard de dollars en 2026. Le marché en Amérique du Nord devrait croître régulièrement, stimulé par les progrès des technologies de fabrication et l'automatisation accrue dans des secteurs tels que l'automobile, l'aérospatiale et la défense. De plus, l’accent mis par la région sur la haute précision des processus de production, associé aux investissements dans la recherche et le développement, soutiendra la croissance du marché régional. La taille du marché américain est estimée à 0,74 milliard de dollars en 2026. Par exemple,

- Octobre 2024 : nLIGHT lance les technologies n finite et ProcessGUARD, qui optimisent la découpe laser des métaux épais et intègrent des technologies avancées de surveillance des processus. Les produits ont fait leurs débuts au FABTECH 2024 à Orlando.

Europe

Le marché européen était évalué à 0,9 milliard de dollars en 2025, soit 19,50 % du chiffre d'affaires mondial, et devrait atteindre 0,96 milliard de dollars en 2026. Le marché européen se caractérise par une base manufacturière solide, notamment en Allemagne et en Italie, connues pour leurs applications industrielles au laser. L'accent mis par la région sur la fabrication durable et l'efficacité énergétique, ainsi que sur l'adoption de technologies avancéestechnologie laserdans les secteurs de l’automobile et de l’aérospatiale, devrait alimenter la croissance du marché. Par exemple,

- Juin 2023 : Frankfurt Laser Company s'est associée à ALTER TECHNOLOGY UK pour fournir des solutions de diodes laser personnalisées, améliorant ainsi la flexibilité de l'emballage et réduisant les délais de livraison. Cette collaboration s'est concentrée sur une approche standardisée, proposant des modules fiables avec diverses spécifications de performances.

La taille du marché au Royaume-Uni est estimée à 0,74 milliard de dollars en 2026. La taille du marché allemand devrait être évaluée à 0,19 milliard de dollars en 2026 et celle de la France à 0,11 milliard de dollars en 2025.

Moyen-Orient et Afrique (MEA) et Amérique du Sud

Le Moyen-Orient et l’Afrique ont contribué pour environ 0,22 milliard de dollars au marché mondial en 2025, soit une part de 4,73 %, et devraient atteindre 0,24 milliard de dollars en 2026. Le marché connaît une croissance modérée, tirée par l’augmentation des activités industrielles et le développement des infrastructures dans la région. De plus, les investissements dans des secteurs tels que le pétrole et le gaz, la construction et les mines peuvent stimuler la demande pour ces lasers destinés aux applications de découpe, de soudage et de marquage. La taille du marché du CCG est estimée à 0,08 milliard de dollars en 2025. Par exemple,

- Juillet 2023 : WIOCC s'est associé à Laser Light pour améliorer la connectivité à travers l'Afrique, en se concentrant sur l'intégration des technologies satellite et fibre de Laser Light. Cette collaboration visait à améliorer la prestation de services et la résilience des réseaux pour les opérateurs et les entreprises à travers le continent.

Le marché en Amérique du Sud devrait se développer à mesure que l’industrialisation progresse, notamment au Brésil et en Argentine. En outre, la croissance de secteurs tels que la fabrication d’équipements automobiles et agricoles, ainsi que l’évolution progressive vers des processus de production plus efficaces, stimuleront la demande pour ces lasers. Par exemple,

- Novembre 2023 : Transcelestial s'associe à Generagua pour introduire des communications laser sans fil à travers le Mexique, dans le but d'améliorer la connectivité pour les opérateurs de réseaux mobiles, les FAI et les agences gouvernementales. Cette solution innovante vise à surmonter les défis d'infrastructure en fournissant un accès Internet haut débit et sécurisé tout en agissant comme une solution de secours en cas de catastrophe.

l'Amérique latine

La région Amérique latine a accaparé 7,07 % du marché mondial en 2025, générant 0,33 milliard de dollars de revenus, et devrait atteindre 0,36 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Partenariats et collaborations stratégiques pour renforcer la présence sur le marché des acteurs clés

Les principaux acteurs du marché concluent des partenariats stratégiques et collaborent avec d’autres leaders importants du marché pour élargir leur portefeuille et proposer des produits améliorés répondant aux exigences de leurs clients. De plus, grâce à des collaborations, les entreprises acquièrent de l’expertise et développent leurs activités en atteignant une clientèle plus large.

Liste des entreprises de laser à fibre profilées :

- IPG Photonics (États-Unis)

- Cohérent, Inc.(NOUS.)

- TRUMPF(Allemagne)

- nLIGHT, Inc. (États-Unis)

- Fujikura Ltd. (Japon)

- Fonds Lumentum(NOUS.)

- GSI Group, Inc. (États-Unis)

- Calmar Laser (États-Unis)

- Rofin-Sinar Technologies, Inc. (Allemagne)

- Wuhan Raycus Fiber Laser Technologies Co., Ltd. (Chine)

- Maxphotonics Co., Ltd. (Chine)

- TOPTICA Photonique (Allemagne)

- Kéopsys (France)

- Hypertherm (États-Unis)

- JENOPTIK AG (Allemagne)

- Newport Corporation (États-Unis)

- Groupe de l'industrie de la technologie laser de Han Co., Ltd.(Chine)

- LIMO GmbH (Allemagne)

- AdValue Photonics (États-Unis)

- NKT Photonics (Danemark)

- Optromix (Russie)

- Laserline GmbH (Allemagne)

- Amonics Ltd.(Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2024 :nLIGHT a lancé deux nouvelles technologies laser, le réglage automatique des paramètres (APT) et WELDForm, visant à améliorer la qualité de fabrication des batteries. Ces innovations ont été présentées au Battery Show North America.

- Septembre 2024 :Bodor a lancé une machine de découpe laser améliorée de la série M dotée d'un traitement parallèle à double processus, permettant la découpe et le chargement/déchargement simultanés des tubes pour améliorer la productivité. Ce système innovant et sa conception à quatre mandrins offrent cinq modes de coupe, ciblant différents poids et longueurs de tubes tout en garantissant une coupe sans déchet.

- Juin 2024 :nLight s'est associé à EOS pour améliorer la fabrication additive en intégrant les lasers programmables de nLight dans les systèmes d'EOS. Cette collaboration visait à améliorer la productivité et les vitesses d’impression dans l’impression 3D métal.

- Mars 2024 :Frankfurt Laser Company a lancé une nouvelle gamme de diodes laser couplées à des fibres haute puissance présentant des longueurs d'onde de 9XX nm optimisées pour les applications de pompes laser. Ces lasers offrent des niveaux de puissance de 100 W à 1 kW et sont disponibles dans des boîtiers ultra-compacts, adaptés à diverses applications.

- Janvier 2023 :OFS a présenté son module laser Raman de 150 W au Photonics West 2023, conçu pour les applications laser à haute luminosité, notamment le LiDAR et les utilisations médicales. Ce module améliore les performances du laser Raman pour le pompage des lasers et amplificateurs à semi-conducteurs.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Les investissements sur le marché mondial se concentrent sur l’avancement de la technologie laser, l’augmentation de l’efficacité énergétique et l’expansion des domaines d’application. De plus, le capital-risque et le financement gouvernemental sont orientés vers la R&D pour améliorer les performances du laser et développer des solutions rentables.

Les entreprises du monde entier se livrent à des acquisitions et à des partenariats stratégiques pour stimuler les investissements visant à élargir la portée du marché et à accélérer le développement de nouveaux produits laser. En outre, la tendance croissante à la fabrication verte encouragera davantage les investissements dans les technologies laser respectueuses de l’environnement. Par exemple,

- Janvier 2024 : Bystronic lance la ByCut Eco, une machine de découpe laser haute puissance conçue pour une production efficace avec une stabilité et une qualité élevées. Il dispose d'une largeur de coupe allant jusqu'à 6 mètres et d'une technologie avancée pour une coupe précise de divers matériaux.

- Octobre 2024 : Michael Muller a reçu le premier prix Valentin Gapontsev pour le développement de systèmes puissantslasers ultrarapides, atteignant une puissance record de 10,4 kW. Ce prix de 20 000 USD soutiendra ses recherches innovantes avec des applications dans les domaines de la nanotechnologie, de la recherche biomédicale et de la surveillance environnementale.

COUVERTURE DU RAPPORT

Le rapport donne un aperçu du paysage concurrentiel du marché et se concentre sur les aspects clés, tels que les principaux acteurs, segments, types de produits et principales applications. En outre, il offre un aperçu des tendances du marché, des analyses régionales et des lancements de produits et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport sur le marché englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (en milliards USD) |

|

|

Taux de croissance |

TCAC de 12,3 % de 2026 à 2034 |

|

|

Segmentation |

Par type, puissance de sortie, application et région |

|

|

Segmentation |

Par type

Par puissance de sortie

Par candidature

Par région

|

|

|

Entreprises présentées dans le rapport |

|

|

Questions fréquentes

Le marché devrait atteindre une valorisation de 13,08 milliards de dollars d'ici 2034.

En 2026, la taille du marché était évaluée à 5,18 milliards de dollars.

Le marché devrait enregistrer un TCAC de 12,3 % au cours de la période de prévision.

Le segment des lasers à fibre à onde continue est leader du marché.

La demande croissante de solutions de traitement des matériaux efficaces et précises créera une demande soutenue pour ces lasers.

IPG Photonics (États-Unis), Coherent, Inc. (États-Unis), TRUMPF (Allemagne), nLIGHT, Inc. (États-Unis) et Fujikura Ltd. sont les principaux acteurs du marché.

L’Asie-Pacifique dominait le marché avec une part de 49,0 % en 2026.

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés