Taille du marché des lasers à semi-conducteurs, part et analyse de l’industrie, par type (lasers à fibre optique (FOL), lasers à émission de surface à cavité verticale (VCSEL), laser bleu, laser rouge, laser vert, laser infrarouge et autres), par application (médical et esthétique, instruments et capteurs, aérospatiale, défense et militaire, traitement des matériaux, communications et stockage optique, divertissement, écrans et impression, et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DU LASER À SEMI-CONDUCTEUR ET PERSPECTIVES FUTURES

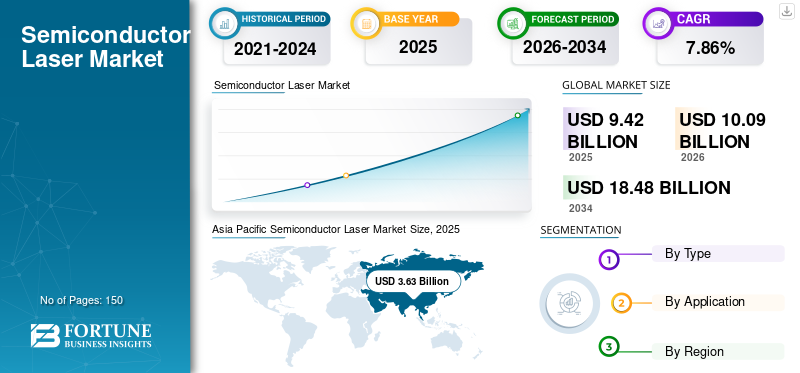

La taille du marché mondial des lasers à semi-conducteurs était évaluée à 9,42 milliards USD en 2025. Le marché devrait passer de 10,09 milliards USD en 2026 à 18,48 milliards USD d’ici 2034, avec un TCAC de 7,86 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des lasers à semi-conducteurs avec une part de marché de 38,57 % en 2025.

Un laser à semi-conducteur est un dispositif laser qui utilise un semi-conducteur comme support de gain. Ces lasers fonctionnent sur le principe de la recombinaison électron-trou, où un courant électrique est appliqué à un matériau semi-conducteur, provoquant la combinaison des électrons et des trous. Cette recombinaison libère de l'énergie sous forme de photons, générant un faisceau lumineux cohérent. Ils sont compacts, efficaces et largement utilisés dans diverses industries en raison de leur capacité à émettre de la lumière à différentes longueurs d'onde en ajustant les propriétés matérielles du semi-conducteur.

Dans le cadre de notre travail, nous avons couvert différents types, notamment les lasers à fibre optique, les lasers à émission de surface à cavité verticale, les lasers bleus, les lasers rouges, les lasers verts, les lasers infrarouges et autres. De plus, sur la base de leurs applications, nous avons étudié ces lasers dans les domaines médical et esthétique, des instruments et capteurs, de l'aérospatiale, de la défense et de l'armée, du traitement des matériaux, des communications et du stockage optique, du divertissement, des affichages et de l'impression, etc.

En outre, le secteur de la santé joue un rôle important dans la croissance du marché mondial, en raison de l’adoption croissante de technologies avancées.dispositifs médicauxet des technologies qui s'appuient sur ces lasers pour la précision et l'efficacité. Plusieurs entreprises sur le marché mondial ont élargi leurs portefeuilles pour répondre aux besoins croissants du secteur de la santé. Par exemple, Coherent, une entreprise de technologie laser, se concentre sur le développement de systèmes laser médicaux avancés pour l'ophtalmologie et la dermatologie. De même, IPG Photonics, acteur majeur de cette industrie, a réalisé des progrès significatifs dans le développement de lasers à fibre haute puissance destinés aux applications médicales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des lasers à semi-conducteurs

- Taille du marché en 2025 : 9,42 milliards de dollars

- Taille du marché en 2026 : 10,09 milliards USD

- Taille du marché prévue pour 2034 : 18,48 milliards de dollars

- TCAC : 7,86 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des lasers à semi-conducteurs avec une part de 38,57 % en 2025.

- Le segment des lasers à fibre optique (FOL) devrait représenter 25,39 % du marché en 2026.

- Le segment de la transformation des matériaux devrait détenir la plus grande part de marché de 37,03 % en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 3,63 milliards USD en 2025 et devrait atteindre 3,91 milliards USD en 2026.

Europe

L’Europe a généré 2,6 milliards de dollars en 2025 et devrait atteindre 2,8 milliards de dollars en 2026.

Amérique du Nord

L'Amérique du Nord représentait 22,81 % du marché mondial en 2025 et devrait atteindre 2,29 milliards USD en 2026.

NOUS.

Le marché des lasers à semi-conducteurs devrait atteindre 1,65 milliard de dollars d’ici 2026.

Japon

Le marché des lasers à semi-conducteurs devrait atteindre 0,89 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES LASER À SEMI-CONDUCTEURS

Les applications émergentes du LiDAR représenteront une tendance importante sur le marché mondial

Les applications émergentes en matière de détection et de télémétrie par la lumière (LiDAR) représentent une tendance significative sur le marché mondial. L’utilisation de tels lasers dans les systèmes LiDAR a gagné en popularité, notamment grâce aux progrès réalisés dansvéhicules autonomes, la technologie des drones et l’automatisation industrielle, alimentant la demande de solutions de mesure de distance de haute précision. Le principal moteur de l’utilisation croissante de tels lasers par LiDAR est le développement rapide des véhicules autonomes. Des entreprises telles que Tesla, Waymo et General Motors investissent massivement dans le LiDAR pour les technologies de conduite autonome. Une autre application dans laquelle le LiDAR gagne en importance concerne la technologie des drones. Les drones équipés de LiDAR sont utilisés dans l’agriculture pour la surveillance des cultures, dans la foresterie pour l’estimation de la biomasse et dans la construction pour la cartographie des sites.

Des entreprises leaders sur le marché, telles que Coherent, IPG Photonics et Trumpf, développent de nouveaux produits pour répondre à la demande croissante d'applications LiDAR. Par exemple, Velodyne LiDAR et Luminar Technologies ont intégré des technologies laser avancées dans leurs capteurs LiDAR pour les applications automobiles.

· En janvier 2022, Luminar a signé un accord avec Mercedes-Benz pour intégrer sa technologie LiDAR, basée sur de tels lasers, dans les prochains modèles de véhicules autonomes.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Demande croissante de technologies de communication optique pour créer une demande soutenue du marché

Les technologies optiques deviennent essentielles en tant qu'épine dorsale des systèmes de communication modernes en raison de leur capacité à prendre en charge des débits de transmission de données élevés, des communications longue distance et une efficacité améliorée de la bande passante. Ces avantages correspondent bien au besoin croissant de solutions de communication plus rapides, plus fiables et économes en énergie, en particulier dans les secteurs des télécommunications, des centres de données et des services Internet.

Les technologies de communication optique utilisent des signaux lumineux transmis via des câbles à fibres optiques pour envoyer des données sur de longues distances avec une perte minimale. L'adoption des réseaux 5G, des services cloud et duInternet des objets (IoT)sont des applications clés nécessitant une transmission de données à haut débit. Cette demande croissante de données et de vitesse se traduit directement par un besoin croissant de tels lasers, qui sont des composants essentiels des systèmes de communication optique. Par exemple,

· II-VI Incorporée, un fournisseur de tels lasers pour les communications optiques, travaille sur des lasers pour systèmes de communications optiques cohérents, un élément clé des réseaux à haute capacité. En juin 2021, II‐VI Incorporated a introduit des lasers à modulation directe (DML) avec du phosphure d'indium (InP) à 100 Gbit/s pour les émetteurs-récepteurs à grande vitesse destinés à être déployés dans les centres de données.

La pandémie de COVID-19 a accéléré l’adoption de technologies laser avancées. Les innovations telles que les écrans 3D alimentés par laser et le Li-Fi laser ont gagné du terrain, en particulier dans des secteurs tels que l'automobile et les télécommunications. Ces technologies ont simplifié la conception du système et amélioré les performances, contribuant ainsi à la croissance du marché.

Restrictions du marché

Coût de production élevé pour limiter l'adoption du laser à semi-conducteur dans les projets sensibles aux coûts

Le marché mondial s'est développé grâce aux progrès de diverses technologies, notamment les télécommunications,électronique grand public, les dispositifs médicaux et les systèmes de défense. Cependant, l’un des défis majeurs qui freinent la croissance du marché est le coût élevé associé à ces lasers. Plusieurs facteurs contribuent à ces coûts élevés, allant de la complexité des processus de fabrication aux matières premières coûteuses et aux exigences de conception complexes de ces lasers.

La production de tels lasers nécessite des processus sophistiqués, une ingénierie de précision et une technologie de pointe, ce qui augmente le coût de fabrication assez élevé. La fabrication de diodes laser fait appel à des techniques de croissance épitaxiale complexes, telles que l'épitaxie par faisceau moléculaire (MBE) et le dépôt chimique en phase vapeur d'organo-métalliques (MOCVD), qui sont coûteuses et prennent du temps.

Opportunités de marché

Demande croissante de solutions de stockage d’énergie dans les implants médicaux et la bioélectronique pour alimenter la croissance du marché

Le marché mondial est positionné pour une croissance significative, tirée par l’adoption croissante de technologies de pointe dans l’électronique grand public et la fabrication automobile. Cette tendance remodèle les deux secteurs, offrant des opportunités de marché substantielles pour ces lasers.

L'électronique grand public, commetéléphones intelligents, les tablettes et les appareils portables intègrent de plus en plus de tels lasers pour améliorer leurs fonctionnalités. La demande de transmission de données à haut débit et d'interfaces utilisateur améliorées a conduit à l'adoption de solutions basées sur le laser, en particulier dans les technologies de communication optique et d'affichage. Par exemple, l’utilisation de lasers à cavité verticale et à émission de surface (VCSEL) dans les systèmes de reconnaissance faciale et de détection 3D devient courante dans les smartphones.

· Selon les statistiques de Semiconductor Today, les applications de télécommunications et d'infrastructure (principalement Datacom) sur le marché des VCSEL ont généré un chiffre d'affaires de 277,0 millions de dollars en 2020 et devraient atteindre 516,0 millions de dollars en 2025. De même, les applications mobiles et grand public devraient générer un chiffre d'affaires de 2,1 milliards de dollars en 2025.

ANALYSE DE SEGMENTATION

Par type

Besoin croissant de faire progresser les technologies de communication pour stimuler la croissance du segment FOL

En fonction du type, le marché est divisé entre les lasers à fibre optique (FOL), les lasers à cavité verticale et à émission de surface (VCSEL), le laser bleu, le laser rouge, le laser vert, le laser infrarouge et autres.

Le segment des lasers à fibre optique (FOL) devrait représenter 25,39 % du marché en 2026.La synergie entre les lasers à fibre optique et les lasers à semi-conducteurs est essentielle pour faire progresser les technologies de communication. À mesure que les industries continuent d’évoluer vers une efficacité et une vitesse plus élevées, la demande pour ces systèmes laser avancés devrait augmenter considérablement. Les FOL fournissent une puissance substantielle, essentielle pour les communications longue distance et les technologies de support telles que le multiplexage par répartition en longueur d'onde dense (DWDM), améliorant la capacité de transmission et l'évolutivité pour les demandes futures.

Les lasers à cavité verticale et à émission par la surface (VCSEL) devraient représenter le TCAC le plus élevé au cours de la période d'analyse. Les entreprises clés de ce marché s'orientent vers l'adoption des VCSEL pour améliorer leur portefeuille de produits et devenir plus économes en énergie. Les VCSEL associent hautes performances et avantages pratiques en matière de fabrication, ce qui en fait un choix privilégié pour les applications optiques modernes dans diverses industries. Leurs caractéristiques uniques améliorent la fonctionnalité des appareils et contribuent à des méthodes de production rentables.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Évolution croissante des processus de fabrication pour stimuler la demande du marché dans les applications de traitement des matériaux

En fonction des applications, le marché est divisé entre le médical et l’esthétique, les instruments et capteurs, l’aérospatiale, la défense et l’armée, le traitement des matériaux, les communications et le stockage optique, le divertissement, les écrans et l’impression, etc.

Le traitement des matériaux devrait représenter la plus grande part de marché mondiale des lasers à semi-conducteurs, soit 37,03 % en 2026, et devrait connaître le TCAC le plus élevé de 6,36 % sur la période projetée. L'évolution d'un teltechnologie lasera considérablement amélioré les capacités de traitement des matériaux dans divers secteurs. Leur intégration dans les processus de fabrication améliore l’efficacité et permet de nouvelles applications auparavant inaccessibles avec les méthodes traditionnelles. À mesure que la technologie progresse, le potentiel de ces lasers dans le traitement des matériaux continuera de croître, offrant des solutions innovantes aux défis complexes de la production industrielle.

Les instruments et capteurs devraient connaître le TCAC le plus élevé au cours de la période projetée. Cela est principalement dû à l’augmentation des investissements dans les appareils IoT. À mesure que de plus en plus de données sont créées grâce à la numérisation et à l’Internet des objets (IoT), il existe un besoin croissant de transferts de données plus rapides. Ces lasers jouent un rôle crucial en permettant la transmission de données à grande vitesse sur de longues distances dans les systèmes de communication modernes.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES LASER À SEMI-CONDUCTEURS

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 2,15 milliards USD en 2025, soit une part de 22,81 %, et devrait atteindre 2,29 milliards USD en 2026. La forte industrie des semi-conducteurs propulse l'expansion constante de l'Amérique du Nord sur le marché mondial. La croissance de la région est tirée par les progrès technologiques et l'utilisation généralisée des technologies laser, en particulier dans des secteurs tels que l'Internet haut débit, les solutions de stockage de données et les procédures médicales et esthétiques. La région devrait devenir le troisième marché en importance, avec une valeur de 2,15 milliards de dollars en 2025. Le marché américain est évalué à 1,65 milliard de dollars d'ici 2026.

Le gouvernement fédéral américain, en collaboration avec la Commission électrotechnique internationale, est sur le point d'approuver et de soutenir l'utilisation des imprimantes 3D, en particulier dans le secteur de la santé, avec des lignes directrices réglementaires spécifiques, qui devraient stimuler la croissance du marché en Amérique du Nord.

Asie-Pacifique

Asia Pacific Semiconductor Laser Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique représentait 3,63 milliards de dollars en 2025, soit 38,57 % de l'industrie mondiale, et devrait atteindre 3,91 milliards de dollars en 2026. Il est sur le point de connaître une croissance robuste, alimentée par les demandes industrielles pour le développement du LiDAR dans l'automobile, l'expansion de l'électronique grand public et l'essor des technologies de communication optique. Ces lasers jouent un rôle crucial dans diverses technologies automobiles, telles que les systèmes LiDAR, essentiels à la navigation sûre des véhicules autonomes. Ces systèmes s'appuient sur de tels lasers pour mesurer les distances et générer des cartes complexes de l'environnement, permettant d'incorporer des fonctionnalités telles que le régulateur de vitesse adaptatif et l'évitement des collisions. La valeur du marché en Chine devrait être de 1,29 milliard de dollars en 2025. Le marché japonais est évalué à 0,89 milliard de dollars d'ici 2026, le marché chinois est évalué à 1,37 milliard de dollars d'ici 2026 et le marché indien est évalué à 0,54 milliard de dollars d'ici 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

D’un autre côté, l’Inde prévoit d’atteindre 0,49 milliard de dollars et le Japon, 0,82 milliard de dollars en 2025.

La Chine investit massivement dans l'industrie pour atteindre l'autosuffisance totale en matière de semi-conducteurs d'ici 2035. Tokyo a récemment approuvé un programme de 4,93 milliards de dollars pour les investissements dans les semi-conducteurs, dont une subvention de 2,55 milliards de dollars pour Taïwan.Semi-conducteurr Nouvelle fonderie de Manufacturing Company dans la préfecture de Kumamoto, signalant une croissance positive du marché des lasers à semi-conducteurs.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

En 2025, l'Europe a généré 2,6 milliards de dollars, contribuant à hauteur de 27,60 % aux revenus du marché mondial, et devrait atteindre 2,8 milliards de dollars en 2026. Le marché européen est reconnu comme une région très rentable en raison de l'utilisation généralisée de ces lasers dans diverses applications, notamment les smartphones, les écrans haute définition et les appareils portables, ainsi que pour la communication optique. L'adoption de ces lasers par la région est cruciale pour les progrès des technologies d'affichage telles que les microLED et les écrans OLED, qui s'appuient sur ces lasers pour améliorer la précision des couleurs, la luminosité et l'efficacité. La région devrait représenter la deuxième taille de marché la plus élevée, soit 2,6 milliards USD en 2025, affichant le deuxième TCAC à croissance la plus rapide de 9,43 % au cours de la période de prévision.

La demande croissante de semi-conducteurs provenant de l’électronique de puissance et de l’industrie automobile se déplace vers le secteur des énergies renouvelables dans la région européenne. Le marché britannique est évalué à 0,59 milliard de dollars d’ici 2026, tandis que le marché allemand est évalué à 0,55 milliard de dollars d’ici 2026.

D’un autre côté, l’Allemagne prévoit d’atteindre 0,51 milliard de dollars et la France 0,32 milliard de dollars en 2025. Par exemple, selon CEIC Data, les ventes de véhicules automobiles ont augmenté d’environ 2 % entre décembre 2020 et décembre 2021.

Moyen-Orient, Afrique et Amérique du Sud

En 2025, le marché du Moyen-Orient et de l'Afrique représentait 0,66 milliard de dollars, soit 7,03 % du marché mondial, et devrait atteindre 0,69 milliard de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique devrait être stimulé par l'urbanisation croissante, la demande croissante d'électronique grand public et l'évolution des modes de vie due à l'augmentation du revenu disponible. La région devrait devenir le quatrième marché en importance, avec une valeur de 0,66 milliard de dollars en 2025. Le laser à semi-conducteur est un élément essentiel pour ces facteurs qui contribuent à transformer la numérisation et à offrir de nouvelles opportunités à cette industrie.

Les gouvernements du CCG promeuvent activement les progrès technologiques à travers diverses initiatives visant à renforcer les capacités de fabrication locales et la recherche dans les secteurs de haute technologie. Ces politiques créent un environnement propice à la croissance du marché mondial en encourageant les investissements dans la R&D et le développement des infrastructures. La taille du marché du CCG est estimée à 0,25 milliard de dollars en 2025.

Le marché des lasers à semi-conducteurs en Amérique du Sud est sur le point de croître grâce aux progrès technologiques, aux lois gouvernementales strictes en matière de protection des données au Brésil et en Argentine et à l'augmentation des applications dans divers secteurs. De plus, la croissance croissante dans la région accroît l’attention des utilisateurs finaux sur l’achat d’appareils électroménagers, de produits automobiles et autres. Cela conduit par la suite à l’adoption de tels lasers.

En juin 2023, la GSMA prévoyait que l’utilisation de la 5G en Amérique du Sud atteindrait 57 % d’ici fin 2030, ce qui représente 463 millions de connexions. Ils prévoient que l’adoption de la 5G dépassera la 2G en 2024, la 3G en 2026 et la 4G en 2029.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Partenariats et collaborations stratégiques pour renforcer la présence sur le marché des acteurs clés

Les principaux acteurs du secteur concluent des partenariats stratégiques et collaborent avec d'autres leaders importants du marché pour élargir leur portefeuille et fournir des produits améliorés répondant aux exigences des applications de leurs clients. De plus, grâce à la collaboration, les entreprises acquièrent une expertise et développent leurs activités en atteignant une clientèle de masse.

Acteurs majeurs du marché des lasers à semi-conducteurs

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le marché mondial se compose d’un nombre important d’acteurs. IPG Photonics Corporation est l'un des principaux acteurs du marché. Dans le cadre de sa stratégie de croissance, IPG vise à s'engager dans des activités de collaboration, de partenariat, de fusions et d'acquisitions (M&A) pour étendre son activité et sa présence géographique. De plus, elle se concentre sur les lancements de nouveaux produits, l'expansion régionale, les investissements dans les startups et les activités de R&D pour élargir son portefeuille de produits.

Liste des sociétés de semi-conducteurs profilées :

- ams-OSRAM AG. (Autriche)

- Excelitas Technologies Corp. (États-Unis)

- Coherent Corp. (États-Unis)

- RPMC Lasers Inc. (États-Unis)

- Focuslight Technologies (Chine)

- Société électrique Mitsubishi (Japon)

- Sheaumann Laser, Inc. (États-Unis)

- Sacher Lasertechnik GmbH (Allemagne)

- IPG Photonics Corporation (États-Unis)

- ROHM Co. Ltd. (Japon)

- Sharp Fukuyama Laser Co., Ltd. (Japon)

- TRUMPF (Allemagne)

- Jenoptik (Allemagne)

- Hamamatsu Photonics KK (Japon)

- NICHIA CORPORATION (Japon)

- Société Laser de Francfort (Allemagne)

- TOPTICA Photonics AG (États-Unis)

- Alpes Lasers (Suisse)

- Micro Laser Systems Inc. (États-Unis)

- Thorlabs, Inc. (États-Unis)

- Eblana Photonics Inc. (Irlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2024 :TRUMPF Photonic Components a présenté ses dispositifs VCSEL à l'ECOC 2024, en se concentrant sur les améliorations répondant aux exigences des liaisons LPO à faible bruit et de la technologie CPO compacte. Les innovations incluent des réseaux sub-longueur d'onde pour réduire le bruit et des VCSEL composites conçus pour la transmission de données à grande vitesse, ciblant les applications danscentres de donnéeset environnements IA/ML.

- Août 2024 :ams OSRAM a lancé son laser pulsé SMT 915 nm à 8 canaux, conçu pour améliorer les systèmes LiDAR longue portée pour les véhicules autonomes, en simplifiant la conception et en améliorant la fiabilité. Le SPL S8L91A_3 A01, avec une puissance optique maximale de 1 000 watts, vise à améliorer considérablement les performances des applications LiDAR dans diverses industries, notamment l'automobile, la robotique et les villes intelligentes.

- Juin 2024 :ROHM a présenté le VCSELED, une source de lumière infrarouge qui combine les avantages des VCSEL et des LED, conçue pour améliorer les systèmes de surveillance du conducteur et les technologies de sécurité en cabine dans les véhicules. Cette technologie présente une sensibilité aux basses températures, un grand angle d’émission et une grande précision, ce qui la rend adaptée aux applications dans les environnements automobiles et industriels.

- Mars 2024 :Coherent Corp. a présenté une barre laser à diode de 808 nm conçue pour l'épilation. Il offre une sortie de 200 W avec seulement 100 A de courant d'entrée, augmentant ainsi efficacement l'efficacité des modèles précédents. Cette innovation améliore l'efficacité du traitement et réduit l'inconfort, tout en permettant une mise à niveau plus facile des systèmes existants sans avoir besoin de nouvelles alimentations électriques, élargissant ainsi ses applications potentielles au-delà de l'épilation.

- Janvier 2024 :IPG Photonics a présenté ses solutions laser à fibre au Photonics West 2024, en se concentrant sur les avancées dans la fabrication et le traitement des matériaux pour la mobilité électronique. Leurs nouvelles technologies laser à haut rendement promettent une productivité améliorée, une réduction de la consommation d'énergie et des alternatives de nettoyage respectueuses de l'environnement, aidant ainsi les fabricants à améliorer la durabilité et l'efficacité opérationnelle.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Le marché mondial a été témoin de développements et d’investissements importants tirés par le secteur des communications optiques. Des entreprises du monde entier sont à la pointe de l'innovation en matière de technologie laser pour améliorer la communication optique.

· En juin 2021, Lumentum a élargi sa gamme de lasers à semi-conducteurs, en se concentrant sur les applications dans les réseaux optiques et le calcul haute performance.

De plus, les investissements dans la recherche et le développement et les initiatives gouvernementales visant à moderniser les infrastructures de télécommunications dans les marchés développés et émergents contribuent également à cette tendance. Par exemple, les investissements du gouvernement américain dans l’infrastructure 5G, ainsi que des initiatives similaires en Chine, sont sur le point de stimuler les marchés des communications optiques et des lasers.

· En septembre 2023, la National Science Foundation (NSF) des États-Unis a investi environ 25,0 millions de dollars dans les technologies et communications avancées afin d’accélérer et de garantir la sécurité des opérations via les réseaux 5G.

COUVERTURE DU RAPPORT

Le rapport fournit un aperçu du paysage concurrentiel du marché et se concentre sur les aspects clés tels que les acteurs du marché, les segments de marché, les types de produits et les principales applications du produit. En outre, il offre un aperçu des tendances du marché, des analyses régionales et des lancements de produits et met en évidence les développements clés du secteur. Outre les facteurs ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Année estimée |

2026 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (en milliards USD) |

|

|

Taux de croissance |

TCAC de 7,86 % de 2026 à 2034 |

|

|

Segmentation |

Par type

Par candidature

Par région

|

|

|

Entreprises présentées dans le rapport |

ams-OSRAM AG. (États-Unis), RPMC Lasers Inc. (États-Unis), Focuslight Technologies (Chine), Mitsubishi Electric Corporation (Japon), Sheaumann Laser, Inc. (États-Unis), Sacher Lasertechnik GmbH (Allemagne), IPG Photonics Corporation (États-Unis), ROHM Co. Ltd. (Japon), Sharp Fukuyama Laser Co., Ltd. (Japon), TRUMPF (Allemagne), Jenoptik (Allemagne), Hamamatsu Photonics K.K. (Japon), NICHIA CORPORATION (Japon) |

|

Questions fréquentes

Le marché devrait enregistrer une valorisation de 18,48 milliards de dollars d'ici 2034.

En 2025, la taille du marché s'élevait à 9,42 milliards de dollars.

Le marché devrait croître à un TCAC de 7,86 % au cours de la période de prévision 2026-2034.

Par type, les lasers à fibre optique (FOL) constituent le segment leader du marché.

Demande croissante de technologies de communication optique pour créer une croissance soutenue du marché des lasers à semi-conducteurs.

ams-OSRAM AG., Coherent Corp., Mitsubishi Electric Corporation, IPG Photonics Corporation, ROHM Co. Ltd., Sharp Fukuyama Laser Co., Ltd., TRUMPF, Jenoptik, Hamamatsu Photonics K.K. et NICHIA CORPORATION sont les principaux acteurs du marché.

L’Asie-Pacifique détient la part de marché la plus élevée.

L’Europe devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés