Taille, part et analyse de l’industrie de la logistique des véhicules finis, par type de véhicule (à hayon et berlines, SUV, VUL et VHC), par propulsion de véhicule (ICE et électrique), par mode de transport (route, rail, voies navigables et aérien), par distribution (nationale et internationale), par type de service (transport primaire, distribution secondaire/du dernier kilomètre, services portuaires et terminaux, gestion de stockage et de triage et services à valeur ajoutée) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

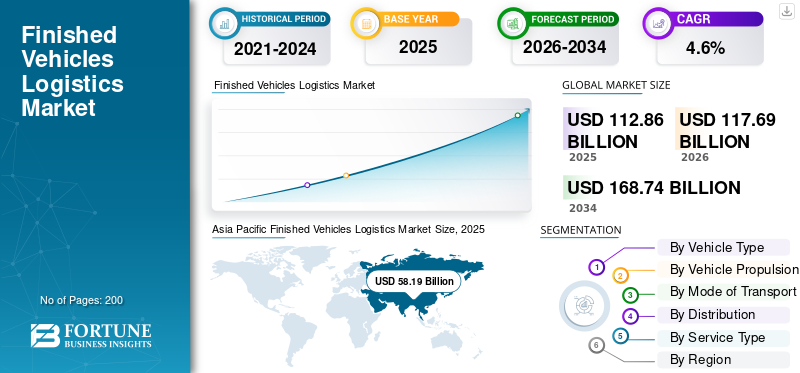

La taille du marché mondial de la logistique des véhicules finis était évaluée à 112,86 milliards USD en 2025. Le marché devrait passer de 117,69 milliards USD en 2026 à 168,74 milliards USD d’ici 2034, avec un TCAC de 4,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial de la logistique des véhicules finis avec une part de marché de 51,56 % en 2025.

Le marché de la logistique des véhicules finis connaît une croissance régulière, tirée par l’augmentation de la production mondiale de véhicules, l’expansion du commerce automobile transfrontalier et la demande croissante d’une distribution efficace des véhicules de tourisme et utilitaires. Les constructeurs automobiles confient de plus en plus leurs opérations logistiques à des prestataires spécialisés pour optimiser les coûts, réduire les délais de livraison et gérer des réseaux de transport multimodaux complexes. Adoption croissante devéhicules électriquesremodèle également les exigences logistiques, en mettant davantage l’accent sur la manipulation des batteries, le respect des règles de sécurité et les infrastructures de transport dédiées. De plus, les investissements dans la gestion numérique de la flotte, le suivi des véhicules en temps réel et l'automatisation des parcs de stationnement améliorent l'efficacité opérationnelle et la visibilité tout au long de la chaîne d'approvisionnement. Les investissements gouvernementaux dans les infrastructures portuaires, la connectivité ferroviaire et les réseaux routiers soutiennent également l’expansion du marché, en particulier dans les économies émergentes.

- Par exemple, en décembre 2025, Wallenius Wilhelmsen a obtenu une prolongation de contrat de 500 millions de dollars avec des constructeurs automobiles et d'équipements lourds, renforçant ainsi les services logistiques de véhicules à long terme, l'utilisation de la flotte et les réseaux mondiaux de capacité d'expédition RoRo.

En outre, des acteurs majeurs tels que CEVA Logistics, DHL Supply Chain, Kuehne+Nagel et DB Schenker se concentrent sur l'expansion des capacités, les initiatives de développement durable et les solutions logistiques axées sur la technologie pour répondre à l'évolution des exigences et des normes réglementaires des équipementiers automobiles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la logistique des véhicules finis PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 112,86 milliards USD

- Taille du marché en 2026 : 117,69 milliards USD

- Taille du marché prévue pour 2034 : 168,74 milliards de dollars

- TCAC : 4,6 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la logistique des véhicules finis avec une part de 51,56 % en 2025.

- Le segment des véhicules utilitaires devrait connaître la croissance la plus rapide, enregistrant un TCAC de 5,5 % au cours de la période de prévision.

- Le segment des véhicules électriques devrait connaître la croissance la plus rapide, enregistrant un TCAC de 9,2 % sur la période de prévision.

Asie-Pacifique

Évalué à 58,19 milliards de dollars en 2025, tiré par une production élevée de véhicules, l’expansion des exportations et la croissance de la fabrication de véhicules électriques.

Europe

Évalué à 25,59 milliards de dollars en 2025, porté par une fabrication automobile robuste et de vastes réseaux logistiques multimodaux.

Amérique du Nord

Il devrait atteindre 25,31 milliards USD d’ici 2026, soutenu par une forte production automobile et des infrastructures de transport avancées.

NOUS.

Il devrait atteindre 16,54 milliards de dollars d’ici 2026, soutenu par une production élevée de véhicules et de solides réseaux de distribution nationaux.

Japon

Le pays devrait connaître une croissance régulière, tirée par de fortes exportations de véhicules et une infrastructure logistique automobile avancée.

En savoir plus

TENDANCES DU MARCHÉ DE LA LOGISTIQUE DES VÉHICULES FINIS

L’augmentation des investissements gouvernementaux dans les infrastructures de transport est une tendance clé du marché

L’augmentation des investissements gouvernementaux dans les infrastructures de transport et de logistique est devenue l’une des principales tendances du marché de la logistique des véhicules finis. Les gouvernements des économies développées et émergentes donnent la priorité à la modernisation des ports, des autoroutes, des corridors ferroviaires et des centres logistiques intérieurs afin de soutenir la croissance de la production et des exportations automobiles. Ces initiatives visent à réduire les temps de transit, à réduire les coûts logistiques et à réduire les embouteillages aux principaux points de manutention des véhicules. En outre, le soutien politique au transport multimodal et les incitations au mouvement des véhicules ferroviaires et maritimes renforcent les réseaux de distribution de véhicules finis et améliorent la résilience de la chaîne d’approvisionnement, soutenant ainsi la croissance du marché.

- En novembre 2025, le gouvernement indien a annoncé des réductions des coûts logistiques et des améliorations de l'infrastructure multimodale, renforçant la connectivité routière, ferroviaire et fluviale, améliorant l'efficacité du transport des véhicules et favorisant un mouvement plus rapide des véhicules finis dans tout le pays.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation de la production mondiale de véhicules accélère la croissance du marché

Le volume croissant de la production mondiale de véhicules est un facteur majeur qui stimule le marché. Les constructeurs automobiles augmentent leurs capacités de fabrication pour répondre à la demande croissante deles voitures particulières,SUV et véhicules utilitaires sur les marchés nationaux et d'exportation. À mesure que les volumes de production augmentent, le besoin d’un transport, d’un stockage et d’une distribution efficaces des véhicules finis s’intensifie. Cette croissance accroît directement la demande de services logistiques spécialisés, notamment les transports routiers, ferroviaires, maritimes et aériens, ainsi que la manutention portuaire et la gestion des gares de triage. Par conséquent, les prestataires logistiques investissent dans l’expansion des capacités, l’optimisation de la flotte et les solutions de suivi numérique pour gérer un débit plus élevé et des réseaux de distribution complexes. Ces facteurs combinés accélèrent l’adoption de services logistiques externalisés pour les véhicules finis à l’échelle mondiale.

- En septembre 2025, SIAM a déclaré des exportations de véhicules de tourisme à 2,42 lakh unités, en hausse de 23 % sur un an, stimulant la demande du marché de la logistique des véhicules finis, les infrastructures et l’efficacité du transport à l’exportation dans la chaîne d’approvisionnement automobile indienne.

RESTRICTIONS DU MARCHÉ

Des coûts logistiques élevés et des contraintes d’infrastructure pour restreindre la croissance du marché

Les coûts logistiques élevés combinés aux contraintes d’infrastructure constituent un frein important à la croissance du marché de la logistique des véhicules finis. Le transport de véhicules finis nécessite des transporteurs spécialisés, des équipements de manutention dédiés, des zones de stockage sécurisées et une coordination multimodale, ce qui augmente considérablement les coûts opérationnels. La hausse des prix du carburant, les pénuries de main-d’œuvre et les dépenses d’assurance pèsent encore davantage sur les marges bénéficiaires des entreprises de logistique. En outre, une capacité portuaire inadéquate, des goulots d'étranglement ferroviaires et des réseaux routiers encombrés dans plusieurs régions entraînent des retards, des risques de dommages aux véhicules et des délais d'exécution plus longs. Ces défis réduisent l’efficacité opérationnelle et augmentent les coûts pour les équipementiers automobiles, limitant leur capacité à faire évoluer efficacement leurs réseaux de distribution et freinant l’expansion globale du marché.

- En juin 2024, l'IRU a signalé que les tarifs des contrats de fret routier européens ont augmenté de 3,7 % sur un an, tandis que les tarifs au comptant ont diminué de 0,3 %, ce qui a eu un impact sur les coûts de logistique routière des véhicules finis et sur la planification de la capacité des transporteurs à travers l'Europe.

OPPORTUNITÉS DE MARCHÉ

Expansion des exportations automobiles des économies émergentes pour créer des opportunités de croissance du marché

L’expansion rapide des exportations automobiles des économies émergentes devrait créer d’importantes opportunités de croissance sur le marché de la logistique des véhicules finis. Les pays d’Asie, d’Europe de l’Est et d’Amérique latine renforcent leur position en tant que pôles mondiaux de fabrication et d’exportation de véhicules grâce à des avantages en termes de coûts et à des accords commerciaux favorables. Cette tendance accroît la demande de transport international de véhicules, de manutention portuaire de véhicules, de parcs de stockage et de solutions logistiques multimodales. Pour soutenir l’augmentation des volumes d’exportation, les prestataires logistiques augmentent les capacités portuaires, développent des corridors d’exportation dédiés et améliorent la coordination transfrontalière. Ces développements permettent aux entreprises de logistique de capter de nouvelles affaires auprès des équipementiers à la recherche de partenaires logistiques fiables et évolutifs axés sur l'exportation.

- En août 2025, les incitations révisées à l’exportation de véhicules électriques de la Thaïlande pourraient faire passer les exportations annuelles de véhicules de 12 500 à 52 000 unités d’ici 2026, renforçant ainsi le secteur de la logistique des véhicules finis et positionnant la Thaïlande comme une plaque tournante clé des exportations.

LES DÉFIS DU MARCHÉ

Les perturbations de la chaîne d’approvisionnement et les déséquilibres de capacité poseront un défi crucial à la croissance du marché

Les perturbations de la chaîne d’approvisionnement et les déséquilibres de capacité continuent de constituer un défi majeur pour le marché. Le marché est très sensible aux tensions géopolitiques, aux changements de politique commerciale, à la congestion portuaire et aux pénuries de main-d’œuvre, qui peuvent brusquement perturber la circulation des véhicules entre les régions. Des changements de production soudains, une demande inégale de véhicules et une disponibilité limitée de transporteurs spécialisés entraînent souvent des goulots d'étranglement, des retards de livraison et des empilements de stocks dans les ports et les parcs de stockage. Ces perturbations réduisent la fiabilité de la logistique, augmentent les temps d'attente et augmentent les coûts pour les équipementiers automobiles, compromettant l'efficacité de la distribution et la planification à long terme.

Analyse de segmentation

Par type de véhicule

Demande croissante de SUV et expansion des applications de VUL pour stimuler la croissance segmentaire

En fonction du type de véhicule, le marché est segmenté en berlines et berlines,VUS, LCV et HCV.

Le segment des SUV devrait représenter la plus grande part de marché des véhicules finis. La domination de ce segment est principalement attribuée au fort changement mondial dans la préférence des consommateurs vers les SUV en raison de leur position assise plus élevée, de leur perception de sécurité améliorée et de leur polyvalence dans un usage urbain et semi-urbain. L’augmentation des volumes de production de SUV en Amérique du Nord, en Europe et dans la région Asie-Pacifique a considérablement accru la demande de services de transport, de manutention portuaire et de stockage de véhicules à grande échelle. De plus, les SUV occupent généralement plus d’espace et nécessitent des transporteurs spécialisés, ce qui augmente encore la demande logistique par unité, renforçant ainsi la position du segment sur le marché. Les lancements continus de modèles de SUV et la production orientée vers l’exportation devraient maintenir cette domination.

- En décembre 2024, Mahindra a enregistré une croissance de 22 % sur un an des ventes de SUV en novembre, augmentant les mouvements de véhicules finis à l'étranger et renforçant la demande de logistique intérieure de véhicules routiers et ferroviaires à travers l'Inde.

Le segment des véhicules utilitaires devrait connaître la croissance la plus rapide, enregistrant un TCAC de 5,5 % sur la période de prévision du marché de la logistique des véhicules finis.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par propulsion du véhicule

La base de véhicules ICE établie répond à une demande logistique élevée de véhicules finis

Basé sur la propulsion des véhicules, le marché est segmenté enmoteur à combustion interne (ICE)véhicules et électriques.

Le segment ICE devrait représenter la plus grande part en 2025. Cette domination est tirée par la vaste base installée de véhicules de tourisme et utilitaires à moteur ICE dans le monde, soutenue par des écosystèmes de fabrication matures et une infrastructure de carburant étendue. La production continue de véhicules ICE destinés à un usage national et à l'exportation garantit une demande constante de transport de véhicules routiers, ferroviaires et maritimes, ainsi que de services de manutention et de stockage portuaires. En conséquence, les prestataires logistiques continuent d’allouer la majorité de leur capacité aux mouvements de véhicules ICE, renforçant ainsi le leadership du segment sur le marché.

- En juillet 2025, les véhicules ICE ont dominé les ventes de 4W, menées par les 128 737 unités de Maruti Suzuki. La plupart des équipementiers ont déclaré des ventes de véhicules électriques négligeables, voire nulles, soulignant la prévalence continue de l'ICE malgré une pénétration sélective des véhicules électriques.

Le segment des véhicules électriques devrait connaître la croissance la plus rapide, enregistrant un TCAC de 9,2 % sur la période de prévision.

Par distribution

De forts flux de véhicules nationaux ancrent les opérations logistiques des véhicules finis

Sur la base de la distribution, le marché est segmenté en national et international.

Le segment national a dominé le marché en 2025. Cette domination est principalement due aux volumes élevés de mouvements de véhicules à l'intérieur du pays, depuis les usines de fabrication vers les centres de distribution régionaux, les concessionnaires et les clients des flottes. Les grands marchés automobiles tels que les États-Unis, la Chine, l'Inde et l'Allemagne dépendent fortement des réseaux routiers et ferroviaires pour la distribution nationale des véhicules en raison de délais de livraison plus courts, d'une moindre complexité réglementaire et d'une meilleure rentabilité. La production continue de véhicules pour répondre à la demande locale garantit une activité logistique nationale stable et récurrente, renforçant ainsi la position de leader du segment sur le marché.

- En mars 2024, Hyundai Motor a engagé 21 milliards de dollars dans la fabrication, la chaîne d'approvisionnement et la logistique de véhicules aux États-Unis, renforçant ainsi les flux nationaux de véhicules finis, l'utilisation des ports et les réseaux de transport intérieurs à travers l'Amérique du Nord.

Le segment international devrait connaître la croissance la plus rapide, enregistrant un TCAC de 5,6 % sur la période de prévision.

Par mode de transport

De vastes réseaux de transport routier constituent l’épine dorsale de la logistique des véhicules finis

En fonction du mode de transport, le marché est segmenté en transport routier, ferroviaire, fluvial et aérien.

Le segment routier devrait représenter la plus grande part du marché. Cette domination est motivée par la flexibilité, la connectivité porte-à-porte et la large disponibilité de transporteurs de voitures et de flottes de camions spécialisés. Le transport routier est largement utilisé pour le déplacement de véhicules sur de courtes et moyennes distances depuis les usines de fabrication jusqu'aux centres de distribution, aux ports et aux concessionnaires. Sa capacité à répondre aux besoins de livraison du dernier kilomètre avec une dépendance minimale aux infrastructures en fait le mode de transport privilégié sur les principaux marchés automobiles, maintenant ainsi des niveaux d'utilisation élevés pour la logistique routière des véhicules finis.

- En novembre 2024, Autozi a lancé une plateforme de chaîne d'approvisionnement transfrontalière Chine-Europe, améliorant l'efficacité logistique des véhicules finis, réduisant les délais de livraison et soutenant la croissance des volumes d'échanges automobiles entre les marchés asiatiques et européens.

Le segment du transport aérien devrait connaître la croissance la plus rapide, enregistrant un TCAC de 6,8 % sur la période de prévision.

Par type de service

Les services de transport primaires ancrent les opérations logistiques des véhicules finis

En fonction du type de service, le marché est segmenté en transport primaire, distribution secondaire/du dernier kilomètre, services portuaires et terminaux, gestion de stockage et de cour et services à valeur ajoutée.

Le segment principal du transport devrait dominer le marché. Cette domination est due au volume élevé de mouvements de véhicules depuis les usines de fabrication vers les centres de distribution régionaux, les ports et les principaux hubs. Le transport primaire constitue l'épine dorsale de la logistique des véhicules finis, s'appuyant fortement sur la route, le rail et les voies navigables pour gérer efficacement les expéditions à grande échelle et sur de longues distances. Des niveaux de production de véhicules constants et une fabrication orientée vers l’exportation soutiennent en outre une forte demande de services de transport primaires, renforçant ainsi la position de leader du segment sur le marché.

Le segment des services portuaires et terminaux devrait connaître la croissance la plus rapide, enregistrant un TCAC de 6,0 % sur la période de prévision.

Perspectives régionales du marché de la logistique des véhicules finis

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Finished Vehicles Logistics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante du marché de la logistique des véhicules finis, évaluée à 56,34 milliards USD en 2024, et a également conservé la part de leader en 2025, avec 58,19 milliards USD. Le marché régional est stimulé par des volumes de production automobile élevés, par l’expansion des exportations de véhicules de la Chine, du Japon, de la Corée du Sud et de l’Inde, ainsi que par une demande intérieure croissante de véhicules. L'industrialisation rapide, l'amélioration des infrastructures portuaires et ferroviaires, la croissance de la fabrication de véhicules électriques et les initiatives gouvernementales en matière de logistique et de facilitation du commerce renforcent encore davantage la logistique régionale des véhicules finis et les réseaux de distribution de logistique inverse.

Marché chinois de la logistique des véhicules finis

Sur la base de la forte contribution de l'Asie-Pacifique et de la domination de la Chine dans la région, le marché chinois de la logistique des véhicules finis peut être estimé analytiquement à environ 35,49 milliards de dollars en 2025, ce qui représente environ 7,40 % des ventes logistiques mondiales de véhicules finis.

Reste du monde

Le reste du monde, comprenant l'Amérique du Sud, le Moyen-Orient et l'Afrique, devrait enregistrer un taux de croissance de 4,8 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 5,76 milliards de dollars d'ici 2026. La croissance est tirée par l'augmentation des importations de véhicules, l'expansion des usines d'assemblage, les investissements dans les infrastructures et l'amélioration de la connectivité portuaire sur les marchés émergents.

Amérique du Nord

Le marché nord-américain de la logistique des véhicules finis devrait atteindre 25,31 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché est tiré par une production et des ventes élevées de véhicules, de solides réseaux de distribution nationaux et une importante activité d’import-export automobile. Des infrastructures routières, ferroviaires et portuaires bien développées, l'adoption précoce de solutions logistiques numériques, l'augmentation des expéditions de véhicules électriques et les investissements continus dans la connectivité intermodale soutiennent davantage le transport efficace des véhicules finis dans toute la région.

Marché américain de la logistique des véhicules finis

Les États-Unis dominent la région et devraient atteindre 16,54 milliards de dollars en 2026, soit environ 14,1 % des ventes mondiales. Le marché américain de la logistique des véhicules finis est stimulé par une production élevée de véhicules, une forte distribution nationale, des importations robustes et des infrastructures de transport avancées.

Europe

L’Europe devrait connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché européen devrait atteindre une valorisation de 25,59 milliards de dollars en 2025. Le marché européen est tiré par une forte production automobile en Allemagne, en France et en Europe de l'Est, ainsi que par un commerce automobile intra-régional important. De vastes infrastructures routières, ferroviaires et portuaires, l'augmentation des exportations de véhicules, l'adoption du transport multimodal et des investissements logistiques axés sur la durabilité soutiennent davantage la logistique efficace des véhicules finis dans toute la région.

Marché britannique de la logistique des véhicules finis

Le marché britannique de la logistique des véhicules finis en 2026 est estimé à environ 1,35 milliard de dollars, ce qui représente environ 1,1 % des revenus mondiaux de la logistique des véhicules finis.

Marché logistique des véhicules finis en Allemagne

Le marché allemand de la logistique des véhicules finis devrait atteindre environ 5,98 milliards de dollars en 2026, ce qui équivaut à environ 5,1 % des ventes mondiales de logistique des véhicules finis.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Expansion stratégique des capacités et partenariats entre acteurs clés pour renforcer la position sur le marché

Le marché mondial de la logistique des véhicules finis présente une structure modérément consolidée, avec des acteurs de premier plan tels que CEVA Logistics, DHL Supply Chain, Kuehne+Nagel et DB Schenker détenant une part de marché importante. Leur positionnement solide est soutenu par de vastes réseaux mondiaux, des contrats à long terme avec des équipementiers automobiles et des investissements continus dans l'expansion de la flotte, les terminaux portuaires et les plateformes logistiques numériques. Les partenariats stratégiques et les investissements dans les infrastructures sont des approches clés adoptées par ces acteurs pour améliorer l’efficacité opérationnelle et la couverture des services.

- En juin 2024, CEVA Logistics a étendu ses services de transport de véhicules finis spéciaux dans plus de 15 pays européens, améliorant ainsi la capacité de transport de véhicules surdimensionnés et de grande valeur et renforçant les échanges transfrontaliers.logistique automobile

Parmi les autres acteurs notables opérant sur le marché mondial de la logistique des véhicules finis figurent Maersk Logistics & Services, Toll Group, Nippon et d’autres. Ces entreprises devraient se concentrer sur l’automatisation des terminaux, les initiatives de développement durable et les solutions logistiques prêtes pour les véhicules électriques afin de renforcer leur position concurrentielle au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE LOGISTIQUE DE VÉHICULES FINIS PROFILÉES

- CEVA Logistique(France)

- DP Monde(ÉMIRATS ARABES UNIS)

- DSV(Danemark)

- Kuehne Nagel(Suisse)

- Chaîne d'approvisionnement DHL (Allemagne)

- Maersk (Danemark)

- United Parcel Service (États-Unis)

- Toll Group (Australie)

- Wallenius Wilhelmsen (Suède/Norvège)

- Hyundai Glovis (Corée du Sud)

- VASCOR Logistique (États-Unis)

- Sphère Global (États-Unis)

- BLG Logistique (Allemagne)

- Groupe Gefco (France)

- Nippon Express (Japon)

- Wallenius Wilhelmsen (Norvège)

- NYK Global (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Le port de Dighi à Navi Mumbai devrait gérer 200 000 voitures par an grâce à une nouvelle installation d’exportation de véhicules automobiles avec Adani Ports et la coentreprise de Motherson, améliorant ainsi l’infrastructure logistique des véhicules en Inde.

- Août 2025 :DP World a étendu sa capacité logistique de véhicules au port de Jebel Ali avec un parc de stockage de 2,6 millions de pieds carrés et un quai RoRo pour répondre à la demande croissante, augmentant ainsi le débit de 28 % début 2025.

- Juillet 2025 :Le port de Beibu Gulf a lancé une nouvelle liaison Ro-Ro vers les Émirats arabes unis, améliorant ainsi la logistique d'exportation de véhicules sur les routes commerciales Asie-Moyen-Orient.

- Avril 2025 :BYD prend livraison du plus grand transporteur de voitures au monde, augmentant ainsi la capacité mondiale de transport de véhicules RoRo.

- janvier 2025: Wallenius Wilhelmsen remporte un contrat de terminal RoRo de Göteborg d'une durée de 12 ans pour dynamiser les opérations logistiques des véhicules.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule, propulsion du véhicule, mode de transport, distribution, type de service et région |

|

Par Type de véhicule |

· Berlines et berlines · SUV · VUL · VHC |

|

Par Propulsion du véhicule |

· GLACE · Électrique |

|

Par Mode de transport |

· Route · Ferroviaire · Voies navigables · Air |

|

Par distribution |

· Domestique · International

|

|

Par type de service |

· Transport primaire · Distribution secondaire/du dernier kilomètre · Services portuaires et terminaux · Gestion du stockage et de la cour · Services à valeur ajoutée |

|

Par région |

· Amérique du Nord (par type de véhicule, propulsion du véhicule, mode de transport, distribution, type de service et pays) o États-Unis o Canada o Mexique · Europe (par type de véhicule, propulsion du véhicule, mode de transport, distribution, type de service et pays/sous-région) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par type de véhicule, propulsion du véhicule, mode de transport, distribution, type de service et pays/sous-région) o Chine o Japon o Inde o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par type de véhicule, propulsion du véhicule, mode de transport, distribution, type de service) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 112,86 milliards de dollars en 2025 et devrait atteindre 168,74 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 58,19 milliards de dollars.

Le marché devrait afficher un TCAC de 4,6 % au cours de la période de prévision 2026-2034.

Par type de véhicule, le segment des SUV devrait dominer le marché.

L’augmentation de la production mondiale de véhicules accélère la croissance du marché.

CEVA Logistics, DHL Supply Chain, Kuehne+Nagel et DB Schenker sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.