Taille du marché des matériaux coupe-feu, part et analyse de l’industrie, par type de produit (produits d’étanchéité, blocs et panneaux, colliers et dispositifs coulés, mortiers, mastic et tampons de mastic, et autres), par utilisation finale (installations commerciales, résidentielles et industrielles et utilitaires) et prévisions régionales, 2026-2034

Taille du marché des matériaux coupe-feu et perspectives futures

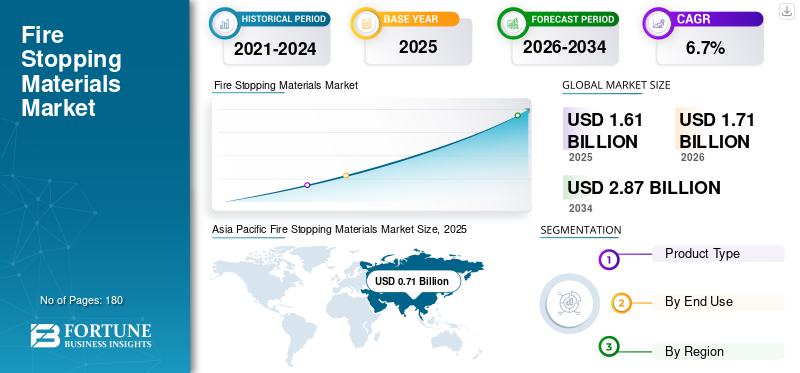

La taille du marché mondial des matériaux coupe-feu était évaluée à 1,61 milliard USD en 2025. Le marché devrait passer de 1,71 milliard USD en 2026 à 2,87 milliards USD d’ici 2034, avec un TCAC de 6,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des matériaux coupe-feu avec une part de marché de 44,09 % en 2025.

Les matériaux coupe-feu sont des solutions spécialisées de protection incendie passive conçues pour sceller les interstices, les joints, les pénétrations et les ouvertures de service dans les murs et les planchers coupe-feu afin d'empêcher la propagation des flammes, de la fumée et des gaz toxiques lors d'un incendie. Ils jouent un rôle essentiel dans le maintien de l’intégrité des systèmes de compartimentage, en garantissant la sécurité des occupants, en limitant les dommages matériels et en favorisant la conformité réglementaire. Ces matériaux sont largement utilisés dans les bâtiments résidentiels et commerciaux, les installations industrielles, les centres de données, les établissements de santé, les infrastructures de transport et les projets énergétiques, en particulier lorsque les systèmes mécaniques, électriques et de plomberie (MEP) complexes créent de multiples pénétrations dans les murs et les sols. Le marché est stimulé par le renforcement des réglementations en matière de sécurité incendie, la sensibilisation croissante aux normes de sécurité des personnes, le développement urbain rapide et l'augmentation des investissements dans des actifs de grande valeur tels que les hôpitaux,aéroports, les systèmes de métro et les complexes commerciaux. Les activités de rénovation et de modernisation des bâtiments vieillissants soutiennent en outre une demande constante de systèmes coupe-feu.

L’industrie mondiale des matériaux coupe-feu se caractérise par des fabricants possédant une solide expertise technique en matière d’essais au feu, de protocoles de certification et d’innovation en science des matériaux. Des acteurs clés tels que le groupe Hilti, 3M, Sika AG, Fischer et Promat maintiennent des positions concurrentielles grâce à des portefeuilles de produits complets comprenant des mastics, des revêtements intumescents, des colliers coupe-feu, des enveloppes et des mortiers. Ces acteurs bénéficient d'une collaboration étroite avec les architectes, les entrepreneurs et les autorités chargées des codes, offrant des systèmes d'ingénierie, une assistance technique sur site et des solutions coupe-feu avancées adaptées aux environnements de bâtiment complexes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des matériaux coupe-feu PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 1,61 milliard de dollars

- Taille du marché en 2026 : 1,71 milliard de dollars

- Taille du marché prévue pour 2034 : 2,87 milliards de dollars

- TCAC : 6,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des matériaux coupe-feu avec une part de 44,09 % en 2025.

- Le segment résidentiel a dominé la demande de types de navires avec une part de 29,0 % en 2026.

- Le segment des produits d’étanchéité est en tête du marché des types de produits en raison de leur large application dans les pénétrations des bâtiments.

Amérique du Nord

L’Amérique du Nord a enregistré 0,39 milliard de dollars en 2025, soutenue par une forte activité de conformité réglementaire et de rénovation.

Europe

L’Europe a atteint 0,34 milliard USD en 2025 et devrait augmenter à un TCAC de 5,8 % sur la période de prévision.

Asie-Pacifique

L’Asie-Pacifique a atteint 0,76 milliard de dollars en 2026, sous l’effet d’une urbanisation rapide et d’une application stricte de la sécurité incendie.

NOUS.

Le marché est estimé à 0,34 milliard de dollars en 2026, stimulé par la conformité en matière de sécurité incendie par la NFPA et l'IBC.

Japon

Croissance soutenue par des normes de sécurité dans les bâtiments de grande hauteur et des codes de construction avancés.

En savoir plus

TENDANCES DU MARCHÉ DES MATÉRIAUX COUPE-FEU

Adoption croissante de solutions de protection incendie passives certifiées et basées sur des systèmes pour favoriser la demande de produits

Les propriétaires de bâtiments et les entrepreneurs se tournent de plus en plus vers des systèmes coupe-feu entièrement testés et certifiés plutôt que vers des produits d'étanchéité autonomes ou des solutions spécifiques au site. Les assemblages coupe-feu basés sur des systèmes, y compris les produits d'étanchéité, les colliers, les enveloppes, les panneaux et les revêtements intumescents, garantissent la conformité aux indices stricts de résistance au feu et aux normes de certification tierces. À mesure que les bâtiments modernes intègrent des réseaux MEP denses, un câblage de données et des techniques de construction modulaires, la complexité des pénétrations de service augmente, ce qui nécessite des solutions coupe-feu techniques. Cette tendance s'aligne sur les priorités plus larges du secteur de la construction axées sur la sécurité des personnes, la réduction de la responsabilité, la conformité en matière d'assurance et la protection des actifs à long terme. Ces normes sont strictement respectées, en particulier dans les immeubles de grande hauteur, les établissements de santé, les aéroports et autres contextes. Par conséquent, l’adoption croissante de solutions de protection incendie passives certifiées et basées sur des systèmes favorise la demande de produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des réglementations strictes en matière de sécurité incendie et l’expansion des infrastructures urbaines soutiennent la demande

L’expansion rapide des infrastructures résidentielles, commerciales et à usage mixte de grande hauteur dans les centres urbains augmente considérablement le besoin de systèmes de protection incendie compartimentés. À mesure que les bâtiments deviennent plus hauts et de conception plus complexe, la densité des pénétrations d'électricité, de plomberie, de CVC et de données à travers les étages augmente considérablement, créant des risques de propagation d'incendie plus élevés s'ils ne sont pas correctement scellés. Dans le même temps, les organismes de réglementation du monde entier renforcent les codes de sécurité incendie à la suite d'incidents d'incendie très médiatisés, rendant obligatoire l'utilisation de systèmes coupe-feu certifiés pour les pénétrations et les joints. Les autorités augmentent également la fréquence des inspections et le respect des normes, obligeant les entrepreneurs et les promoteurs à adopter des matériaux coupe-feu testés et approuvés par des tiers. Ensemble, les tendances verticales de la construction et l'application plus stricte des codes augmentent structurellement la demande de mastics intumescents avancés, d'enveloppes coupe-feu, de panneaux et de systèmes de barrière, tant dans les nouveaux développements que dans les projets de rénovation. Les facteurs susmentionnés devraient stimuler la croissance du marché mondial des matériaux coupe-feu au cours de la période de prévision.

- Selon la loi américaine sur l'investissement dans les infrastructures et l'emploi (IIJA), environ 1 200 milliards de dollars ont été alloués à la modernisation des infrastructures, soutenant indirectement la demande de matériaux de protection incendie conformes dans les centres de transport, les services publics et les bâtiments publics.

RESTRICTIONS DU MARCHÉ

Les coûts de conformité élevés et la complexité de l'installation limitent la pénétration dans les projets sensibles au prix

Les produits coupe-feu certifiés impliquent généralement des tests d'incendie effectués par des tiers, une documentation complète, des applicateurs formés et des procédures d'inspection obligatoires, qui augmentent tous considérablement les coûts d'installation et de conformité du cycle de vie par rapport aux méthodes d'étanchéité non certifiées ou improvisées. Les coûts élevés d’installation et d’inspection peuvent décourager l’adoption, en particulier dans les projets résidentiels et commerciaux à petite échelle sensibles aux coûts, où les entrepreneurs donnent souvent la priorité aux considérations budgétaires immédiates plutôt qu’à l’atténuation des risques à long terme. De plus, le manque d'installateurs qualifiés dans plusieurs marchés émergents entraîne une qualité incohérente des applications, augmentant le risque de non-conformité et une exposition potentielle à la responsabilité des développeurs et des entrepreneurs. Ce défi est encore aggravé par la variabilité de l'application des codes de prévention des incendies au niveau régional, car une rigueur incohérente des inspections et une surveillance réglementaire créent des modèles de demande inégaux et une pénétration plus lente des systèmes coupe-feu avancés et haut de gamme dans les économies en développement.

OPPORTUNITÉS DE MARCHÉ

Construction croissante de centres de données nécessitant une compartimentation avancée, créant des opportunités sur le marché

L’expansion rapide des centres de données hyperscale et Edge crée de nouvelles opportunités pour les matériaux coupe-feu avancés, car ces installations nécessitent un compartimentage hautement technique pour protéger les infrastructures critiques. Les centres de données contiennent des chemins de câbles denses, des unités de distribution d'énergie, des systèmes de refroidissement et des racks de serveurs qui créent de nombreuses pénétrations dans les murs et les sols, augmentant ainsi les risques de propagation du feu s'ils ne sont pas correctement scellés. Contrairement aux bâtiments conventionnels, les temps d’arrêt dans les centres de données peuvent entraîner des pertes financières substantielles. En conséquence, il existe une demande croissante de systèmes coupe-feu hautes performances, à faible émission de fumée et sans halogène, qui maintiennent leur intégrité sans endommager les équipements électroniques sensibles. Alors que les investissements mondiaux dans le cloud computing,Infrastructure d'IAet le stockage numérique s'accélèrent, le besoin de solutions de compartimentage coupe-feu fiables et certifiées, tant dans les nouvelles constructions que dans les rénovations, devrait croître régulièrement.

- Le gouvernement indien positionne activement le pays comme une plaque tournante mondiale des centres de données en ciblant jusqu'à 200 milliards de dollars d'investissements totaux pour construire une infrastructure de centres de données de classe mondiale, y compris des exonérations fiscales favorables et des mesures politiques visant à attirer les capitaux des acteurs mondiaux du cloud et de l'IA.

Analyse de segmentation

Par type de produit

Les mastics dominent le marché en raison de leurs applications étendues dans les systèmes de pénétration et de joints

En fonction du type de produit, le marché est segmenté en produits d’étanchéité, blocs et planches, colliers et dispositifs coulés, mortiers, mastics et tampons de mastic, etc.

Le segment des produits d’étanchéité représentait la plus grande part de marché mondiale des matériaux coupe-feu en 2025, grâce à son application généralisée dans l’étanchéité des joints linéaires, des pénétrations de câbles, des ouvertures de tuyaux et des interstices des murs-rideaux dans les bâtiments commerciaux, résidentiels et industriels. Les mastics coupe-feu offrent flexibilité, facilité d'application et compatibilité avec divers substrats, ce qui en fait une solution privilégiée dans les projets de nouvelle construction et de rénovation. La croissance du segment est soutenue par des exigences croissantes en matière de conformité aux codes et par l’augmentation des installations dans les services des bâtiments à haute densité.

Les blocs et cartes représentent le segment de produits qui connaît la croissance la plus rapide, avec un TCAC de 7,0 % au cours de la période de prévision. La croissance du segment est tirée par l’adoption croissante dans les grandes installations commerciales, les centres de données et les installations industrielles où des systèmes coupe-feu pénétrables et modulaires sont nécessaires pour s’adapter aux modifications fréquentes des câbles. Leur profil d'installation propre, leur réutilisabilité et leur adéquation aux ouvertures de service à fort trafic les rendent de plus en plus attrayants dans les projets d'infrastructure critiques.

Les colliers et les dispositifs coulés sont principalement utilisés pour sceller les pénétrations de tuyaux en plastique qui nécessitent une expansion intumescente lors d'une exposition au feu. L’installation croissante de systèmes de canalisations en PVC et en combustibles dans les bâtiments résidentiels et commerciaux soutient une demande constante. Les dispositifs coulés gagnent en popularité dans les immeubles de grande hauteur et les grands immeubles commerciaux, car ils permettent la pré-installation pendant le coulage des dalles, améliorant ainsi l'efficacité de l'installation et garantissant la conformité des inspections. Ces paramètres exceptionnels devraient stimuler la croissance du segment à un TCAC de 6,2 % sur la période de prévision.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché dominé par le segment commercial en raison de l'application stricte du code et de la conception de bâtiments complexes

Par utilisation finale, le marché est segmenté en installations résidentielles, commerciales, industrielles et utilitaires.

Le segment commercial détenait la part dominante en 2025 en raison de la forte densité d'installations MEP et des réglementations strictes en matière de sécurité des personnes dans les complexes de bureaux, les hôpitaux, les aéroports,hôtels, les établissements d'enseignement, les centres de vente au détail et les centres de données. L'application stricte des codes de prévention des incendies, les inspections par des tiers et les considérations de responsabilité rendent les systèmes coupe-feu obligatoires dans tous les développements commerciaux. La croissance de la construction verticale et des bâtiments à usage mixte soutient également l’expansion du segment.

Le segment résidentiel devrait croître à un TCAC de 6,2 % entre 2026 et 2034 en raison de l’urbanisation rapide, de l’expansion des projets de logements multifamiliaux et de l’application croissante des normes de sécurité incendie dans les immeubles de moyenne et grande hauteur. L'installation croissante de systèmes électriques, de réseaux de plomberie et de gaines techniques verticales dans les complexes d'appartements nécessite des solutions coupe-feu certifiées pour maintenir l'intégrité des compartiments. Même si l'adoption reste légèrement modérée sur les marchés du logement de faible hauteur et sensibles aux coûts, les exigences de conformité dans les développements urbains à haute densité continuent de soutenir une demande constante.

Le segment des installations industrielles et utilitaires devrait augmenter à un TCAC de 6,9 % entre 2026 et 2034, grâce à l'augmentation des investissements dans les infrastructures énergétiques, les installations de fabrication, les centres de transport et les installations utilitaires critiques. Les environnements industriels nécessitent des systèmes de compartimentage coupe-feu robustes pour protéger les équipements de grande valeur, maintenir la continuité opérationnelle et se conformer à des normes de sécurité strictes. Expansion des centrales électriques,pétrole et gaz les installations, les centres de données et les projets d'infrastructures publiques, en particulier dans la région Asie-Pacifique et au Moyen-Orient, continuent de stimuler la demande de matériaux coupe-feu durables et robustes.

Perspectives régionales du marché des matériaux coupe-feu

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Fire Stopping Materials Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a dominé le marché mondial en 2025, atteignant 0,71 milliard de dollars, et devrait maintenir son leadership en 2026 avec 0,76 milliard de dollars. La domination de la région est due à une urbanisation rapide, au développement résidentiel de grande hauteur, à l’expansion des infrastructures commerciales et à l’application croissante des réglementations en matière de sécurité incendie en Chine, en Inde et en Asie du Sud-Est. L'installation croissante de systèmes MEP complexes dans des structures urbaines denses continue d'accélérer la demande de produits d'étanchéité, de colliers, de panneaux et de mortiers coupe-feu certifiés pour maintenir l'intégrité des compartiments et la conformité réglementaire.

Marché chinois des matériaux coupe-feu

La Chine devrait atteindre 0,40 milliard de dollars en 2026, ce qui représente environ 24 % de la demande mondiale, soutenue par des projets de logements urbains à grande échelle, l'expansion du métro, les infrastructures de santé et le renforcement des normes d'application du code de prévention des incendies.

Marché indien des matériaux coupe-feu

L'Inde devrait atteindre 0,11 milliard de dollars en 2026, grâce à l'expansion de la construction de gratte-ciel résidentiels, à la croissance de l'immobilier commercial et aux initiatives d'infrastructure menées par le gouvernement mettant l'accent sur l'amélioration de la conformité en matière de sécurité des bâtiments.

Amérique du Nord

Le marché en Amérique du Nord a atteint 0,39 milliard de dollars en 2025, soutenu par une demande résidentielle stable, une forte activité de rénovation commerciale et des programmes de réhabilitation des infrastructures. Les États-Unis restent le marché régional dominant en raison de codes stricts de protection contre les incendies, de normes d'inspection élevées et de l'adoption généralisée de systèmes de protection incendie passifs certifiés. Les mises à niveau continues des réseaux de transport vieillissants, des infrastructures publiques, des établissements de santé et des centres de données stimulent la demande de matériaux coupe-feu conformes.

Marché américain des matériaux coupe-feu

Le marché américain devrait atteindre 0,34 milliard de dollars en 2026, soit environ 20 % des revenus mondiaux. La croissance est soutenue par des codes de construction stricts (normes IBC et NFPA), des projets de rénovation et l'expansion des infrastructures critiques telles que les centres de données et les établissements de santé.

Europe

L’Europe a atteint 0,34 milliard USD en 2025 et devrait augmenter à un TCAC de 5,8 % sur la période de prévision. L’activité de construction commerciale, la modernisation des infrastructures et les réglementations strictes en matière de sécurité incendie dans l’ensemble de l’Union européenne soutiennent la demande. L’attention croissante portée aux solutions de protection incendie certifiées et basées sur des systèmes et aux protocoles d’inspection améliorés stimule l’adoption de matériaux coupe-feu avancés. Les considérations de durabilité et les rénovations économes en énergie des bâtiments contribuent également à l’expansion constante du marché.

Marché allemand des matériaux coupe-feu

L’Allemagne devrait atteindre 0,08 milliard de dollars en 2026, ce qui représente environ 5 % de la demande mondiale, soutenue par la construction industrielle, la modernisation des infrastructures et une stricte application des normes de sécurité incendie dans les bâtiments commerciaux et publics.

Marché britannique des matériaux coupe-feu

Le marché britannique devrait atteindre 0,06 milliard de dollars en 2026, ce qui représente environ 3 % des revenus mondiaux. Une surveillance réglementaire accrue suite aux réformes de la sécurité des bâtiments et une demande croissante de systèmes de compartimentage conformes dans les projets de grande hauteur résidentiels et à usage mixte stimulent la croissance.

l'Amérique latine

L’Amérique latine a atteint 0,08 milliard de dollars en 2025, soutenue par la croissance de la construction résidentielle et commerciale. L’expansion des infrastructures urbaines et le renforcement progressif de la sensibilisation à la sécurité incendie contribuent à l’adoption croissante de matériaux coupe-feu certifiés. Les projets de transports et d'infrastructures publiques soutenus par le gouvernement, en particulier au Brésil, créent une demande constante de systèmes de protection passive contre les incendies.

Marché des matériaux coupe-feu au Brésil

Le marché brésilien devrait atteindre 0,04 milliard de dollars en 2026, soit environ 2 % du chiffre d’affaires mondial. La demande est soutenue par les investissements dans les infrastructures de transport, les aéroports, l'assainissement et les programmes de logements sociaux, où l'amélioration des normes de sécurité des bâtiments est de plus en plus intégrée aux spécifications des projets.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a atteint 0,10 milliard de dollars en 2025, tiré par le développement des infrastructures à grande échelle et l'expansion urbaine rapide, en particulier dans les pays du Golfe. La croissance des tours de grande hauteur, des aéroports, des complexes commerciaux et des projets mégaurbains nécessite des systèmes avancés de protection incendie passive pour répondre aux normes de sécurité internationales. Les initiatives Vision 2030 de l’Arabie saoudite et les développements majeurs en matière de construction aux Émirats arabes unis sont des moteurs importants de la demande, en particulier pour les systèmes coupe-feu haute performance utilisés dans des environnements de construction complexes.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation, l'expansion des capacités et les solutions axées sur la conformité façonnent l'intensité concurrentielle

Le marché des matériaux coupe-feu est façonné par les fabricants qui combinent innovation de produits, expansion des capacités régionales et développement de systèmes axés sur la certification pour renforcer leur positionnement concurrentiel. Des acteurs de premier plan tels que Hilti Group, 3M, Sika AG, Fischer et Promat se concentrent sur les technologies intumescentes avancées, les systèmes repénétrables pourcentres de données, des formulations durables à faible teneur en COV et l'expansion de la production de panneaux ignifuges pour répondre à la demande croissante en matière de réglementation et d'infrastructures. Les acquisitions stratégiques et les améliorations de portefeuille permettent en outre aux entreprises d'élargir leurs capacités techniques et leur portée géographique. Les entreprises qui intègrent des systèmes de produits certifiés avec un soutien consultatif en ingénierie et une échelle de fabrication régionale continuent de bénéficier d'un avantage à mesure que l'application mondiale de la sécurité incendie se renforce et que la complexité des projets augmente.

LISTE DES PRINCIPALES ENTREPRISES DE MATÉRIAUX COUPE-FEU PROFILÉES

- 3M(NOUS.)

- Fischer (Allemagne)

- Flamro(Allemagne)

- Hilti(Liechtenstein)

- KuhnOdice (France)

- Promat (Belgique)

- Pyroplex (Royaume-Uni)

- RectorSeal (États-Unis)

- SIKA(Suisse)

- Stanvac Chemicals India Ltd. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :3M a introduit des solutions de barrière coupe-feu améliorées, notamment des inserts de boîte électrique coupe-feu 3M™ améliorés et des bandes d'enveloppe rentrantes dotées de la technologie intumescente avancée Hyper-GS. Les améliorations renforcent les performances de résistance au feu tout en simplifiant l’installation dans les nouvelles constructions et les applications de rénovation.

- Septembre 2025 :Hilti a lancé une nouvelle solution coupe-feu appeléeJoint flexible coupe-feu, destiné à sceller rapidement et efficacement des ouvertures moyennes à grandes sur les chantiers. Cet ajout élargit la gamme de produits coupe-feu Hilti avec un produit plus rapide à installer et offrant une polyvalence sur tous les types de construction, ce qui représente une amélioration significative pour les systèmes de protection incendie passive.

- Août 2025 :Tremco a élargi sa gamme de produits coupe-feu TREMstop® avec de nouvelles solutions, notamment les bandes acryliques en spray TREMstop® et les bandes intumescentes SuperStrip, élargissant ainsi son offre de joints de pénétration et de systèmes de protection incendie communs dans les projets commerciaux et d'infrastructure.

- Décembre 2024 :Saint-Gobain, à travers son activité de solutions de construction, a continué d'élargir son portefeuille de systèmes de protection incendie, notamment des mastics et panneaux coupe-feu hautes performances conçus pour améliorer les performances de compartimentage dans les bâtiments commerciaux et les immeubles de grande hauteur dans un contexte de durcissement des codes de prévention des incendies à l'échelle mondiale.

- Mai 2024 :Sika a renforcé son portefeuille de protection passive contre l'incendie grâce à l'expansion continue de ses systèmes coupe-feu Sikacryl® et SikaSeal®, améliorant ainsi les solutions certifiées pour les pénétrations de service et les joints linéaires afin de se conformer aux réglementations mondiales de plus en plus strictes en matière de sécurité incendie.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des matériaux coupe-feu fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché sur les matériaux coupe-feu englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, utilisation finale et région |

| Type de produit |

|

| Par utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 1,61 milliard de dollars en 2025 et devrait atteindre 2,87 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Asie-Pacifique s'élevait à 0,71 milliard de dollars.

Enregistrant un TCAC de 6,7%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment des utilisations finales commerciales a dominé le marché en 2025.

Les infrastructures de grande hauteur et les réglementations strictes en matière de sécurité des bâtiments devraient stimuler la croissance du marché.

Le groupe Hilti, 3M, Sika AG, Fischer et Promat comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’adoption croissante de solutions de protection incendie passives certifiées et basées sur des systèmes devrait stimuler la demande de produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés