Taille du marché de la mousse anti-incendie, part et analyse de l’industrie, par type (AFFF (mousse filmogène aqueuse), AR-AFFF (mousse filmogène aqueuse résistante à l’alcool), mousses sans fluor, mousses synthétiques et autres), par industrie d’utilisation finale (aviation, pétrole et gaz, marine et transport maritime, industrie et fabrication, services municipaux et d’incendie et autres) et prévisions régionales, 2026-2034

Taille du marché de la mousse anti-incendie et perspectives futures

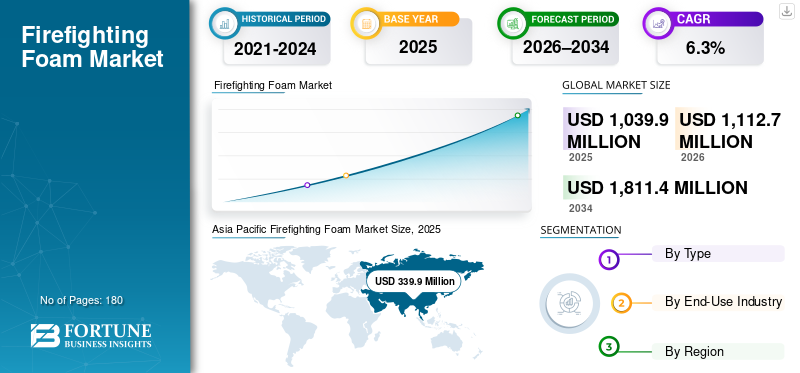

La taille du marché mondial des mousses anti-incendie était évaluée à 1 039,9 millions de dollars en 2025. Le marché devrait passer de 1 112,7 millions de dollars en 2026 à 1 811,4 millions de dollars d’ici 2034, avec un TCAC de 6,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des mousses anti-incendie avec une part de marché de 32,68 % en 2025.

La mousse anti-incendie est un matériau d'extinction d'incendie clé utilisé pour contrôler et éteindre les incendies, en particulier ceux impliquant des liquides inflammables, des incendies et des sites dangereux. La demande de mousse anti-incendie est étroitement liée aux exigences de sécurité des installations pétrolières et gazières, des aéroports, des usines chimiques, des opérations maritimes et des services d'incendie municipaux, où une lutte accrue contre les incendies et des performances fiables sont essentielles. Le marché est principalement soutenu par la conformité réglementaire, les remplacements de routine et les activités de formation plutôt que par une forte croissance des nouvelles installations. À l’échelle mondiale, le renforcement des réglementations environnementales influence les modèles de demande et encourage un abandon progressif des mousses fluorées au profit d’alternatives sans fluor.

Un groupe limité de fabricants de mousses anti-incendie établis, dotés d’une solide expertise en matière de formulation et de relations de longue date avec les utilisateurs finaux, domine le marché. Des acteurs majeurs tels que Angus Fire, Dafo Fomtec AB, Stamer, National Foam et BIOEX se concentrent sur la performance des produits, la conformité réglementaire et les certifications en matière d'essais au feu, ce qui donne lieu à un marché modérément consolidé caractérisé par une demande stable, des exigences élevées de qualification et d'approbation et une substitution contrôlée des produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des mousses anti-incendie

- Taille du marché en 2025 : 1 039,9 millions de dollars

- Taille du marché en 2026 : 1 112,7 millions USD

- Taille du marché prévue pour 2034 : 1 811,4 millions de dollars

- TCAC : 6,3 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des mousses anti-incendie avec une part de 32,68 % en 2025.

- Les mousses sans fluor représentaient la plus grande part de marché en 2025.

- Le pétrole et le gaz détenaient la plus grande part de l’industrie d’utilisation finale en 2025.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché avec 339,9 millions de dollars en 2025 et devrait atteindre 363,7 millions de dollars en 2026.

Amérique du Nord

L’Amérique du Nord représentait 244,0 millions de dollars du marché mondial en 2025.

Europe

L'Europe a généré 236,3 millions de dollars de revenus en 2025, soutenus par des réglementations strictes en matière de sécurité incendie.

NOUS.

Le marché était évalué à 201,0 millions de dollars en 2025, tiré par la demande pétrolière et gazière, l'aviation et l'industrie.

Japon

La demande est soutenue par des normes strictes de sécurité incendie et le développement des infrastructures industrielles.

En savoir plus

TENDANCES DU MARCHÉ DES MOUSSES ANTI-INCENDIE

La reformulation des produits et le changement de portefeuille vers des mousses sans fluor constituent une tendance clé du marché

Une tendance clé du marché est l’évolution progressive des fabricants vers des formulations de mousse sans fluor. Les entreprises investissent dans la reformulation, l'amélioration des systèmes de tensioactifs et l'optimisation des performances pour répondre aux exigences de sécurité incendie et de certification sans utiliser de produits chimiques fluorés. Cela reflète un changement stratégique dans le développement de produits et l'orientation du portefeuille, à mesure que les fournisseurs s'adaptent aux réglementations environnementales à long terme et aux attentes des clients. Plutôt que de générer une croissance immédiate des volumes, cette tendance remodèle le positionnement concurrentiel et influence la manière dont les produits sont conçus, testés et fournis dans les secteurs d’utilisation finale réglementés.

- Selon l'Environmental Protection Agency (EPA) des États-Unis, il a été proposéeau potableles limites pour certains composés PFAS (substances per- et polyfluoroalkyles) sont fixées à 4 parties par billion (ppt), renforçant la pression réglementaire pour éliminer les sources de PFAS, telles que les mousses anti-incendie.

[par exempleQaJoYjHY]

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Exigences obligatoires en matière de sécurité incendie dans les installations industrielles à haut risque pour stimuler la croissance du marché

La demande de mousse anti-incendie est principalement motivée par des réglementations strictes en matière de sécurité incendie dans les installations de production pétrolière et gazière, les raffineries et les complexes pétrochimiques. Ces sites traitent de grands volumes d’hydrocarbures inflammables, ce qui rend les systèmes d’extinction rapide d’incendie obligatoires pour la sécurité opérationnelle. Il s'agit d'un apport non discrétionnaire, car les installations doivent maintenir des stocks de mousse approuvés pour répondre aux exigences réglementaires, d'assurance et d'intervention d'urgence. Des inspections régulières, des exercices de formation et le remplacement obligatoire des émulseurs dégradés créent une demande récurrente. Alors que les infrastructures énergétiques mondiales continuent de fonctionner à grande échelle, la consommation axée sur la conformité reste un moteur stable et à long terme du marché.

- Selon un rapport du Government Accountability Office (GAO) des États-Unis, le département américain de la Défense a identifié au moins 687 installations militaires présentant des rejets de PFAS connus ou suspectés provenant des mousses anti-incendie, qui font l'objet d'une enquête pour contamination environnementale et mesures d'assainissement.

RESTRICTIONS DU MARCHÉ

Des normes fragmentées et des coûts élevés de transition du système limitent la croissance du marché

La croissance du marché des mousses anti-incendie est freinée par la fragmentation des normes de sécurité incendie et le coût élevé de la transition des systèmes d’extinction d’incendie existants. Différentes exigences de certification et d’approbation selon les installations industrielles,aéroports, et les installations de défense limitent la substitution facile entre les formulations de mousse. Dans de nombreux cas, le passage à des mousses alternatives nécessite un rinçage du système, des vérifications de compatibilité des équipements, de nouveaux tests et une formation des opérateurs, ce qui augmente les coûts et retarde les décisions d'achat, ralentissant ainsi l'adoption sur le marché à court terme.

- Selon le Government Accountability Office (GAO) des États-Unis, le ministère américain de la Défense estime que les coûts de transition nécessaires au remplacement des mousses anti-incendie à base de PFAS dans ses installations terrestres coûteront plus de 2,1 milliards de dollars, soulignant à quel point les coûts élevés de conversion du système peuvent constituer un frein important à la transition du marché.

OPPORTUNITÉS DE MARCHÉ

Les politiques d’élimination progressive des PFAS créent des opportunités de croissance basées sur le remplacement

Les réglementations d’élimination progressive des PFAS créent de nouvelles opportunités de croissance pour le marché en exigeant le remplacement des stocks de mousse existants plutôt que de répondre uniquement à la demande de routine. Les aéroports, les installations industrielles et les sites de défense sont sous pression pour passer des mousses fluorées traditionnelles à des alternatives approuvées sans fluor dans des délais définis. Cette transition entraîne des achats supplémentaires, une requalification du système et une reconstitution des stocks de mousse. En conséquence, la demande augmente au-delà des cycles de remplacement réguliers, soutenant une croissance progressive du marché à moyen terme.

- Selon le Government Accountability Office (GAO) des États-Unis, la loi sur l'autorisation de la défense nationale pour l'exercice 2020 exigeait que le ministère de la Défense cesse d'utiliser de la mousse filmogène aqueuse (AFFF) contenant des PFAS dans ses installations après le 1er octobre 2024, ce qui a conduit à des efforts généralisés pour passer à des alternatives sans fluor.

LES DÉFIS DU MARCHÉ

La volatilité des coûts des matières premières et la hausse des coûts de reformulation exercent une pression sur les marges

Les fabricants sont confrontés à des défis permanents en raison des fluctuations des prix des matières premières clés, telles que les tensioactifs, les solvants et les additifs spéciaux. L’évolution vers des formulations sans fluor nécessite souvent des ingrédients plus complexes et plus coûteux, augmentant ainsi les coûts de production. Dans le même temps, les contrats à long terme et les prix fixes dans les secteurs d’utilisation finale réglementés limitent la capacité de répercuter ces augmentations de coûts sur les clients. En conséquence, les fabricants subissent une pression sur leurs marges même lorsque la demande globale reste stable.

- Selon l'Environmental Protection Agency (EPA) des États-Unis, plus de 650 produits chimiques PFAS sont désormais soumis à une déclaration obligatoire dans le cadre du programme Toxics Release Inventory (TRI), ce qui augmente la conformité et les coûts de déclaration pour les fabricants liés aux chaînes d'approvisionnement en mousse anti-incendie.

Analyse de segmentation

Par type

Le segment des mousses sans fluor domine le marché en raison de la transition réglementaire

En fonction du type, le marché est segmenté en AFFF (mousse filmogène aqueuse), AR-AFFF (mousse filmogène aqueuse résistante à l’alcool), mousses sans fluor, mousses synthétiques et autres.

Le segment des mousses sans fluor représentait la plus grande part de marché des mousses anti-incendie en 2025, soutenu par un net abandon des formulations fluorées. Les réglementations environnementales, les restrictions sur les PFAS et les préoccupations croissantes en matière de responsabilité dans les aéroports, les sites industriels, les installations de défense et les services d'incendie stimulent la demande. Ces mousses sont de plus en plus utilisées pour remplacer les stocks de mousse existants et pour de nouveaux systèmes de protection incendie. À mesure que les normes de performance et les certifications continuent de s’améliorer, les mousses sans fluor deviennent le choix privilégié, renforçant ainsi leur position de segment dominant du marché.

Le segment des mousses synthétiques devrait croître à un TCAC d'environ 6,1 % au cours de la période de prévision, soutenu par sa rentabilité et son utilisation continue dans la lutte contre les incendies municipaux, les activités de formation et les applications d'incendie à faible risque.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par secteur d'utilisation finale

Le segment pétrolier et gazier est dominé en raison du risque d'incendie élevé et du respect des normes de sécurité obligatoires

Par secteur d’utilisation finale, le marché est segmenté en aviation,pétrole et gaz, maritime et maritime, industriel et manufacturier, services municipaux et d'incendie, et autres.

Le segment du pétrole et du gaz représentait la plus grande part du marché en 2025. Les installations pétrolières et gazières traitent de grands volumes d’hydrocarbures inflammables, ce qui rend les systèmes d’extinction d’incendie efficaces essentiels à la sécurité opérationnelle. Les raffineries, les sites de production, les terminaux de stockage et les pipelines doivent maintenir des systèmes de mousse extincteurs approuvés pour contrôler les incendies de carburant et empêcher leur escalade. Des audits de sécurité réguliers, des exigences de préparation aux situations d'urgence et le remplacement régulier des stocks de mousse créent une base de demande solide et axée sur la conformité, positionnant le pétrole et le gaz comme l'industrie d'utilisation finale dominante.

- Selon l'Energy Information Administration (EIA) des États-Unis, les États-Unis comptent plus de 500 usines de traitement de gaz naturel, qui nécessitent toutes des systèmes de lutte contre les incendies en raison de leur risque élevé d'incendie.

Le segment de l’aviation devrait croître à un TCAC de 6,8 % au cours de la période de prévision.

Perspectives régionales du marché de la mousse anti-incendie

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Firefighting Foam Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a dominé le marché en 2025, avec une valeur de 339,9 millions de dollars, et devrait conserver sa position de leader en 2026, pour atteindre 363,7 millions de dollars. Le leadership régional est soutenu par de vastes opérations pétrolières et gazières, des bases industrielles et manufacturières en expansion et un nombre croissant d’aéroports et d’installations portuaires. L’application rigoureuse des réglementations en matière de sécurité incendie dans les raffineries, les complexes pétrochimiques, les plates-formes aéronautiques et les opérations maritimes maintient une demande constante, tandis que le développement continu des infrastructures et les initiatives de conformité en matière de sécurité renforcent encore la position dominante du marché de la région Asie-Pacifique.

Marché chinois de la mousse anti-incendie

Compte tenu de la forte contribution de l’Asie-Pacifique et de l’importante infrastructure industrielle et énergétique de la Chine, le marché chinois était évalué à 149,57 millions de dollars en 2025, ce qui représente environ 44,01 % des revenus mondiaux. La demande est tirée par les vastes installations pétrolières et gazières,pétrochimiquecomplexes et raffineries, ainsi qu’un secteur aéronautique en pleine croissance. Des réglementations strictes en matière de sécurité incendie et le développement industriel et des infrastructures en cours continuent de soutenir une consommation stable dans tout le pays.

Marché indien de la mousse anti-incendie

Le marché indien en 2025 était évalué à 53,9 millions de dollars. La croissance est soutenue par l’expansion des infrastructures pétrolières et gazières, la hausse de l’activité industrielle et le développement croissant des aéroports. Des réglementations plus strictes en matière de sécurité incendie dans les raffineries, les ports et les services d'incendie municipaux continuent de soutenir la demande.

Amérique du Nord

Le marché nord-américain était évalué à 244,0 millions de dollars en 2025. De vastes opérations pétrolières et gazières, une forte concentration d'aéroports et des installations industrielles bien établies soutiennent la demande. Des réglementations strictes en matière de sécurité incendie et des exigences de remplacement de routine soutiennent la consommation. Cependant, la croissance reste modérée en raison de la maturité du marché et du passage progressif des mousses fluorées traditionnelles vers des formulations alternatives.

Marché américain de la mousse anti-incendie

Le marché américain en 2025 était évalué à 201,0 millions de dollars, représentant environ 82,36 % des revenus mondiaux. La demande est tirée par de vastes opérations pétrolières et gazières, un vaste réseau d'aéroports commerciaux et militaires et de vastes installations industrielles et manufacturières nécessitant des systèmes d'extinction d'incendie certifiés.

Europe

L'Europe était évaluée à 236,3 millions de dollars en 2025 et devrait enregistrer une croissance modeste du marché dans les années à venir. Des réglementations environnementales strictes sur les mousses fluorées et une stricte application des normes de sécurité incendie caractérisent la région. Malgré la pression réglementaire, la demande croissante émanant des installations pétrolières et gazières, des sites industriels, des aéroports et des services d'incendie municipaux continue de soutenir la consommation dans les principales économies européennes.

Marché allemand de la mousse anti-incendie

Le marché allemand était évalué à 56,6 millions de dollars en 2025, ce qui représente environ 23,94 % de la demande mondiale. La consommation est soutenue par de solides installations de fabrication industrielle et de traitement chimique, ainsi que par un vaste réseau d'aéroports qui nécessitent des systèmes d'extinction d'incendie certifiés.

Marché britannique de la mousse anti-incendie

Le marché britannique en 2025 était évalué à 45,8 millions de dollars, ce qui représentait environ 19,36 % des revenus mondiaux. La consommation est concentrée dans les installations pétrolières et gazières, les aéroports, les installations industrielles et les services d'incendie municipaux qui nécessitent des systèmes certifiés d'extinction d'incendie et d'intervention d'urgence.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée du marché au cours de la période de prévision. L’Amérique latine était évaluée à 79,7 millions de dollars en 2025, soutenue par l’expansion des activités pétrolières et gazières, la croissance des infrastructures industrielles et le développement croissant des aéroports dans les économies clés. La demande est en outre soutenue par une application plus stricte de la sécurité incendie dans les raffineries, les terminaux et les centres logistiques. Au Moyen-Orient et en Afrique, la demande est tirée par les opérations pétrolières et gazières à grande échelle, les complexes pétrochimiques, les ports et les infrastructures aéronautiques. Le marché du Moyen-Orient et de l’Afrique était évalué à 140,0 millions de dollars en 2025.

Marché de la mousse anti-incendie du CCG

Le marché du CCG représentait environ 88,6 millions de dollars en 2025, soit environ 63,27 % des revenus régionaux. Opérations pétrolières et gazières étendues, complexes pétrochimiques,infrastructures aéroportuaireset les exigences strictes en matière de sécurité incendie dans les installations industrielles stimulent la demande.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La forte intensité capitalistique et la gestion stratégique des actifs façonnent la concurrence sur le marché

Le marché est relativement consolidé et nécessite beaucoup de formulations, car les exigences strictes en matière de certification, les longs cycles d'approbation et les normes de validation des performances créent d'importantes barrières à l'entrée. Ces facteurs limitent les nouvelles participations et concentrent l’offre parmi un petit groupe de fabricants établis possédant une solide expertise en matière de formulation et des relations de longue date avec les utilisateurs finaux réglementés.

Les principaux acteurs, tels qu'Angus Fire, Dafo Fomtec AB, Stamer, National Foam et BIOEX, se concentrent principalement sur l'optimisation des portefeuilles de produits existants et le maintien de la conformité réglementaire plutôt que sur une expansion agressive de leurs capacités. Les activités récentes mettent en évidence l'accent stratégique mis sur la reformulation sans fluor, la préparation à la certification et l'amélioration progressive des produits pour soutenir le positionnement à long terme sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE MOUSSE ANTI-INCENDIE PROFILÉES

- Solutions périmétriques(NOUS.)

- Angus Fire (Royaume-Uni)

- Foamtech Antifire (Inde)

- Dafo Fomtec AB(Suède)

- Stamer (Royaume-Uni)

- Jiangsu Suolong Fire Science and Technology Co., Ltd. (Chine)

- National Foam (États-Unis)

- Johnson Controls International plc (Irlande)

- BIOEX(France)

- Kerr Fire (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2021 :Perimeter Solutions a annoncé qu'elle deviendrait une société cotée en bourse grâce à son acquisition par EverArc Holdings, fournissant ainsi un soutien financier plus solide pour investir dans des solutions de mousse anti-incendie et des offres mondiales de suppression d'incendie.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché sur la mousse anti-incendie englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,3 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) Volume (kilotonne) |

|

Segmentation |

Par type, secteur d'utilisation finale et région |

|

Par type |

· AFFF (mousse filmogène aqueuse) · AR-AFFF (mousse filmogène aqueuse résistante à l'alcool) · Mousses sans fluor · Mousses synthétiques · Autres |

|

ParIndustrie d'utilisation finale |

· Aéronautique · Pétrole et gaz · Marine et transport maritime · Industrie et fabrication · Services municipaux et services d'incendie · Autres |

|

Par région |

· Amérique du Nord (par type, secteur d'utilisation finale et pays) o États-Unis (par secteur d'utilisation finale) o Canada (par secteur d'utilisation finale) · Europe (par type, secteur d'utilisation finale et pays) o Allemagne (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Italie (par secteur d'utilisation finale) o Espagne (par secteur d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par type, secteur d'utilisation finale et pays) o Chine (par secteur d'utilisation finale) o Inde (par secteur d'utilisation finale) o Japon (par secteur d'utilisation finale) o Corée du Sud (par secteur d'utilisation finale) o Reste de l'Asie-Pacifique (par secteur d'utilisation finale) · Amérique latine (par type, secteur d'utilisation finale et pays) o Brésil (par secteur d'utilisation finale) o Mexique (par secteur d'utilisation finale) o Reste de l'Amérique latine (par secteur d'utilisation finale) · Moyen-Orient et Afrique (par type, secteur d'utilisation finale et pays) o GCC (par secteur d'utilisation finale) o Afrique du Sud (par secteur d'utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par secteur d'utilisation finale) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 1 039,9 millions de dollars en 2025 et devrait atteindre 1 811,4 millions de dollars d’ici 2034.

Enregistrant un TCAC de 6,3%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Par industrie d’utilisation finale, le segment du pétrole et du gaz a dominé le marché en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Réglementations obligatoires en matière de sécurité incendie et exigences de conformité pour stimuler la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.