Taille du marché, part et analyse de l'industrie des systèmes de contrôle de tir, par plate-forme (terrestre, aérienne, navale et papeterie/fixe), par type de système (systèmes de contrôle de tir intégrés, systèmes d'acquisition et de suivi de cibles, ordinateurs balistiques et unités de contrôle d'armes, et autres), par type d'arme (canons d'artillerie et obusiers, canons de char, CIWS, canons de défense aérienne et lanceurs de missiles, et autres), par composant (capteurs, informatique et contrôle, affichage et interface, et autres), par Portée (systèmes de contrôle de tir à courte et moyenn

Taille du marché des systèmes de contrôle d’incendie et perspectives futures

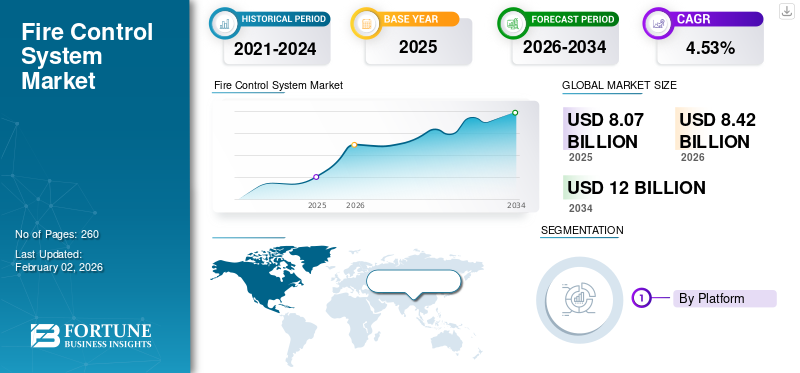

La taille du marché mondial des systèmes de lutte contre les incendies était évaluée à 8,07 milliards de dollars en 2025. Le marché devrait passer de 8,42 milliards de dollars en 2026 à 12,0 milliards de dollars d’ici 2034, affichant un taux de croissance annuel composé de 4,53 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des systèmes de conduite de tir avec une part de marché de 39,40 % en 2025.

Le marché des systèmes de contrôle de tir (FCS) englobe des capteurs, des ordinateurs, des logiciels et des actionneurs qui convertissent les données de ciblage brutes en un engagement d'armes précis et urgent sur les plates-formes terrestres, navales et aéroportées. Les suites FCS modernes intègrent les données des radars de conduite de tir, des viseurs électro-optiques/infrarouges et des télémètres laser avec des calculs balistiques et cinématiques pour offrir une probabilité élevée de coup sûr au premier coup pour les canons de char, l'artillerie, le CIWS,canons navals, et des lanceurs de défense aérienne, souvent alors que la plate-forme et la cible sont toutes deux en mouvement. Trois tendances convergentes tirent la demande.

Le paysage concurrentiel est concentré mais réparti à l’échelle mondiale ; Les principaux acteurs incluent BAE Systems, Rheinmetall, Leonardo, Thales, Saab, Elbit Systems, Lockheed Martin, RTX, Northrop Grumman, General Dynamics, Hanwha Aerospace et Aselsan, qui intègrent le FCS dans le cadre de systèmes terrestres plus larges, d'armes navales ou de portefeuilles intégrés de défense aérienne et antimissile.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des systèmes de contrôle d’incendie

- Taille du marché en 2025 : 8,07 milliards de dollars

- Taille du marché en 2026 : 8,42 milliards de dollars

- Taille du marché prévue pour 2034 : 12,0 milliards de dollars

- TCAC : 4,53 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes de conduite de tir avec une part de 39,40 % en 2025.

- Le segment des plates-formes terrestres représentait la plus grande part de marché en raison de la hausse des programmes de modernisation militaire.

- Le segment des systèmes de conduite de tir intégrés a dominé le marché, tiré par l'adoption croissante de la fusion de capteurs et de l'intégration de réseaux.

Amérique du Nord

L'Amérique du Nord détenait une part de 39,40 % en 2025, évaluée à 3,18 milliards de dollars.

Asie-Pacifique

La région Asie-Pacifique devrait connaître une croissance significative en raison de l’expansion des flottes blindées et des activités d’approvisionnement naval.

Europe

L’Europe devrait connaître la croissance la plus rapide, tirée par l’augmentation des dépenses de défense de l’OTAN et des programmes de modernisation des chars.

NOUS.

Le marché américain devrait connaître une forte croissance soutenue par les programmes de modernisation Abrams M1E3, IBCS et LTAMDS.

Japon

Le marché japonais devrait connaître une croissance tirée par l’augmentation des investissements dans les systèmes de défense navale et l’amélioration de la sécurité régionale.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Modernisation des flottes blindées, navales et de défense aérienne menant à la croissance du marché

Le principal moteur de croissance du marché des systèmes de conduite de tir est l’accélération mondiale des programmes de modernisation de la défense. Les militaires remplacent les unités de conduite de tir analogiques et numériques de première génération par des systèmes multisensoriels définis par logiciel, capables de fusionner les données radar, EO/IR, télémétrie laser et données externes du champ de bataille. Ce changement n’est plus facultatif, la capacité de survie de la plate-forme dépend désormais de l’engagement rapide des cibles, de la précision de la stabilisation et de l’interopérabilité avec des réseaux de commandement et de contrôle plus larges. Les pays d’Europe et d’Asie donnent la priorité à la modernisation des chars, de l’artillerie, des frégates, des destroyers et des batteries de défense aérienne intégrées, en grande partie en raison du regain de tensions géopolitiques et de la nécessité de contrer les drones, les missiles de croisière et les menaces de grande envergure. La transition plus large vers des systèmes de combat modulaires en réseau augmente directement le contenu FCS par plate-forme, augmentant à la fois la demande de nouvelles constructions et de modernisations.

- En novembre 2024, le ministère britannique de la Défense a annoncé un contrat de modernisation de 330 millions de dollars pour les chars Challenger 3, avec une commande de tir numérique améliorée et des viseurs multisensoriels constituant un livrable principal.

RESTRICTIONS DU MARCHÉ :

Une complexité d'intégration élevée et des cycles d'approvisionnement longs pour agir comme une contrainte du marché

Une contrainte majeure pour le marché est la complexité inhérente à l’intégration de capteurs, de modules informatiques, d’actionneurs et de systèmes d’armes stabilisés sur des plates-formes dotées d’architectures et d’électroniques héritées très différentes. En outre, les cycles d’approvisionnement en matière de défense restent lents, fortement réglementés et sujets à des retards causés par les révisions budgétaires, l’évolution des priorités politiques et les contraintes de la chaîne d’approvisionnement. Ces frictions structurelles limitent l’accélération du marché d’une année sur l’autre, même lorsque les budgets de défense augmentent.

- En juin 2024, le Bureau fédéral des finances allemand a signalé des retards dans le programme de mise à niveau du Leopard 2A8, citant des tests d'intégration étendus pour le nouveau contrôle de tir numérique et capteursuite comme un goulot d’étranglement majeur.

OPPORTUNITÉS DE MARCHÉ :

L’expansion des systèmes de ciblage autonomes et basés sur l’IA constitue une opportunité de marché majeure

L’opportunité la plus claire réside dans la transition vers des capacités de contrôle de tir autonomes et assistées par l’IA. Les militaires ont de plus en plus besoin de systèmes capables de classer les menaces, de suivre plusieurs objets entrants, de prédire les trajectoires et d'aider à la prise de décision avec une charge de travail minimale de l'équipage. Cela crée un espace vide significatif pour les OEM proposant des architectures FCS modulaires avec traitement intégré, algorithmes prédictifs, stabilisation adaptative et améliorations de la vision industrielle. La montée des essaims de drones, des munitions errantes et des armes de précision à longue portée amplifie encore le besoin de solutions d’engagement de nouvelle génération. Les pays qui investissent dans des réseaux de défense aérienne intégrés et des formations blindées de nouvelle ère recherchent activement des améliorations du contrôle de tir basées sur l’IA, créant ainsi un riche pipeline entre les programmes de l’OTAN, de l’Indo-Pacifique et du Moyen-Orient.

- En septembre 2024, l’administration sud-coréenne du programme d’acquisition de défense a dévoilé un nouveau module de ciblage basé sur l’IA pour son programme Redback IFV, améliorant la reconnaissance automatique des cibles et intégrant des capacités de vision industrielle dans la suite de contrôle de tir.

TENDANCES DU MARCHÉ DES SYSTÈMES DE CONTRÔLE D’INCENDIE :

Transition vers une architecture ouverte et une fusion multi-capteurs FCS se présentant comme des tendances majeures du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Une tendance technologique déterminante est l’évolution vers des systèmes de contrôle de tir à architecture ouverte pouvant intégrer plusieurs capteurs, effecteurs et modules logiciels de différents fournisseurs. Les ministères de la Défense exigent de plus en plus des cadres plug-and-play pour éviter de se retrouver enfermés dans des écosystèmes à fournisseur unique. Cette tendance est motivée par la nécessité d’intégrer des capteurs nationaux, un cryptage souverain, des modules de détection de drones et de nouveaux types d’armes sans nécessiter une refonte de l’ensemble de l’unité de conduite de tir. La fusion multicapteurs devient une pratique courante, avec des systèmes combinant radar, EO/IR, LIDAR et repérage tiers pour améliorer la connaissance de la situation et la précision de l'engagement. Les architectures centrées sur les logiciels permettent des mises à jour via des correctifs plutôt que par le remplacement du matériel, ce qui remodèle fondamentalement la valeur du cycle de vie.

- En avril 2024, la marine américaine a confirmé le déploiement d'une mise à niveau du système de combat à architecture ouverte sur certains destroyers, permettant l'intégration de nouveaux modules de contrôle de tir EO/IR et de capteurs de suivi de missiles tiers.

LES DÉFIS DU MARCHÉ :

Les contraintes de la chaîne d’approvisionnement et la pénurie de main-d’œuvre qualifiée constituent une menace pour la croissance du marché

Le marché est confronté à des défis persistants liés à l’approvisionnement en composants et à la disponibilité d’une main d’œuvre qualifiée. Les capteurs de haute précision, les processeurs avancés, les modules d'imagerie thermique et les actionneurs de stabilisation s'appuient sur des chaînes de fabrication spécialisées qui restent vulnérables auxsemi-conducteurgoulots d’étranglement et contrôles géopolitiques des exportations. Les restrictions sur les capteurs d'imagerie et les composants laser ont ralenti les livraisons en Europe et en Asie. Dans le même temps, le secteur de l’électronique de défense connaît une pénurie d’ingénieurs système expérimentés, de spécialistes des logiciels embarqués et d’équipes d’intégration capables de gérer les architectures FCS modernes. Ces contraintes augmentent les délais de livraison et réduisent l’évolutivité de la production, même pour les programmes bien financés.

Analyse de segmentation

Par plateformes

Le segment terrestre est en croissance en raison de la forte demande militaire

Sur la base des plates-formes, le marché est classé en terrestre, aérien, naval et papeterie/fixe.

Les plates-formes terrestres représentent la plus grande part de marché des systèmes de conduite de tir, en raison du volume considérable de chars de combat principaux, d'IFV et d'artillerie automotrice en service dans le monde. Les armées donnent la priorité aux mises à niveau numériques du FCS, telles que les viseurs thermiques, les télémètres laser, les ordinateurs balistiques et les tourelles stabilisées, pour que les flottes existantes restent pertinentes contre les drones, les ATGM et l'artillerie de précision. Les mises à niveau sont moins chères et plus rapides que l'achat de nouvelles coques, de sorte que les programmes terrestres génèrent des revenus constants en matière de rénovation, ainsi qu'une augmentation de la demande de nouvelles constructions en Europe et en Asie.

- En septembre 2023, l'armée américaine a annulé la mise à niveau Abrams SEPv4 et a lancé le programme M1E3, gardant le contrôle de tir avancé au cœur de son futur char.

Par type de système

Les systèmes intégrés de lutte contre les incendies génèrent des dépenses de grande valeur conduisant à une croissance segmentaire

En termes de type de système, le marché est classé en systèmes de contrôle de tir intégrés, systèmes d'acquisition et de suivi de cibles, ordinateurs balistiques et unités de contrôle d'armes, directeurs d'armes à feu et entraînements de tourelle, systèmes de contrôle de tir électro-optiques et systèmes de contrôle de tir basés sur radar.

Les systèmes de contrôle de tir intégrés, des suites complètes combinant capteurs, ordinateurs, logiciels et actionneurs, constituent le plus grand segment de type système. Les clients souhaitent de plus en plus une solution unique au niveau de la plate-forme qui fusionne radar, EO/IR, laser et signaux externes, plutôt que d'acheter des composants autonomes. Cela prend en charge des ASP plus élevés et des revenus logiciels récurrents à mesure que de nouveaux modes, fonctions de lutte contre les UAS et fonctionnalités de mise en réseau sont mis en œuvre. Cette tendance est renforcée par les concepts intégrés de défense aérienne et antimissile qui relient plusieurs lanceurs et capteurs en un seul réseau de contrôle de tir.

- En juillet 2024, le programme intégré de défense aérienne et antimissile de l’armée américaine a avancé les tests de l’IBCS, qui relie les capteurs Sentinel et Patriot dans une architecture commune de contrôle de tir.

Par composant

Le segment des capteurs est en croissance en raison d’une valeur élevée et de mises à niveau fréquentes

En fonction du composant, le marché est segmenté en capteurs, informatique et contrôle, affichage et interface, actionnement et stabilisation, et auxiliaire.

Les capteurs, les radars de conduite de tir, les caméras EO/IR et les télémètres laser représentent la part la plus importante des composants car ils sont de grande valeur, mis à niveau fréquemment et essentiels à la performance. Les feuilles de route FCS modernes donnent la priorité à la détection et au suivi améliorés des drones, des missiles de croisière et des cibles au sol à faible visibilité, ce qui nécessite l'adoption de nouveaux radars AESA, d'imageurs thermiques à plus haute résolution et d'optiques multispectrales. Même lorsque les plates-formes conservent leurs ordinateurs et leurs actionneurs, elles reçoivent souvent de nouveaux capteurs lors des mises à niveau à mi-vie, créant ainsi une activité récurrente pour les OEM.

- En décembre 2023, le ministère de la Défense américain a attribué à Raytheon un contrat de 48,1 millions de dollars pour améliorer les radars AN/MPQ-64 Sentinel A3, améliorant ainsi les capacités de surveillance aérienne et de contrôle de tir pour la défense aérienne au sol.

Par type d'arme

Le segment des chars est en croissance en raison de la forte demande de blindages lourds

En fonction du type d'arme, le marché est segmenté en canons d'artillerie et obusiers, canons de char, systèmes d'armes rapprochées (CIWS), canons de défense aérienne et lanceurs de missiles, canons navals, roquettes et lanceurs de missiles guidés.

Parmi les types d'armes, les canons de char génèrent les dépenses FCS les plus importantes grâce à la base installée mondiale de CCP et d'IFV et à la valeur élevée de leurs tourelles et systèmes de visée. Les doctrines modernes s'appuient toujours sur des blindages lourds pour les opérations de dissuasion et de percée, c'est pourquoi les armées investissent dans le contrôle numérique des armes à feu, les viseurs chasseurs-tueurs et les optiques stabilisées jour/nuit. Chaque véhicule transporte plusieurs éléments FCS, ce qui rend le contenu par plate-forme substantiel par rapport à de nombreux systèmes d'artillerie ou de roquettes.

- En octobre 2024, Taïwan et plusieurs armées de la région Asie-Pacifique ont continué à moderniser leurs anciens chars M60 et autres avec des systèmes de contrôle de tir et des viseurs thermiques améliorés, tout en introduisant également de nouveaux véhicules de la série M1A2.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par gamme

Le segment du moyen terme se développe en raison de la forte demande d’applications militaires

En fonction de la portée, le marché est segmenté en systèmes de contrôle de tir à courte portée, systèmes de contrôle de tir à moyenne portée et systèmes de contrôle de tir au-delà de la portée visuelle (BVR).

Les systèmes de conduite de tir à moyenne portée supportant des engagements jusqu'à des dizaines de kilomètres pour l'artillerie, la défense aérienne et les canons navals constituent le segment de base de la gamme. Ils se situent au cœur des architectures de défense à plusieurs niveaux et de la modernisation des tirs à longue portée, où les militaires recherchent des systèmes capables de suivre, classer et engager des missiles de croisière, des drones et des avions à des distances de sécurité. Ces solutions FCS intègrent souvent des radars multifonctions et des logiciels de suivi sophistiqués, ce qui génère une valeur système plus élevée.

- En août 2024, l'armée américaine a accordé à Raytheon environ 2 milliards de dollars pour commencer la production du radar LTAMDS, un capteur à moyenne portée pour les batteries intégrées de défense aérienne et antimissile.

Par utilisateur final

Le segment militaire est en croissance en raison de la forte demande d’applications anti-UAS

En fonction de l’utilisateur final, le marché est segmenté en civil, commercial et militaire.

Les utilisateurs militaires représentent la quasi-totalité des dépenses liées aux systèmes de conduite de tir, avec seulement une part marginale provenant des champs d'essai civils ou des applications de sécurité spécialisées. Les forces terrestres, navales et aériennes améliorent toutes les FCS pour prendre en charge les opérations multidomaines, les missions de lutte contre les UAS et les tirs de précision. Ces programmes sont financés par les budgets de base de modernisation de la défense plutôt que par des projets technologiques discrétionnaires. À mesure que les tensions géopolitiques s’accentuent, les militaires accélèrent l’acquisition de chars, d’artillerie, de navires et de systèmes de défense aérienne, ce qui maintient la part civile structurellement faible.

- En septembre 2024, Raytheon a obtenu un contrat d'environ 205 millions de dollars avec la marine américaine pour poursuivre la production et moderniser le Phalanx CIWS, soulignant une demande militaire soutenue.

Perspectives régionales du marché des systèmes de contrôle d’incendie

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Fire Control System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 3,07 milliards de dollars, et a également pris la première part en 2025 avec 3,18 milliards de dollars. L'Amérique du Nord constitue le plus grand marché régional en termes de valeur, tiré par la modernisation des brigades blindées, de la défense aérienne et antimissile intégrée et des combattants navals par les États-Unis. Des programmes tels que l'Abrams M1E3, les tirs de précision à longue portée et les mises à niveau Aegis/CIWS intègrent tous un contrôle de tir avancé, une fusion de capteurs et une intégration réseau. Les États-Unis exportent également des plates-formes et des radars riches en FCS, étendant ainsi leur base technologique aux flottes alliées. Les projets navals et de véhicules navals, plus petits mais stables, du Canada ajoutent une demande supplémentaire.

- En 2024, l'armée américaine a réorienté les mises à niveau d'Abrams vers le M1E3 et les IBCS et LTAMDS avancés, tandis que la Marine a financé des lots Phalanx CIWS supplémentaires pour les combattants de surface.

Europe

L’Europe est devenue la région FCS qui connaît la croissance la plus rapide alors que les États de l’OTAN réagissent à la guerre en Ukraine et s’engagent à augmenter leurs dépenses de défense. La demande est orientée vers les mises à niveau, notamment les nouveaux FCS pour les chars Leopard et Challenger, la numérisation de l'artillerie et les systèmes de contrôle de tir de défense aérienne navals et terrestres modernisés. Les membres de l’Est accélèrent l’achat de radars et de systèmes de missiles, créant ainsi une demande supplémentaire de capteurs et de FCS liés à la gestion des combats. L'Europe occidentale investit également dansmissiles de croisièreet des capacités de frappe de précision, qui reposent sur des systèmes sophistiqués de guidage et de ciblage.

Asie-Pacifique

L’Asie-Pacifique est le marché FCS le plus dynamique et devrait connaître une croissance à un TCAC important, tirée par les grandes flottes blindées, l’expansion des réseaux de défense aérienne et l’approvisionnement naval actif. Des pays comme la Chine, l’Inde, la Corée du Sud, le Japon et l’Australie achètent ou modernisent des chars, des véhicules d’infanterie, des frégates et des destroyers, tous équipés de systèmes modernes de contrôle de tir multicapteurs. Les tensions régionales dans le détroit de Taiwan, la péninsule coréenne et la mer de Chine méridionale justifient des dépenses soutenues en matière d’appui-feu terrestre et de systèmes de tir CIWS et de canons à bord des navires.

Reste du monde

Le reste du monde, comprenant le Moyen-Orient, l’Afrique et l’Amérique latine, possède un marché FCS plus petit mais d’importance stratégique, axé sur la défense aérienne et certains projets blindés et navals. Les États du Golfe donnent la priorité aux réseaux intégrés de défense aérienne et antimissile dotés de radars de contrôle de tir et de systèmes de commandement sophistiqués, tandis que certains pays d’Amérique latine poursuivent une modernisation progressive de leurs avions et de leurs plates-formes de surface. La volatilité budgétaire et la bureaucratie des marchés publics freinent la croissance, mais les contrats individuels sont importants lorsqu'ils se concrétisent.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Une large gamme d'offres de produits et un solide réseau de distribution d'entreprises clés ont soutenu leur position de leader

Le marché est semi-concentré autour d’un ensemble de grands titres de défense, avec une concurrence intense au niveau des programmes plutôt qu’en termes de volume pur. Les leaders mondiaux comprennent BAE Systems, RTX (Raytheon), Lockheed Martin, Thales, Leonardo, Rheinmetall, Saab, Elbit Systems, Aselsan, Hanwha et Northrop Grumman, qui intègrent tous le FCS dans leurs systèmes terrestres plus larges, leurs systèmes de combat naval et leurs portefeuilles intégrés de défense aérienne et antimissile. Les chefs de file occidentaux dominent généralement le contrôle de tir haut de gamme de la marine et de la défense aérienne. Dans le même temps, les acteurs européens et asiatiques ont gagné une part des véhicules blindés et des FCS d’artillerie grâce à des stratégies d’exportation agressives et à des partenariats industriels. Le paysage évolue vers des architectures ouvertes et des capteurs modulaires, qui réduisent les coûts de commutation et permettent aux intégrateurs locaux de rivaliser avec les opérateurs historiques en matière de sous-systèmes et de logiciels.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE CONTRÔLE D'INCENDIE PROFILÉES :

- Raytheon (RTX) (États-Unis)

- Lockheed-Martin(NOUS.)

- BAE Systems (Royaume-Uni)

- Groupe Thalès (France)

- Léonard(Italie)

- Rheinmetall (Allemagne)

- Saab (Suède)

- Systèmes Elbit(Israël)

- Northrop Grumman (États-Unis)

- Hanwha Aerospace (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2025 : Fliant lance « FlightVue FDM », une nouvelle plateforme de surveillance des données de vol sur tout le cycle de vie et de FOQA (Flight Operations Quality Assurance) conçue pour les compagnies aériennes et les opérateurs à la recherche de capacités modernes d'analyse de sécurité et de performances. Ce lancement de produit marque une évolution vers une croissance croissante tirée par les logiciels sur le marché FDM.

- Octobre 2025 : La DGCA (Direction générale de l'aviation civile) indienne a sélectionné Tata Consultancy Services (TCS) pour développer un système logiciel centralisé de capture de données de vol en temps réel qui reliera directement les compagnies aériennes et les équipementiers, améliorant ainsi la surveillance nationale et la supervision des opérations aériennes.

- Juin 2025 : Acron Aviation s'associe à Air Cairo dans le cadre d'un contrat pluriannuel pour fournir un service FDM entièrement externalisé utilisant la plateforme Flight Data Connect (FDC) d'Acron couvrant la flotte ATR, Embraer et Airbus de la compagnie aérienne. Cet arrangement accélère le déploiement au niveau de la flotte de pipelines d'analyse et d'événements de sécurité.

- Juin 2025 : Textron Aviation a annoncé une nouvelle option de service FDM pour ses avions Cessna Citation et SkyCourier en partenariat avec la plateforme C-FOQA de GE Aerospace via l'écosystème de reporting de données LinxUs de Textron. Cette décision élargit le champ d'application compatible FDMjet d'affaireset le segment de marché des avions de banlieue.

- Juin 2025 : une forte augmentation des incidents de brouillage/usurpation d'identité GPS au-dessus des zones de conflit, 430 000 cas en 2024, contre 260 000 en 2023, souligne la nécessité d'améliorer les systèmes de surveillance des données de vol et de connaissance de la situation à bord des avions. Cet environnement de sécurité stimule la demande de solutions FDM axées sur la sécurité et la résilience.

- Avril 2025 : La FAA (Federal Aviation Administration des États-Unis) a annoncé son intention de déployer un système modernisé de messagerie des pilotes/base de données NOTAM d’ici septembre 2025 afin d’améliorer le flux de données et la transparence opérationnelle. Bien qu’il ne s’agisse pas strictement d’un contrat FDM, il met en évidence la dynamique plus large de l’infrastructure de données aéronautiques qui soutient l’adoption du FDM.

- Juin 2024 : Des évolutions plus larges en matière de réglementation de la sécurité aérienne ont mis en évidence l’importance du FDM. Les commentaires de l'industrie ont souligné que les exploitants d'aviation d'affaires adoptent désormais les programmes FDM dans un but stratégique, plutôt que de simplement s'y conformer.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes de contrôle de tir fournit une étude approfondie de la taille et des prévisions du marché pour toutes les segmentations de marché incluses dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché sur les armes d’autodéfense comprend également un paysage concurrentiel détaillé, fournissant des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,53 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par plateforme

Par type de système

Par type d'arme

Par composant

Par gamme

Par utilisateur final

Par région Amérique du Nord (par plate-forme, type de système, type d'arme, composant, portée, utilisateur final et pays)

Europe (par plate-forme, type de système, type d'arme, composant, portée, utilisateur final et pays)

Asie-Pacifique (par plate-forme, type de système, type d'arme, composant, portée, utilisateur final et pays)

Reste du monde (par plate-forme, type de système, type d'arme, composant, portée, utilisateur final et pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 8,07 milliards de dollars en 2025 et devrait atteindre 12,0 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,18 milliards de dollars.

Le marché devrait afficher un TCAC de 4,53 % au cours de la période de prévision.

Le segment des capteurs domine le marché en termes de composants.

La modernisation des flottes blindées, navales et de défense aérienne sont des facteurs clés de la croissance du marché.

Raytheon (RTX) (États-Unis), Lockheed Martin (États-Unis) et BAE Systems (Royaume-Uni) sont des acteurs de premier plan sur le marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 260

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés