Taille du marché, part et analyse de l'industrie du viseur d'arme à feu, par types de viseur à grossissement (variable, fixe et commutable), par catégorie de viseur (fer, électronique non grossi, holographique, optique grossi et numérique), par méthode d'éclairage, par plan focal, par type de grossissement, par plate-forme d'arme, par bande de portée, par source d'alimentation (alimentée au tritium, batterie remplaçable, batterie rechargeable, à assistance solaire et alimentation hybride), par type de capteur, par matériau, par utilisateur final (Militaire, forces de l'ordre, commerciaux, entr

Taille du marché du viseur d’armes à feu et perspectives futures

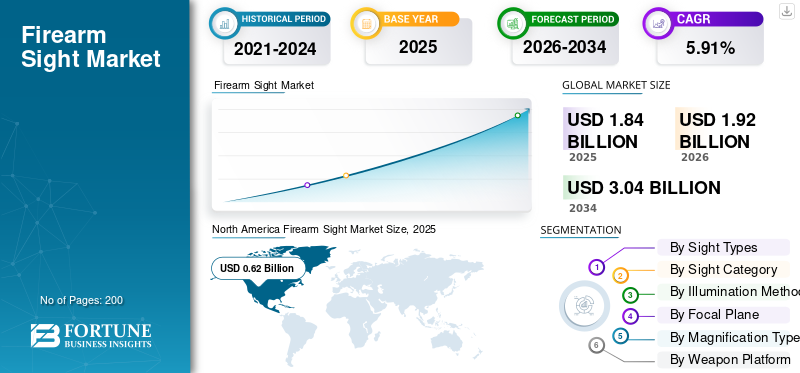

La taille du marché mondial des viseurs d’armes à feu était évaluée à 1,84 milliard USD en 2025. Le marché devrait passer de 1,92 milliard USD en 2026 à 3,04 milliards USD d’ici 2034, avec un TCAC de 5,91 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des viseurs pour armes à feu avec une part de marché de 33,69 % en 2025.

Le marché couvre les systèmes de visée montés sur les pistolets, les carabines, les fusils de chasse et les armes collectives, y compris les viseurs en fer, les viseurs à point rouge/réflexes, les viseurs holographiques, les loupes et les lunettes télescopiques/de fusil. En pratique, il s'agit d'un marché de l'optique axé sur la performance, façonné par la demande des militaires, des forces de l'ordre, du tir sportif et de la chasse, les acheteurs privilégiant de plus en plus une acquisition de cible plus rapide, de meilleures performances en faible luminosité et des conceptions robustes et prêtes à la mission par rapport aux systèmes de visée de base.

L’adoption croissante des viseurs à points rouges et holographiques pour un engagement plus rapide, la modernisation croissante des forces de l’ordre et de l’armée, ainsi que la demande continue des consommateurs en matière de chasse et de tir de compétition stimulent la croissance du marché mondial.

Parmi les principaux acteurs figurent Trijicon, EOTECH, Aimpoint, Leupold & Stevens, SIG SAUER et d'autres. Les principaux acteurs se concentrent sur la croissance grâce à des mises à jour continues de leurs produits, telles que de nouvelles variantes de RMR, tout en restant profondément ancrés dans les canaux militaires et policiers. En outre, ils s’étendent au-delà des viseurs holographiques aux lunettes de visée Vudu/Vudu X et aux optiques professionnelles adjacentes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché du viseur d’armes à feu

La demande croissante de systèmes de visée plus intelligents, intégrés et polyvalents entraîne une évolution au-delà des simples viseurs à point rouge

La tendance technologique la plus claire est le passage des viseurs à fonction unique aux systèmes de visée multi-rôles. L’écosystème d’armes Next Generation Squad de l’armée américaine montre déjà où se dirige le marché. Les rapports de l'armée sur les systèmes de contrôle de tir XM157 le décrivent comme une optique à vue directe agrandie avec un télémètre laser, des capteurs environnementaux, un solveur balistique et un système numérique.afficherrecouvrir. En d’autres termes, l’industrie ne se contente pas de mettre un point sur le verre. La prochaine vague concerne des optiques plus intelligentes qui aident le tireur à calculer, à distance et à engager plus efficacement. Cette tendance va probablement s’étendre des programmes militaires d’élite aux offres tactiques et professionnelles traditionnelles au fil du temps.

Par exemple, en mars 2026, les finales xTech|Soldier Fire de l’armée ont évalué les technologies émergentes de contrôle de tir par rapport au XM157, confirmant que le gouvernement recherche toujours activement des améliorations en matière d’optique et de contrôle de tir de nouvelle génération.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Une acquisition de cible plus rapide et une modernisation des forces poussent les acheteurs vers une électro-optique avancée

La croissance du marché des viseurs pour armes à feu est motivée par un besoin opérationnel de base, car les tireurs souhaitent détecter, aligner et engager leurs cibles plus rapidement qu'avec les viseurs en fer traditionnels. Les tests militaires valident clairement ce changement. En juin 2025, la 10e division de montagne de l'armée américaine a testé l'optique de mitrailleuse montée XM152 pour le Mark 19. L'armée a déclaré que l'optique améliore les capacités grâce à un réticule holographique à large champ de vision pour une acquisition rapide à courte portée et une loupe 3x qui étend la portée efficace et améliore la précision. Ce type de retour d'information sur le terrain est important car il montre que les clients n'achètent pas des optiques uniquement pour des raisons de commodité ; ils les achètent pour augmenter la probabilité de coup sûr au premier round, la conscience du champ de bataille et la flexibilité de l'engagement.

Par exemple, en avril 2025, SIG SAUER a annoncé que le ministère de la Sécurité publique du Texas faisait passer ses soldats au SIG M17 doté de l'optique à point rouge ROMEO-M17. En outre, cela montre comment l’adoption institutionnelle se traduit par une véritable dynamique d’approvisionnement.

RESTRICTIONS DU MARCHÉ

La réglementation, la complexité du contrôle des exportations et les normes de qualification peuvent ralentir l’expansion du marché

Une contrainte majeure sur ce marché est que les viseurs d’armes à feu ne passent pas par le canal normal de l’électronique grand public lorsqu’ils sont vendus sur les marchés de la défense, des forces de l’ordre ou de l’exportation. Les entreprises doivent gérer les licences d'exportation, la classification des articles, le contrôle de l'utilisation finale et de multiples cadres de conformité. Le DDTC indique clairement que l’ITAR régit le commerce commercial de la défense, tandis que la BRI et le Federal Register montrent que les règles d’exportation liées aux armes à feu ont été renforcées en 2024, puis inversées en 2025. Ce type de changement de réglementation crée une incertitude pour les fabricants, les distributeurs et les partenaires de distribution étrangers. Même lorsqu'un viseur est technologiquement prêt, la conversion des revenus peut ralentir car les délais de conformité, les charges de licence et les problèmes de juridiction peuvent retarder les expéditions ou rétrécir les marchés adressables.

Par exemple, en septembre 2025, la BRI a annoncé qu’elle avait abrogé la règle d’exportation d’armes à feu de 2024. L'agence a explicitement noté que les restrictions antérieures avaient été estimées par l'industrie comme coûtant aux fabricants des centaines de millions de dollars par an en pertes de ventes.

OPPORTUNITÉS DE MARCHÉ

La demande de sécurité internationale et une adoption institutionnelle plus large ouvrent de nouvelles voies de croissance

La plus grande opportunité réside dans l’élargissement de la clientèle au-delà de l’utilisation sportive civile traditionnelle. Modernisation militaire, mise à niveau des armes de poing de la police, alliéssécuritél’assistance et les programmes de formation tactique créent tous de la place pour des optiques haut de gamme. La DSCA déclare que les ventes militaires à l’étranger (FMS) restent un outil essentiel d’assistance à la sécurité des États-Unis, et que la politique du ministère de la Défense d’ici 2025 visant à améliorer l’efficacité des transferts d’armes témoigne d’un effort plus large visant à acheminer plus rapidement les articles de défense vers les alliés. Pour les fournisseurs de viseurs d'armes à feu, cela est important, car les optiques voyagent de plus en plus avec des systèmes d'armes complets, des kits de mise à niveau et des packages de maintien en puissance. À mesure que de plus en plus de pays modernisent leurs armes d’infanterie et leurs capacités de combat rapproché, l’ensemble de visée devient un élément standard plutôt qu’un accessoire optionnel.

Par exemple, en septembre 2025, le BRI a abrogé l’ancienne règle sur l’exportation des armes à feu et a déclaré que ce changement permettrait aux fabricants américains d’être plus compétitifs sur les marchés étrangers, créant ainsi des centaines de millions de dollars par an en opportunités d’exportation.

LES DÉFIS DU MARCHÉ

La puissance, le maintien en puissance, la rapidité d’approvisionnement et la convivialité sur le terrain restent des problèmes d’exécution difficiles

Un défi majeur pour le marché est que chaque mise à niveau technologique crée un fardeau de maintien en puissance. Les optiques avancées peuvent améliorer la létalité, mais elles dépendent également davantage des batteries, de l’électronique, de l’intégrité du montage, de la logique logicielle et de la formation des utilisateurs. L’équipe de la batterie de l’armée a déclaré que l’armée accélère l’adoption de batteries avancées pour réduire le fardeau physique, cognitif et logistique des soldats. C'est un signal utile pour ce marché car cela montre que l'alimentation électrique etbatteriela logistique n’est plus une question secondaire ; ils font partie de l’équation du déploiement. Si une optique est impressionnante sur le papier mais crée des contraintes supplémentaires sur le terrain, son adoption peut ralentir, en particulier pour les grands utilisateurs militaires gérant des milliers de systèmes.

Par exemple, en juin 2025, le GAO a publié sa dernière évaluation annuelle des systèmes d’armes, avertissant une fois de plus que les dirigeants du DoD doivent structurer de nouveaux programmes pour plus de rapidité et d’innovation. Pour les fabricants de lunettes, le message est simple : gagner la course à la technologie ne suffit pas ; ils ont également besoin de fabricabilité, de prise en charge et d’alignement sur les acquisitions.

ANALYSE DE SEGMENTATION

Par types de vues

Le segment de grossissement complémentaire à clipser stimule la croissance en raison de la demande de mise à niveau modulaire sans remplacer l'optique de base

Le marché mondial par types de viseurs est divisé en grossissement variable, grossissement fixe, grossissement commutable et grossissement complémentaire à clipser.

Le grossissement complémentaire à pince apparaît comme le type de viseur qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 7,77 % au cours de la période de prévision. Cette croissance est motivée par sa capacité à permettre aux utilisateurs, en particulier au personnel militaire et chargé de l'application des lois, de mettre à niveau les optiques existantes sans remplacer le système de base. Cette modularité réduit les coûts d’approvisionnement et simplifie la logistique, ce qui est essentiel pour les acheteurs de défense gérant de vastes stocks de systèmes d’armes. Au lieu de produire des optiques entièrement nouvelles, les forces peuvent étendre la portée de leur arme à l’aide de loupes à pince, ce qui en fait une voie de modernisation rentable.

Le segment à grossissement fixe représentait la plus grande part du marché en 2025 à 32,65 % et devrait enregistrer un TCAC de 3,75 % au cours de la période de prévision.

Par catégorie de vue

Le segment des viseurs intelligents/numériques/de contrôle de tir accélère sa croissance grâce à l'intégration de l'informatique balistique et de la fusion de capteurs

Le marché mondial par catégorie de viseurs est divisé en viseurs en fer, viseurs électroniques non grossis, viseurs holographiques, viseurs à prisme, viseurs optiques agrandis, viseurs thermiques, viseurs de vision nocturne et viseurs intelligents/numériques/de contrôle de tir.

On estime que les viseurs intelligents/numériques/de contrôle de tir sont le segment qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 8,17 % au cours de la période de prévision. Cette croissance est motivée par la manière dont ils modifient fondamentalement la manière dont les décisions de ciblage sont prises. Ces systèmes intègrent la télémétrie, la détection environnementale et le calcul balistique, permettant aux utilisateurs d'obtenir une plus grande précision avec moins de réglages manuels. Ce passage de « l’aide à la visée » au « système d’aide à la décision » constitue une avancée majeure dans la proposition de valeur.

Le segment des viseurs optiques agrandis représentait la plus grande part du marché en 2025 à 28,41 % et devrait enregistrer un TCAC de 6,62 % au cours de la période de prévision.

Par méthode d'éclairage

Le segment de l'éclairage à émission IR uniquement connaît la croissance la plus rapide en raison de la demande croissante d'opérations secrètes et nocturnes

Le marché mondial par méthode d’éclairage est divisé en non éclairé, éclairé par fibre optique, autolumineux au tritium, hybride fibre + tritium, éclairé par batterie LED, projeté au laser et émission IR uniquement.

Les systèmes d’émission IR uniquement devraient constituer le segment à la croissance la plus rapide, avec le TCAC le plus élevé de 9,07 % au cours de la période de prévision. Cette croissance est soutenue par la demande croissante d’opérations secrètes où la visibilité à l’œil nu doit être évitée. Ces systèmes sont essentiels pour les forces militaires et spéciales opérant avec des dispositifs de vision nocturne, permettant un ciblage précis sans révéler la position. Cette croissance est directement liée à l’importance croissante des scénarios de combat de nuit et par faible visibilité.

Le segment des éclairages à batterie LED représentait la plus grande part du marché en 2025 à 33,64 % et devrait enregistrer un TCAC de 6,89 % au cours de la période de prévision.

Par plan focal

Le premier segment d'optique à plan focal connaît la croissance la plus rapide grâce à une mise à l'échelle cohérente du réticule pour une prise de vue de précision

Le marché mondial par plan focal est divisé en configurations de premier plan focal (FFP), de deuxième plan focal (SFP) et de configurations focales doubles/hybrides.

On estime que l’optique du premier plan focal est le segment qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 7,17 % au cours de la période de prévision. Ce segment gagne du terrain car il maintient la précision du réticule à différents niveaux de grossissement. Ceci est particulièrement important pour les tirs tactiques et à longue distance, où l'estimation de la portée et la durée de conservation doivent rester cohérentes quel que soit le zoom. L’adoption du FFP est motivée par les tireurs d’élite militaires, les tireurs d’élite désignés et les tireurs de précision qui exigent des performances balistiques fiables.

Le segment du deuxième plan focal représentait la plus grande part de marché en 2025 à 54,13 % et devrait enregistrer un TCAC de 4,98 % au cours de la période de prévision.

Par type de grossissement

Le segment de la plage de grossissement 5,1x à 8x connaît l'expansion la plus rapide en raison de la demande de polyvalence d'engagement à moyenne portée

Le marché mondial par type de grossissement est divisé en 0x/iron Sight, 1x, 1,5x-3x, 3,1x-5x, 5,1x-8x, 8,1x-12x, 12,1x-18x, 18,1x-25x et plus de 25x.

On estime que le grossissement de 5,1x à 8x est le segment qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 7,47 % au cours de la période de prévision. De plus, le segment représentait la plus grande part de marché de 19,80 % en 2025. Le segment offre le meilleur équilibre entre la convivialité à courte portée et la précision à moyenne portée. Cette portée est idéale pour les scénarios de combat modernes où les engagements se déroulent souvent entre 100 et 600 mètres. Les utilisateurs s'éloignent des grossissements extrêmes ou des optiques purement de faible puissance pour se tourner vers des solutions polyvalentes capables de gérer plusieurs distances d'engagement.

Le segment 1x représentait la deuxième plus grande part de marché de 18,15 % en 2025 et devrait enregistrer un TCAC de 5,63 % au cours de la période de prévision.

Par plate-forme d'armes

Le segment des mitrailleuses/armes légères servies par un équipage connaît la croissance la plus rapide en raison de la modernisation de l’optique des armes lourdes

Le marché mondial par plate-forme d'armes est divisé en armes de poing/pistolets, carabines, fusils de chasse, SMG/PCC, mitrailleuses/servies en équipage.petites armes, des lignes de visée compatibles avec les arbalètes/tir à l'arc, des lanceurs moins mortels et des armes d'entraînement/simulation.

On estime que le segment des mitrailleuses/armes légères servies par l’équipage est celui qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 8,82 % au cours de la période de prévision. Les viseurs pour mitrailleuses et armes collectives se développent rapidement à mesure que les militaires modernisent leurs systèmes d’armes lourdes. Ces plates-formes nécessitent une optique plus avancée pour améliorer la précision, en particulier pour les tirs de suppression et les engagements à longue portée.

Le segment des fusils représentait la deuxième part de marché en 2025 avec 55,86 % et devrait enregistrer un TCAC de 4,59 % au cours de la période de prévision.

Par bande de portée

Le segment de la bande de portée de 301 à 600 M connaît la croissance la plus rapide en raison de l'accent accru mis sur les engagements de combat à moyenne portée.

Le marché mondial par tranche de répartition est divisé en 0 à 25 m, 26 à 100 m, 101 à 300 m, 301 à 600 m, 601 à 1 000 m et au-dessus de 1 000 m.

On estime que la gamme de 301 à 600 m est le segment qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 7,71 % au cours de la période de prévision. Cette croissance reflète la réalité des distances de combat modernes. De nombreux engagements ont désormais lieu dans cette fenêtre de moyenne portée, en particulier dans les environnements semi-urbains et en terrain découvert. Les optiques sont optimisées spécifiquement pour cette gamme, avec de meilleures options de grossissement et des réticules plus clairs.

Le segment de 101 à 300 m représentait la deuxième plus grande part de marché en 2025 avec 27,82 % et devrait enregistrer un TCAC de 6,34 % au cours de la période de prévision.

Par source d'alimentation

Le segment des systèmes d’alimentation hybrides connaît la croissance la plus rapide en raison du besoin de fiabilité et d’endurance opérationnelle prolongée

Le marché mondial par sources d’énergie est divisé en aucune alimentation requise, alimentée au tritium, batterie remplaçable, batterie rechargeable, à assistance solaire, capable d’alimentation externe et énergie hybride.

Les systèmes électriques hybrides devraient être le segment qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 9,23 % au cours de la période de prévision. Le segment prend de l'ampleur car il combine plusieurs sources d'énergie, telles que les batteries et l'assistance solaire, pour garantir un fonctionnement ininterrompu. Ceci est essentiel dans les environnements militaires où la fiabilité de l’alimentation électrique peut avoir un impact direct sur le succès de la mission. La croissance est tirée par les progrès des technologies d’efficacité énergétique et de gestion de l’énergie.

Le segment des batteries remplaçables représentait la deuxième plus grande part de marché en 2025 avec 35,04 % et devrait enregistrer un TCAC de 5,94 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de capteur

Le segment des capteurs thermiques non refroidis connaît la croissance la plus rapide en raison de sa capacité rentable de nuit et par tous les temps

Le marché mondial parcapteurLe type est divisé en visible uniquement, intensificateur d'image (Gen 2/3/3+), CMOS numérique, thermique non refroidi, thermique refroidi et fusion/multispectral.

Le thermique non refroidi apparaît comme le segment connaissant la croissance la plus rapide, avec le TCAC le plus élevé de 9,16 % au cours de la période de prévision. Le segment offre une détection thermique sans la complexité et le coût des systèmes refroidis. Ces capteurs permettent aux utilisateurs de détecter des cibles dans l'obscurité totale, dans la fumée ou dans des conditions météorologiques défavorables. Les progrès technologiques ont considérablement amélioré la résolution, la sensibilité et la compacité des capteurs non refroidis.

Le segment visible uniquement représentait la deuxième plus grande part de marché de 57,76 % en 2025 et devrait enregistrer un TCAC de 4,45 % au cours de la période de prévision.

Par matériau

Le segment des logements hybrides composites connaît la croissance la plus rapide en raison de la demande de matériaux légers et de haute durabilité

Le marché mondial par matériau est divisé en boîtiers en aluminium,titaneboîtier, boîtier en acier, boîtier en polymère et boîtier hybride composite.

On estime que les logements hybrides composites sont le segment qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 8,03 % au cours de la période de prévision. Le segment connaît une croissance rapide car il offre l’équilibre idéal entre résistance et réduction de poids. Les utilisateurs modernes ont besoin d'optiques capables de résister à des conditions difficiles sans ajouter de charge inutile au système d'arme. L'innovation matérielle permet aux fabricants de combiner des métaux et des polymères avancés pour obtenir une meilleure résistance aux chocs et une meilleure durabilité.

Le segment des logements en aluminium représentait la deuxième plus grande part de marché en 2025 avec 43,60 % et devrait enregistrer un TCAC de 6,34 % au cours de la période de prévision.

Par utilisateur final

Le segment des académies/gammes de formation connaît la croissance la plus rapide en raison de l'accent accru mis sur la simulation et le développement des compétences.

Le marché mondial par utilisateur final est divisé en sous-traitants militaires, chargés de l’application de la loi, civils/commerciaux, de sécurité/défense privée et académies/champs de formation.

Les académies/domaines de formation devraient être le segment qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 8,41 % au cours de la période de prévision. Cette croissance est tirée par l’accent croissant mis sur le développement des compétences et la formation basée sur la simulation. Les utilisateurs militaires et civils investissent davantage dans la formation pour améliorer la précision et la préparation opérationnelle. De plus, la croissance est soutenue par l’expansion des programmes de formation professionnelle et des activités de tir récréatif.

Le segment militaire représentait la deuxième plus grande part de marché de 46,71 % en 2025 et devrait enregistrer un TCAC de 5,11 % au cours de la période de prévision.

Perspectives régionales du marché du viseur d’armes à feu

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Amérique du Nord

North America Firearm Sight Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante du marché mondial des viseurs pour armes à feu en 2025, évaluée à 0,62 milliard de dollars, et a également conservé sa part de leader en 2026, avec 0,64 milliard de dollars. Le marché est stimulé par le taux élevé de possession d'armes par les civils, l'adoption croissante d'optiques avancées et les efforts de modernisation des forces de l'ordre et de l'armée. Les préoccupations croissantes concernant la sûreté et la sécurité des personnes, en particulier aux États-Unis, ont considérablement accru la demande dearmes de poinget les accessoires correspondants tels que des viseurs réflexes pour la défense intérieure.

Marché américain du viseur d’armes à feu

Compte tenu de la forte contribution de l'Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a atteint 0,57 milliard de dollars en 2025 et devrait enregistrer un TCAC de 4,56 % au cours de la période de prévision.

Europe

L’Europe devrait connaître la croissance la plus rapide, avec le TCAC le plus élevé de 7,86 % au cours de la période de prévision. En 2025, la valeur marchande s'élevait à 0,40 milliard de dollars. Cette croissance est tirée par l’augmentation des dépenses militaires, les préoccupations en matière de sécurité régionale et une forte culture de la chasse. Le marché est motivé par les progrès technologiques et la nécessité de moderniser les systèmes d’armes existants. Les membres de l’OTAN améliorent leurs armes d’infanterie pour répondre aux normes de défense collective et d’interopérabilité, ce qui stimule la demande de viseurs avancés et de haute technologie.

Marché britannique du viseur d’armes à feu

La croissance du marché britannique en 2025 était évaluée à 0,08 milliard de dollars et devrait croître à un taux de 6,78 % au cours de la période de prévision.

Marché allemand du viseur d’armes à feu

La croissance du marché allemand en 2025 était évaluée à 0,09 milliard de dollars et devrait croître à un taux de 8,43 % au cours de la période de prévision.

Marché du viseur d’armes à feu en Europe de l’Est

La croissance du marché de l’Europe de l’Est en 2025 était évaluée à 0,79 milliard de dollars et devrait croître à un taux de 10,32 % au cours de la période de prévision.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 0,05 milliard de dollars en 2025 et a assuré la position de deuxième plus grande région du marché. Les tensions croissantes dans des points chauds tels que la mer de Chine méridionale et le long de la frontière sino-indienne ont contraint les puissances régionales à moderniser leurs systèmes d'armes, stimulant ainsi la demande de vision laser, thermique et nocturne avancée, etimagerie thermiquesites touristiques.

Marché chinois du viseur d’armes à feu

La croissance du marché chinois en 2025 était évaluée à 0,21 milliard de dollars et devrait croître à un taux de 4,86 % au cours de la période de prévision.

Marché indien du viseur d’armes à feu

La croissance du marché indien en 2025 était évaluée à 0,09 milliard de dollars et devrait croître à un taux de 7,09 % au cours de la période de prévision.

Marché japonais du viseur d’armes à feu

La croissance du marché japonais en 2025 était évaluée à 0,06 milliard de dollars et devrait croître à un taux de 9,43 % au cours de la période de prévision.

Moyen-Orient, Afrique et Amérique latine

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché de l’Amérique latine était évalué à 0,09 milliard de dollars en 2025. En outre, le marché du Moyen-Orient et de l’Afrique était évalué à 0,18 milliard de dollars en 2025.

Marché israélien des armes à feu

La croissance du marché israélien en 2025 était évaluée à 0,03 milliard de dollars et devrait croître à un taux de 7,77 % au cours de la période de prévision.

Marché brésilien des armes à feu

La croissance du marché brésilien en 2025 était évaluée à 0,04 milliard de dollars et devrait croître à un taux de 2,52 % au cours de la période de prévision.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La concurrence s'intensifie à mesure que les principaux constructeurs OEM développent et innovent dans leurs produits pour améliorer les performances des utilisateurs finaux.

Le paysage concurrentiel sur le marché des viseurs d'armes à feu est dominé par des spécialistes établis de l'optique tels que Trijicon, Aimpoint, EOTECH, Leupold & Stevens et SIG SAUER, et le marché est de plus en plus façonné par les cycles de rafraîchissement des produits plutôt que par l'étendue du catalogue de base uniquement.

Ces entreprises sont en concurrence sur la durabilité, les performances spécifiques à la mission, l'innovation continue et la capacité de servir les militaires, les forces de l'ordre et les utilisateurs commerciaux haut de gamme avec des plates-formes éprouvées. Dans le même temps, la concurrence s’oriente vers une mise en œuvre technologique plus large et une intégration plus étroite des systèmes.

LISTE DES PRINCIPALES ENTREPRISES DE VISE À FEU PROFILÉES

- Trijicon, Inc.(NOUS.)

- Aimpoint AB (Suède)

- EOTECH, LLC (États-Unis)

- Steiner-Optik GmbH / Steiner (Allemagne)

- Meopta s.r.o. (République tchèque)

- Nightforce Optics, Inc. (États-Unis)

- Schmidt & Bender GmbH & Co. KG (Allemagne)

- SWAROVSKI OPTIK AG & Co KG (Autriche)

- Vortex Optics (États-Unis)

- Meprolight (Israël)

- Hawke Optics Ltd. (Royaume-Uni)

- Leupold & Stevens, Inc. (États-Unis)

- Optique vectorielle (Chine)

- SIG SAUER, Inc.(NOUS.)

- HOLOSUN (États-Unis)

DÉVELOPPEMENT D’UNE INDUSTRIE CLÉ

- Avril 2026 :L3Harris a été sélectionné par l'armée américaine pour fournir son système de lunettes de vision nocturne NOVA dans le cadre du programme Binocular Night Observation Device (BiNOD), avec un contrat de sept ans d'une valeur pouvant atteindre 465 millions de dollars. Il s’agit de l’une des récompenses récentes les plus importantes liées au segment avancé de l’observation et de la vision du soldat.

- Février 2026 :RTX a déclaré que son activité Raytheon ELCAN avait reçu un contrat de production pour fournir un viseur d'arme Spectre DR 1-4x personnalisé pour les forces armées allemandes. La société a également noté que la configuration sur mesure intègre un viseur réflexe Aimpoint pour des transitions plus rapides de près à moyenne portée.

- Février 2025 :RTX a annoncé que Raytheon ELCAN avait obtenu un contrat supplémentaire de plusieurs millions de dollars auprès des forces armées danoises, par l'intermédiaire de la NSPA, pour les viseurs à double rôle ELCAN Spectre DR. Le prix soutient le remplacement des anciens viseurs fixes 3,4x C79 par des optiques plus polyvalentes.

- Janvier 2025 :L3Harris a reçu une commande de 263 millions de dollars de l'armée américaine pour la poursuite de la production des lunettes-jumelles de vision nocturne améliorées (ENVG-B). Il s'agit de la deuxième commande dans le cadre de la production IDIQ à grande échelle, démontrant une demande soutenue pour les systèmes de vision nocturne fusionnés liés au ciblage et à l'engagement.

- Août 2024 :Leonardo DRS a également reçu une commande de production complémentaire de 52 millions de dollars pour des viseurs d'armes de précision dans le cadre de la famille des viseurs d'armes – Sniper (FWS-S) IDIQ. La société a décrit le système comme un viseur d'arme thermique à clipser utilisé avec les optiques de tireur d'élite de jour existantes.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des viseurs d’armes à feu comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. En outre, il détaille les partenariats, les fusions et acquisitions ainsi que les principaux développements de l’industrie des fusils ou des armes à feu et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,91 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par types de vues

Par catégorie de vue

Par méthode d'éclairage

Par plan focal

Par type de grossissement

Par plate-forme d'armes

Par bande de portée

Par source d'alimentation

Par type de capteur

Par matériau

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,84 milliard de dollars en 2025 et devrait atteindre 3,04 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,40 milliard de dollars.

Le marché devrait afficher un TCAC de 5,91 % au cours de la période de prévision.

Le segment des académies de formation/champs de tir devrait détenir le TCAC le plus élevé au cours de la période de prévision.

Une acquisition de cible plus rapide et une modernisation des forces poussent les acheteurs vers une électro-optique avancée.

Trijicon, EOTECH, Aimpoint, Leupold & Stevens et SIG SAUER sont les principaux acteurs clés du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés