Taille du marché des résines ignifuges, part et analyse de l’industrie, par résine (polycarbonate (PC), ABS, alliage PC/ABS, polystyrène (PS), alliage PS/PPE, polypropylène (PP), PA et PA66, alliage PC/ABS, PVC, alliage PS/PPE, PBT et autres), par application (électricité et électronique {TV, audio, PC, jeux, copieur, réfrigérateur et autres}, automobile {extérieur, intérieur, couverture LIB pour EV, autres}, aérospatiale et défense et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

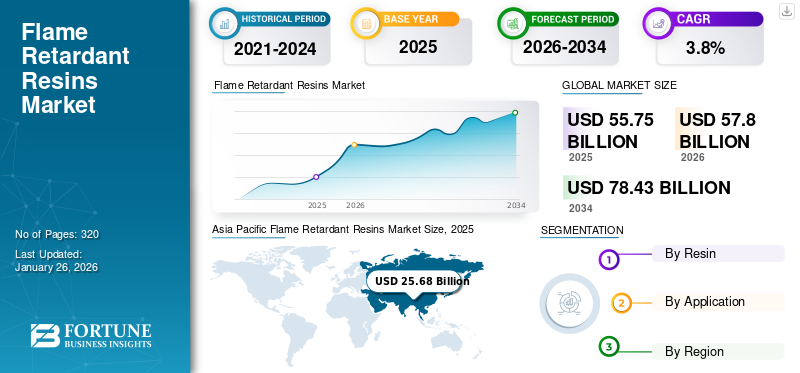

La taille du marché mondial des résines ignifuges était évaluée à 55,75 milliards USD en 2025 et devrait passer de 57,8 milliards USD en 2026 à 78,43 milliards USD d’ici 2034, avec un TCAC de 3,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des résines ignifuges avec une part de marché de 46 % en 2025.

Les résines ignifuges sont des thermoplastiques enrichis d'additifs pour réduire l'inflammabilité et retarder la propagation du feu. Des retardateurs de flamme tels que des composés halogénés, des composés à base de phosphore, des composés à base d'azote, des charges minérales et des additifs intumescents sont utilisés pour produire des thermoplastiques ignifuges. Ces composés sont essentiels pour améliorer la sécurité de divers produits, de l'électronique aux matériaux de construction. La fonction principale des retardateurs de flamme est d'inhiber ou de supprimer l'inflammation/la combustion desplastiqueen améliorant les propriétés telles que la viscosité, la flexibilité, la densité et la stabilité thermique.

L’adoption croissante de résines ignifuges est due à la mise en œuvre de réglementations et de normes strictes liées à la protection incendie dans différentes industries. Les gouvernements du monde entier imposent des règles plus strictes pour minimiser les accidents liés aux incendies et améliorer la sécurité publique. Le respect de ces réglementations nécessite l’utilisation de matériaux ignifuges, ce qui augmente la demande de résine ignifuge.

Il existe une sensibilisation accrue à la sécurité incendie parmi les consommateurs, les entreprises et les autorités réglementaires. Les résines ignifuges apparaissent comme une solution viable pour atténuer efficacement les risques d'incendie. Avec l'augmentation des incidents d'incendie et leurs conséquences catastrophiques, ces résines sont largement adoptées dans divers secteurs tels que la construction et l'automobile.

De nombreuses industries qui sont de grands consommateurs de résines ignifuges, comme l’automobile, la construction et l’électronique, ont connu une baisse de la demande pendant la pandémie de COVID-19. Les mesures de confinement, l'incertitude économique et la réduction des dépenses de consommation ont entraîné une baisse des ventes de véhicules, de matériaux de construction et d'appareils électroniques, entraînant une baisse de la demande de résines ignifuges.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DES RÉSINES IGNIFUGES

Taille et prévisions du marché :

- Taille du marché en 2025 : 55,75 milliards de dollars

- Taille du marché en 2026 : 57,8 milliards de dollars

- Taille du marché prévue pour 2034 : 78,43 milliards de dollars

- TCAC : 3,8 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché en 2025 avec une part de 46 %, passant de 25,68 milliards USD en 2025 à 26,71 milliards USD en 2026.

- En matière de résine, l'ABS est arrivé en tête en 2024 en raison de sa résistance élevée aux chocs et à la flamme, largement utilisée dans les boîtiers électroniques.

- Par application, l’électricité et l’électronique constituaient le segment le plus important, et devraient détenir une part de 38,17 % en 2026.

- En Chine, on estime que le secteur électrique et électronique représentera 39,8 % du marché en 2024.

Faits saillants du pays :

- Chine : près de la moitié de la consommation de la région Asie-Pacifique, tirée par la fabrication de produits électroniques.

- États-Unis : adoption stimulée par les normes de sécurité incendie dans les secteurs de l’automobile et du bâtiment.

- Allemagne : la forte demande du secteur de la construction automobile soutient l’expansion du marché.

- Inde et Japon : L’industrialisation croissante et la production électronique contribuent à la croissance.

- Moyen-Orient et Afrique : demande émergente tirée par les secteurs de l’automobile et de la construction.

Tendances du marché des résines ignifuges

Domaine émergent de l’impression 3D A stimulé la croissance du marché

impression 3D, également connue sous le nom de fabrication additive, a connu une croissance explosive ces dernières années, alimentée par les progrès des matériaux, du matériel et des logiciels. Cette technologie permet la création d’objets complexes et personnalisés couche par couche, offrant une liberté de conception et une agilité inégalées. De l’aérospatiale à l’automobile en passant par la santé et les biens de consommation, l’impression 3D remodèle les paradigmes de fabrication traditionnels et ouvre de nouvelles possibilités dans diverses industries. Les résines ignifuges améliorent considérablement la sécurité incendie des pièces imprimées en 3D en conférant des propriétés ignifuges aux matériaux imprimés. Ces résines contiennent des additifs qui inhibent ou suppriment l'inflammation et la propagation des flammes, réduisant ainsi le risque d'incidents liés aux incendies. En incorporant des résines ignifuges dans les formulations d’impression 3D, les fabricants peuvent produire des pièces présentant des performances de sécurité incendie améliorées sans compromettre les autres propriétés des matériaux. L’Asie-Pacifique a connu une croissance du marché des résines ignifuges, passant de 23,78 milliards USD en 2023 à 24,71 milliards USD en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des résines ignifuges

La demande croissante de l’industrie automobile devrait favoriser la croissance du marché

Les résines ignifuges font partie intégrante de la garantie de la sécurité et de la fiabilité des composants automobiles. En cas d'incendie, ces matériaux empêchent la propagation des flammes, laissant ainsi aux occupants un temps précieux pour évacuer et réduisant le risque de conséquences catastrophiques. À mesure que les réglementations de sécurité deviennent plus strictes et que les consommateurs sont de plus en plus conscients de la sécurité incendie, les constructeurs automobiles se tournent vers les résines ignifuges pour répondre aux exigences réglementaires et améliorer la sécurité globale de leurs véhicules. L’industrie automobile se concentre sur la réduction du poids des véhicules pour améliorer le rendement énergétique et réduire les émissions. Les résines ignifuges offrent une solution viable pour remplacer les matériaux traditionnels par des alternatives légères sans compromettre les normes de sécurité incendie, présentant ainsi des opportunités pour la croissance du marché mondial des résines ignifuges.

FACTEURS DE RETENUE

Les préoccupations environnementales et sanitaires liées à l’utilisation de retardateurs de flamme pourraient entraver la croissance du marché

Certains retardateurs de flamme, tels que les composés bromés et chlorés, ont été identifiés comme des polluants organiques persistants ayant des effets néfastes sur l'environnement. Ces produits chimiques peuvent se bioaccumuler dans l’environnement et présenter des risques pour les écosystèmes, la faune et la santé humaine en cas d’exposition à long terme. Les retardateurs de flamme peuvent persister dans l’environnement pendant de longues périodes, entraînant une contamination de l’air, de l’eau, du sol et du biote. Malgré les efforts réglementaires visant à restreindre l'utilisation de certains retardateurs de flamme, leur persistance pose des défis permanents en matière de gestion environnementale et d'assainissement. L'exposition aux retardateurs de flamme pendant la fabrication, la manipulation et l'élimination peut présenter des risques importants pour la santé des travailleurs, notamment une irritation respiratoire, une sensibilisation cutanée et des effets neurologiques. De plus, les produits du quotidien exposant les consommateurs à des retardateurs de flamme suscitent des inquiétudes quant à leurs impacts potentiels sur la santé.

Analyse de la segmentation du marché des résines ignifuges

Par analyse de résine

Le segment ABS dominera en raison de ses propriétés matérielles exceptionnelles

Basé sur la résine, le marché est segmenté en polycarbonate (PC), ABS, alliage PC/ABS, polystyrène (PS), alliage PS/PPE,polypropylène (PP),PA et PA66, alliage PC/ABS, PVC, alliage PS/PPE, PBT et autres.

Le segment ABS représentait la plus grande part de marché en 2026. L’acrylonitrile butadiène styrène (ABS) est un polymère thermoplastique courant et économique qui peut être facilement fabriqué selon les exigences de l’application. La résistance exceptionnelle aux chocs, la rigidité et les qualités ignifuges de l’ABS le rendent adapté à une gamme d’applications comprenant les boîtiers d’ordinateurs, les équipements de traitement de données électroniques et autres.Le segment du polycarbonate (PC) devrait représenter 15,43 % du marché en 2026.

Le segment du polypropylène devrait connaître un taux de croissance modéré au cours de la période de prévision. En raison de sa gamme d'applications polyvalente et de son ensemble unique de propriétés, il est largement utilisé dans diverses applications, notamment le gainage de fils et de câbles, les petits appareils électroménagers, les outils de pelouse et de jardin, les composants de meubles, les jouets, les ustensiles de cuisine et autres.

Par analyse d'application

[DeKhJAMYHV]

La demande croissante de l’industrie électrique et électronique devrait stimuler les revenus des ventes

En fonction des applications, le marché est segmenté en produits électriques et électroniques (TV, audio, PC, jeux, copieurs,réfrigérateur, et autres), le bâtiment et la construction, l'automobile (extérieur, intérieur, couverture LIB pour VE et autres), l'aérospatiale et la défense, et autres.

Le segment électrique et électronique est ensuite divisé en TV, audio, PC, jeux, copieurs, réfrigérateurs et autres. Le segment de l’électricité et de l’électronique détenait la part de marché la plus importante en 2024. La consommation la plus élevée est attendue en raison du large éventail d’applications de la résine ignifuge dans l’industrie électronique. En raison de diverses propriétés uniques telles que la flexibilité, la résistance élevée aux chocs, l’ignifugation exceptionnelle et les propriétés d’isolation électrique, ce qui en fait le matériau de choix pour diverses applications liées à l’électronique.

- Le segment électrique et électronique devrait dominer le marché avec une part de 38,17 % en 2026.

Le segment automobile est ensuite divisé en extérieur, intérieur, couverture LIB pour EV et autres. La croissance du segment est associée au développement rapide de l'industrie automobile et à la mise en œuvre croissante de produits économes en énergie tout en étant respectueux de l'environnement, ce qui devrait avoir un impact positif sur le marché. Les percées technologiques et les innovations en matière de résine ignifuge pour les applications automobiles visant à offrir une meilleure expérience et une meilleure sécurité aux consommateurs stimulent la croissance de l'industrie, alimentant la demande de retardateurs de flamme et la croissance globale du marché.

APERÇU RÉGIONAL

En fonction de la région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Flame Retardant Resins Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a contribué à hauteur de 46,00 % au marché mondial en 2025, avec une valorisation de 25,68 milliards USD, et devrait atteindre 26,71 milliards USD en 2026. La région Asie-Pacifique détenait la plus grande part de marché des résines ignifuges en 2025 et devrait dominer le marché au cours de la période de prévision. La consommation croissante de résines ignifuges dans les principaux pays tels que la Chine, le Japon, l'Inde et la Corée du Sud a entraîné un chiffre d'affaires régional élevé. La Chine représentait près de la moitié de la consommation régionale en 2024 et est sur le point de maintenir sa domination dans la région au cours de la période de prévision. L’énorme demande est attribuée à la présence d’éminents producteurs de plastique et de leurs utilisateurs finaux associés. Le marché japonais est évalué à 4,22 milliards de dollars d'ici 2026, le marché chinois à 13,12 milliards de dollars d'ici 2026 et le marché indien à 2,5 milliards de dollars d'ici 2026.

- En Chine, le segment électrique et électronique devrait détenir une part de marché de 39,8 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

En 2025, l'Amérique du Nord représentait 13,1 milliards de dollars, soit 25,00 % du marché mondial, et devrait atteindre 13,57 milliards de dollars en 2026. La présence d'importants producteurs de plastique tels que BASF, DuPont et Solvay ainsi que diverses initiatives stratégiques prises par eux créeront un environnement progressiste sur le marché et contribueront à propulser une croissance durable en Amérique du Nord. Le marché américain est évalué à 11,54 milliards de dollars d’ici 2026.

Europe

Le marché européen a généré 14,03 milliards USD en 2025, soit 25,00 % du paysage du marché mondial, et devrait atteindre 14,5 milliards USD en 2026. La croissance en Europe est attendue en raison de la forte production automobile. Par exemple, selon l'Association des constructeurs européens d'automobiles, des pays comme l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne ont produit collectivement 8,5 millions de voitures en 2023. Le marché britannique est évalué à 2,77 milliards de dollars d'ici 2026, tandis que le marché allemand est évalué à 3,58 milliards de dollars d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique était évalué à 1,62 milliard de dollars en 2025, soit 3,00 % du chiffre d'affaires mondial, et devrait atteindre 1,67 milliard de dollars en 2026. L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance significative en raison de l'adoption des résines ignifuges dans l'industrie automobile. Le marché en Amérique latine a atteint 1,32 milliard de dollars en 2025, soit 2,00 % du chiffre d'affaires total du marché, et devrait atteindre 1,36 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs mènent des activités de R&D pour obtenir un avantage concurrentiel

Quelques acteurs majeurs dominent principalement le marché. Les acteurs existants ont développé des produits exclusifs et conservent un avantage concurrentiel sur les autres acteurs grâce à leur offre de produits unique. En outre, les entreprises mènent continuellement des activités de R&D pour développer de meilleures solutions dans le but de répondre aux besoins changeants de l'industrie électronique.

Les principaux fabricants de résines ignifuges sur ce marché sont Asahi Kasei Corporation, BASF SE, Covestro AG, DuPont et LANXESS. Les expansions d'usines et les fusions et acquisitions stratégiques caractérisent le marché mondial, et les principales entreprises du marché ont activement acquis des concurrents pour de meilleures économies d'échelle.

Liste des principales entreprises de résines ignifuges :

- Société Asahi Kasei(Tokyo)

- BASF SE(Allemagne)

- Covestro AG(Allemagne)

- DuPont (États-Unis)

- Idemitsu Kosan Co., Ltd.(Japon)

- LANXESS (Allemagne)

- Mitsubishi Engineering-Plastics Corporation (Japon)

- Société RTP (États-Unis)

- Solvay (Belgique)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juillet 2023-SABIC a introduit deux matériaux ignifuges intumescents à base de PP : la résine SABIC® PP composée H1090 et la résine STAMAX™ 30YH611, bien adaptées à l'extrusion et au thermoformage de feuilles. Ces nouveaux produits, renforcés à 30 pour cent de fibres de verre, peuvent être utilisés pourbatterie de véhicule électrique (VE)emballer des composants tels que des capots supérieurs, des boîtiers et des séparateurs de modules.

- avril 2023-Stratasys Ltd. a acquis l'activité de matériaux de fabrication additive de Covestro AG. L'acquisition, qui est immédiatement relutive, comprend des installations et des activités de R&D, des équipes mondiales de développement et de vente en Europe, aux États-Unis et en Asie, ainsi qu'environ 60 matériaux de fabrication additive et un vaste portefeuille de propriété intellectuelle composé de centaines de brevets et de brevets en attente..

- Octobre 2022-Asahi Kasei Kasei Corporation a décidé d'agrandir son usine de fabrication de composés de résine en Chine (ville de Changshu, province du Jiangsu, Chine) en introduisant une extrudeuse de pointe. Cette expansion visait à attirer de nouveaux clients et également à contribuer à accroître la présence sur le marché.

- Septembre 2022-LANXESS a lancé un retardateur de flamme non halogène qui serait proposé sous la marque Emerald Innovation NH 500. L'additif à base de phosphore est principalement conçu pour être utilisé dans les plastiques renforcés de fibres de verre pour fabriquer des produits destinés à l'industrie électrique et électronique (E&E).

- Juillet 2022-BASF et THOR GmbH ont combiné leur expertise dans les additifs ignifuges non halogénés pour fournir aux clients une solution complète qui améliorerait la durabilité et les performances de composés plastiques spécifiques et répondrait aux exigences strictes en matière de sécurité incendie.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur des aspects cruciaux tels que les principales entreprises et les industries d’utilisation finale. En outre, il offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs contribuant à la croissance du marché au cours des dernières années. Il comprend en outre des données historiques et des prévisions de croissance des revenus aux niveaux mondial, régional et national et analyse les dernières dynamiques et opportunités du marché du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD), volume (kilo tonnes) |

|

Taux de croissance |

TCAC de 3,8 % de 2026 à 2034 |

|

Segmentation |

Par résine

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 57,8 milliards de dollars en 2026 et devrait atteindre 78,43 milliards de dollars d'ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique s’élevait à 25,68 milliards de dollars.

Enregistrant un TCAC de 3,8%, le marché affichera une croissance constante au cours de la période de prévision.

Le segment électrique et électronique a dominé le marché en 2026.

La demande croissante de l’industrie du plastique est un facteur clé de la croissance du marché.

Asahi Kasei Corporation, BASF SE, Covestro AG, DuPont et LANXESS sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 320

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés