Taille du marché de la surveillance des données de vol, part et analyse de l'industrie, type d'avion (voilure fixe (avions à fuselage étroit, gros porteurs, jets d'affaires et jets régionaux), voilure tournante et drones), par composant (matériel, logiciels et analyses et services), par utilisateur final (compagnies aériennes commerciales, compagnies aériennes de fret et opérateurs logistiques, exploitants d'aviation d'affaires, exploitants d'hélicoptères et autres), par application (sécurité et gestion des risques, conformité et rapports réglementaires, efficacité opérationnelle et autres), p

Taille du marché de la surveillance des données de vol et perspectives d’avenir

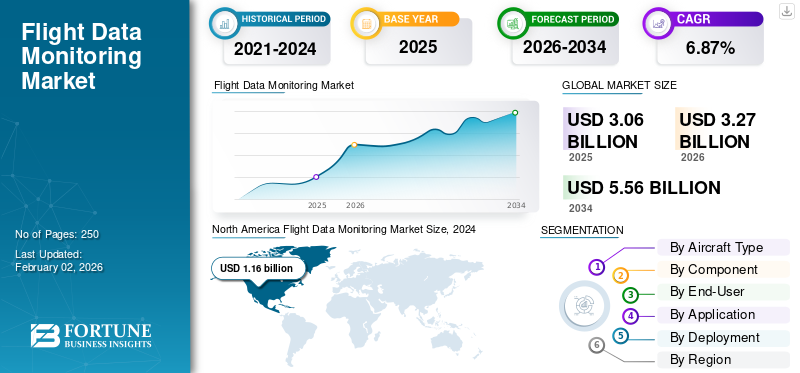

La taille du marché mondial de la surveillance des données de vol était évaluée à 3,06 milliards USD en 2025. Le marché devrait passer de 3,27 milliards USD en 2026 à 5,56 milliards USD d’ici 2034, affichant un taux de croissance annuel composé TCAC de 6,78 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la surveillance des données de vol avec une part de marché de 39,54 % en 2025.

Le marché de la surveillance des données de vol (FDM) se concentre sur les systèmes et services qui capturent, transmettent et analysent les données de vol numériques détaillées des avions pour améliorer la sécurité, l'efficacité et la maintenance. Souvent appelés FDM, FOQA ou FDAP, ces programmes ont été formalisés dans le cadre de l'Annexe 6 de l'OACI, qui recommande aux exploitants de gros aéronefs et hélicoptères mettre en œuvre une analyse structurée des données de vol dans le cadre de leurs systèmes de prévention des accidents et de gestion de la sécurité. La croissance du marché est tirée par des attentes réglementaires plus strictes, les efforts des compagnies aériennes pour réduire les incidents et la consommation de carburant, ainsi que la numérisation plus large des opérations aériennes.

L’initiative EOFDM de l’AESA montre comment les régulateurs s’attendent désormais à ce que les résultats du FDM alimentent directement la gestion des risques de sécurité, la formation des équipages, et pas seulement les statistiques de dépassement. Dans le même temps, les principaux transporteurs déploient des plates-formes d'analyse basées sur le cloud et des applications mobiles destinées aux pilotes qui transmettent des informations sur les données de vol anonymisées aux équipages de conduite et aux équipes d'exploitation. GE Aerospace, par exemple, propose la plateforme Safety Insight FDM et l'application pilote Flight Pulse ; SITA fournit OptiFlight et eWAS pour l'optimisation du carburant et de la météo ; NAVBLUE, Honeywell, Collins Aerospace, Safran et Teledyne Controls d'Airbus fournissent tous des solutions intégrées d'analyse FDM et d'opérations aériennes.

Des contrats récents tels que l'adoption par Korean Air de Safety Insight de GE à l'échelle du groupe et le déploiement par le groupe Air India d'OptiFlight/eWAS de SITA illustrent comment les compagnies aériennes de premier rang en Asie investissent massivement dans des piles numériques centrées sur FDM pour réduire les risques opérationnels, la consommation de carburant et les émissions.

GE rapporte que son application Flight Pulse est passée de 40 000 à plus de 60 000 utilisateurs pilotes dans 42 compagnies aériennes, ce qui témoigne d'un fort appétit mondial pour les analyses au niveau des pilotes dérivées des ensembles de données FDM. Cette croissance souligne le passage du marché d’un outil de conformité à une plateforme opérationnelle quotidienne.

Les principaux acteurs du marché mondial de la surveillance des données de vol (FDM) comprennent Teledyne (Teledyne Controls), Curtiss‑Wright, Safran (Safran Electronics & Defense) et L3Harris, qui fournissent du matériel, des logiciels et des systèmes avioniques FDM intégrés aux compagnies aériennes et aux équipementiers.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la surveillance des données de vol PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 3,06 milliards USD

- Taille du marché en 2026 : 3,27 milliards de dollars

- Taille du marché prévue pour 2034 : 5,56 milliards de dollars

- TCAC : 6,78 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 39,54 % en 2025.

- Les logiciels et analyses représentaient la plus grande part de marché.

- Le segment des drones devrait croître au TCAC le plus élevé de 9,17 % entre 2026 et 2034.

Amérique du Nord

Évalué à 1,21 milliard de dollars en 2025, soutenu par des programmes FDM matures, une forte adoption par les compagnies aériennes et des initiatives de sécurité soutenues par la FAA.

Europe

Deuxième plus grand marché, porté par des réglementations strictes en matière de sécurité aérienne et une forte collaboration industrielle en matière de surveillance des données de vol.

Asie-Pacifique

Elle devrait connaître la croissance la plus rapide, tirée par l’augmentation du trafic aérien, l’expansion de la flotte et l’adoption croissante des analyses FDM avancées.

NOUS.

On s’attend à une croissance régulière, soutenue par l’adoption généralisée d’analyses pilotes et de programmes FDM établis de longue date.

Japon

On s’attend à une croissance régulière, portée par l’accent croissant mis sur la sécurité aérienne, l’efficacité opérationnelle et l’analyse avancée des données de vol.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Pression réglementaire et besoin croissant de maintenir une analyse formelle des données de vol pour alimenter la croissance du marché

Le principal moteur de croissance du marché de la surveillance des données de vol (FDM) est la convergence des exigences réglementaires avec les stratégies de sécurité des compagnies aériennes. L'OACI, l'AESA et de nombreuses autorités nationales attendent désormais des exploitants d'avions et d'hélicoptères plus gros qu'ils maintiennent des vols formels. analyse des données ou des programmes FDM dans le cadre de leurs systèmes de gestion de la sécurité, plutôt que de les traiter comme des modules complémentaires facultatifs. Les grands transporteurs étendent ces programmes au-delà du simple dépassement en incluant une surveillance continue des risques, l'efficacité énergétique et la formation du personnel navigant, ce qui augmente à la fois les dépenses par avion et la complexité des analyses. Les CAA régionales des marchés émergents publient également leurs propres directives FDAP/FDM, incluant des flottes plus petites au cours de la période de prévision.

- En mars 2024, l'AESA a publié le NPA 2024-02, proposant des améliorations aux règles d'opérations aériennes de l'UE sur les programmes FDM, dans le but explicite d'améliorer la qualité de la mise en œuvre et d'intégrer les enseignements tirés des recommandations de sécurité, renforçant ainsi la demande réglementaire d'un FDM robuste.

RESTRICTIONS DU MARCHÉ :

Manque de budget et d’infrastructure informatique pour freiner la croissance

La principale contrainte est qu’un programme FDM de haute qualité reste gourmand en ressources et sensible sur le plan organisationnel. Les petites compagnies aériennes, les opérateurs régionaux et les flottes d'hélicoptères manquent souvent du budget, de l'infrastructure informatique et des analystes spécialisés nécessaires pour ingérer, nettoyer et interpréter de grands volumes de données sur les paramètres de vol. Les directives de l'OACI et de plusieurs CAA soulignent que le FDM/FDAP doit être non punitif ; cependant, dans la pratique, certains pilotes et membres du personnel syndical de l’aviation restent prudents quant à la manière dont les données pourraient être utilisées, ce qui entrave l’adoption culturelle. Dans le même temps, les débats sur la propriété et les droits de partage des données ont contraint les opérateurs, les équipementiers et les régulateurs à répondre aux préoccupations contractuelles et de confidentialité avant d’étendre de nouveaux cas d’utilisation.

- En octobre 2024, l'IATA, ainsi qu'Airbus, Embraer et Rolls-Royce, se sont mis d'accord sur cinq principes régissant l'accès et l'utilisation des données opérationnelles des avions, abordant directement les problèmes de propriété, de consentement et de gouvernance qui ont constitué un obstacle à des programmes plus larges axés sur les données.

OPPORTUNITÉS DE MARCHÉ :

La pression croissante des réglementations et des équipementiers en faveur du FDM continu présente une opportunité de marché majeure

La plus grande opportunité pour le marché est de ne plus considérer le FDM comme un moteur essentiel de la performance opérationnelle et de la fiabilité. Les équipementiers et les organismes de sécurité soulignent de plus en plus que l'analyse de routine des données de vol peut identifier les risques opérationnels, les tendances d'approche instable, les inefficacités de consommation de carburant et les problèmes techniques antérieurs bien avant qu'ils ne dégénèrent en incidents ou en maintenance imprévue. Les compagnies aériennes qui intègrent les résultats FDM dans les fonctions d’ingénierie, d’exploitation du réseau et de formation démontrent une solide analyse de rentabilisation : moins d’événements de sécurité, une consommation de carburant réduite et une planification de maintenance plus prévisible. L'opportunité s'étend au-delà des grands transporteurs, aux transporteurs à bas prix, aux flottes régionales et aux opérateurs d'aviation d'affaires haut de gamme qui commencent à adopter des capacités FDM de type aérien pour améliorer la sécurité et l'efficacité.

- En juillet 2024, Korean Air a signé un contrat majeur pour déployer le système Safety Insight FDM de GE Aerospace sur sa ligne principale et sa filiale à bas prix, Jin Air. Cela relie explicitement l’analyse avancée des données de vol aux gains futurs en matière de sécurité, d’efficacité et de maintenance prédictive, signalant ainsi la manière dont les compagnies aériennes de niveau 1 monétisent le FDM au-delà de la conformité.

TENDANCE DU MARCHÉ de la surveillance des données de vol :

L'adoption de l'analyse cloud et des applications destinées aux pilotes est une tendance majeure du marché

La technologie remodèle la façon dont le FDM est livré et consommé. Les plates-formes basées sur le cloud, les outils Big Data et l'automatisation permettent désormais aux compagnies aériennes de traiter beaucoup plus de paramètres par vol et de générer des informations en temps quasi réel pour les équipes de sécurité et d'ingénierie. Les fournisseurs se déplacent également « en aval » vers le cockpit avec des applications destinées aux pilotes qui renvoient des données FDM anonymisées aux équipages pour qu'ils puissent s'améliorer, bouclant ainsi la boucle entre l'analyse et le changement de comportement, stimulant ainsi la croissance du marché de la surveillance des données de vol. Dans le même temps, de nouvelles plates-formes telles que eVTOL et la mobilité aérienne avancée conçoivent dès le départ des FDM/FOQA de niveau OEM dans leurs architectures d'avions plutôt que de les ajouter comme outils de conformité de modernisation.

- En octobre 2025, Reuters a rapporté que l’application de données de vol FlightPulse de GE Aerospace était passée de 40 000 à plus de 60 000 utilisateurs de pilotes professionnels en un an, les compagnies aériennes payant l’accès par pilote. Cela démontre la forte demande d’analyses de niveau pilote basées sur les données FDM et valide la transition accélérée du marché vers des outils de sécurité numérique en temps réel et intégrés de manière opérationnelle.

OPPORTUNITÉ DE MARCHÉ :

Transition vers des systèmes d’inspection automatisés et basés sur le GNSS pour alimenter la croissance de l’industrie

La tendance technologique la plus importante sur le marché de la surveillance des données de vol est la migration vers la validation de navigation basée sur GNSS et les profils de vol automatisés. Ces systèmes permettent une plus grande précision dans l’étalonnage des aides à la navigation tout en minimisant les erreurs humaines et la durée de la mission. L'enregistrement avancé des données, la planification d'itinéraire assistée par l'IA et les outils d'évaluation de l'intégrité du signal en temps réel améliorent encore l'efficacité de la surveillance des données de vol. L’adoption d’avions d’inspection à double usage, capables de gérer à la fois les systèmes conventionnels et satellitaires, est de plus en plus répandue parmi les ANSP et les opérateurs de défense. L'automatisation s'étend également à la gestion des missions, améliorant la répétabilité et la sécurité opérationnelle.

En août 2025, la société allemande Aerodata AG a dévoilé un système amélioré de surveillance automatisée des données de vol intégrant GNSS cartographie des signaux et planification de missions basée sur l'IA, conçues pour les flottes d'étalonnage civiles et militaires.

LES DÉFIS DU MARCHÉ :

Intégration limitée des sorties FDM dans la sécurité pour présenter des menaces sur le marché

Les principaux défis ne concernent plus la collecte de données mais leur utilisation efficace. De nombreux exploitants considèrent encore le FDM comme un projet de sécurité isolé, avec une intégration limitée dans les processus de gestion des risques de sécurité, de formation ou d'ingénierie. Le forum EOFDM de l’AESA et les documents de bonnes pratiques associés existent précisément au moment où les opérateurs luttent pour concevoir des KPI, normaliser les méthodes d’analyse et intégrer les résultats dans leurs systèmes de gestion de la sécurité. Il existe également une pénurie de talents : les analystes FDM expérimentés qui comprennent à la fois la science des données et les opérations en ligne sont rares, en particulier en dehors des grands opérateurs de réseau. Sur les marchés émergents, les opérateurs développent des capacités FDM à partir d’une base modeste, guidés par les documents régionaux de l’OACI et de la CAA sur l’établissement de programmes FDAP/FDM.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type d'avion

Le segment des types d'avions domine en raison de l'augmentation des investissementsdansFDM avancéSystèmes

En fonction du type d’avion, le marché est classé en voilure fixe, à voilure tournante et UAV.

Les avions à voilure fixe, en particulier les familles A320 et 737, représentent la plus grande part de marché de la surveillance des données de vol. Ces avions effectuent les cycles de vol les plus élevés, constituent l'épine dorsale de la plupart des réseaux de compagnies aériennes et constituent la cible principale de l'OACI et des réglementations nationales qui imposent une analyse robuste des données de vol pour les gros avions de transport. Les incidents de sécurité, la consommation de carburant et les gains de temps d'exécution ont l'impact le plus significatif sur ces flottes, ce qui incite les compagnies aériennes à investir davantage dans des systèmes FDM avancés et dans l'analyse des pilotes pour les avions à fuselage étroit, suivis généralement par les flottes de gros porteurs et les avions régionaux.

- En juillet 2024, Korean Air a signé un accord à l'échelle de sa flotte avec GE Aerospace pour déployer le système Safety Insight FDM sur l'ensemble de sa flotte, y compris Korean Air et Jin Air, en utilisant les données des avions à fuselage étroit et à fuselage large pour améliorer la sécurité et l'efficacité.

Le segment des drones devrait croître au TCAC le plus élevé de 9,17 % entre 2026 et 2034.

Par composant

Le segment des logiciels et de l'analyse se développe en raison de la nécessité croissante de transformer les données brutes en informations exploitables

En termes de composants, le marché est classé en matériel, logiciels et analyses, et services.

Les logiciels et analyses détiennent la plus grande part du marché FDM, car la véritable valeur des données de vol réside dans la transformation des données brutes en informations exploitables. Les compagnies aériennes paient des frais récurrents pour les plateformes FDM, stockage en nuage, des tableaux de bord, des applications pilotes et des outils de science des données qui prennent en charge les actions de sécurité, de carburant et de maintenance.

Le matériel, tel que les QAR ou les modems, est acheté rarement et a tendance à être banalisé, tandis que les capacités d'analyse sont continuellement mises à niveau et étendues à l'ensemble des flottes et des équipages. À mesure que de plus en plus de cas d'utilisation, tels que l'optimisation du carburant, la maintenance prédictive et l'analyse des turbulences, reposent sur les mêmes flux de données, les dépenses se concentrent naturellement sur les logiciels.

- En octobre 2025, GE Aerospace a confirmé que son application d'analyse FlightPulse dépassait les 60 000 utilisateurs de pilotes professionnels, avec 42 compagnies aériennes payant des abonnements par pilote pour obtenir des informations basées sur les données sur la sécurité et l'efficacité énergétique.

Par utilisateur final

Le segment des compagnies aériennes commerciales domine en raison de la pression croissante de la confiance des clients

En fonction de l’utilisateur final, le marché est segmenté en compagnies aériennes commerciales de passagers, compagnies aériennes de fret et opérateurs logistiques, opérateurs d’aviation d’affaires, exploitants d’hélicoptères, opérateurs militaires et gouvernementaux et opérateurs d’UAV/drones.

Les compagnies aériennes commerciales constituent le plus grand segment d'utilisateurs finaux du marché, car elles opèrent sous les plus grandes pressions en matière de sécurité, de réglementation et de confiance des clients. FDM est intégré à leurs systèmes de gestion de la sécurité et lié à des indicateurs de performance clés en matière d'efficacité énergétique, de planification et de maintenance, ainsi qu'à des KPI, ce qui amène les compagnies aériennes à consacrer des équipes et des budgets spécifiquement à ces programmes. Les opérateurs de fret, d’aviation d’affaires, d’hélicoptères et de drones adoptent de plus en plus le FDM ; l'ampleur et l'intensité des opérations restent concentrées sur les transporteurs de passagers, en particulier les compagnies aériennes en réseau et les grandes compagnies aériennes à bas prix. À mesure que ces compagnies aériennes numérisent leurs opérations, le FDM devient un élément clé des programmes plus larges de contrôle des opérations et de gestion des performances.

- En septembre 2025, le groupe Air India a déployé les solutions OptiFlight et eWAS de SITA sur l'ensemble de sa flotte pour optimiser les profils de montée et gérer les risques météorologiques, plaçant explicitement l'analyse basée sur les données de vol au cœur de la transformation de sa compagnie aérienne.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment de la sécurité et de la gestion des risques domine en raison de la détection précoce d'approches instables

En fonction des applications, le marché est segmenté en sécurité et gestion des risques, conformité réglementaire et reporting, efficacité opérationnelle, analyse de maintenance et de fiabilité, ainsi que formation et performances des équipages.

Le segment de la sécurité et de la gestion des risques capture la plus grande part du marché FDM. Les régulateurs, l'IATA et les organismes de sécurité considèrent l'analyse systématique des données de vol comme l'un des outils les plus efficaces pour réduire les accidents. Les compagnies aériennes continuent donc de justifier les investissements FDM principalement pour des raisons de sécurité, auxquelles s'ajoutent des avantages opérationnels. FDM prend en charge la détection précoce des approches instables, des sorties de piste, de l'exposition aux turbulences et de la dérive des SOP, en fournissant des interventions ciblées qui éclairent la formation et les procédures. Les taux d’accidents étant toujours étroitement surveillés, en particulier au niveau régional, il est peu probable que les conseils d’administration des compagnies aériennes réduisent le financement consacré à la sécurité basée sur les données, même en période de ralentissement économique.

- En février 2025, le rapport annuel 2024 sur la sécurité de l’IATA a souligné que la sécurité de l’industrie reste solide, mais inégale selon les régions, soulignant l’importance continue de données et d’analyses structurées sur la sécurité pour résoudre des problèmes tels que les événements sur piste et les turbulences.

Par déploiement

Le segment cloud se développe en raison des innovations technologiques croissantes sur le marché de la surveillance des données de vol

En fonction du déploiement, le marché est segmenté en sur site, cloud et hybride.

Le segment du cloud représentait une part de marché dominante en 2025 et est devenu le modèle de déploiement le plus répandu pour le FDM à mesure que les compagnies aériennes s'éloignent des infrastructures sur site sur mesure. Les plates-formes Cloud et SaaS réduisent les coûts initiaux, facilitent la mise à l'échelle des flottes et des stations et offrent un accès plus rapide aux nouvelles fonctionnalités d'analyse. Ils simplifient également la collaboration entre les équipes de sécurité, d’exploitation et d’efficacité énergétique en garantissant que tout le monde peut accéder aux mêmes tableaux de bord et API. Même si certaines opérations sensibles ou liées à la défense préfèrent encore les configurations hybrides ou sur site, la plupart des nouveaux projets civils et la majorité des renouvellements de contrats sont désormais axés sur le cloud, en particulier lorsque les applications destinées aux pilotes font partie de la solution.

- En septembre 2024, Emirates a signalé que les pilotes des 470 vols quotidiens utilisent désormais l'application FlightPulse fournie dans le cloud de GE pour accéder à des informations sur la sécurité et l'efficacité énergétique, citant des « améliorations remarquables » dans les KPI clés.

Perspectives régionales du marché de la surveillance des données de vol

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 1,16 milliard de dollars, et a également pris la première place en 2025 avec 1,21 milliard de dollars. La région reste le leader mondial, ancrée dans le système aérien américain. Les principaux transporteurs exécutent des programmes FOQA et FDM depuis des décennies sous la direction de la FAA et participent activement aux initiatives volontaires de partage de données. Les données FDM sont profondément intégrées aux programmes de sécurité, de formation et d’économie de carburant, avec une adoption particulièrement forte des analyses au niveau des pilotes.

- En octobre 2025, Reuters a rapporté que l'application FlightPulse de GE comptait désormais plus de 60 000 pilotes utilisateurs dans 42 compagnies aériennes, dont Qantas, Delta et NetJets. GE a ciblé 100 000 pilotes d’ici 2026, soulignant une forte traction en Amérique du Nord et sur d’autres marchés matures.

North America Flight Data Monitoring Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe est la deuxième plus grande région FDM, se distinguant par de fortes attentes réglementaires et une forte culture de collaboration en matière de sécurité. L'AESA et le forum EOFDM (European Operators Flight Data Monitoring) promeuvent le FDM en tant qu'élément essentiel de la gestion de la sécurité et publient des orientations sur les techniques d'analyse et l'intégration avec la formation et la gestion des risques. Les compagnies aériennes européennes gèrent des programmes FDM matures et polyvalents qui combinent des analyses de sécurité, de carburant et de maintenance, renforcés par une collaboration intersectorielle active via des groupes de travail EOFDM.

La région Asie-Pacifique connaît une croissance rapide et devrait croître au TCAC le plus élevé d’ici 2032 sur le marché de la surveillance des données de vol. La croissance rapide du trafic aérien, les commandes importantes de fuselages étroits et plusieurs incidents de sécurité très visibles ont accru la surveillance réglementaire, incitant les compagnies aériennes à accélérer l'adoption du FDM et à passer à des analyses plus avancées. Les compagnies aériennes nationales et les grandes compagnies à bas prix investissent désormais dans des plates-formes à l'échelle du groupe qui couvrent la sécurité, le carburant et la maintenance prédictive pour les flottes mixtes. Les marchés émergents de la région considèrent le FDM comme un élément clé de l’amélioration de la culture de sécurité et des normes IOSA.

Le Moyen-Orient et l’Afrique se caractérisent par un petit nombre de transporteurs pivots qui représentent une part importante des dépenses FDM. Leurs réseaux long-courriers, leur utilisation élevée des avions et leur positionnement de marque haut de gamme placent la sécurité, l'efficacité énergétique et l'efficacité opérationnelle basées sur les données, au cœur de leurs priorités stratégiques.

L’Amérique latine représente un marché FDM plus petit mais en croissance constante. Les compagnies aériennes de la région opèrent sous des contraintes de coûts strictes, des devises volatiles et des environnements opérationnels difficiles, ce qui les incite à adopter des solutions FDM pour garantir la sécurité et gagner en efficacité opérationnelle.

PAYSAGE CONCURRENTIEL

Acteurs clés :

Les principaux acteurs adoptent des analyses basées sur le cloud pour prendre en charge les capacités d'intégration des compagnies aériennes

Le marché de la surveillance des données de vol est modérément concentré, comprenant un mélange de grands acteurs de l'avionique/OEM et de fournisseurs d'analyse spécialisés. Les principaux fournisseurs incluent GE Aerospace (Safety Insight, FlightPulse), Honeywell, L3Harris, Safran, Teledyne Controls, Collins Aerospace, SITA, NAVBLUE/Airbus, ainsi que des spécialistes de niche tels que Scaled Analytics et divers fournisseurs régionaux HFDM. La concurrence évolue de l'acquisition de données pures vers des analyses basées sur le cloud, des applications pilotes et des plates-formes intégrées de sécurité, de carburant et de maintenance, favorisant les acteurs disposant de solides feuilles de route logicielles et de capacités d'intégration de compagnies aériennes.

Les partenariats entre compagnies aériennes, équipementiers et sociétés informatiques deviennent courants, car les transporteurs souhaitent des solutions de bout en bout plutôt que des outils ponctuels. En 2024-2025, des victoires très médiatisées, telles que celle de Korean Air qui a choisi Safety Insight de GE et le groupe Air India qui a choisi la suite OptiFlight/eWAS de SITA, soulignent la façon dont les compagnies aériennes de premier rang se consolident autour d'un petit ensemble de partenaires d'analyse FDM stratégiques, plaçant ainsi la barre plus haut pour les petits concurrents.

LISTE DES CLÉS Surveillance des données de volENTREPRISES PROFILÉES :

- GE Aérospatiale (États-Unis)

- Honeywell Aéronautique (NOUS.)

- Collins Aerospace (États-Unis)

- Safran Electronique & Défense (France)

- L3Harris Technologies (États-Unis)

- Teledyne Controls (États-Unis)

- SITA (Suisse)

- NAVBLUE (une société Airbus) (France)

- Boeing Global Services (États-Unis)

- Analyses à grande échelle (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2024 : L'AESA a lancé le NPA 2024-02 pour modifier les règles d'exploitation aérienne de l'UE et renforcer les exigences en matière de surveillance des données de vol, dans le but d'améliorer la mise en œuvre et l'intégration du FDM avec la gestion des risques de sécurité. Cette poussée réglementaire devrait générer des investissements FDM supplémentaires parmi les compagnies aériennes et les opérateurs européens..

- juillet 2024: Korean Air s'est associé à GE Aerospace pour déployer le système de surveillance des données de vol Safety Insight sur Korean Air et Jin Air. L'accord moderniserait le FDM à l'échelle du groupe, renforcerait l'analyse de la sécurité et prendrait en charge la maintenance prédictive, et devrait devenir une référence phare en Asie.

- juillet 2024: Riyadh Air a signé un accord de cinq ans avec GE Aerospace pour lancer Safety Insight, Fuel Insight et FlightPulse en tant que principale pile d'opérations aériennes numériques, positionnant la start-up comme une compagnie aérienne « native du numérique ». Le programme façonnerait ses performances en matière de sécurité et d’efficacité énergétique dès le premier jour.

- septembre 2024: Emirates a approfondi sa collaboration avec GE en déployant l'application pilote FlightPulse sur les quelque 470 vols quotidiens, fournissant à chaque pilote des données personnalisées sur la sécurité et l'efficacité énergétique. L’initiative vise à réduire la consommation de carburant et les émissions tout en améliorant les principaux KPI de sécurité.

- Septembre 2025 : Le groupe Air India s'est associé à SITA pour déployer OptiFlight et eWAS sur les flottes d'Air India et d'Air India Express, en utilisant des analyses avancées de montée et de météo sur les données de vol afin de réduire environ 11 100 tonnes de carburant et 35 000 tonnes de CO₂ par an.

- Novembre 2025 : Ethiopian Airlines s'est associée à Safran Electronics & Defense pour déployer la plateforme d'analyse des données de vol Cassiopée Alpha sur sa flotte de 147 avions, dont A350, 787 et 737 MAX ; le projet centralisera les analyses de sécurité et opérationnelles pour le plus grand transporteur d’Afrique.

- En décembre 2025, SKYTRAC a annoncé un nouveau partenariat avec la division Services & Support d'Embraer pour intégrer la suite de surveillance des données de vol de nouvelle génération de SKYTRAC dans l'écosystème numérique du marché secondaire d'Embraer. La collaboration fournira aux exploitants d'avions régionaux et de turbopropulseurs des alertes de sécurité en temps réel, des rapports FOQA automatisés et des analyses basées sur le cloud, accélérant ainsi l'adoption d'une gestion proactive de la sécurité dans les flottes mondiales.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

Attribut |

Détails |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,87 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'avion, composant, utilisateur final, application, déploiement et région |

|

Par type d'avion |

Aile fixe

|

|

Par composant |

|

|

Par utilisateur final |

|

|

Par candidature |

|

|

Par déploiement |

|

|

Par géographie |

Amérique du Nord (par type d'avion, composant, utilisateur final, application, déploiement et pays)

Europe (par type d'avion, composant, type d'avion, application, déploiement et pays)

Asie-Pacifique (par type d'avion, composant, type d'avion, application, déploiement et pays)

Reste du monde (par type d'avion, composant, type d'avion, application, déploiement et pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,06 milliards de dollars en 2025 et devrait atteindre 5,56 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,21 milliard de dollars.

Le marché devrait afficher un TCAC de 6,87 % au cours de la période de prévision (2025-2032).

Le segment des voilure fixes est leader du marché en termes de type d'avion.

La pression réglementaire et le besoin croissant de maintenir une analyse formelle des données de vol sont les facteurs clés de la croissance du marché.

GE Aerospace (États-Unis), Honeywell Aerospace (États-Unis) et Collins Aerospace (États-Unis) sont des acteurs de premier plan sur le marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés