Taille, part et analyse de l’industrie du marché de l’inspection des vols, par type d’avion (avions à voilure fixe (avions à fuselage étroit, gros porteurs, jets d’affaires, jets régionaux et avions militaires) et avions à voilure tournante (hélicoptères militaires et hélicoptères commerciaux)), par type de solution (système et service), par application (civile et commerciale et militaire), par type d’inspection (inspection de routine, inspection de mise en service et inspection spéciale), par utilisateur final (exploitants d’aéroports, fournisseurs de services de navigation aérienne (ANSP), a

APERÇUS CLÉS DU MARCHÉ

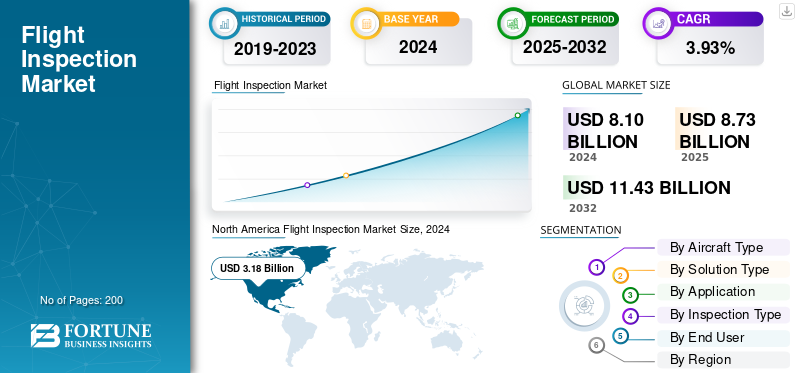

La taille du marché mondial de l’inspection en vol était évaluée à 8,10 milliards USD en 2024. Le marché devrait passer de 8,73 milliards USD en 2025 à 11,43 milliards USD d’ici 2032, avec un TCAC de 3,93 % au cours de la période de prévision.

Le marché de l'inspection en vol fait référence au segment spécialisé des services et systèmes aéronautiques dédiés à garantir l'exactitude, la fiabilité et la sécurité des aides et procédures de navigation aérienne. Ces opérations impliquent l'étalonnage et la validation de systèmes de navigation au sol tels que l'ILS, le VOR, le DME et d'aides par satellite, dont le GNSS, garantissant la conformité aux normes de l'OACI et des autorités nationales de l'industrie aéronautique. L’industrie de l’inspection en vol est un pilier essentiel de la gestion de l’espace aérien, car même des écarts mineurs dans les signaux de navigation peuvent affecter la précision de l’approche et la sécurité globale des vols.

L'industrie est hautement spécialisée, avec une poignée d'acteurs clés qui constituent l'épine dorsale de la fourniture d'équipements et des services d'inspection. Les principaux fabricants de systèmes comprennent Safran Electronics & Defense (France), Textron Aviation (États-Unis), Cobham Limited (Royaume-Uni) et MST Group GmbH (Allemagne), qui développent des systèmes intégrés d'inspection en vol et des avions. Sur le plan des services, de grands fournisseurs tels que Flight Calibration Services Ltd. (Royaume-Uni), Bombardier Specialized Aircraft (Canada), Aerodata AG (Allemagne) et ENAV (Italie) effectuent des opérations d'inspection dans plusieurs pays dans le cadre de contrats réglementaires. L'accent concurrentiel se déplace de plus en plus vers l'analyse d'étalonnage basée sur les données, les plates-formes d'inspection autonomes et l'intégration d'avions multimissions, positionnant le marché pour une croissance soutenue à mesure que l'infrastructure aéronautique mondiale devient de plus en plus intensive et réglementée sur le plan technologique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La modernisation de l'espace aérien et l'expansion des aéroports mènent à la croissance du marché

Le principal moteur de la croissance du marché de l’inspection en vol est la modernisation continue de l’espace aérien mondial et la mise en service de nouveaux aéroports. Les autorités aéronautiques sont en train de passer des aides à la navigation conventionnelles aux systèmes de navigation par satellite et basés sur les performances (PBN), qui nécessitent une inspection en vol régulière pour garantir la précision du signal et assurer la conformité en matière de sécurité. La prolifération du trafic aérien commercial et les investissements dans les systèmes de navigation de nouvelle génération ont considérablement accru la demande de services de mise en service et d’inspection de routine. Les économies émergentes, en particulier en Asie-Pacifique et au Moyen-Orient, connaissent une construction rapide d’aéroports, nécessitant des cycles d’étalonnage et de validation approfondis.

- En avril 2025, l’Autorité aéroportuaire indienne (AAI) a mis en service de nouveaux systèmes d’inspection en vol basés sur le GNSS dans six aéroports régionaux, améliorant ainsi la précision de la navigation et la conformité aux normes de l’OACI pour les opérations de nouvelle génération.

RESTRICTIONS DU MARCHÉ

Des coûts opérationnels élevés et une main-d’œuvre qualifiée limitée pour freiner la croissance

L’une des principales contraintes du marché de l’inspection en vol est le coût élevé d’exploitation et de maintenance des avions spécialisés, des systèmes embarqués et des équipements d’étalonnage. Les opérations d'inspection en vol nécessitent des pilotes, des ingénieurs et des techniciens hautement qualifiés et certifiés par les régulateurs de l'aviation, ce qui augmente considérablement les barrières financières pour les nouveaux entrants dans les services. De plus, la flotte vieillissante d’avions d’inspection dans plusieurs pays limite la flexibilité opérationnelle et entraîne des dépenses élevées sur le cycle de vie. Les pays en développement s'appuient souvent sur des services d'inspection externalisés en raison du fardeau financier et technique que représente le maintien de capacités internes.

En février 2025, l’Autorité de l’aviation civile du Nigeria a annoncé un retard temporaire dans les inspections de routine des vols dans les aéroports régionaux en raison du manque d’avions d’inspection certifiés et de spécialistes d’étalonnage qualifiés.

OPPORTUNITÉS DE MARCHÉ

L’intégration des drones et des technologies d’inspection numérique constitue une opportunité de marché majeure

L'intégration devéhicules aériens sans pilote (UAV),Les analyses basées sur l’IA et les outils d’étalonnage numérique présentent une forte opportunité d’expansion du marché. L'inspection par drone peut réduire considérablement les coûts opérationnels, les délais d'exécution et les perturbations de l'espace aérien tout en permettant une collecte précise de données en temps réel à des altitudes plus basses. Avec la transformation numérique en cours de l’infrastructure aéronautique, la combinaison de systèmes autonomes avec des analyses en temps réel et des plateformes cloud améliore l’efficacité et la prévisibilité des processus d’étalonnage. Plusieurs pays explorent des modèles hybrides dans lesquels les drones complètent les avions conventionnels pour des contrôles de navigation localisés, offrant ainsi une évolutivité et des avantages en termes de coûts.

- En juin 2025, le Bureau de l’aviation civile du Japon a testé avec succès l’inspection en vol basée sur des drones pour les aides à la navigation à courte portée, marquant l’une des premières validations opérationnelles de la technologie d’étalonnage autonome dans la région Asie-Pacifique.

TENDANCES DU MARCHÉ DE L’INSPECTION DES VOLS

Le passage à des systèmes d’inspection automatisés et basés sur le GNSS se présente comme une tendance technologique

La tendance technologique la plus marquante sur le marché de l’inspection en vol est la transition vers une validation de navigation basée sur GNSS et des profils de vol automatisés. Ces systèmes permettent une plus grande précision dans l’étalonnage des aides à la navigation tout en minimisant les erreurs humaines et la durée de la mission. L’enregistrement avancé des données, la planification d’itinéraires assistée par l’IA et les outils d’évaluation de l’intégrité des signaux en temps réel transforment l’efficacité des inspections en vol. L’adoption d’avions d’inspection à double usage, capables de gérer à la fois les systèmes conventionnels et satellitaires, est de plus en plus répandue parmi les ANSP et les opérateurs de défense. L'automatisation s'étend également à la gestion des missions, améliorant la répétabilité et la sécurité opérationnelle.

En août 2025, la société allemande Aerodata AG a dévoilé un système d’inspection en vol automatisé amélioré intégrant la cartographie des signaux GNSS et la planification de mission basée sur l’IA, conçu pour les flottes d’étalonnage civiles et militaires.

LES DÉFIS DU MARCHÉ

La complexité réglementaire et les restrictions d’accès à l’espace aérien présentent des menaces pour la croissance du marché

Les obstacles réglementaires et l’accès restreint à l’espace aérien restent des défis majeurs pour le marché mondial de l’inspection en vol. La réalisation de vols d’inspection nécessite souvent une coordination multi-agences, des permis de vol spéciaux et le respect des protocoles stricts des autorités aéronautiques nationales. Les différences dans les normes d'étalonnage entre les réglementations conformes à l'OACI et celles spécifiques à chaque région compliquent les opérations transfrontalières. De plus, les espaces aériens contrôlés par la défense ou encombrés limitent la programmation des inspections en vol, en particulier dans les régions émergentes où l'harmonisation des procédures est encore en évolution. Relever ces défis nécessite une collaboration étroite entre les organismes de réglementation, les prestataires de services et les fabricants pour garantir l'interopérabilité et la sécurité.

- En mars 2025, l'Agence de la sécurité aérienne de l'Union européenne (AESA) a introduit de nouvelles lignes directrices harmonisant les exigences en matière d'inspection en vol dans tous les États membres afin de rationaliser les opérations d'étalonnage transfrontalières et de réduire les retards des missions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de solution

Le segment des services est en croissance grâce à l'expansion des contrats d'inspection externalisés

Sur la base du type de solution, le marché est classé en système et service.

Le segment des services domine et continue de croître en raison du nombre croissant de programmes d'inspection externalisés gérés par les autorités de l'aviation civile et de défense. Les aéroports et les ANSP s'appuient de plus en plus sur des prestataires de services spécialisés pour les missions de routine, de mise en service et d'étalonnage plutôt que d'entretenir des flottes internes coûteuses. La croissance est soutenue par des projets de modernisation de l'aviation, la gestion des données numériques et des contrats pluriannuels qui assurent la continuité opérationnelle. Les économies émergentes adoptent également des modèles d’inspection basés sur les services pour s’aligner sur les normes de conformité de l’OACI sans investir lourdement dans les avions et les systèmes.

- En avril 2025, l'Autorité générale de l'aviation civile des Émirats arabes unis a attribué à Safran Electronics & Defense un contrat de service de 70 milliards de dollars sur cinq ans pour gérer l'étalonnage à l'échelle nationale des aides à la navigation et des systèmes GNSS dans 12 aéroports. L'accord comprend des dispositions pour l'analyse automatisée des données et la gestion des missions à distance, renforçant ainsi la capacité d'inspection régionale.

Par utilisateur final

Le segment des fournisseurs de services de navigation aérienne (ANSP) domine en raison de la responsabilité réglementaire et des opérations centralisées

En termes d’utilisateurs finaux, le marché est classé en exploitants d’aéroports, fournisseurs de services de navigation aérienne (ANSP), autorités de défense et prestataires de services d’inspection en vol.

Le segment des fournisseurs de services de navigation aérienne (ANSP) a dominé le marché en 2024. Le segment ANSP détient la plus grande part, car ces organisations assument la responsabilité réglementaire du maintien de la sécurité de l'espace aérien et de l'intégrité de la navigation. Avec des structures de commandement centralisées et une couverture nationale, les ANSP investissent massivement dans la modernisation et l’automatisation des inspections. Ils collaborent souvent avec des constructeurs OEM et des prestataires de services pour mettre en œuvre des normes d'étalonnage cohérentes dans plusieurs régions. La tendance à la planification numérique intégrée des missions et à la planification automatisée favorise l’efficacité, faisant des ANSP l’épine dorsale des activités d’inspection mondiales.

- En février 2025, NAV CANADA s'est associé à Aerodata AG pour mettre à niveau l'ensemble de sa flotte d'inspection avec des systèmes AD-AFIS de nouvelle génération et un logiciel de validation GNSS. Le projet de modernisation de 45 milliards USD vise à normaliser la collecte de données et à réduire les temps de cycle d'étalonnage dans plus de 60 aéroports au Canada.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'avion

Le segment des avions à voilure fixe est dominé en raison de sa capacité à long rayon d'action et à missions multiples

En fonction du type d’avion, le marché est segmenté en avions à voilure fixe et en avion à voilure tournante.

Les avions à voilure fixe représentaient la plus grande part en 2024. Le segment des voilure fixe domine en raison de sa polyvalence, de sa capacité de charge utile et de son autonomie de vol supérieure, ce qui le rend idéal pour les missions d'étalonnage nationales et transfrontalières. Ces avions, en particulier les jets à fuselage étroit et régionaux, offrent une grande stabilité, permettant des inspections précises d'itinéraire et d'approche. L’adoption croissante de configurations hybrides combinant des systèmes d’étalonnage analogiques et numériques prolonge l’utilité du cycle de vie des avions. Les équipementiers conçoivent désormais des avions d’inspection multirôles capables de gérer à la fois des opérations civiles et de défense, renforçant ainsi la position du segment.

- En mai 2025, Textron Aviation a livré deux nouveaux avions Beechcraft King Air 360 CER équipés de la suite intégrée d'inspection en vol d'Aerodata pour soutenir les missions de la FAA et de l'OTAN. L'accord de 95 milliards de dollars comprend des systèmes avancés de validation GNSS, ILS et ADS-B, augmentant ainsi la capacité d'inspection transatlantique.

Par candidature

Le segment civil et commercial est en tête en raison de l'expansion de l'aéroport et de la mise à niveau de la navigation

En fonction de l’application, le marché est segmenté en civil, commercial et militaire.

Le segment civil et commercial représentait la plus grande part en 2024. Le segment civil et commercial est en tête du marché en raison de la modernisation des aéroports à grande échelle, de l'expansion des routes aériennes et de la transition mondiale vers une navigation basée sur les performances (PBN). Les gouvernements et les autorités aéroportuaires investissent dans la mise à niveau des systèmes ILS, VOR et GNSS, générant ainsi une demande soutenue de mise en service et d'inspections de routine. L’augmentation de la gestion privée des aéroports et les nouvelles autorisations de routes en Asie et au Moyen-Orient alimentent encore la fréquence des inspections.

- En janvier 2025, l’Administration chinoise de l’aviation civile a lancé un ambitieux plan de modernisation de l’espace aérien d’une valeur de 220 milliards de dollars pour recalibrer les aides à la navigation dans 15 grands aéroports. L’initiative comprend des missions d’inspection basées sur le GNSS effectuées conjointement avec le JCAB japonais pour améliorer la capacité d’atterrissage de précision.

Par type d'inspection

Le segment de l'inspection de routine est dominé en raison des mandats réglementaires et de la fréquence des opérations

En fonction du type d’inspection, le marché est segmenté en inspection de routine, inspection de mise en service et inspection spéciale.

Le segment des inspections de routine représentait la plus grande part en 2024. Les inspections de routine représentent la plus grande part, car les autorités aéronautiques exigent un étalonnage fréquent des aides à la navigation pour maintenir la sécurité et la précision. Les aéroports à fort trafic effectuent plusieurs inspections chaque année, créant ainsi une demande de services cohérente et à volume élevé. Les systèmes d’automatisation, d’enregistrement des données et de maintenance prédictive améliorent l’efficacité des inspections, encourageant les investissements continus de la part des ANSP et des prestataires de services.

- En mars 2025, la DGAC française a réalisé plus de 1 200 missions d’inspection de routine dans le cadre de son programme national 2024, couvrant les systèmes ILS, VOR et GBAS dans 70 aéroports. L’agence a annoncé une augmentation de 15 % de la fréquence annuelle des inspections suite aux directives mises à jour de l’AESA sur la précision de la navigation.

Perspectives régionales du marché de l’inspection en vol

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

AMÉRIQUE DU NORD

North America Flight Inspection Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante du marché de l’inspection en vol en 2023, évaluée à 2,95 milliards de dollars, et a également pris la première part en 2024 avec 3,18 milliards de dollars. L’Amérique du Nord est en tête à l’échelle mondiale grâce à des cadres solides de la FAA et de Transports Canada, à de vastes réseaux aéroportuaires et à l’adoption précoce de systèmes d’inspection automatisés. L’accent mis par la région sur l’étalonnage basé sur GNSS et la communication de données numériques dans le cadre des initiatives NextGen renforce sa présence sur le marché. L’investissement dans des flottes spécialisées garantit une couverture opérationnelle cohérente sur des milliers d’aides à la navigation. Le marché américain est en croissance grâce à des taux de production d'avions élevés, à l'expansion de la capacité MRO et à des investissements continus dans des revêtements aéronautiques de nouvelle génération qui répondent aux normes strictes de la FAA et de durabilité.

- En juin 2025, la FAA a attribué un contrat de modernisation de 120 milliards USD à Bombardier Specialized Aircraft pour sa flotte d'inspection en vol. Le projet intègre le contrôle de mission numérique, la validation des signaux GNSS et le transfert de données automatisé, permettant une surveillance de la conformité en temps réel dans tous les aéroports américains.

EUROPE

La croissance de l’inspection en vol en Europe est tirée par la normalisation menée par l’AESA dans le cadre de l’initiative du Ciel unique européen (SESAR). L’espace aérien à haute densité, les corridors de vol transfrontaliers et l’harmonisation technologique entre les États de l’UE nécessitent de fréquentes missions d’étalonnage. Les prestataires de services nationaux partagent de plus en plus de données via des plateformes intégrées pour améliorer l'efficacité opérationnelle et la cohérence de la sécurité.

ASIE PACIFIQUE

La région Asie-Pacifique connaît une croissance rapide et devrait croître au TCAC le plus élevé d’ici 2032 sur le marché de l’inspection en vol. L’Asie-Pacifique est la région qui connaît la croissance la plus rapide, propulsée par l’expansion rapide des aéroports, les nouvelles autorisations de routes et la modernisation de l’espace aérien en Chine, en Inde et en Asie du Sud-Est. Les gouvernements investissent massivement dans l'infrastructure GNSS, tandis que les fournisseurs de services nationaux élargissent la capacité de leur flotte grâce à des partenariats avec des équipementiers occidentaux. L’augmentation du nombre de passagers et les initiatives de connectivité régionale soutiennent la fréquence des inspections.

RESTE DU MONDE

La région Moyen-Orient et Afrique étend sa capacité d’inspection en vol grâce à des projets d’infrastructure ambitieux et à l’augmentation du trafic aérien. Les pays du Golfe mettent en service de nouveaux aéroports, tandis que les pays africains modernisent leurs systèmes obsolètes avec le soutien international. La croissance de l’Amérique latine est régulière, soutenue par la modernisation des aéroports et les nouveaux mandats de conformité de l’OACI. Des pays comme le Brésil, le Mexique et la Colombie sont en train de réviser les aides à la navigation et d'étendre la connectivité aérienne régionale, ce qui entraîne une augmentation des opérations d'inspection. Des collaborations public-privé émergent pour réduire la dépendance vis-à-vis des flottes étrangères.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large gamme d'offres de produits, associée à un solide réseau de distribution d'entreprises clés, a soutenu leur position de leader

Le paysage concurrentiel dubatteries d'avionLe marché se caractérise par un mélange de fournisseurs établis de solutions d’alimentation pour l’aérospatiale et d’innovateurs émergents en matière de technologie de batteries. Des acteurs clés tels que Saft Groupe S.A. (France), GS Yuasa Corporation (Japon), EaglePicher Technologies (États-Unis), Concorde Battery Corporation (États-Unis) et TELEDYNE Technologies (États-Unis) dominent grâce à de vastes partenariats OEM et à des systèmes de batteries certifiés pour les plates-formes civiles et militaires. Ces entreprises se concentrent sur la haute densité énergétiquelithium-ion, des performances de cycle de vie améliorées et la conformité aux normes de sécurité aérienne telles que RTCA DO-311A et EASA CS-25. Des collaborations stratégiques avec des constructeurs aéronautiques, notamment Boeing, Airbus et Embraer, favorisent l'intégration de systèmes avancés de stockage d'énergie dans les avions de nouvelle génération. Pendant ce temps, des entreprises de niche et des startups entrent sur le segment avec des produits chimiques à semi-conducteurs et hybrides, dans le but d’améliorer le rapport puissance/poids. L'innovation continue, la certification de sécurité et l'optimisation de la gestion de l'énergie restent les principaux différenciateurs concurrentiels qui façonnent le leadership du marché.

LISTE DES PRINCIPALES COMPAGNIES D’INSPECTION DES VOLS PROFILÉES

- Saft Groupe S.A.(France)

- GS Yuasa Corporation (Japon)

- EaglePicher Technologies (États-Unis)

- Concorde Battery Corporation (États-Unis)

- Teledyne Technologies Incorporated (États-Unis)

- MarathonNorco Aerospace (États-Unis)

- Enersys inc.(NOUS.)

- Kokam Co., Ltd. (Corée du Sud)

- Sichuan Changhong Battery Co., Ltd. (Chine)

- Tadiran Batteries GmbH (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mars 2025 –AkzoNobel s'est associé à LandLocked Aviation Services pour repeindre un avion JSTAR de l'USAF pour un collège technique local, signalant une collaboration OEM/MRO accrue et une demande de repeinture militaire de niche.

- Mai 2025 –PPG Industries a remporté un contrat pluriannuel pour la fourniture de revêtements extérieurs et intérieurs pour la famille Airbus A320neo, renforçant ainsi son rôle dans la chaîne d'approvisionnement en peinture des flottes commerciales.

- juin 2025 –Qatar Airways a signé un accord avec Satys Aerospace et Barzan Holdings pour établir une installation de peinture d'avions gros-porteurs au Moyen-Orient, visant à réduire le temps passé au sol et à desservir les avions commerciaux, VIP etavion militaire.

- juillet 2025 –Ryanair a prolongé son accord de repeinture à long terme avec MAAS Aviation pour un maximum de 500 avions sur dix ans dans les installations de Maastricht et de Kaunas, soutenant ainsi la croissance de sa flotte et la cohérence des standards de sa marque.

- Août 2025 –International Aerospace Coatings (IAC) a annoncé l'expansion de sa présence en matière de peinture à Teruel, en Espagne, en ajoutant un nouveau hangar pour gros porteurs adjacent à son installation existante pour répondre à la demande croissante de services de peinture pour gros avions.

- Août 2025 –Airbourne Colors a révélé que son deuxième hangar de peinture pour avions à l'aéroport de Teesside est en voie d'achèvement (investissement de 16,45 milliards de dollars) pour faire face au retard de l'Europe en matière de capacité de peinture pour avions.

COUVERTURE DU RAPPORT

[RO ou VJ5sEMC]

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 3,93 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'avion, solution, application, type d'inspection, utilisateur final et région |

|

Par type d'avion |

· Avion à voilure fixe o Corps étroit o Corps large o Jets d'affaires o Jets régionaux o Jets militaires · Avion à voilure tournante o Hélicoptères militaires o Hélicoptères commerciaux |

|

Par type de solution |

· Système · Service |

|

Par utilisateur final |

· Exploitants d'aéroport · Fournisseurs de services de navigation aérienne (ANSP) · Autorités de défense · Fournisseurs de services d'inspection en vol |

|

Par candidature |

· Civile et commerciale · Militaire |

|

Par type d'inspection |

· Inspection de routine · Inspection de mise en service · Inspection spéciale |

|

Par région |

· Amérique du Nord (par type d'avion, solution, application, type d'inspection, utilisateur final et pays) o États-Unis (par type d'avion) o Canada (par type d'avion) · Europe (par type d'avion, solution, application, type d'inspection, utilisateur final et pays) o Royaume-Uni (par type d'avion) o Allemagne (par type d'avion) o France (par type d'avion) o Russie (par type d'avion) o Reste de l'Europe (par type d'avion) · Asie-Pacifique (par type d'avion, solution, application, type d'inspection, utilisateur final et pays) o Chine (par type d'avion) o Inde (par type d'avion) o Japon (par type d'avion) o Australie (par type d'avion) o Reste de l'Asie-Pacifique (par type d'avion) · Reste du monde (par type d'avion, solution, application, type d'inspection, utilisateur final et pays) o Amérique latine (par type d'avion) o Moyen-Orient et Afrique (par type d'avion) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 8,10 milliards de dollars en 2024 et devrait atteindre 11,43 milliards de dollars d'ici 2032.

En 2024, la valeur marchande s'élevait à 3,18 milliards de dollars.

Le marché devrait afficher un TCAC de 3,93 % au cours de la période de prévision 2025-2032.

Le segment des voilure fixes domine le marché en termes de type d'avion.

La modernisation de l’espace aérien et l’expansion des aéroports conduisent à la croissance du marché.

Saft Groupe S.A., GS Yuasa Corporation et Teledyne Technologies Incorporated comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés