Taille du marché des revêtements de sol, part et analyse de l’industrie, par résine (époxy, polyaspartique, polyuréthane et autres), par composant (monocomposant, deux composants, trois composants et autres), par matériau de revêtement de sol (béton, bois, terrazzo et autres), par utilisation finale (industrielle, commerciale et résidentielle) et prévisions régionales, 2026-2034

Taille du marché des revêtements de sol et aperçu de l’industrie

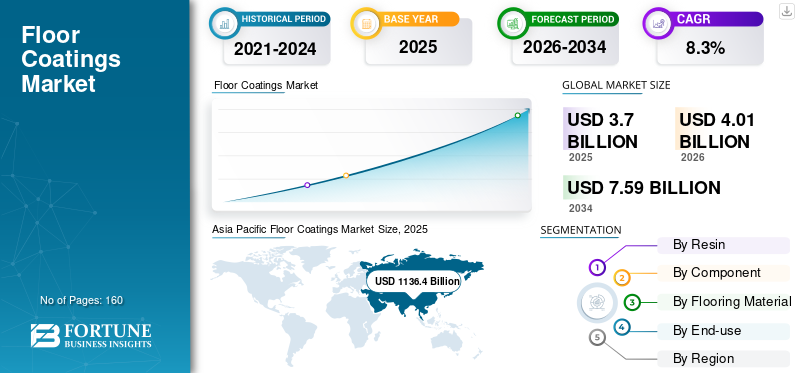

La taille du marché mondial des revêtements de sol était évaluée à 3,70 milliards USD en 2025. Le marché devrait passer de 4,01 milliards USD en 2026 à 7,59 milliards USD d’ici 2034, avec un TCAC de 8,30 % au cours de la période de prévision.. L’Asie-Pacifique a dominé le marché des revêtements de sol avec une part de marché de 42,28 % en 2025. De plus, le marché américain des revêtements de sol devrait atteindre 648,0 millions de dollars d’ici 2027, alimenté par la demande croissante dans les espaces industriels, commerciaux et résidentiels.

Les revêtements de sol sont utiles pour les applications où des propriétés antidérapantes et de résistance chimique sont nécessaires pour les sols. La mondialisation croissante et le développement économique, en particulier dans la région Asie-Pacifique, sont les facteurs clés susceptibles d’avoir un impact significatif sur le marché. L’urbanisation génère également de nombreuses opportunités pour l’industrie dans les économies émergentes comme l’Inde et la Chine. En outre, la population mondiale a considérablement augmenté, alimentant le besoin de logements et d’infrastructures industrielles. Outre ces développements, l’attrait inhérent des revêtements sous la forme de leurs caractéristiques antistatiques, anti-vibrations et imperméables a encore accru leur demande.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial des revêtements de sol

Taille et prévisions du marché :

- Taille du marché 2025 : USD3.7milliard

- Taille du marché 2026 : USD4.01milliard

- Taille du marché prévue pour 2034 : USD7.59milliard

- TCAC :8.3% de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché des revêtements de sol avec une part de 42,28 % en 2025, tirée par l'augmentation des activités de construction industrielle, résidentielle et commerciale en Chine, en Inde, en Indonésie et en Malaisie. Les initiatives gouvernementales telles que « Make in India » et l’urbanisation rapide ont soutenu cette croissance.

- En termes d’utilisation finale, le segment industriel a dominé le marché en 2025, grâce à la création de nouvelles installations de fabrication et au développement croissant des infrastructures.

Faits saillants du pays :

- États-Unis : devrait atteindre 648,0 millions de dollars d'ici 2027, stimulé par la demande dans les secteurs industriel, commercial et résidentiel. Des réglementations plus strictes en matière de COV et des initiatives de construction écologique stimulent également l’adoption de revêtements respectueux de l’environnement.

- Chine : Détenait la part de marché majeure en Asie-Pacifique en 2025, alimentée par l’expansion de la construction industrielle et résidentielle et par des coûts de main-d’œuvre relativement faibles qui ont attiré les fabricants.

- Inde : les programmes gouvernementaux tels que « Make in India » et le développement croissant des infrastructures contribuent de manière significative à la croissance du marché.

- Europe : la demande est tirée par l'augmentation des revenus disponibles, la croissance des secteurs industriels et résidentiels et la préférence des consommateurs pour des solutions de revêtement de sol esthétiques et très brillantes.

- Amérique latine : des pays comme le Brésil, l'Argentine et le Mexique connaissent une croissance due à l'industrialisation et à l'augmentation de l'activité de construction commerciale/résidentielle.

- Moyen-Orient et Afrique : la croissance est soutenue par les infrastructures axées sur le tourisme dans des pays comme l'Arabie saoudite, les Émirats arabes unis et l'Afrique du Sud, avec une forte demande de revêtements intérieurs haut de gamme.

TENDANCES DU MARCHÉ DES REVÊTEMENTS DE SOL

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Utilisation croissante de matières premières durables dans les applications de revêtements de sol pour stimuler la croissance

L'innovation et le fait d'être « vert » sont les domaines prioritaires de l'industrie des revêtements. Cela implique que les matériaux développés par cette industrie doivent avoir de faibles émissions de carbone ; faibles niveaux de composés organiques volatils (COV); ingrédients écologiques; et des processus verts durables. L'utilisation de produits verts pour réduire l'empreinte carbone, l'élimination des produits chimiques toxiques, la mise en œuvre de bio-renouvelables, l'utilisation de matériaux recyclés, la réduction de la consommation d'énergie et la réduction des déchets sont quelques-uns des autres aspects de l'utilisation de matériaux verts pour la fabrication de revêtements susceptibles de créer des opportunités pour le marché. Par exemple, LATICRETE International, Inc. a lancé les revêtements de sol en béton SPARTACOTE, qui comptent parmi les systèmes les plus efficaces disponibles dans des domaines tels que la résistance aux produits chimiques et à l'abrasion, l'adhérence du béton et la stabilité aux UV. Le SPARTACOTE Flex PUREMTLe revêtement en béton polyaspartique a également une très faible teneur en COV.

Un développement a été l’utilisation de matières premières provenant de sources d’énergie renouvelables. Les fabricants s’efforcent plus que jamais de produire des revêtements hautes performances capables de réduire leurs effets néfastes sur l’environnement. Les fabricants de revêtements ont développé des procédés créatifs qui réduisent l’utilisation excessive des ressources naturelles. Ils s'efforcent de minimiser l'utilisation de matériaux toxiques, de mettre en œuvre des énergies biorenouvelables et d'utiliser des matériaux recyclés. Cela tient au fait que les réserves de combustibles fossiles sont limitées. Cela a abouti à la production de formulations de revêtements à base de matériaux renouvelables avec des résultats bien améliorés.

Les revêtements de sol haute performance utilisent des technologies durables basées sur des polyols d'huile naturelle (NOP), des revêtements à deux composants à base d'eau, des polyaspartiques, des matériaux d'origine biologique et des résines durcissant aux UV, permettant aux architectes et aux entrepreneurs de répondre aux besoins des clients et de favoriser le développement durable. Des revêtements utilisant des NOP sont disponibles dans le commerce. Dans l’industrie des revêtements, l’huile de ricin a été étudiée à la fois sous sa forme non modifiée et en tant que dérivé chimiquement ajusté. Beaucoup de ces produits sont fabriqués à partir de graines de ricin cultivées dans des pays comme l’Inde, la Chine et le Brésil. Grâce à une recherche et un développement rigoureux, les revêtements en polyuréthane à base d'eau sont désormais « véritablement à base d'eau » avec des niveaux de COV de 0 à 20 g/L et presque sans odeur. L’utilisation de matières premières durables dans la fabrication de revêtements devrait donc stimuler le marché.

FACTEURS DE CROISSANCE DU MARCHÉ DES REVÊTEMENTS DE SOL

Des revêtements de sol en béton écologiques pour stimuler le marché

La demande croissante des consommateurs pour des revêtements de béton hautes performances et respectueux de l’environnement est attribuée à de nombreux facteurs de durabilité. Des contrôles plus stricts des COV et des odeurs font partie des mesures de durabilité. Dans la plupart des projets de construction, à mesure que les normes de durabilité deviennent plus courantes, les technologies de revêtement doivent s'adapter ou disparaître. Les revêtements en polyuréthane peuvent être développés pour avoir la longévité nécessaire, les matériaux recyclés et d'autres spécifications, adhérant aux normes actuellement définies par plusieurs réglementations sur la construction écologique en raison de leurs caractéristiques largement flexibles. Il existe quelques méthodes de revêtement pour protéger le béton dans l'environnement bâti en termes de longévité et de périodes de remise en service rapides qui offrent l'efficacité validée à long terme de celles basées sur la technologie polyuréthane.

De plus, les limites de COV et de polluants de l’air intérieur ont alimenté la demande depolyuréthanedes revêtements qui ont continué à prospérer car ils offrent une alternative plus sûre pour l’environnement aux revêtements conventionnels à base de solvants. Par exemple, certains revêtements conventionnels à base de solvants peuvent poser des problèmes de fin de vie car ils peuvent contenir des additifs nocifs.

Les revêtements de béton durables, en revanche, sont développés sans métaux lourds ni plastifiants, afin que le propriétaire du bâtiment puisse s'en débarrasser ou récupérer le béton. Par ailleurs, en réduisant théoriquement les étapes de remédiation possibles, cela entraînera des économies de coûts. Ces options de revêtement extrêmement durables permettent aux entrepreneurs en construction d'offrir à leurs clients des solutions durables tout en conservant la qualité et la polyvalence des sols décoratifs. Facilité d'utilisation, longévité, faibles niveaux de COV, visibilité et brillance sont assurés par les produits de revêtement pour béton actuels, qui peuvent être développés pour répondre aux exigences environnementales. Par exemple, DSM a annoncé que sa dernière résine auto-matante d'origine biologique, Decovery SP-2022 XP, a été intégrée avec succès aux produits présentés au Domotex 2020 par les formulateurs de revêtements Ciranova et Arboritec AB.

FACTEURS DE RETENUE

Une mauvaise préparation de la surface peut entraver le marché

Lorsque le revêtement se détache de la base en béton, la perte de revêtement qui en résulte entraîne un écaillage, des fissures et des bulles. Cela limitera non seulement la capacité du revêtement à protéger le béton, ce qui contribue à la corrosion, mais cela rendra également la surface peu attrayante et peut créer des problèmes de santé et de sécurité. Les raisons d'échec des revêtements de sol comprennent 80 % d'une mauvaise préparation de la surface, 15 % de problèmes d'application et 5 % de matériaux utilisés. L’une des causes les plus courantes de défaillance des revêtements est la teneur en humidité des substrats en béton. En fait, un problème majeur réside dans le mécanisme de transfert d’humidité dans lequel la vapeur d’eau monte à la surface du béton en raison de l’augmentation de la température et de l’humidité atmosphériques.

La surface doit être polie et rendue rugueuse par des procédures telles que le meulage au diamant ou le sablage pour éliminer tous les polluants tels que les huiles, les débris ou les matériaux perdus qui peuvent nuire à l'adhérence. Pour garantir une mise en œuvre efficace du revêtement de sol, plusieurs revêtements nécessitent différents degrés d’épaisseur et techniques d’application. Les propriétés physiques des revêtements sont affaiblies lorsqu'un revêtement est appliqué en dessous de l'épaisseur minimale nécessaire, ce qui rend le revêtement extrêmement vulnérable à la fissuration et à la dégradation. Les revêtements époxy se présentent sous la forme de structures d'une ou deux sections qui doivent être combinées dans le rapport requis ou peuvent entraîner une grande variété de défauts. Ceux-ci peuvent inclure une longévité et une résistance au poids réduites, ainsi qu'une perte complète du revêtement dans des circonstances extrêmes.

ANALYSE DE SEGMENTATION DU MARCHÉ DES REVÊTEMENTS DE SOL

Par analyse de résine

L'époxy détiendra la plus grande part de marché

Sur la base derésine, les segments de marché comprennent l’époxy, le polyaspartique, le polyuréthane et autres. Le segment époxy détenait la majeure partie du marché. Les revêtements époxy sont largement déployés dans les secteurs industriels et commerciaux pour le revêtement des sols en béton. Ces revêtements sont durables, lisses, hautes performances et brillants. Ils rendent également le sol résistant et durable et sont capables de supporter de lourdes charges pendant de nombreuses années et de maintenir des conditions de sol sûres et propres pour les travailleurs. Les propriétés exceptionnelles des revêtements époxy telles que la résistance aux chocs, la résistance chimique et la résistance à l’abrasion augmentent leur demande dans diverses industries d’utilisation finale.

Différents types de résines époxy aux propriétés différentes sont utilisés dans les revêtements époxy pour différents domaines d'application. Par exemple, la maintenance des avions implique l’utilisation de produits chimiques spécialisés, car les sols en béton ordinaires ne peuvent pas supporter un contact constant avec de l’huile et de la graisse. Par conséquent, les sols des hangars d’avions sont recouverts de résines époxy pour les rendre résistants aux huiles, graisses et produits chimiques.

Le segment polyaspartique devrait se développer à un rythme rapide en raison de la capacité du matériau à personnaliser les formulations en fonction de l'application finale, de sa durabilité élevée, de ses perturbations minimales, de sa résistance aux UV, de sa résistance aux pneus chauds et d'autres propriétés. Le temps de séchage de la résine polyaspartique est de près de 2 à 3 heures et les émissions de COV sont négligeables, ce qui en fait une excellente option pour les revêtements.

Par analyse de composants

Le segment à un composant a dominé le marché en 2019

Sur la base des composants de revêtement, le marché est classé en un composant, deux composants, trois composants et autres. Le segment monocomposant constituait la part clé du marché attribuée à la facilité d'application de ces revêtements. De plus, le prix du revêtement monocomposant est comparativement inférieur, ce qui en fait une option préférentielle pour les consommateurs.

Le segment à deux composants devrait se développer à un rythme rapide au cours de la période de prévision. Les revêtements bi-composants sont généralement des résines et des durcisseurs. La durabilité exceptionnelle, la finition esthétique, l’aspect brillant et les propriétés d’adhérence supérieures des revêtements à deux composants devraient stimuler leur demande dans le secteur industriel. La demande croissante de revêtements durs, durables, porteurs et antidérapants de la part des secteurs commercial et industriel devrait stimuler la demande pour ce segment.

Par analyse des matériaux de revêtement de sol

Le segment du béton augmentera à un rythme soutenu

En fonction du matériau du revêtement de sol, le marché est segmenté en béton, bois, terrazzo et autres. Des facteurs tels que la baisse des coûts du béton, des performances améliorées et une résistance élevée à la traction font des revêtements en béton le matériau le plus couramment utilisé pour la construction de sols industriels. Les revêtements protègent les sols en béton de la corrosion et de la détérioration et découragent même la formation de bactéries sur les surfaces du sol. Ils offrent également une excellente résistance chimique aux revêtements de sol en béton, un attrait esthétique accru, une facilité de nettoyage et des performances structurelles supérieures. Les sols en béton sont indestructibles et doivent être protégés pour conserver leur aspect et leurs propriétés. Les revêtements de béton sont caractérisés et personnalisés pour permettre au béton de respirer.

Des solutions de parquet sont utilisées pour améliorer les aspects esthétiques des espaces. Ces revêtements améliorent la durabilité, la valeur esthétique et préviennent la croissance fongique et les dommages dus aux insectes et aux termites. La demande croissante deparquetprovenant des secteurs d'utilisation finale tels que les hôtels, les restaurants, les centres de villégiature, les parcs à thème et autres devraient encore stimuler la demande pour ces solutions.

Par analyse d’utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’utilisation finale industrielle sera le segment leader jusqu’en 2027

En termes d’utilisation finale, le marché est divisé en industriel, commercial et résidentiel. Les revêtements de sol sont principalement utilisés dans les secteurs industriels et commerciaux. Le segment industriel détenait la principale part du marché en termes de volume et de revenus en 2019. La demande croissante du secteur industriel peut être attribuée à la création de nouvelles installations de fabrication par les entreprises. L’expansion rapide des constructions commerciales et industrielles dans le monde contribue à la croissance de l’industrie mondiale des revêtements de sol industriels. L'usure intense, l'abrasion, les huiles et les produits chimiques généralement observés dans les installations de fabrication peuvent être réduits en utilisant des revêtements en béton.

Toutes sortes de sous-produits alimentaires, notamment des huiles chaudes, du sang, des graisses, des solutions sucrées et des acides alimentaires naturels, sont généralement rejetés sur les sols des usines de transformation des aliments. En raison de leur nature corrosive, certains de ces composés peuvent endommager considérablement le béton. En conséquence, des revêtements sont appliqués sur les sols des usines de fabrication d’aliments et de boissons pour créer une couche protectrice qui empêche les produits chimiques de pénétrer dans la couche de béton et garantit l’hygiène de la surface.

Le segment commercial devrait croître rapidement en raison du nombre croissant de centres commerciaux, de complexes commerciaux et d'autres infrastructures dans les zones urbaines. L’augmentation des initiatives gouvernementales visant à soutenir la croissance des infrastructures devrait accroître considérablement le segment commercial.

ANALYSE DU MARCHÉ RÉGIONAL DES REVÊTEMENTS DE SOL

[hTtps]

Asie-Pacifique

La taille du marché en Asie-Pacifique s'élevait à 1 136,4 millions de dollars en 2019. L'augmentation des activités de construction résidentielle, commerciale et industrielle dans les économies en développement telles que la Chine, l'Inde, l'Indonésie et la Malaisie devrait alimenter la demande de revêtements. L’industrialisation rapide associée aux initiatives gouvernementales visant à soutenir et à promouvoir les activités de construction et d’infrastructure dans les pays asiatiques devrait stimuler le marché. Par exemple, le gouvernement indien a lancé l’initiative Make in India pour soutenir le développement local et rural. Dans la région Asie-Pacifique, la Chine constituait la principale part de marché en termes de valeur et de volume en 2019, en raison de la demande croissante des secteurs industriel et résidentiel du pays. De plus, le coût de la main-d'œuvre en Asie-Pacifique est inférieur à celui d'autres régions, ce qui incite diverses entreprises à créer des installations de fabrication dans des pays comme la Chine et l'Inde.

Amérique du Nord

En Amérique du Nord, la sensibilisation croissante des consommateurs à l’utilisation de stratégies et de projets de construction écologiques devrait stimuler le marché. De plus, la présence d’un grand nombre de fabricants dans la région nord-américaine est susceptible d’alimenter la croissance du marché régional. De plus, les réglementations strictes imposées par les gouvernements pour éviter les accidents et assurer la sécurité des travailleurs nécessitent également le revêtement des sols pour les rendre solides et antidérapants.

Europe

L'Europe détenait également une part importante du marché des revêtements de sol en raison de la demande croissante des secteurs de la construction et de l'industrie. Il y a eu une augmentation significative des revenus disponibles des consommateurs de la région, ce qui a entraîné une augmentation des dépenses consacrées à l'intérieur des espaces résidentiels. Le développement commercial et industriel croissant et la création de nouvelles installations de fabrication et de nouveaux postes de travail stimulent la demande de revêtements en Europe. De plus, des sols brillants, lisses et très brillants sont nécessaires pour améliorer la valeur esthétique des pièces, ce qui favorise également le marché.

[19hMJ7rSYim]

Des pays comme le Brésil, l'Argentine et le Mexique sont les centres commerciaux de l'Amérique latine, avec un grand nombre de bâtiments commerciaux et résidentiels. L’industrialisation rapide et les activités de construction associées dans la région devraient alimenter la croissance du marché.

Moyen-Orient et Afrique

Le marché de la région Moyen-Orient et Afrique devrait se développer à un rythme prolifique en raison de la croissance du secteur du tourisme. Des pays comme l'Arabie saoudite, l'Afrique du Sud et le Koweït devraient connaître une croissance de leur secteur touristique en raison des intérieurs exceptionnels d'infrastructures telles que le Dubai Mall, Burj Khalifa et d'autres complexes commerciaux.

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises clés adopteront des stratégies pour élargir leur part de marché

Il existe une participation croissante de diverses sociétés bien établies, notamment Akzo Nobel N.V., BASF SE, RPM International, Inc., PPG Industries, Inc. et Sherwin-Williams Company, sur le marché. La concurrence devrait s’intensifier à mesure que les principaux acteurs s’engagent activement dans l’élargissement de leur gamme de produits et de leur empreinte mondiale et régionale. Les entreprises du marché diffèrent en fonction du contenu des produits livrés et de l'équipement utilisé pour la fabrication des revêtements de sol.

Afin de réduire le coût de leur expansion sur un nouveau marché, les principaux acteurs se font concurrence sur la base de leurs compétences en matière de création de produits et forgent des alliances stratégiques avec des acteurs régionaux.

LISTE DES ENTREPRISES CLÉS PROFILÉES SUR LE MARCHÉ DES REVÊTEMENTS DE SOL :

- RPM International Inc. (Ohio, États-Unis)

- BASF SE (Ludwigshafen, Allemagne)

- Akzo Nobel N.V. (Amsterdam, Pays-Bas)

- La société Sherwin-Williams(Ohio, États-Unis)

- Jotun(Sandefjord, Norvège)

- Asian Paints Ltd. (Mumbai, Inde)

- Nippon Paint Holdings Co. (Singapour)

- ADCOS SA (Malle, Belgique)

- Tennant Coatings (Minneapolis, États-Unis)

- DSM (Heerlen, Pays-Bas)

- PPG Industries, Inc. (Pennsylvanie, États-Unis)

- Kansai Paint Co., Ltd (Osaka, Japon)

- Autres joueurs

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2020 –Nippon Paint Holdings Co. a acquis le fabricant de peinture australien DuluxGroup Ltd, qui détient la plus grande part du secteur de la peinture et du revêtement en Australie et en Nouvelle-Zélande. Avec cet achat, Nippon Paint Holdings Co. vise à dynamiser ses opérations commerciales à l'étranger.

- janvier 2019– PPG Industries, Inc. a annoncé qu'à l'occasion de l'International Surface Event (TISE) à Las Vegas, elle présenterait la collection complète de revêtements pour bois de pointe de l'industrie. Les matériaux de revêtement du bois et les innovations sont utilisés dans lesol, moulures, menuiseries, armoires et applications de portes par les principaux fabricants.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport d’étude de marché sur les revêtements de sol fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les matériaux, les types de produits, le type de fruits de mer, la technologie d’emballage et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Des méthodologies de recherche telles que les approches ascendantes et descendantes ont été utilisées dans l'étude. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) et volume (kilo tonnes) |

|

Segmentation |

Résine; Composant; Matériau du revêtement de sol ; Utilisation finale ; et géographie |

|

Par résine |

|

|

Par composant |

|

|

Par matériau de revêtement de sol |

|

|

Par utilisation finale |

|

|

Par géographie |

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial des revêtements de sol était évalué à 4,01 milliards de dollars en 2026 et devrait atteindre 7,59 milliards de dollars d'ici 2034.

Les principales tendances incluent l'adoption croissante de matières premières durables, telles que les polyols d'huile naturelle et les résines d'origine biologique, et la préférence croissante pour les revêtements écologiques à faible teneur en COV. Des innovations telles que les technologies de durcissement aux UV et les revêtements polyuréthanes à base d’eau transforment également le marché.

Avec une croissance de 8,3%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

L'Asie-Pacifique a dominé le marché des revêtements de sol en 2025 avec une part de 42,28 %, tirée par le développement rapide de la construction et des infrastructures dans des pays comme la Chine, l'Inde et l'Indonésie, soutenu par des initiatives comme Make in India.

La résine époxy détient la plus grande part de marché en raison de sa durabilité, de sa résistance chimique et de ses hautes performances. Il est largement utilisé dans les environnements industriels et commerciaux, notamment dans les hangars d’avions et les installations de fabrication.

Les revêtements écologiques, en particulier les systèmes à base de polyuréthane, gagnent du terrain en raison de réglementations environnementales plus strictes et de la demande de produits non toxiques à faible teneur en COV. Ces revêtements soutiennent la construction durable tout en conservant une durabilité et une valeur esthétique élevées.

Le segment industriel domine le marché, stimulé par la demande croissante de revêtements durables et antidérapants dans les installations exposées à l'abrasion, aux produits chimiques et à la machinerie lourde. Les applications commerciales se développent également en raison de l’expansion des infrastructures urbaines.

Un défi majeur est une mauvaise préparation de la surface, qui entraîne des défauts de revêtement tels que des bulles, des écailles et des fissures. Les problèmes d’humidité dans les substrats en béton et les techniques d’application incorrectes nuisent également à la durabilité et aux performances du revêtement.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés